股權制衡度對我國信托公司效率的影響研究

2019-08-15 12:06:50張淑珍

農家致富顧問·下半月 2019年2期

張淑珍

摘 要 在經濟及市場環境復雜多變的情況下,信托行業頻現股權轉讓變更潮。研究信托公司股權制衡度與其經營效率之間的內在聯系對于信托公司治理結構現代化和信托業開放式發展是一個重要課題。本文以全行業68家信托公司作為樣本,樣本區間取自2013—2017年,通過構造股權制衡度與經營效率的多元回歸模型,實證檢驗了股權制衡度對信托公司經營績效的影響。

關鍵詞 信托公司;股權制衡度;經營效率

1 國內外相關研究

大部分國內外學者通過對公司股權制衡度與經營效率的深入研究,發現股權制衡度與公司經營績效普遍存在著顯著正相關關系(Maudos和Pastor,2003;Robert Vishny,2008;宋增基,2009;楊善林,2012;周函菁,2015等)。

但隨著學者們研究進程的不斷深化,將制度環境和發展情境等指標納入二者的關系之中開展研究,發現股權制衡度與公司經營績效之間還存在其余復雜 的關系(Nonova,2003;李琳等,2009;馬箭和顏愛民,2013)。其中,于增彪和趙景文(2005)、徐莉萍等(2006)以我國A股上市公司為研究對象,以1992-2001年為樣本區間,實證后發現股權制衡度較高的公司績效水平顯著低于“一股獨大”的公司;另外,在此基礎上孫兆斌(2006)還發現股權制衡度較高的公司普遍存在技術效率較低的問題。顏愛民和馬箭(2013)分階段研究了公司股權制衡度與經營效率,基于生命周期理論和實證檢驗表明在公司初始階段時,股權制衡度的提高會導致公司經營效率的顯著降低;之后在公司走向成熟時期,股權制衡的提高此時會對公司運營效率發生一定程度的正向作用;在公司進入衰退階段后二者之間不存在明顯的相關關系。

2 研究假設

股權制衡是經過一定的股權結構安排,使得各股東之間由于利益存在沖突而彼此間形成內部牽制網絡,囿于這種牽制達到股東之間彼此制衡、互相監管,從而有效限制大股東對中小股東的侵占自利行為。我國資本市場對于投資者的保護還沒有建立起成熟的體系機制,在此階段合理的股權制衡安排,使得股東之間彼此監督制約,改善“一股獨大”的股權結構,大股東也無法完全按其個人需求單獨做出決策,有利于公司更加科學的治理經營,保持股權一定程度上的集中,同時維護中小股東、投資者和公司的經營利益。另一方面,關于股權分散的公司而言,各股東之間勢均力敵,可能會導致各中小股東之間對公司的經營管理責任存在互相推諉的現象,即股東彼此間缺乏足夠的動力對公司經營管理層實施監督管理,從而也會帶來一定的經營效率損失。關于股權極度分散的公司而言,適度增加大股東的控股權,一定程度提高了股權制衡度,使得大股東對公司的經營管理實行有效的控制監督,同時內部牽制的存在又可避免大股東對中小股東利益的侵害。

由此提出假設:我國信托公司股權制衡度與經營效率顯著正相關,即股權制衡度的提高能夠顯著提升其經營績效。

3 研究設計

3.1 樣本選擇及數據來源

本文以2013-2017年我國68家信托公司為樣本,包含企業面板數據68個個體及近5年的數據,共計340個觀測值。為保持本樣本數據的一致性,如無特別說明,數據均來自于各大信托公司披露的年度報告,全部數據均為手工整理。

3.2 變量的選取與度量

(1)被解釋變量

本文選取投向導入模型測度出的技術效率值(SDEA)作為衡量我國信托公司經營效率的被解釋變量。

(2)解釋變量

第一大股東持股比例與第二大股東持股比例的比值(SH1)。由于我國信托公司第一大股東持股比例在60%以上,因而大部分信托公司總體股東數量不超過3個,用第一大股東與第二大股東持股比例的比值來權衡能夠較好的反映其余股東對第一大股東的相對程度即股權制衡度。

第一大股東持股比例與第二大至第三大股東持股比例之和的比值(SH2)。這里我們將第三大股東持股比例納入考量,SH2數值越大,說明第二至第三大股東持股比例之和較小,顯然對第一大股東越難以構成有效的限制,因此表示股權制衡度越低。

(3)控制變量

本文在考慮到信托公司資產規模、財務杠桿及成長能力等指標基礎上,將公司資產負債率(DAR)、期末資產規模總額(TP)和人均創利(AR)作為回歸模型中的控制變量。

3.3 .模型構建

4 實證結果

注:*、**和***分別代表10%、5%和1%顯著性水平。

5 結論

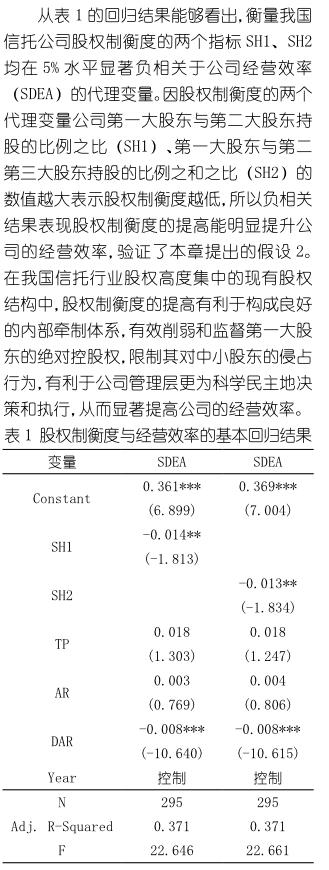

本文以2013年—2017年全行業68家信托公司為研究樣本,用DEA模型測算出的技術效率作為衡量信托公司經營效率的被解釋變量(SDEA),用第一大股東與第二大股東持股比例的比值(SH1)和第一大股東與第二大至第三大股東持股比例之和的比值(SH2)作為衡量股權制衡度的代理解釋變量,通過多元線性回歸模型實證研究了股權制衡度對公司經營效率的影響。

股權制衡度的兩大指標第一大股東與第二大股東持股比例之比(SH1)、第一大股東與第二至第三大股東持股比例之和之比(SH2)均與公司經營效率(SDEA)的代理變量在5%的水平上顯著負相關,實證結果表明了股權制衡度的提高可以顯著提高我國信托公司的經營績效水平。在當前我國股權高度集中的實際背景下,股權制衡度的提高有利于形成良好的內部牽制體系,抑制絕對控股股東以權謀私的行為,限制其對中小股東利益的侵害,有利于公司管理層更為科學民主地決策和執行,從而顯著提高公司的經營效率。

參考文獻:

[1] 宋增基.我國信托公司的投資回報分析[J].金融與經濟,2009,(4): 44-47.

[2] 楊善林.所有制,治理結構及委托—代理關系[J].經濟研究,2012年9期

[3] 周函菁,陳柳欽.我國信托企業治理結構評價體系研究[J].學術論壇,2015,(5): 100-103.

[4] 李琳,王加勝.上市公司股權結構,激勵制度及績效的實證研究[J].經濟理論與經濟管理,2009年5期.

[5] 馬箭,顏愛民.我國信托業市場結構與績效關系研究[J].金融理論與實踐,2013,(3): 80-83.

[6] 于增彪,趙景文.信托公司治理結構與風險控制[J].金融理論與實踐,2006,(4): 67-69.

[7] 徐莉萍.加強信托投資公司治理的探討[J].華東經濟管理,2006,(4): 62-64.