德國商品衍生品市場觀察與啟示

2019-08-16 03:18:02王春卿張鑫

中國證券期貨 2019年2期

王春卿 張鑫

摘要:經過20年的不懈努力,成功發展成為歐洲乃至世界金融衍生品重要市場后,2011年歐洲期貨交易所(EUREX)通過并購EEX,將業務板塊擴展到商品衍生品領域。本文簡要介紹了EEX集團發展歷程、市場參與者、主要交易品種和業務板塊,著重介紹了歐洲能源交易所集團(EEX)最重要的電力交易和碳排放交易情況,總結得出德國商品衍生品市場特點以及給予我國期貨市場的啟示。

關鍵詞:碳排放

電力交易

衍生品市場

商品衍生品在歐洲有著悠久的發展歷史。然而,發生于17世紀的著名的荷蘭郁金香事件和英國南海事件,使得商品期貨和期權交易都被視為賭博交易,不被法律支持和保護,制約了近代歐洲衍生品市場的發展。直至20世紀70年代,期貨交易在德國都被視為“賭博”,當時歐洲大陸普遍將芝加哥視為“賭城”。

20世紀80年代,隨著歐洲金融自由化改革,歐洲各國衍生品交易所相繼成立。1998年9月28日,德國期貨交易所與瑞士期貨期權交易所合并——歐洲期貨交易所(EUREX)誕生。經過20年的發展,EUREX成長為具有世界影響力的金融衍生品交易所,其交易合約數量一直位居全球前三大交易所之列。

2011年EUREX通過并購,成為歐洲能源交易所集團(EEX)最大的股東,從此在EUREX的業務板塊上有了商品衍生品交易。

一、EEX集團基本概況

歐洲能源交易所(European Energy Ex-change,EEX)是于2002年由位于法蘭克福和萊比錫的兩家德國電力交易所合并基礎上成立的一家交易所,由最初單純的電力交易所逐步發展成為在歐洲具有一定影響力的國際化交易所集團,其交易的產品涉及能源、環境、工業金屬、農產品以及貨運五大領域共計15個品種。EEX集團有441個直接交易會員,涉及34個國家,其中30個來自歐洲之外的其他國家,包括美國、加拿大、韓國、新加坡等。目前,EEX集團在歐洲及美國、亞洲新加坡共設有16個辦事處和542名雇員,總部位于德國東部的萊比錫市。

EEX集團由EEX(歐洲能源交易所)、EPEX(現貨交易所)、Powemext、PEGAS、PXE(PowerExchange Central Europe,中歐電力交易所)、NodalExchange、EEX Asia及ECC(結算公司歐洲商品清算所)和Nodal Clear組成。集團各交易所專門針對不同的市場,為客戶提供量身定制的交易產品和解決方案,為各市場交易者提供市場接人服務。EEX集團最重要的業務在電力和天然氣的現貨和衍生品市場,其業務收入的80%來源于該領域。EEX的戰略目標是發展成為有影響力的全球性商品交易所。

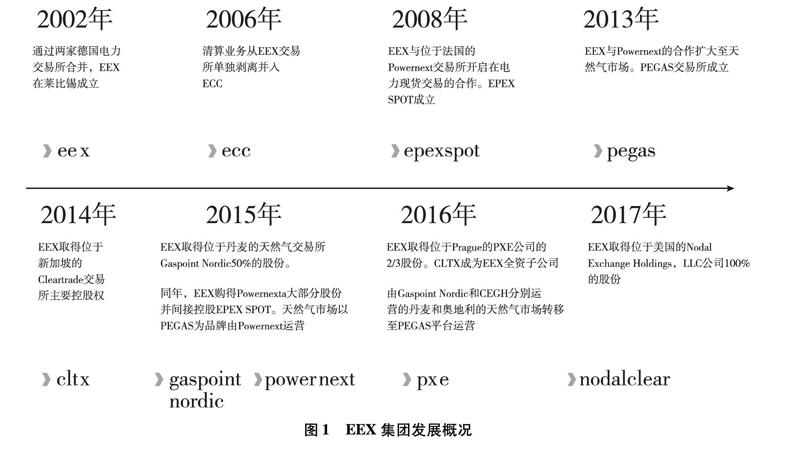

1.EEX集團發展簡史

EEX集團于2002年在萊比錫成立后,幾年的時間發展迅速(見圖1)。

2.EEX集團主要成員及業務

(1)EEX交易所

EEX交易所主要交易歐洲電力期貨和期權、碳排放權、煤炭、航運以及土豆、乳制品等農產品期貨期權產品,是EEX集團的核心成員。

(2)EPEX SPOT

EPEX SPOT是德國、法國、英國、荷蘭、比利時、奧地利、瑞士和盧森堡的電力現貨交易市場,主要交易當日(日內)結算或者次日(日前)結算的電力現貨產品。此外,EPEX SPOT還提供交易登記服務。

(3)Powernext

Powernext成立于2001年,最初是法國的一個現貨電力交易市場,經過多年發展,現已成為歐洲現貨和衍生品能源市場設計和管理交易平臺。其2015年被EEX集團收購,主要負責管理運營EPEX SPOT和PEGAS。Powernext自創立以來,在打造歐洲能源交易市場方面發揮了決定性作用。

(4)PEGAS

PEGAS是由Powernext運營的EEX集團的天然氣交易中央平臺,為歐洲天然氣市場的整合提供了一個統一交易平臺,為其成員提供了進入奧地利、比利時、捷克、丹麥、荷蘭、法國、德國、意大利和英國的天然氣市場的交易接入。PEGAS的產品范圍包括歐洲主要天然氣中心的現貨和衍生品合同,以及跨地點跨時間的價差產品的交易,還有可以在TTF上的交易的期權產品。

(5)CLTX

CLTX是EEX集團的亞洲交易中心,接受新加坡政府的監管,主要交易海運、鐵礦石、燃料油和化肥等大宗商品期貨。其交易通過歐洲商品結算中心(ECC)進行結算。

(6)Nodal Exchange

Nodal Exchange是一家位于美國弗吉尼亞州的衍生品交易所,主要為北美大宗商品市場參與者提供價格、信貸和流動性風險管理。2017年5月以來,推出了全球最大的一套電力定位(節點)期貨合約,合約種類超過1000個,為市場參與者提供了有效的基礎風險管理工具。同時,還推出了天然氣合約、環境合約以及貨運合約。該交易所進行的交易都通過其結算機構NodalClear進行結算,其保證金管理利用投資組合保證金方法,為參與者提供了風險管理和資本效率優勢。

(7)歐洲商品結算中心ECC

ECC是歐洲能源及相關產品的中央結算中心。目前,ECC為新加坡的CLTX、歐洲能源交易所(EEX)、EPEX SPOT、匈牙利衍生能源交易所(HUDEX)、匈牙利電力交易所(HUPX)、Norexeco、中歐電力交易所(PXE)、Powemext和SEEPEX提供清算服務。ECC是許多歐洲國家傳輸系統運營商認可的合作伙伴,與相關國家的排放和能源證書注冊中心有廣泛聯系。因此,ECC確保了電力、天然氣和碳排放的實物結算。

3.EEX集團的市場參與者類別

EEX的市場參與者基本是機構客戶,主要可劃分為四大類(見表1)。

4.EEX集團涉及的主要交易品種

EEX目前交易的品種分為能源、環境、工業金屬、農產品、貨運五大類(見表2)。

5.EEX核心業務的市場構成

按業務的執行方式,可以將碳排放、電力、煤、天然氣市場按三種方式劃分,如圖2所示:

圖2中經紀人雙邊交易量是指不需要清算所參與、只通過場外市場中的經紀人雙邊交易和雙邊結算的總量;被清算的經紀人交易量是指交易由經紀人執行而結算由結算所進行的總量;交易所執行的量是指交易直接在交易所執行并由結算所進行結算的總量。

由圖2可見,在EEX的核心市場(電力、天然氣)內,大多數交易活動都是場外交易。作為交易所集團,EEX通過與場外經紀商的合作,為場外市場提供結算服務,取得了雙贏的結果。EEX交易所通過以客戶利益為核心的產品創新活動吸引了客戶并得到市場認可。

二、EEX電力交易

1.電力交易的宏觀背景

德國的電力市場化改革是在歐盟統一電力市場化改革的推動下進行的。德國于1998年通過《電力市場開放規定》,開啟了電力市場化的改革之路。1998年4月德國對電力及天然氣產業采用“能源產業法修訂案”(簡稱能源法案,EnWG)。能源法案的一個基本要求是將過去的區域性垂直壟斷模式從組織形式、財務形式及所有權方面進行分拆,并使電網運營商從電力產業價值鏈中獨立出來。輸電和配電網保持自然壟斷,而壟斷的利潤通過聯邦網絡管理局的政府監管來限制。過網費必須由政府正式批準并公布,過網費在同一個電壓等級內和輸電距離無關。無論對于發電企業還是電力經銷商,政府都不再進行直接干預,而是促使發電企業和售電企業通過市場機制的調節來實現電力大宗和零售交易的有效競爭。通過電力市場化改革,消除壟斷權,拆分垂直一體化的企業,實行電網接入開放,強化行業內競爭,從而為消費者提供安全、廉價、環保、用戶友好、高效的電力供應。隨著電力自由化的發展,電力交易變得越來越活躍。

在德國參與電力市場交易的主體有發電商和電力供應商,交易形式有雙邊交易的場外市場(OTC)和集中競價的交易所集中交易市場,其中以雙邊交易市場(OTC)為主,時至今日依然有大約70%的電力交易是通過OTC交易完成的。

EEX作為歐洲電力市場交易平臺,為歐洲20個電力市場提供以歐元計價的現金結算期貨合約的電力衍生品交易,EEX與集團位于美洲的Nod-al Exchange交易所攜手在全球電力交易領域排名第一。

2.電力現貨市場交易

歐洲電力現貨交易所EPEX SPOT市場涉及每年1700千瓦時用電量的消費區域,占歐盟綜合電力市場的近50%,包括德國/奧地利/盧森堡、法國、英國、荷蘭、比利時和瑞士。每個市場區域內的交易又根據輸電網運營商的不同而有所區別。

EPEX SPOT市場分為日前市場和日內市場,交易形式包括競價交易和連續交易兩種。交易產品的單位通常是兆瓦時(MWh)。2017年交易量達到463.7TWh。

(1)日前市場

日前市場對第二天的用電量進行買賣交易,可以在交易所進行,也可通過場外完成交易。通常情況下,日前交易單位會細分到小時產品,另外也會有一些分段產品,比如基本負荷產品和高峰負荷產品,以及相對特殊的清晨段產品等。

日前市場組織流程為,市場主體要在前一天的正午12點前提交競價價格;競價結果在12:40公布。交易價格按照優先排序的原則以統一出清的方式來確定。日前交易是匿名形式的,中午時段午休不交易。交易規則規定最小交易量為0.1MW,而分段產品的最大交易量為400MW,并且每個市場主體每天最多允許交易100個分段產品。報價范圍在一500歐/MWh到3000歐/MWh。

根據日前市場交易的小時合同的平均結果,交易所會計算出一個較為抽象且概念化的物理電力指數——Phelix指數,它作為電力期貨與衍生品市場的對標指數,可以表現特定市場或某個市場環節的發展情況。

(2)日內市場

在日內市場上,市場主體可以在交付電量的當天實時進行交易,交易可以在交易所進行,也可通過場外完成。和中長期等電力市場對比,日內市場亦可稱作短期電力批發市場。日內市場為了給市場主體最后增補偏差的機會,通常交易量較少,且交易時間與交付電量時間比較接近,因此采取連續交易的方式。

日內市場的一個特別之處就是,市場主體之間可以交易更加細分的產品,通常以15分鐘產品和小時產品為主,當然小時以上的分段產品也常常出現。15分鐘產品的出現為電力市場參與者提供了更多在日前市場和日內市場之間套利的機會。

日內市場交易從日內交易的前一天的15時至交付電量的前30分鐘,都可以進行交易。其中,從16時開始可以進行15分鐘產品的交易。日內交易同樣也是匿名且全年中午午休不交易。日內市場與日前市場最大的區別就在于其交易方式及價格形成方式的不同。日內市場的價格是按報價結算的(Pay-as-bid),因此市場上即使是相同的產品也沒有統一的價格。交易規則規定的最小交易單位和日前市場一樣為0.1MW,報價范圍在-9.999歐/MWh到9.999歐/MWh。

日內市場的交易機制設計,一是保證了電力供需的平衡,二是彌補新能源的不穩定性,輔助新能源大量上網,從而為新能源的發展提供了市場化的良好環境。

3.電力衍生品市場交易

EEX衍生品市場面向歐洲20個主要市場推出豐富的電力期貨和期權產品,既可現金結算也可在現貨市場進行實物交割,為中長期投資組合優化提供了便利。跨市場差價交易可以在關聯的市場區域之間進行。此外,市場參與者還可以注冊場外交易。其中,最具流動性的合約為Phelix-DE期貨合約。合約有標準合約(月、季度和年)以及短期合約(日、周末和周期貨)。交易時間為上午8時至下午6時。2017年全市場電力衍生品成交額為2822TWh。

Phelix-DE期貨是指德國市場區域未來交貨期的電力現貨市場平均價格的金融衍生品合約。Phelix-DE期貨可作為基本負載和峰值負載合同。可供交易的合約到期日包括日、周末、周、月、季和年期貨。在德國/奧地利價格區域的潛在分割生效之前,由EPEX現貨計算的Phelix日基價或Phelix日峰值指數構成Phelix-DE期貨基礎標的。目前,德國市場區域的參考價格是基于EPEX現貨市場區域確定的小時價格。此后,Phelix DE期貨將根據德國日前交易的拍賣價格進行結算。市場參與者可以選擇在現貨市場安排電力的實物交割(見表3)。

4.電力期貨市場與現貨市場比較(見表4)

三、EEX碳排放交易

德國作為發達的工業化國家,能源開發和環境保護一直走在歐洲其他國家甚至世界的前列,保護氣候、減少溫室氣體排放的具體指標也列入了其可持發展的總指標體系中,并明確規定了具體的實現時間和目標,在國內全面實施了碳排放權的分配和交易制度。EEX是歐盟最重要的碳排放交易平臺。

1.碳排放交易的宏觀背景

1997年12月,作為《聯合國氣候變化框架公約》的補充條款,《聯合國氣候變化框架公約的京都議定書》(簡稱《京都議定書》)在日本京都由聯合國氣候變化框架公約參加國三次會議制定,其目標是“將大氣中的溫室氣體含量穩定在一個適當的水平,進而防止劇烈的氣候改變對人類造成傷害”。《京都議定書》要求發達國家在2008-2012年整體減少溫室氣體排放5.2%,要求歐盟帶頭減少,削減8%的溫室氣體排放。京都議定書給予德國的排放為降低21%,涉及交通、工業、商業、服務業和居民住戶等,年排放總額為99.736億噸二氧化碳。

為履行這一承諾,德國和歐盟積極協調,采取多種措施積極應對氣候變化,并試圖走在世界前列。2003年歐盟成員國第九次會議在米蘭召開,會議決定施行溫室氣體排放交易制度,10月13日歐盟發布了《歐盟排放交易指令》,根據指令,歐洲委員會制定“歐盟排放交易計劃”,首次設定了二氧化碳排放交易配額。2004年7月8日,德國正式頒布了《溫室氣體排放交易法》,2005年正式實施排放權制度。

2.碳排放權的核定

按照歐盟規定,其25個成員國無償取得總排放額度后,總額度再分配給各成員國,各成員國在分配額度內無償使用。如果成員國超過分配額度,則應向其他成員國購買指標。各成員國將指標再分配給國內企業,如果某一企業在使用過程中超過分配額度,則應向國內其他企業購買指標。德國發放指標在2005年至2007年為14.85億噸,每年為4.95億噸,額外每年還有300萬噸的指標專門用于新參加企業的排放量。

德國聯邦環境保護局下設德國排放交易處負責制定全德國的排放規劃,以及每年排放權的確定、發放,進行排放交易登記、開戶和管理、處罰等。為保障額度分配的公平,2008--2012年的相關法案規定,免費的額度根據德國設備委員會的建議和能源使用設備的效率進行核定。工業設備和年排放二氧化碳低于25000噸的能源使用設備,依據其前期歷史平均排放,每年要求降低1.25%的減排額度,其余98.75%是免費的;大的能源設備的額度分配,則要根據設備的歷史產出(電和熱)和個別產品的排放價值進行計算,使用燃料的轉化也需要考慮。設備使用燃料的效率越高,額度削減得越少,但是,使用褐煤發電的州平均只有50%的免費額度,而使用現代無煙煤發電設備則得到82%的免費額度,用天然氣發電則得到92%的免費額度。沒有歷史數據的新設備使用,將以相關設備的標準值進行計算。發電站的免費額度減少到4000萬噸,占全部免費排放的9%。

3.碳排放權的交易

目前,碳排放權市場主要包括分配市場、現貨市場(拍賣市場)以及衍生品市場,其中分配市場主要承擔配額的總量設定和初始分配,主要功能在于創設碳配額;現貨市場為配額現貨交易的場所,發揮基礎價格發現和資源流轉的功能;衍生品市場則是面向碳期貨、碳期權及其他碳金融衍生品交易的場所,其作用在于進一步深化價格發現、套期保值和規避風險(見表5)。

EEX自2005年開始為碳排放權提供交易服務。如果說歐盟成員國碳排放權的初始分配屬于初級市場,EEX提供的碳排放交易市場則可稱為二級市場,包括現貨交易、期貨交易和期權交易,是代表歐盟委員會(European Commission)、25個歐盟成員國以及德國和波蘭進行排放額度拍賣的主要平臺,每周最多拍賣5天。EEX交易了歐盟碳排放交易90%的年度拍賣額。

4.EEX碳排放產品

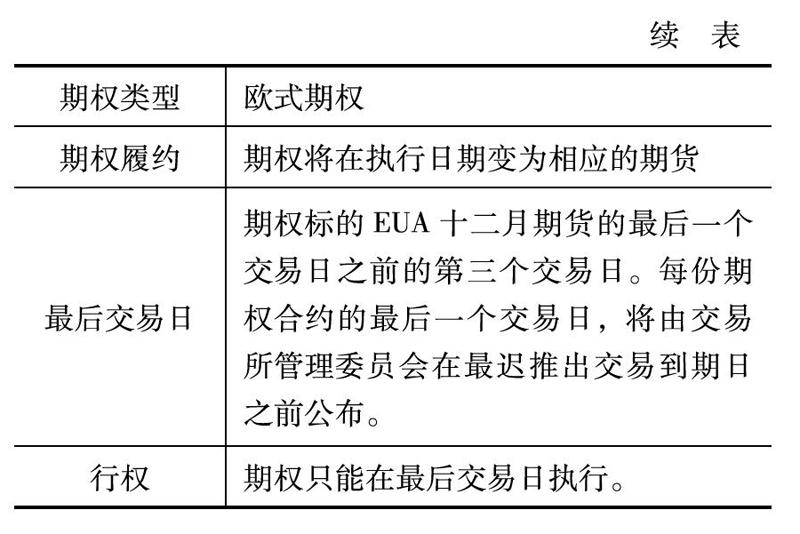

EEX的碳排放產品主要包括EUA(歐盟碳排放權)現貨合約、EUA期貨合約和EUA期權合約。各產品具體情況如表6~表8所示。

四、德國商品衍生品市場的特點和啟示

相對于其金融衍生品市場,德國的商品衍生品市場并不發達,也沒有具有全球影響力的大宗商品期貨產品,但其商品衍生品市場具有其自身的發展特點。近年EEX發展比較迅速,在服務實體經濟過程中發揮了較為獨特的作用,值得我國借鑒。

1.上市品種緊緊圍繞歐盟一體化發展和環境保護等相關政策

上市品種緊緊圍繞歐盟一體化發展和環境保護等相關政策,具有比較鮮明的區域品種特色,得到相關政府部門的大力支持,也為EEX的發展創造了較好的政策環境。

2.商品衍生品市場的建立促進了企業的創新發展

能源轉型成為當下德國政府實施的最重要的能源政策。提高可再生能源比重、大幅降低溫室氣體排放是德國和歐盟正在向世界描述的能源轉型情景。無論是電力期貨還是碳排放交易,都促使企業不斷運用新技術進行節能減排,推動了企業創新發展。

3.市場交易機制的設計充分考慮現貨市場的發展特點

現貨市場與衍生品市場相伴成長,銜接緊密。無論是電力交易還是碳排放交易,都是以現貨市場為基礎,交易所同時推出并運營現貨市場和衍生品市場交易,交易以場外市場雙邊交易為主,以交易所集中交易為輔,從而滿足實體企業個性化的市場需求,使得現貨市場和衍生品市場充分發揮各自不同的市場功能。

4.市場參與者結構合理

由于市場交易制度設計與實體企業需求密切配合,使得市場參與者絕大部分為實體企業和機構投資者,市場投機成分較弱,價格波動幅度較小,交易量與實體經濟發展相適應。這種市場參與者結構雖然會導致流動性相對不足,但交易所通過做市商制度進行彌補,維持了市場的有效運行。

5.商品衍生品市場充分發揮服務實體經濟的作用

商品衍生品市場的發展,為德國乃至歐盟電力市場化改革和節能減排政策的實施提供了市場化的解決機制,客觀上也促進了歐盟電力市場和碳排放市場走向統一。

我國經過40年的改革開放,已經成為世界第二大經濟體。期貨市場經過30年的探索發展,商品期貨成交量連續多年成為世界第一,在為實體經濟發展和國際貿易服務中發揮了積極的作用。但我國的期貨市場還存在許多不足,其中期貨市場與現貨市場協同性不夠,期貨市場中現貨企業參與度偏低,投資者結構不合理等是期貨市場長期存在的問題。我們應當借鑒德國商品期貨市場發展特點,在完善我國期貨市場功能體系的同時,加快現貨市場的建設,促進現貨市場與期貨市場的對接,促進場外市場的發展,使得我國期貨市場更好地服務于新時代中國經濟的發展。