需求擾動下生產規模不經濟閉環供應鏈的應急渠道決策

2019-08-19 09:47:10牟宗玉

中國管理科學 2019年7期

趙 琳,牟宗玉

(青島大學商學院,山東 青島 266071)

1 引言

在擴內需、促消費等一系列宏觀政策的調控下,我國消費市場進入了規模持續擴大的發展階段。然而,由于我國經濟發展正處于新舊動能轉換的艱難時期,企業在變革過程中必然會面臨規模和效率之間的平衡問題。因此,依賴具固定盈虧平衡點的規模經濟效應盈利越發艱難,企業生產普遍開始進入規模不經濟階段,即規模擴大導致邊際成本不降反升,效率不升反降[1-2]。在此背景下,近年一些學者開展了供應鏈管理有效應對生產規模不經濟問題的研究。如:以競爭型供應鏈為對象,趙海霞等[3]探討了規模不經濟下供應鏈的協調契約選擇問題,結論表明規模不經濟較強時選擇數量折扣契約,較弱時選擇批發價格契約;隨后,趙海霞等[4]又分析了規模不經濟的強弱程度對供應鏈成員分享利潤的影響問題,研究發現隨著規模不經濟程度的增加,制造商提供的利潤分享比例會先增加后減少。考慮成員間信息不對稱,Ha等[5]探討了生產規模不經濟對競爭型供應鏈縱向信息共享的影響問題,發現規模不經濟系數越大,信息共享對供應鏈越有利;Shang Weixin等[6]分析了存在競爭制造商的供應鏈信息共享問題,發現零售商分享信息的動機主要依賴于規模不經濟成本、競爭程度以及是否提供信息支付合同。考慮包含直銷的雙渠道供應鏈,王先甲等[7]的研究成果表明,規模不經濟彈性系數增大,應提高產品的價格,而系統的利潤會降低;聶佳佳和石純來[8]的研究成果表明,規模不經濟明顯時,應關閉直銷渠道。文獻[3-8]為研究規模不經濟供應鏈的決策問題奠定了一定的理論基礎,但這些成果均以傳統供應鏈為對象。

近年伴隨建設資源節約型與環境友好型社會需求而產生的循環經濟發展理念,讓包含資源回收再利用活動的閉環供應鏈模式引起了國內外學者的廣泛關注[9-10]。Savaskan等[11]較早通過分別構建制造商回收、零售商回收和第三方回收商回收等渠道閉環供應鏈的決策模型,分析了閉環供應鏈的回收渠道選擇問題,得到零售商回收較為有效的結論。基于文獻[11]的成果,國內外許多學者開展了閉環供應鏈回收渠道選擇問題的研究,如:Atasu等[12]同時假定廢舊品的回收成本與回收量存在規模經濟或規模不經濟關系,比較分析發現,規模經濟下選擇零售商回收,規模不經濟下選擇制造商回收;Hong Xianpei等[13]也構建了三種回收渠道的閉環供應鏈模型,比較分析發現零售商回收渠道最優,且兩部收費機制比合作廣告能夠更好地協調分散式決策系統;盧榮花和李南[14]以零售商存在競爭閉環供應鏈為研究對象,比較分析了零售商回收和制造商回收系統的決策,發現當回收率為外生變量時零售商回收最優,當回收率為內生變量時制造商回收最優;公彥德等[15]研究了不同回收渠道對制造商拆解策略的影響,發現零售商回收對具拆解資質的制造商更有利;Miao Zhaowei等[16]分別構建了零售商回收和制造商回收等渠道閉環供應鏈的決策模型,結論表明零售商回收對零售商最優,制造商回收對制造商和系統最優;Li Hui等[17]以混合回收渠道的低碳閉環供應鏈為對象,研究發現制造商與零售商混合回收渠道較為有效,且在高競爭強度下,Shapley值法比兩部收費機制能更好地協調分散式決策系統。然而,文獻[11-17]均未考慮閉環供應鏈生產會面臨規模不經濟的問題。在擴內需、促消費的宏觀政策調控背景下,有必要考慮企業生產面臨的規模不經濟對閉環供應鏈運營決策影響問題,這有助于社會發展很好地實現經濟和生態效益。

供應鏈業務的全球化發展和外包服務,使得其極易受各類突發事件(如:自然災害、傳染疾病、食品安全、政策調整等)的干擾[18],如:三星“Galaxy Note 7”電池爆炸事件、長生疫苗造假事件和非典事件等,均使得各類產品消費者的市場需求發生較大程度的變化,給供應鏈企業造成了巨大損失,故而供應鏈突發事件應急管理早已引起國內外學者的廣泛關注。Qi Xiangtong等[19]較早指出,供應鏈系統應具備抗突發事件性的應急管理能力,通過研究零售商處面臨的產品的市場需求受突發事件干擾的問題,發現正常運營環境下集中式決策供應鏈(指相對突發事件干擾,供應鏈系統所處的運營環境不會發生變化的情況)所制定的均衡決策具魯棒性;當需求擾動較大時,按其擾動方向調整正常運營環境下的均衡決策可實現有效應對,并設計了應急數量折扣契約協調了分散式決策系統。基于文獻[19],近年來,一些學者將供應鏈應急管理成果拓展到閉環供應鏈管理領域,如:覃艷華等[20]針對銷售與回收努力彈性系數、制造與再制造成本同時發生擾動的問題,探討了閉環供應鏈的應急策略,發現設計的應急回饋與懲罰契約能協調正常運營及突發事件干擾下的分散式決策系統;孫嘉軼等[21]通過構建需求擾動下兩周期運營閉環供應鏈的決策模型,研究發現協調策略可減緩需求擾動的影響;Huo Liangan等[22]以含風險厭惡型零售商的閉環供應鏈為對象,考慮銷售價格、回收價格、新產品生產成本與再造品生產成本等因素同時發生擾動,研究發現應急回饋與懲罰契約能很好地協調分散式決策系統;Wu Haiyan等[23]以競爭型閉環供應鏈為對象,考慮產品生產成本發生擾動,研究發現正常運營環境下的均衡決策在擾動較小時具魯棒性,在擾動較大時,制造商的均衡應按擾動方向進行調整,零售商的均衡決策僅在負擾動較大時應按擾動方向進行調整。目前,國內外一些學者也已開始探討閉環供應鏈的回收應急渠道決策問題,如:考慮生產成本發生擾動的情況,Han Xiaohua等[24]研究了零售商主導閉環供應鏈的回收應急渠道決策問題,發現制造商回收渠道在無擾動或負擾動下更有利,零售商回收渠道在正擾動下更有利,且魯棒性更強,并設計了應急收益共享契約協調了分散式決策系統;隨后,Han Xiaohua等[25]研究了制造商主導的閉環供應鏈的應急回收渠道決策問題,發現零售商回收渠道在無擾動或負擾動下更有利;制造商回收渠道在正擾動較大時更有利,且魯棒性更強;Huang Yanting和Wang Zongjun[26]考慮新產品生產成本和再造品生產成本同時擾動,分別研究了制造商線上回收、第三方線下回收和制造商線上與第三方線下同時回收的閉環供應鏈回收應急渠道問題,發現若新產品生產成本發生正擾動,或新產品與再造品生產成本均發生負擾動時,雙回收應急渠道更有效。然而,文獻[24-26]均未考慮系統生產會存在規模不經濟問題,且在設計應急契約時,均以集中式決策系統應急結果為目標協調分散式決策系統,未考慮各企業參與契約均能獲得帕累托改進利潤的理性約束問題。為此,需研究突發事件干擾下分散式決策系統中各企業的應急均衡決策,為設計應急契約提供可比較的參與約束下界。

綜上研究的不足,本文基于企業生產會面臨規模不經濟問題的實際,兼顧經濟和生態效益,并使閉環供應鏈具備應對產品市場需求發生擾動的應急管理能力,分別構建制造商回收和零售商回收等渠道分散式決策閉環供應鏈的應急決策模型,通過比較分析選擇合適的回收應急渠道;并設計應急收益費用共享契約協調各類回收渠道分散式決策系統,以解決各企業獨立決策行為產生的“雙重邊際效應”問題,使各企業均能獲得帕累托改進的利潤,同時提高系統和各企業的效益。

2 模型描述及假設

2.1 模型描述

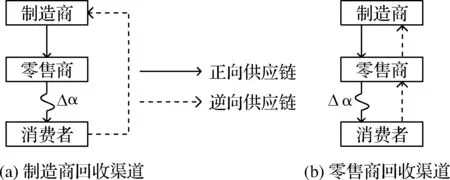

在單一制造商和零售商組成的閉環供應鏈系統中,領導者制造商利用原材料生產新產品的同時,也利用回收的廢舊品生產再造品;跟隨者零售商從制造商處訂購產品并將其銷售給消費者。廢舊品可直接由制造商從消費者處回收,如圖1(a)所示,也可間接由零售商從消費者處回收,然后制造商向零售商支付一定的轉移價格,如圖1(b)所示[11]。正常運營的閉環供應鏈會受到各類突發事件的干擾,導致

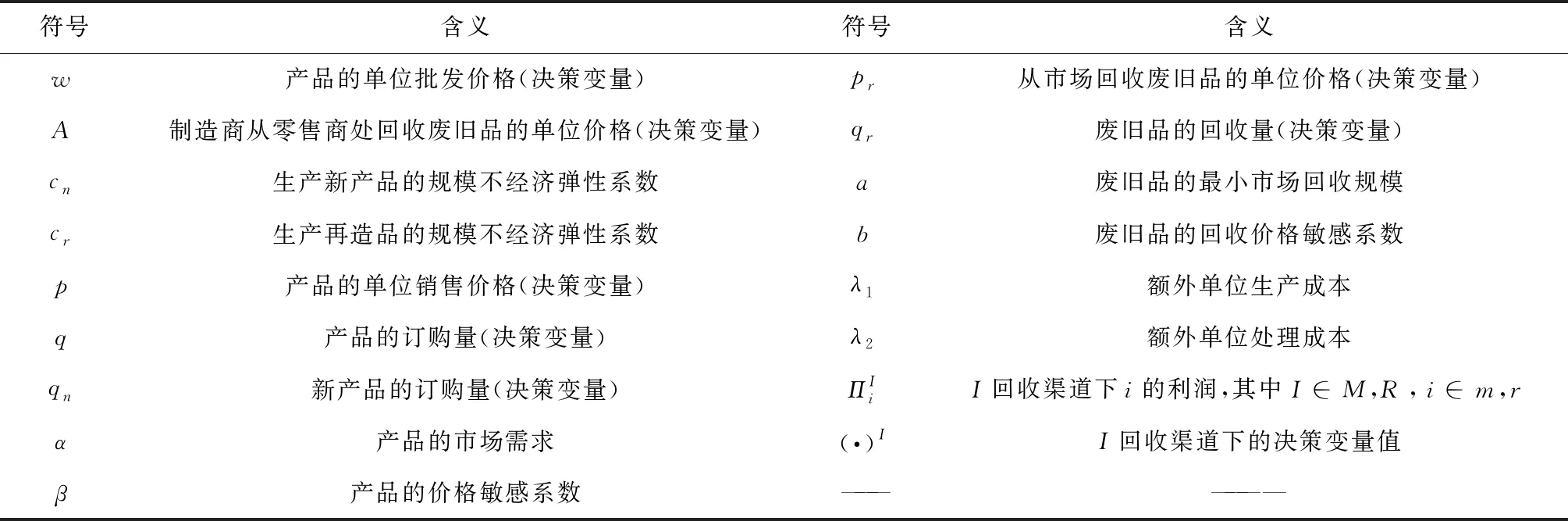

產品的市場需求發生擾動,如圖1(a)和(b)所示。因此,系統的運營過程為:突發事件發生前,各企業依據正常運營環境下制定的均衡決策執行生產計劃;突發事件發生后,各企業則依據市場需求擾動下的應急均衡決策執行生產計劃。文中的參數及其具體含義見表1。

圖1 兩類回收渠道閉環供應鏈

表1 符號說明

2.2 模型假設

假設1:系統的決策過程遵循Stackelberg博弈,領導者制造商率先做出決策;隨后,跟隨者零售商依據制造商的決策制定自己的決策[11]。

假設2:產品的市場需求是其單位銷售價格的線性減函數,即滿足q=α-βp,其中,α,β>0。市場中銷售的產品由新產品與再造品共同構成,且使用原材料生產的新產品與使用回收廢舊品生產的再造品是同質的[27],故有q=qn+qr。

假設3:廢舊品的回收量是其單位回收價格的線性增函數,即滿足qr=a+bpr,其中,a,b>0。即回收廢舊品的單位價格越高,其回收量越大,Bakal和Akcali[28]也作了類似假設。回收的每一單位廢舊品均可完全生產為一單位再造品。實際中,產品的市場需求均會大于廢舊品的最小市場回收規模,即α>a。

假設5:突發事件干擾產品的市場需求由α變為α+Δα后,產品的市場需求函數變為q=α+Δα-βp。與正常運營環境下系統的均衡決策相比,產品訂購量的變化為Δq=q-q*。

假設6:當Δq>0時,因調整生產計劃多生產產品會產生額外單位生產成本為λ1>0;當Δq<0時,因調整生產計劃處理多生產產品會產生額外單位處理成本為λ2>0。

3 應急均衡決策

3.1 制造商回收渠道分散式決策系統分析

在制造商回收渠道分散式決策系統中,正常運營環境下制造商和零售商的利潤函數分別為:

(1)

(2)

當產品的市場需求發生擾動時,同文獻[19],假設由制造商承擔全部額外生產或處理成本,則制造商和零售商的利潤函數分別為:

(3)

(4)

其中,(x)+=max{0,x}。

突發事件干擾產品的市場需求發生擾動后,基于式(3)和(4),利用逆向歸納法求解各企業的應急均衡決策。首先,分析產品的市場需求變大,即Δα>0的情況:

(5)

基于本假設約束,可得如下K-T條件:

(6)

情況3:當γ1=0、γ2=0時,由式(6)可得,

命題1表明,制造商回收渠道下:

1)當產品的市場需求的擾動程度不大,即-βλ2<Δα<βλ1時,相比較正常運營環境下的均衡決策,制造商處廢舊品的回收量不變,而按市場需求擾動的方向調整產品的單位批發價格;零售商處新產品的訂購量不變。

3.2 零售商回收渠道分散式決策系統分析

在零售商回收渠道分散式決策系統中,正常運營環境下制造商和零售商的利潤函數分別為:

(7)

(8)

產品的市場需求擾動下,制造商和零售商的利潤函數分別為:

(9)

(10)

基于正常運營環境下零售商回收渠道分散式決策系統均衡決策,同命題1,可證明得命題2。

命題2表明,零售商回收渠道下:

1)當產品的市場需求的擾動程度不大,即-βλ2<Δα<βλ1時,相比較正常運營環境下的均衡決策,制造商處回收廢舊品的單位價格不變,而按市場需求擾動的方向調整產品的單位批發價格;零售商處新產品的訂購量、以及廢舊品的回收量均不變。

比較命題1和2的結果,易得結論1。

結論1表明,當產品的市場需求擾動時,相比較零售商回收渠道分散式決策系統,制造商回收渠道分散式決策系統中產品的單位批發價格較低、廢舊品的回收量較大、新產品的訂購量較小,即市場銷售的產品中再造品所占的比例較大,且新產品和再造品的總訂購量較大。

3.3 集中式決策系統應急均衡決策

正常運營環境下,由式(1)和(2)可得集中式決策閉環供應鏈的利潤函數為:

(11)

產品的市場需求擾動下,由式(3)和(4)可得集中式決策閉環供應鏈的利潤函數為:

(12)

(13)

(14)

(15)

對式(15)求解可得:

(16)

基于本假設約束,可得如下K-T條件:

(17)

命題4表明,集中式決策閉環供應鏈中:

1)當產品的市場需求的擾動程度不大,即-βλ2<Δα<βλ1時,相比較正常運營環境下的均衡決策,新產品的訂購量和廢舊品的回收量等均保持不變。

比較命題1、2和4,易得結論2、3和4。

結論2表明,各類回收渠道分散式決策系統中新產品的訂購量和廢舊品的回收量均低于集中式決策系統的。

4 應急契約協調分析

結論2表明,各類回收渠道分散式決策系統中存在“雙重邊際效應”問題。本文基于可協調傳統供應鏈的收益共享契約[29],設計收益費用共享契約協調解決該問題。該契約的協調機理為,閉環供應鏈中的制造商和零售商分別以1-θ和θ的比例共享銷售收益和分攤回收費用。

引理1[30]若一個契約協調使得各企業的利潤函數(設為Πr)為集中式決策供應鏈利潤函數(設為Π)的仿射函數,即對于任意的λ(0<λ<1),有Πr=λΠ+η(η為常數)成立,此時,集中式決策供應鏈的均衡決策就構成各企業決策的一個納什均衡,則稱該契約協調了供應鏈。

maxΠ′(qn)

(18)

可得如下K-T條件:

(19)

步驟2:確定契約協調可達到的目標上界。基于產品的市場需求擾動程度位于集中式決策系統的擾動區間,確定需求擾動下集中式決策系統的利潤,即得到契約協調各類回收渠道系統的總利潤可達到的上界Π′(qn,qr);

5 算例分析

下面通過算例分析檢驗模型并得到具體的管理學啟示。參數設置如下:生產新產品的規模不經濟彈性系數cn=2;生產再造品的規模不經濟彈性系數cr=1;產品的市場需求α=100;產品的價格敏感系數β=2;廢舊品的最小市場回收規模a=10;廢舊品的回收價格敏感系數b=5;額外單位生產成本λ1=1;額外單位處理成本λ2=1。由命題1、2和4可得:

比較1)和2)的結果易知,制造商回收渠道分散式決策系統中產品的單位批發價格、新產品的訂購量及零售商的最優利潤均小于零售商回收渠道分散式決策系統的,而廢舊品的回收量、制造商的最優利潤及系統的總利潤均大于零售商回收渠道分散式決策系統的,故作為Stackelberg博弈領導者的制造商會選擇直接回收廢舊品;比較1)、2)和3)的結果易知,各類回收渠道分散式決策系統的新產品的訂購量和廢舊品的回收量,以及系統的總利潤均小于集中式決策系統的,即產生了“雙重邊際效應”問題。

5.1 應急均衡決策分析

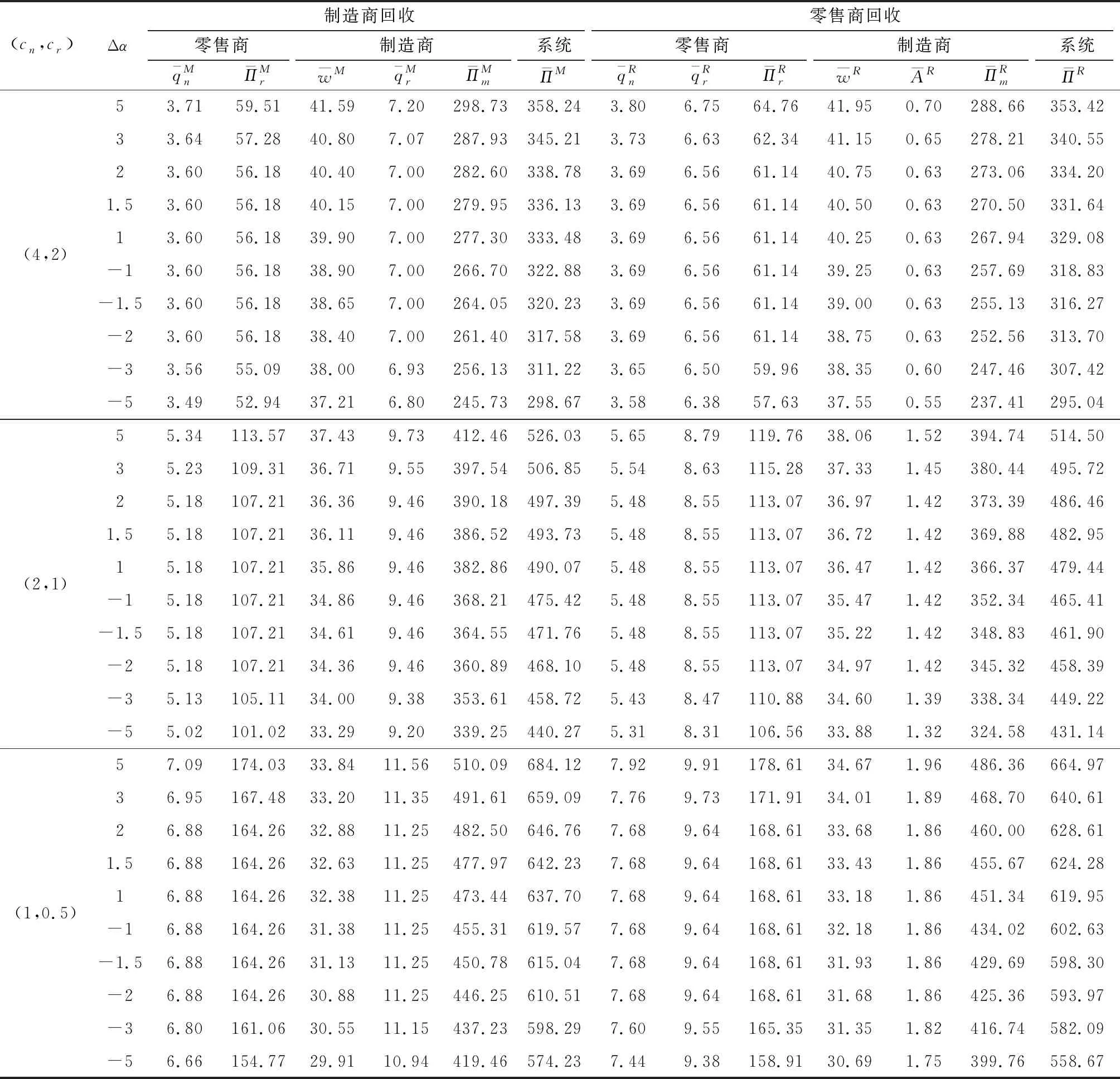

由命題1、2和4可得,產品的市場需求擾動程度和規模不經濟彈性系數分別取不同數值時,各類回收渠道分散式決策系統和集中式決策系統的應急均衡決策和利潤值見表2和3。

表2 需求擾動及規模不經濟彈性系數對分散式系統均衡決策的影響

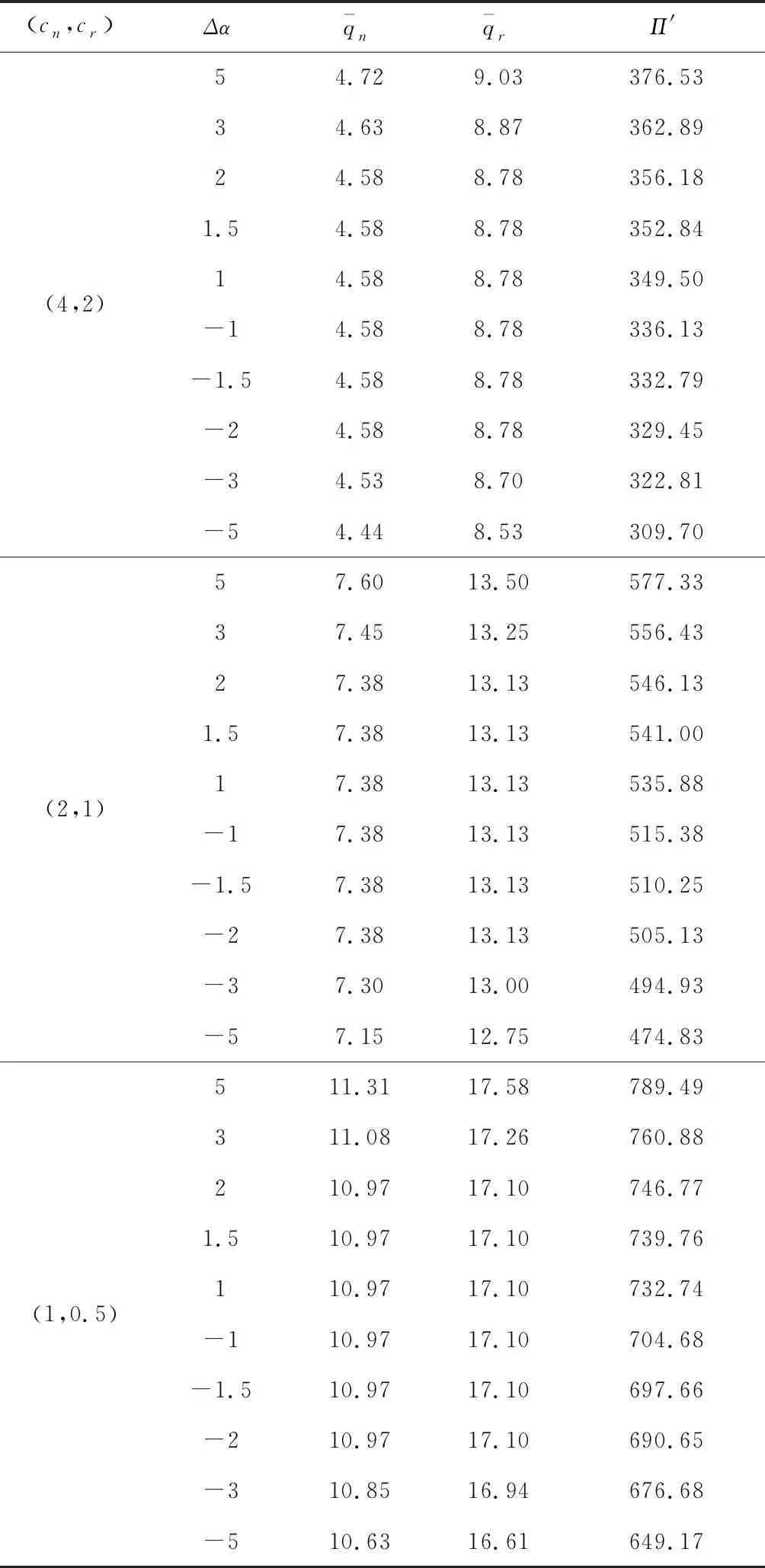

表3 需求擾動及規模不經濟彈性系數對集中式系統均衡決策的影響

1)在各類回收渠道分散式決策系統和集中式決策系統中,當產品的市場需求在區間[-2,2]內擾動時,正常運營環境下決策的廢舊品回收量和新產品訂購量等均具魯棒性,但在區間[0,2]內擾動時,應提高產品的單位銷售價格,各企業和系統均可獲得更多利潤,在區間[-2,0]內擾動時,應降低產品的單位銷售價格,保證賣掉全部已生產的產品;在區間(2,+∞)內擾動時,應增加廢舊品的回收量和新產品的訂購量,并提高產品的單位銷售價格,各企業和系統均可獲取更多利潤;在區間(-∞,-2)內擾動時,應減少廢舊品的回收量和新產品的訂購量,并降低產品的單位銷售價格,刺激市場需求,避免因庫存增加導致利潤的過多損失;然而,在各類回收渠道分散式決策系統中,當產品的市場需求增加時,制造商應提高產品的單位批發價格,可獲取更多利潤,當產品的市場需求減少時,制造商應降低產品的單位批發價格來激勵零售商降低產品的單位銷售價格,上述內容與命題1、2和4,以及結論3結果一致。

各類應急均衡決策制定的原因為:①當產品的市場需求增加程度不大時,因增加產品銷量所產生的額外生產成本會使得利潤的增加量小于不改變產品產量、僅提高產品價格所獲得利潤的增加量,故不改變產量會更好;當增加程度較大時,增加產品產量雖會產生額外生產成本,但利潤的增加量會大于不改變產品產量、僅提高其價格所獲得利潤的增加量,故增加產量會更好。②當產品的市場需求減少程度不大時,因減少產品銷量所產生的處理成本會使得利潤的虧損量大于不改變產品產量、僅降低產品價格所產生的利潤虧損量,故不改變產量會更好;當減少程度較大時,減少產品產量雖會產生額外處理成本,但此時利潤的虧損量會小于不改變產品產量、僅降低其價格以銷售掉所有生產的產品所導致的利潤虧損量,故減少產量會更好。

2)相比較零售商回收渠道分散式決策系統,制造商回收渠道分散式決策系統中產品的單位批發價格較小、廢舊品的回收量較大、新產品的訂購量較小,即制造商回收渠道分散式決策中,制造商更傾向于選擇回收較多的廢舊品生產產品,即該回收渠道的生態效益更好,但新產品和再造品的銷售量較大,與結論1結果一致;同時,在制造商回收渠道分散式決策系統中,制造商獲得的利潤較大,零售商獲得的利潤較小,而系統的總利潤較大,故作為Stackelberg博弈領導者的制造商應選擇直接回收廢舊品;然而,相比較集中式決策系統,各類回收渠道分散式決策系統中產品的單位銷售價格均較大,新產品的訂購量與廢舊品的回收量均較小,使得各類回收渠道分散式決策系統的總利潤均小于集中式決策系統的,即產生了“雙重邊際效應”問題,與結論2結果一致。

3)在各類回收渠道分散式決策系統和集中式決策系統中,當產品最大市場需求規模擾動程度相同時,隨生產規模不經濟彈性系數的增加,新產品的訂購量和廢舊品的回收量均應降低,但各類回收渠道分散式決策系統中制造商應提高產品的單位批發價格,以轉嫁部分生產成本讓零售商承擔,而各企業的利潤和系統的總利潤均會降低。

5.2 應急收益費用共享契約分析

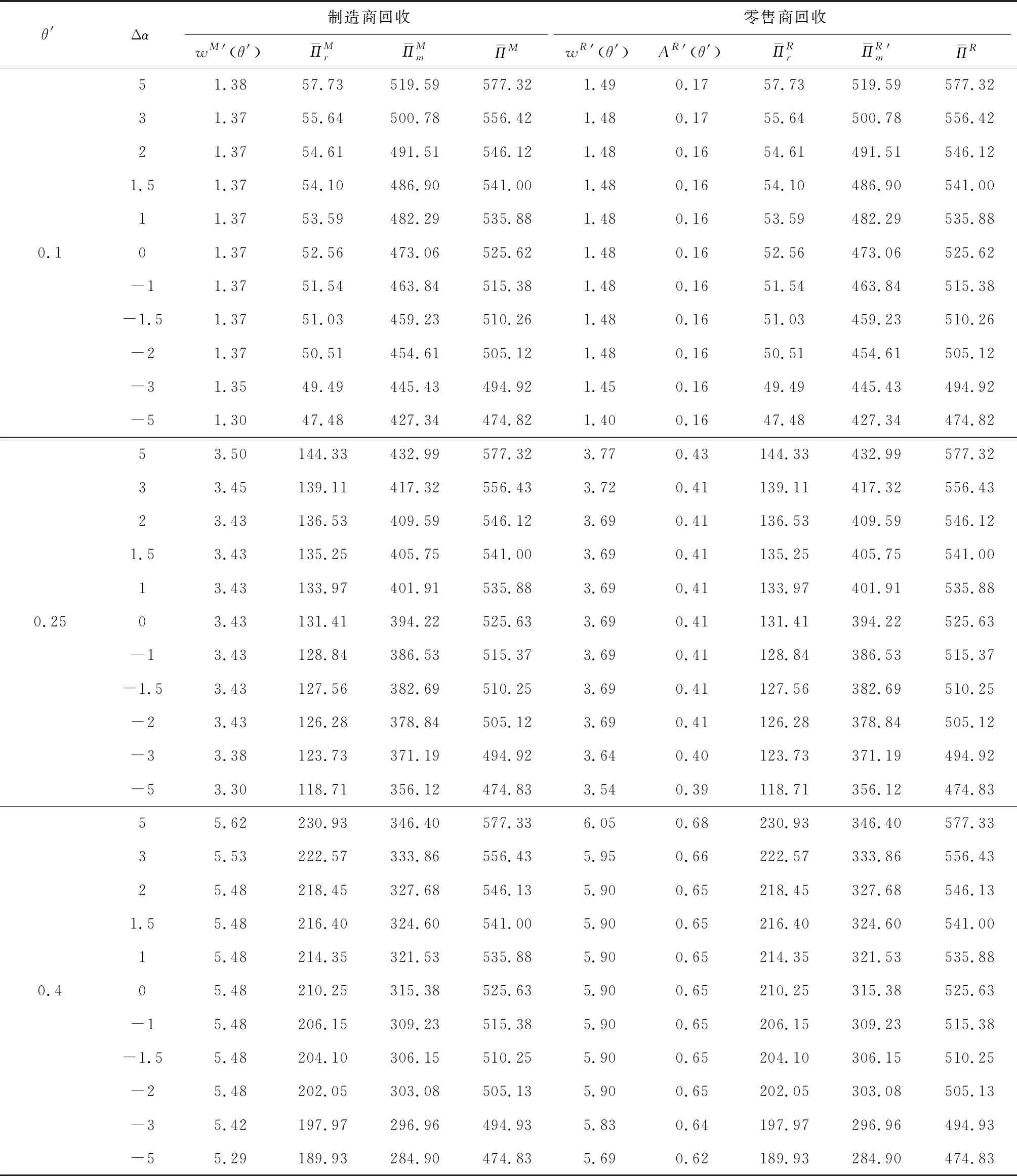

由命題5和6可得,產品的市場需求擾動程度和收益費用共享比例分別取不同的數值時,應急契約,制造商和零售商的利潤,以及系統的總利潤值見表4。

表4 收益費用共享比例對系統均衡決策的影響

1)在各類回收渠道分散式決策系統中,當產品的市場需求在區間[-2,2]內擾動時,相比較Δα=0,即正常運營環境下的協調契約參數值,應急收益費用共享契約的協調參數值與其一致,即正常運營環境下制定的協調契約具魯棒性;當產品的市場需求在區間[-2,2]內擾動時,相比較正常運營環境下的協調契約參數值,應按市場需求擾動方向調整可得應急契約協調參數值;在正常運營環境和需求擾動下,應急契約協調各企業所獲得的總利潤與集中式決策系統的利潤相同,這就驗證了命題5和6分別設計的應急契約協調不同回收渠道分散式決策系統的有效性。

6 結語

本文在制造商生產規模不經濟下,具體研究了閉環供應鏈的應急渠道決策和應急收益費用共享契約協調問題。研究發現:當產品的市場需求擾動程度不大時,正常運營環境下各類回收渠道分散式決策系統和集中式決策系統制定的新產品的訂購量和廢舊品的回收量等均衡決策均具魯棒性,當產品的市場需求擾動程度較大時,應按其擾動方向調整新產品的訂購量和廢舊品的回收量,且各企業的利潤和系統的總利潤均會隨最大市場需求規模的增加而增加,隨最大市場需求規模的減少而減少;在制造商回收渠道分散式決策系統中,制造商的利潤和系統的總利潤均高于零售商回收渠道分散式決策系統的,且該類系統會利用更高比例的廢舊品生產再造品,故生態效益會更好,因此,作為Stackelberg博弈領導者的制造商應直接回收廢舊品;另外,隨著生產規模不經濟彈性系數的增加,各企業的利潤和系統的總利潤均會降低;然而,在正常運營環境和需求擾動下,“雙重邊際效應”問題會降低各類回收渠道分散式決策系統的運營效率。因此,本文通過設計應急收益費用共享契約協調各類回收渠道系統中各企業的獨立決策行為,很好的解決了該問題,且各企業通過討價還價確定收益費用共享比例的取值均能獲得帕累托改進的利潤,而設計的應急契約在正常運營環境下仍有效。

在本文研究的基礎上,可進一步考慮企業生產產品由規模不經濟向規模經濟轉變,以及突發事件干擾生產成本發生擾動等情況,探討閉環供應鏈的應急渠道決策及契約協調問題。

猜你喜歡

工業設計(2022年8期)2022-09-09 07:43:20

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

軍民兩用技術與產品(2021年10期)2021-03-16 06:05:30

北京測繪(2020年12期)2020-12-29 01:33:58

裝備制造技術(2019年12期)2019-12-25 03:06:46

中國洗滌用品工業(2019年4期)2019-05-11 09:27:34

家庭影院技術(2017年9期)2017-09-26 03:41:45

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14