政府規制下非對稱信息對閉環供應鏈差別定價的影響研究

2019-08-19 09:47:10葉春明

中國管理科學 2019年7期

李 芳,馬 鑫,洪 佳,葉春明

(上海理工大學管理學院,上海 200093)

1 引言

隨著信息全球化的迅飛和科技的進步,經濟快速發展的同時人類生活環境難免遭到迫害,為謀求更好地生存環境,人們的環保意識開始加強,呼吁綠色循環經濟的發展。世界各國開始紛紛出臺各項政策、法律法規并開始關注反向供應鏈的運作情況,特別是基于再制造的閉環供應鏈。各國對廢舊品回收的高度重視,對企業的要求也越來越高。與此同時,迫于國家法律法規和一些相關環保政策的壓力,以及對回收再制造過程處理得當,不僅可以降低成本提高收益,還能獲得良好的企業聲譽提高社會責任感,企業也越來越重視廢舊品的回收和再制造。基于目前社會對廢舊品回收再制造的重視程度,國內外學者在閉環供應鏈的研究上紛紛提出了不同的見解。

Biswas等[1]通過分析市場信息是否共享,研究了如何選擇合同契約解決供應鏈的協調問題。吳忠和等[2]在非對稱信息下構建單一制造商和零售商的閉環供應鏈,通過設計可變參解決回購契約問題,實現供應鏈的完美協調。Ferrer和Swaminathan[3]通過模型分析研究了新產品和再制品存在的區別,需要進行差別定價。顏榮芳等[4]通過分析研究了集中和分散決策下閉環供應鏈的最優差別定價策略。霍艷芳等[5]假定新產品和再制品存在一定的替代作用,通過引入收益共享契約機制對CLSC系統的定價進行協調。王文賓等[6]研究了再制造商、回收商和消費者組成的閉環供應鏈系統,分析了道德風險和逆向選擇雙重信息不對稱情況下,再制造商如何設計引導回收商最大力度回收廢舊品的激勵模型。Wang Wenbin等[7]研究了零售商負責回收的CLSC系統,通過構建相關模型,研究了制造商在不對稱信息下如何篩選信息,并提升零售商的努力回收水平。Liu Zhibing等[8]研究了信息不對稱情況下制造商根據成本信息不同,設計契約合同選擇零售商合作實現利益最大化。高舉紅等[9]針對社會責任承擔對CLSC的決策影響,討論了制造商作為主導者的定價策略和社會責任承擔水平,并從收入共享和兩步定價契約協調角度進行對比分析,發現收入共享契約靈活性更強。王哲等[10]基于博弈論研究了由政府、制造商、零售商和回收商組成的CLSC系統,通過分析政府政策對供應鏈利益主體的最優決策,發現渠道競爭對產品設計和回收責任的影響,并給出了相關建議。Wang Wenbin等[11]運用委托代理理論研究了信息不對稱和政府的獎勵-懲罰機制下的雙采集渠道閉環供應鏈模型,并利用信息甄別合同設計制造商達到回收努力水平的真實信息。

與本文相關的研究主要集中在政府規制、產品設計、信息非對稱、差別定價和博弈論五個方面。從以上相關研究可以發現,大多研究主要集中在閉環供應鏈分散決策下的定價最優策略和回收模式選擇問題上,最終目的都是如何實現自身利益最大化[12]。而關于考慮社會責任的差別定價研究很少,且大多數研究還是建立在信息對稱基礎之上的[13]。在非對稱信息情況下增添激勵契約設計的研究層出不窮[14],但關于非對稱信息下差別定價策略的研究又缺少對社會責任等現實情況的設計考慮[15]。總的來說,對政府規制下的非對稱信息的差別定價影響的研究甚少。

本文基于以上學者的研究做出改進,構建了在政府(H)規制作用下,由單一制造商(M),單一零售商(R)和消費者(C)組成的模型,回收過程由零售商負責完成的模式。與其他研究不同的是,政府規制不僅僅讓制造商承擔回收的責任,同時促使制造商提高產品的設計水平。為使研究更貼合實際情況,在政府規制的最優水平下,先研究了信息對稱情況下集中和分散兩種決策的CLSC差別定價策略,以此為基礎繼續分析研究了信息不對稱情況的CLSC差別定價策略,進行對比分析得出結論。本文通過CLSC各節點成員的動態博弈過程,建立相應模型分析研究政府規制在信息不對稱情況下對CLSC各節點成員差別定價和利益的影響,并通過數值算例驗證模型的正確性并對模型中的重要參數進行分析。

2 模型假設和參數定義

2.1 問題描述

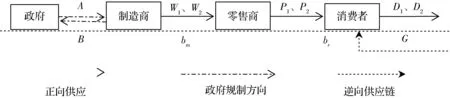

在制造商主導的分散決策下,CLSC系統差別定價模型如圖1所示,制造商負責新產品和利用廢舊品生產,零售商負責銷售制造商生產的產品及從消費者手上回收廢舊品。政府對制造商征收環境處理費作為懲罰手段和補貼制造商努力回收廢舊品進行再制造和提高生產工藝的激勵手段來宏觀調控市場。

本節定義了模型中涉及到的基本常量和符號,詳見表1。

圖1 CLSC系統差別定價模型

表1 相關符號和描述

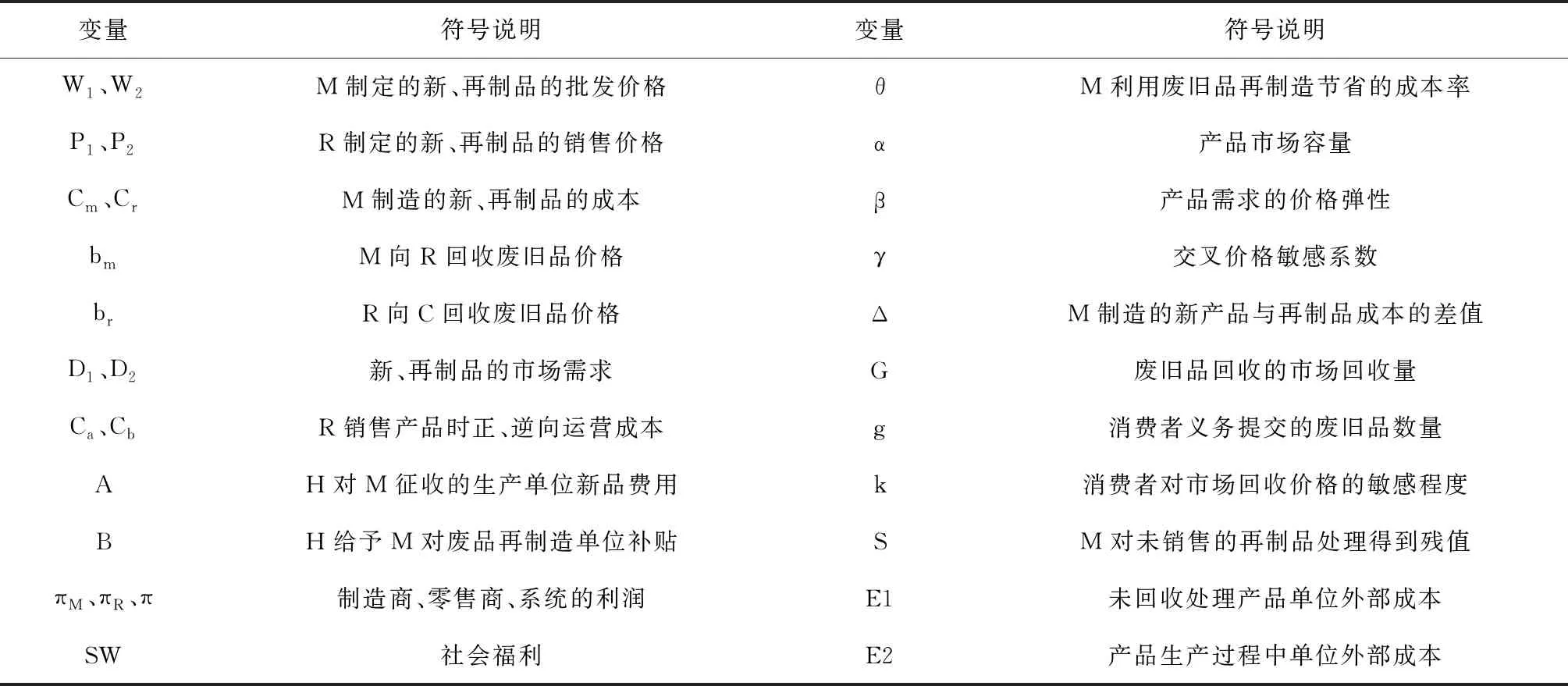

變量符號說明變量符號說明W1、W2M制定的新、再制品的批發價格θM利用廢舊品再制造節省的成本率P1、P2R制定的新、再制品的銷售價格α產品市場容量Cm、CrM制造的新、再制品的成本β產品需求的價格彈性bmM向R回收廢舊品價格γ交叉價格敏感系數brR向C回收廢舊品價格ΔM制造的新產品與再制品成本的差值D1、D2新、再制品的市場需求G廢舊品回收的市場回收量Ca、CbR銷售產品時正、逆向運營成本g消費者義務提交的廢舊品數量AH對M征收的生產單位新品費用k消費者對市場回收價格的敏感程度BH給予M對廢品再制造單位補貼SM對未銷售的再制品處理得到殘值πM、πR、π制造商、零售商、系統的利潤E1未回收處理產品單位外部成本SW社會福利E2產品生產過程中單位外部成本

2.2 模型的相關假設

假設1:閉環供應鏈僅考慮單周期情況,價格策略在期初確定。決策雙方為風險中性,供應鏈的各成員都以期望利潤最大為決策目標。

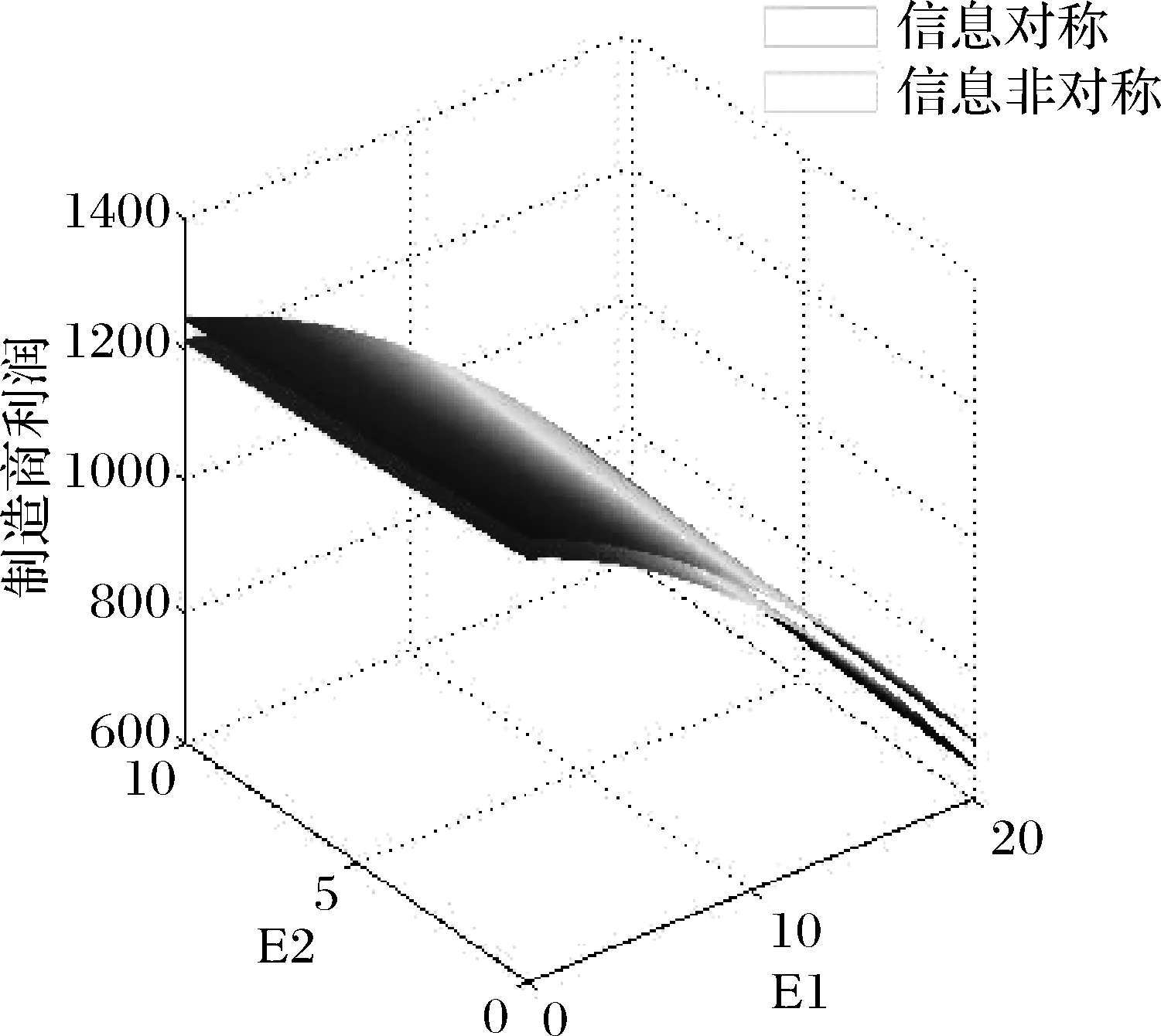

假設2:本文認為新產品和再制品的價格存在差異,應區分定價。在正向供應鏈上,M以批發價W1,W2銷售給R,W1,W2是M的決策變量。R以零售價P1,P2銷售給C,P1,P2是R的決策變量。其中W2 假設3:M制造產品無論是否售出都對環境造成了一定程度的傷害,政府對M每單位新產品征收費用A作為懲罰手段。同時為了鼓勵M提升設計水平和承擔回收責任,政府給予單位補貼為B作為鼓勵手段。 假設4:對于M來講,制造新產品、再制品的單位邊際成本分別為Cm、Cr,有Cr 假設5:在逆向供應鏈中,成員M以回收價bm向R回收廢舊品,成員R以回收價br向C回收廢舊品,其中bm,br分別是M、R的決策變量,反映是的是市場平均回收價格,體現的是廢舊品質量的一般情況。為了保證再制造過程有利可圖,否則供應鏈成員沒有動力進行廢舊品回收,則Δ>bm>br。 假設6:以往大多數文獻都沒有考慮到R銷售產品是的正向邊際運營成本Ca和回收時的逆向邊際運營成本Cb。Ca和Cb的大小與企業的運營水平相關,運營管理水平越高,其值越小,成本越低。為了使R回收產品有動力假設,有b>Cb。 假設7:再制品的出現必然會擠兌一部分新產品的市場份額,二者在某種程度上互為替代品,兩種產品的銷售價格必然會影響對方的銷售情況。假設新產品的市場需求D1=α-βP1+γP2,D2=α-βP2+γP1。其中α為同種制品的市場容量,β為同種產品需求的價格彈性,γ為交叉價格敏感系數。需求量相當于產品本身價格的敏感性要比替代產品價格強,也更加符合實際情況,有β≥γ。 假設8:本文認為廢舊品市場回收量G為R向C回收價格br的線性函數:G=g+kbr,g≥0,k≥0。其中,k是C對回收價格的敏感系數,g為C義務提交的廢舊品數量,反映消費者社會環保意識的強弱。 假設9:實際情況表明廢舊品的回收數量遠遠大于再制品的需求數量,即G>D2。假設M可以對未銷售的再制品處理得到殘值S,為了使M有興趣對廢舊品回收進行再生產,則有S>Cr+bm。 根據CLSC系統的模型描述和假設可知: πM=D1(W1-Cm-A)+D2(W2-Cr)+S(G-D2)+G(Δ+B+bm) (1) πR=D1(P1-W1-Ca)+D2(P2-W2-Ca)+G(bm-br-Cb) (2) π=D1(P1-Cm-Ca-A)+D2(P2-Cr-Ca-S)+G(Δ+B+S-br-Cb) (3) 政府出于對環境的保護對制造商生產進行征收費用,征收后用于補貼制造商積極回收利用廢舊品進行再生產。公共社會福利視角下,政府只關心政府剩余與總體外部性,設單位外部性成本E包括未回收處理產品單位外部成本E1和產品生產過程中單位外部成本E2則社會福利最優利潤函數為: SW=D1(A-E1-E2)-D2(E1+E2)-G(B-E1) (4) 在政府規制由制造商主導的市場下,政府與制造商、銷售商的關系可構建為一個三階段博弈模型: 第一階段,政府以社會福利最大化為目標,對制造商收取單位環境處理費用A及給予再制造單位補貼B;第二階段,制造商根據第一階段政府的獎懲為標準,以自身收益最大化為目標,制定新、再制品的價格W及回收價格bm;第三階段,銷售商根據前階段領導者的定價策略,制定產品銷售價格P和回收價格br。可將分散決策下閉環供應鏈決策問題歸結為Stackelberg主從博弈模型,用逆向歸納法[16]求解三階段博弈的均衡結果。 3.1.1 第三階段:確定零售商的最優定價 對(2)式中的πR分別對P1、P2、br求一階偏導并令其為零,解得反應式: (5) 3.1.2 第二階段:確定制造商的最優定價 將反應式(5)代入πM并依次對W1、W2、bm求一階偏導并令其為零,解得: (6) 再將(6)代入(5)可求得在制造商主導下,零售商跟隨模式下的分散決策的最優定價: (7) 將反應式(6)和(7)分別代入(1)、(2)、(3)中,得到M主導下系統各節點的利潤函數: 3.1.3 第一階段:確定政府規制的最優水平 求得一階偏導的最優解為: AD 最優政府規制水平下的社會福利為: SWD={α2+2gβ(Cb+E1-S) +[α+γ(Ca+Cr+S-E1-E2)]2}/16β +{β[(Ca+Cm+E1+E2)2+2(Ca+Cr+S)(E1 +E2)]-2α(Ca+Cm+3E1+3E2)-2gΔ}/16 (1)政府的征收與補貼政策對社會福利的影響 結論4:在政府謀求社會福利最大化下,政府規制下征收和補貼的數額存在一個最優規制水平: AD 從SW分別對A、B的一、二階偏導函數可以看出:當政府征收低于最優水平時,社會福利隨著征收的增加而增加,但超過最優水平,社會福利隨著征收的增加而減少;相反,政府補貼低于最優水平時,社會福利隨著補貼的增加而減少,超過最優水平時,社會福利隨著補貼的增加而增加。 (2)外部性對最優規制水平的影響 結論5:政府征收費A和補貼費B隨著未回收處理產品單位外部成本E1的提高而提高;政府征收費A隨著產品生產過程中單位外部成本E2的提高而提高。 結論表明,當未回收處理產品的單位外部成本提高時,政府會提高征收額度,懲戒制造商要為未回收產品所帶來的社會環境影響付出更高昂的代價。同時政府也利用提高征收額度用于提高補貼額的,激勵制造商來積極承擔產品的回收處理責任,從而盡可能提高回收處理產品的數量。當產品生產過程中的外部成本提高時,政府會提高征收來懲戒同時也激勵制造商創新更好產品設計減少產品生產中的外部性問題。 不同于分散決策,集中式決策注重各成員間的合作共贏,實現閉環供應鏈總利潤的最大化。集中式決策條件下閉環供應鏈的總利潤方程為(3)所示。 將閉環供應鏈系統利潤對P1、P2、br求一階偏導令其為零,求解可得集中決策的在最優定價式: (8) 將(8)代入集中決策下的CLSC系統最優利潤函數: πC AC (9) 將(8)、(9)反應式的額最優解代入社會福利的表達式,得到: SWC={α2+2gβ(Cb+E1-S) +[α+γ(Ca+Cr+S-E1-E2)]2}/16β 結論7:與結論2同理, 表明πC是關于θ的減函數,θ值越小,πC越大。無論在分散還是集中決策下,M的再制造水平越高,對整個CLSC系統效益也越大。 結論8:與結論3同理, 表明πC是關于Ca,Cb的減函數,Ca,Cb值越大,πC越小。無論在分散還是集中決策下,R的運營水平越高,對整個CLSC系統效益也越大。 結論9:根據假設知S>Cr+bm,Cr>+E1故 SWC-SWD={γ[(Ca+E2)S+Cm(S-E1)+E1(S-Cr)]}/8>0,可知CLSC系統在集中決策下的社會福利大于分散決策下的社會福利,即CLSC系統在集中決策下具備更強的社會福利。 在政府規制下信息對稱時我們研究了CLSC系統各節點參與者的最優定價策略,我們不難發現:零售商R在進行廢舊品回收時,當逆向運營成本Cb升高,R會更傾向于減少回收量來維護自己的利益。R的做法會影響整個CLSC系統的運行,制造商M的再制造利益則會受到損傷,政府H的環境效益目的也無法落實。為避免損害擴大化,M會向R提高回收價格bm保持系統的回收,維持CLSC系統的正常運行。 根據上述問題的描述,R存在謊報成本信息的動機和行為,R對外宣稱的謊報利潤為: (10) 對(10)的謊報利潤函數分別對對P1、P2、br求一階偏導并令其為零,解得反應式: (11) 將(11)式代入M的利潤函數(1),依次對W1、W2、bm求一階偏導并令其為零,解得反應式: (12) (13) 將(13)代入CLSC系統,求得各節點成員的最優利潤: +{9β[(A+Ca+Cm)2+(Ca+Cr)2+S(2Ca+2Cr+S)]}/72 π* +{3β[(A+Ca+Cm)2+3(Ca+Cr)2+S(2Ca+2Cr+S)]}/16將(13)代入SW,對SW分別求A,B的一階偏導并令其為零,求得: A* (14) 將(14)式代入社會福利表達式,得到: SW*={3α2+4gβ(Cb+E1-S)-6αβ(Ca+Cm+3E1+3E2)}/48β-{g2+k2(Cb+E1-S-Δ)2}/24k+{γ2(Cr+S-E1-E2)2}/16β+{β[(Cm+E1+E2)+4S(E1+E2)(Cr+S)]+Ca2(β-γ)2}/16+{αγ(Ca+Cr+S-E1-E2)-βγ(Cm+E1+E2)(S+Cr+E1+E2)}/8+{3Ca(β-γ)[(Cm+3E1+3E2)β+(Cm+E1+E2-Cr-S)γ]-2gβΔ}/24β 結論11:與對稱信息下同理,在不對稱信息下,M和R的利潤均是關于是關于零售商運營成本的減函數,無論是正向還是逆向運營成本,運營成本值越大,CLSC系統成員的利潤值越小。所以,R的運營水平的高低關系到整個CLSC系統效益,H和M也會積極幫助R促進合作,使得整個CLSC系統實現共贏。 為了進一步驗證CLSC模型差異定價的有效性及合理性,本節采用數值算例進行分析。參數設定依據主要是考慮滿足假設中參數間的邏輯關系,同時保證在參數范圍內取值。假定閉環供應鏈中相關參數的具體數值如下表所示: 根據數值算例可得到信息結構下不同決策的定價策略和利潤情況。 在研究零售商運營成本對CLSC系統定價策略的影響,將正向和逆向運營成本Ca、Cb看做變量,其他參數值固定不變,對Ca、Cb進行具體數值仿真。 表2 CLSC系統相關參數取值情況 表3 信息對稱與不對稱CLSC系統成員定價算例比較分析 圖2 分散決策下Ca、Cb對利潤的影響 由圖2可以看出:在分散決策下,CLSC系統的成員利潤都將隨著零售商正向和逆向運營成本的提高而降低。在集中決策下,CLSC系統的最優收益同分散決策下一致。一旦銷售和回收成本上升,零售商必定會使提高產品的銷售價格、降低廢舊品的回收價格,從而使廢舊品的回收數量和消費者對產品的需求數量都會減少,系統成員利益受損。所以系統成員包括消費者和制造商可以發揮自身的優勢特點幫助零售商降低運營成本。 由之前的假設可知,新產品和再制品之間的替代系數γ對系統正向部分定價策略有影響,γ的取值在[0,β]之間通過模擬參數γ在兩種決策下的零售商定價情況,此時的分散決策包括信息是否對稱兩種情況。 圖3 兩種決策下產品間替代率對R的影響 由圖3可以看出:對于新產品的定價,并不是分散決策下的定價就一定要高于集中決策下的定價。當0<γ<6.25時,集中決策下的售價要高于分散決策下的售價,γ>6.25時,分散決策下的售價要高于集中決策;而再制品的定價,分散決策下的定價一直高于集中決策。 通過γ數值模擬情況可知,參數γ取值越大系統產品的市場價越高,系統成員的利潤也越大。隨著再制造技術的不斷提升,參數γ將不斷變大,再制品的質量和性能不斷趨近新產品,消費者對新、再制品之間的效用感知差異也越來越小。這種情況下,M和R會相應地提高定價,且市場需求也有所擴大,所以不管是系統成員還是整體,其收益都會有所增加。 由圖4和圖5可以看出:政府征收A是關于E1、E2的聯合函數,政府的補貼B是關于E1的單調增函數。當E1提高時,政府在提高征收額的同時也會提高補貼額來激勵制造商積極承擔廢舊品的回收處理工作。當E2提高時,政府會提高征收額來懲罰制造商產品生產帶來的外部性成本,從而激勵制造商創新產品設計減少產品生產中的外部性問題。 圖4 單位產品的外部性對政府征收影響 圖5 單位產品的外部性對政府補貼影響 由圖6可以看出:無論在信息是否對稱,制造商的利潤都是隨著單位產品的未回收外部性成本E1和生產外部性成本E2的增加而減少。還可以發現,信息對稱下的制造商利潤始終要高于信息非對稱下的制造商利潤。也進一步證明了信息不對稱會造成CLSC系統成員效益的損失,制造商要加強信息的獲取掌握主動權,減少信息不對稱而造成的損失。 圖6 單位產品的外部性對M利潤的影響 在政府征收與補貼規制的環境下,制造商主導零售商負責回收模式,本文研究了信息是否對稱情況下關于集中決策和分散決策的CLSC系統中新產品與再制品的差別定價策略,得到了最優定價策略組合及最大利潤并進行了比較,進一步分析了一些重要變量對于最優定價策略的影響水平。通過建立合理的模型和仿真分析研究了模型的真實可靠性。研究結果表明: (1)謀求社會福利最大化情況下,政府規制存在最優的征收和補貼額度。當征收額增加,社會福利增加,制造商和零售商的利潤減少;超過最優征收額度后,社會福利、制造商和零售商的利潤都減少。當政府補貼額的增加,社會福利減少,制造商、分銷商和第三方的利潤增加,超過最優補貼額度后,社會福利、制造商和零售商的利潤都會增加。 (2)政府規制的最優水平下,分散決策下的整體效益始終低于集中決策下的效益,信息不對稱下會突使系統單個成員的效益增高,但對于其他成員乃至整個系統都是非最優水平的。所以分散決策以及信息不對稱產生的邊際效應不僅僅影響CLSC系統的利潤,同時也讓消費者承受更高的零售價,社會福利減少。 (3)當未回收產品的外部成本增加時,政府相應地提高征收額度,也會增加補貼額度鼓勵制造商承擔回收處理責任。當生產外部成本增加時,政府會提高征收額度警示制造商產品生產帶來的外部成本,促進制造商革新生產工藝,生產對環境友好型產品。政府更為關心的是社會福利達到最優,則必須提高管制水平,制定切實可行的獎懲政策,因為利益相關者追求的目標不一致,還需要政府和企業協力合作才能達到環保社會的愿景。 (4)制造商可以通過調節新產品和再制品之間的替代率γ來調控零售商制定新商品和再制造商品的銷售價格。更高的γ意味著再制品的質量和性能全面升級,加大對再制造技術的投入與研發。政府從而通過調整征收和獎勵的額度來協助制造商達到對環境友好的目的。 因此,在強調共贏的社會,我們呼吁制造商與零售商應該以大局為重,加強合作采取集中式決策才能實現利益共享利潤雙贏,才能實現供應鏈總利潤的最大化,社會環境效益和企業經濟效益的雙贏,最大限度的讓利于消費者。 本文為了便于研究,假設的情況為單一制造商和單一零售商組成的供應鏈系統,而實際情況更為復雜多樣,多個制造商和多個零售商組成的供應鏈系統的定價策略,以及考慮消費者情況和增加契約實施過程中雙方不會出現違約將是今后的研究方向。3 對稱信息下的CLSC的差別定價策略

3.1 分散式決策的差別定價策略

3.2 集中式決策的差別定價策略

4 非對稱信息CLSC的差別定價策略

5 算例分析

5.1 數值算例分析

5.2 Ca對CLSC系統定價策略的影響

5.3 產品間的替代系數對系統定價影響

5.4 單位產品外部性對系統定價的影響

6 結語

猜你喜歡

工業設計(2022年8期)2022-09-09 07:43:20河南電力(2021年5期)2021-05-29 02:10:00軍民兩用技術與產品(2021年10期)2021-03-16 06:05:30北京測繪(2020年12期)2020-12-29 01:33:58電影(2018年12期)2018-12-23 02:18:48家庭影院技術(2017年9期)2017-09-26 03:41:45Coco薇(2015年1期)2015-08-13 02:23:50俄羅斯問題研究(2012年1期)2012-03-25 09:54:48玩具(2009年10期)2009-11-04 02:33:14個人電腦(2009年9期)2009-09-14 03:18:46