詳解《企業(yè)會計(jì)準(zhǔn)則第21號——租賃(修訂)》的變化及影響

2019-08-19 02:23:58楊秀海

財(cái)會研究 2019年5期

關(guān)鍵詞:融資

■/楊秀海

改革開放四十年來,我國經(jīng)濟(jì)發(fā)展一直保持高速增長態(tài)勢,投資需求旺盛,融資難成為困擾企業(yè)的魔咒之一。租賃由于方式靈活、手續(xù)簡便等特點(diǎn)日益成為企業(yè)的主要融資方式之一。據(jù)智研咨詢網(wǎng)發(fā)布的《2018—2024年中國融資租賃市場潛力現(xiàn)狀及投資吸引力研究報(bào)告》,截至2017年底,中國租賃行業(yè)合同余額總計(jì)6.06億元。從市場滲透率來看,近年我國租賃行業(yè)業(yè)務(wù)量規(guī)模迅速擴(kuò)張。如果用固定資產(chǎn)滲透率(租賃行業(yè)交易總額/全年社會固定資產(chǎn)投資完成額),GDP滲透率(租賃行業(yè)交易總額/全年國內(nèi)生產(chǎn)總值)進(jìn)行衡量,固定資產(chǎn)滲透率/GDP滲透率從2012年6.38%、4.97%上升至2017年末的9.59%、7.33%。隨著租賃行業(yè)的快速發(fā)展,對其的監(jiān)管和規(guī)范被提到日程上來,財(cái)政部于2006年2月15日頒布了《企業(yè)會計(jì)準(zhǔn)則第21號——租賃》(以下簡稱2006版),用以規(guī)范租賃業(yè)務(wù)的會計(jì)核算及信息披露。但該準(zhǔn)則并不適用于以經(jīng)營租賃方式租出的土地使用權(quán)和建筑物或電影、錄像、劇本、文稿、專利和版權(quán)等項(xiàng)目的許可協(xié)議以及出租人因融資租賃形成的長期債權(quán)的減值。

一、修訂的背景和必要性

近年來,我國租賃業(yè)出現(xiàn)了一些新的特點(diǎn),如租賃主體多樣化、某些行業(yè)經(jīng)營租賃規(guī)模較大、表外使用權(quán)資產(chǎn)和租金支付義務(wù)激增,總之,租賃會計(jì)環(huán)境發(fā)生了較大變化,為應(yīng)對這些新變化帶來的新問題,租賃會計(jì)準(zhǔn)則的修訂勢在必行。

2018年1月8日,財(cái)政部發(fā)布了《關(guān)于征求<企業(yè)會計(jì)準(zhǔn)則第21號——租賃(修訂)(征求意見稿)>意見的函》,起草說明中指出本次修訂的背景及目的有二:一是解決現(xiàn)行租賃會計(jì)準(zhǔn)則實(shí)施中存在的問題,主要是減少或避免由于融資租賃和經(jīng)營租賃會計(jì)處理的差異以及明線劃分標(biāo)準(zhǔn)的存在所導(dǎo)致的構(gòu)建交易以符合特定租賃定義的動機(jī)和機(jī)會;二是與《國際財(cái)務(wù)會計(jì)報(bào)告第16號——租賃》趨同。起草說明中指出,“為進(jìn)一步規(guī)范我國企業(yè)對租賃的確認(rèn)、計(jì)量和相關(guān)信息的列報(bào),推動我國企業(yè)會計(jì)準(zhǔn)則與國際財(cái)務(wù)報(bào)告準(zhǔn)則持續(xù)趨同,我們借鑒《國際財(cái)務(wù)報(bào)告準(zhǔn)則第16號——租賃》,并結(jié)合我國的實(shí)際情況,研究起草了《企業(yè)會計(jì)準(zhǔn)則第21號——租賃(修訂)(征求意見稿)》(以下簡稱“征求意見稿”)”。

2016年1月,國際會計(jì)準(zhǔn)則理事會(IASB)發(fā)布的《國際財(cái)務(wù)報(bào)告準(zhǔn)則第16號——租賃》(IFRS 16)的核心變化是,取消了承租人關(guān)于融資租賃和經(jīng)營租賃的分類,實(shí)行單一核算模式,改進(jìn)了出租人的信息披露。其主要目的是將租賃全部入表,改變租賃“表外融資,優(yōu)化報(bào)表”的做法。

二、修訂后的變化

對比兩版準(zhǔn)則可以看出,修訂稿做了較大的變化。

(一)關(guān)于租賃的定義

修訂稿中把“獲取租金”改為“獲取對價(jià)”,擴(kuò)大了出租人獲取經(jīng)濟(jì)利益內(nèi)容的范圍和形式。

(二)適用范圍

修訂版規(guī)定:“本準(zhǔn)則適用于所有租賃”,其范圍比2006版有所擴(kuò)大。

(三)租賃的識別、分拆和合并

修訂版增加了“租賃的識別、分拆和合并”,規(guī)定應(yīng)以“客戶是否有權(quán)在該使用期間內(nèi)主導(dǎo)已識別資產(chǎn)的使用,并獲得因使用已識別資產(chǎn)所產(chǎn)生的幾乎全部經(jīng)濟(jì)利益”為識別標(biāo)準(zhǔn),并對“有權(quán)主導(dǎo)已識別資產(chǎn)的使用”的情形作了列舉。

修訂版規(guī)定,“合同同時(shí)包含租賃與非租賃部分的,應(yīng)當(dāng)將各租賃部分與非租賃部分進(jìn)行分拆,承租人應(yīng)當(dāng)按照各租賃部分與非租賃部分的單獨(dú)價(jià)格的相對比例分?jǐn)偤贤瑢r(jià),出租人應(yīng)根據(jù)《企業(yè)會計(jì)準(zhǔn)則第14號——收入》關(guān)于交易價(jià)格分?jǐn)偟囊?guī)定分?jǐn)偤贤瑢r(jià)。

修訂版對租賃合同的合并也作了規(guī)定。

(四)承租人的會計(jì)處理

這也是修訂版變化最大的部分,對2006版的相對應(yīng)的規(guī)定作了顛覆性的改變,也是修訂版的初衷之一,對承租人的財(cái)務(wù)影響不容忽視。

修訂版對承租人不再區(qū)分為融資租賃和經(jīng)營租賃,要求對所有租賃確認(rèn)使用權(quán)資產(chǎn)和租賃負(fù)債;使用權(quán)資產(chǎn)應(yīng)當(dāng)按照成本進(jìn)行初始計(jì)量,租賃負(fù)債應(yīng)當(dāng)按照租賃開始日尚未支付的租賃付款額的現(xiàn)值進(jìn)行初始計(jì)量。

承租人應(yīng)當(dāng)按照成本模式對使用權(quán)資產(chǎn)進(jìn)行后續(xù)計(jì)量,并對使用權(quán)資產(chǎn)計(jì)提折舊,應(yīng)當(dāng)采用實(shí)際利率法計(jì)算租賃期內(nèi)的各個(gè)期間的利息,并當(dāng)期損益。

(五)短期租賃和低價(jià)值租賃

修訂版規(guī)定,對于短期租賃和低價(jià)值租賃,可以選擇不確認(rèn)使用權(quán)資產(chǎn)和租賃負(fù)債。

(六)出租人的會計(jì)處理

對于出租人的會計(jì)處理,修訂版并沒有作太大的變化,主要變化如下:

1.租賃的分類取決于交易的實(shí)質(zhì),而不是合同的形式。如果一項(xiàng)租賃實(shí)質(zhì)上轉(zhuǎn)移了與租賃資產(chǎn)所有權(quán)有關(guān)的幾乎全部報(bào)酬與風(fēng)險(xiǎn),出租人應(yīng)當(dāng)將該項(xiàng)租賃分類為融資租賃。修訂版增加了分類為融資租賃的3種情形,同時(shí)規(guī)定,轉(zhuǎn)租出租人應(yīng)當(dāng)基于原租賃產(chǎn)生的使用權(quán)資產(chǎn)對租賃進(jìn)行分類。

2.對應(yīng)收融資租賃款的終止確認(rèn)和減值按照《企業(yè)會計(jì)準(zhǔn)則第22號——金融工具確認(rèn)和計(jì)量》和《企業(yè)會計(jì)準(zhǔn)則第23號——金融資產(chǎn)轉(zhuǎn)移》的相關(guān)規(guī)定進(jìn)行會計(jì)處理。

3.生產(chǎn)商或經(jīng)銷商作為出租人的融資租賃,無論其是否符合《企業(yè)會計(jì)準(zhǔn)則第14號——收入》有關(guān)資產(chǎn)轉(zhuǎn)讓的規(guī)定,在租賃期開始日,該出租人均應(yīng)當(dāng)按照租賃資產(chǎn)的公允價(jià)值與租賃收款額按市場利率折現(xiàn)的現(xiàn)值兩者孰低確認(rèn)收入,并按照租賃資產(chǎn)賬面價(jià)值扣除未擔(dān)保余值的現(xiàn)值后的余額結(jié)轉(zhuǎn)銷售成本。

(七)售后租回交易

修訂版規(guī)定,承租人和出租人應(yīng)當(dāng)按照《企業(yè)會計(jì)準(zhǔn)則第14號——收入》的規(guī)定,評估確定售后租回交易中的資產(chǎn)轉(zhuǎn)讓是否銷售。如果屬于銷售,承租人應(yīng)當(dāng)確認(rèn)使用權(quán)資產(chǎn),并確認(rèn)相關(guān)利得或損失;出租人應(yīng)當(dāng)對資產(chǎn)購買進(jìn)行會計(jì)處理,并根據(jù)本準(zhǔn)則對資產(chǎn)出租進(jìn)行會計(jì)處理。如果不屬于銷售,承租人只需確認(rèn)一項(xiàng)與轉(zhuǎn)讓收入等額的金融負(fù)債;出租人應(yīng)當(dāng)確認(rèn)一項(xiàng)與轉(zhuǎn)讓收入等額的金融資產(chǎn)。

(八)列報(bào)

較之2006版,修訂版在列報(bào)方面也作了較大修改:

1.承租人的列報(bào)。修訂版規(guī)定,承租人應(yīng)當(dāng)在資產(chǎn)負(fù)債表中單獨(dú)列示使用權(quán)資產(chǎn)和租賃負(fù)債;在利潤表中,分別列示租賃負(fù)債的利息費(fèi)用與使用權(quán)資產(chǎn)的折舊費(fèi)用。租賃負(fù)債的利息費(fèi)用在財(cái)務(wù)費(fèi)用項(xiàng)目列示;在現(xiàn)金流量表中,償還租賃負(fù)債本金和利息所支付的現(xiàn)金應(yīng)計(jì)入籌資活動現(xiàn)金流出,支付的按本準(zhǔn)則第三十二條簡化處理的短期租賃付款額和低價(jià)值資產(chǎn)租賃付款額以及未納入租賃負(fù)債計(jì)量的可變租賃付款額應(yīng)當(dāng)計(jì)入經(jīng)營活動現(xiàn)金流出。另外,對附注中披露的內(nèi)容進(jìn)一步細(xì)化和擴(kuò)展,信息量更大。

2.出租人的列報(bào)。修訂版規(guī)定,出租人應(yīng)在資產(chǎn)負(fù)債中列示經(jīng)營租賃資產(chǎn),并在附注中披露與融資租賃有關(guān)的下列信息:(1)銷售損益、租賃投資凈額的融資收益以及與未納入租賃投資凈額的可變租賃付款額相關(guān)的收入;(2)資產(chǎn)負(fù)債表日后連續(xù)五個(gè)會計(jì)年度每年將收到的未折現(xiàn)租賃收款額以及以后年度將收到的未折現(xiàn)租賃收款額總額;(3)未折現(xiàn)租賃收款額與租賃投資凈額的表。對與經(jīng)營租賃有關(guān)的信息內(nèi)容的披露也做了擴(kuò)展和細(xì)化。

三、修訂稿將產(chǎn)生的財(cái)務(wù)影響

從上述對比分析可以看出,修訂稿的核心變化體現(xiàn)在兩個(gè)方面:一是承租人的會計(jì)處理,重點(diǎn)是不再區(qū)別經(jīng)營租賃和融資租賃,所有租賃產(chǎn)生的資產(chǎn)與負(fù)債均需在資產(chǎn)負(fù)債表中反映;二是租賃信息的列示內(nèi)容更全面、更細(xì)化、更完整。由此,不可避免地會對相關(guān)行業(yè),尤其是租賃業(yè)務(wù)規(guī)模較大的物流業(yè)、零售業(yè)、電信通訊業(yè)、能源及基礎(chǔ)設(shè)施業(yè)的財(cái)務(wù)數(shù)據(jù)產(chǎn)生較大影響。

(一)承租人的財(cái)務(wù)影響

由于修訂版準(zhǔn)則規(guī)定承租人所有租賃業(yè)務(wù)在初始確認(rèn)時(shí)都要確認(rèn)使用權(quán)資產(chǎn)(right-of-use asset)和租賃負(fù)債(lease liability),具有剛性,沒有選擇的余地,原不需要入表的經(jīng)營租賃都要入表,所以承租人資產(chǎn)負(fù)債表的資產(chǎn)和負(fù)債都要上升,尤其是經(jīng)營租賃規(guī)模較大的行業(yè)企業(yè),例如租賃飛機(jī)的航運(yùn)業(yè),租賃門店的零售業(yè)等行業(yè)的關(guān)鍵指標(biāo)的影響將會非常大(圖1所示)。

圖1 新舊準(zhǔn)則租賃分類的差異

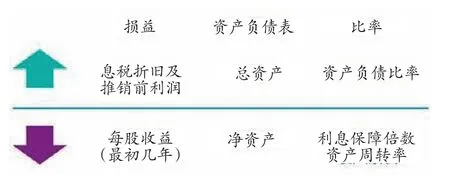

首先,承租人的償債能力指標(biāo)將變差,資產(chǎn)負(fù)債率由于資產(chǎn)負(fù)債同時(shí)提高而上升,租賃負(fù)債計(jì)息而使利息保障倍數(shù)下降;其次,資產(chǎn)的增加會使總資產(chǎn)周轉(zhuǎn)率下降而使運(yùn)營效率指標(biāo)變差;再次,利息的增加使凈收益減少,每股收益將下降如圖2所示。

圖2 對財(cái)務(wù)比率的影響

(二)新準(zhǔn)則仍存在操作空間

1.租賃業(yè)務(wù)的識別有玄機(jī)。從圖1可以看出,如果一項(xiàng)業(yè)務(wù)被認(rèn)定為服務(wù)而非租賃,則對其的會計(jì)處理無需入資產(chǎn)負(fù)債表,在利潤表中列支服務(wù)費(fèi)用支出即可。但如何區(qū)分租賃與服務(wù)?修訂版對租賃的確認(rèn)是控制已識別資產(chǎn)的使用并獲得對價(jià)。判斷關(guān)鍵點(diǎn)有三:一是否能主導(dǎo)已識別資產(chǎn)的使用方式和使用目的;二是否能從使用中獲得幾乎全部經(jīng)濟(jì)利益。承租人在合同條款和業(yè)務(wù)流程設(shè)計(jì)方面充分考慮上述兩個(gè)要素,對于某項(xiàng)業(yè)務(wù)是被確認(rèn)為租賃還是服務(wù)非常關(guān)鍵。

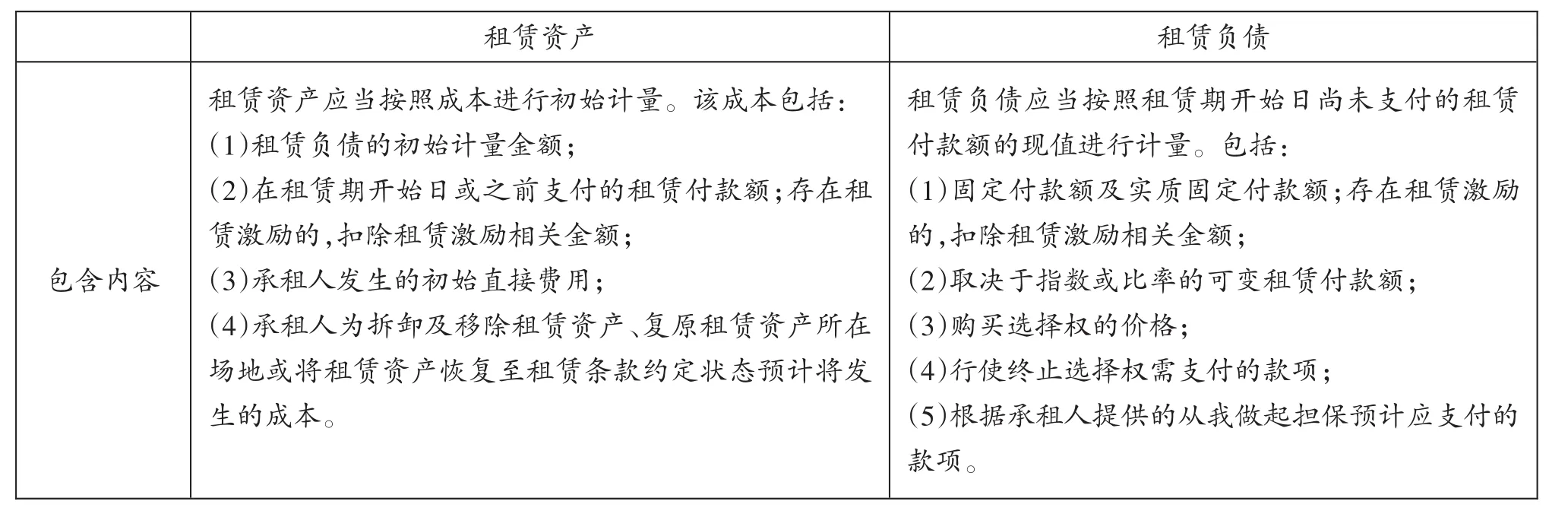

表1 租賃資產(chǎn)與租賃負(fù)債的計(jì)量

2.租賃負(fù)債的計(jì)量。在修訂版下,租賃負(fù)債會同時(shí)影響入表負(fù)債和使用權(quán)資產(chǎn)的金額。分析如表1。

從表1可以看出,租賃負(fù)債包含的任一要素設(shè)計(jì)上的變化,都會改變租賃負(fù)債及租賃資產(chǎn)的金額,從而存在計(jì)量上的操作空間。比如對于可變租金,如果初始確認(rèn)時(shí)無法可靠確認(rèn),則不計(jì)入租賃負(fù)債。

3.租賃業(yè)務(wù)與借貸購買資產(chǎn)的比較。相比之下,前者具有一定的優(yōu)點(diǎn):(1)可降低負(fù)債比率。租賃業(yè)務(wù)形成的負(fù)債只是租賃資產(chǎn)成本的一部分,遠(yuǎn)低于100%借貸贖買資產(chǎn)形成的負(fù)債;(2)通過租賃業(yè)務(wù)可產(chǎn)生引致需求,增強(qiáng)客戶粘性;(3)銀行借貸不可能完全滿足資金需求,而租賃則可全額融資。

四、結(jié)語

綜上所述,修訂版準(zhǔn)則對租賃業(yè)的財(cái)務(wù)影響還是非常明顯的,但準(zhǔn)則本身還是存在一定的選擇和操作空間的。租賃行業(yè)可以通過業(yè)務(wù)轉(zhuǎn)型(由租賃向服務(wù)轉(zhuǎn)型)以及優(yōu)化業(yè)務(wù)結(jié)構(gòu)和合同條款由租賃向服務(wù)轉(zhuǎn)化等方法對沖負(fù)面影響,還可以通過調(diào)整租賃要素、創(chuàng)新業(yè)務(wù)模式、重構(gòu)客戶定位等緩沖政策變化風(fēng)險(xiǎn)。

猜你喜歡

證券市場周刊(2025年11期)2025-04-02 00:00:00

證券市場周刊(2025年8期)2025-03-24 00:00:00

證券市場周刊(2025年10期)2025-03-24 00:00:00

證券市場周刊(2025年9期)2025-03-19 00:00:00

證券市場周刊(2025年7期)2025-03-05 00:00:00

證券市場周刊(2025年6期)2025-02-25 00:00:00

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00