醫藥行業上市公司核心員工股權激勵、人力資本投入、技術創新的關系研究

2019-08-19 05:49:08

福建質量管理 2019年15期

關鍵詞:企業

(四川師范大學經濟與管理學院 四川 成都 610101)

一、引言

近年來,我國政府出臺了各種政策大力推進戰略性新興產業發展,以技術創新推動發展,醫藥行業發生了重大變化。國內醫藥企業在政策的和市場的推動下,做出了戰略轉型,從仿制戰略轉向創新戰略,紛紛大力開發新產品。2015醫藥行業中僅有5%的創新藥,到2017年占比已經增加至30%。技術創新能力對醫藥企業的發展有著關鍵性作用,而核心員工是技術創新的力量來源,因此核心員工是企業創新中必不可少的。如何吸引和留住人才,是我國上市醫藥公司應該思考的問題。

二、概念界定

本文將核心員工定義負責企業核心業務的中層管理員工和核心骨干員工。這些業務包括技術產品研發、營銷銷售、項目管理等核心業務。其中核心骨干員工包括核心技術員工和核心業務員工[1]。核心員工股權激勵定義為向核心員工授予的股權激勵,選擇最常用的股票期權和限制性股票進行研究。

三、理論分析與研究假設

創新是一個長期、多階段、勞動密集型的過程,而股權激勵具有較長的過渡期和平均有效期。技術創新的周期長,核心員工通常需要長時間密切關注技術創新項目,但核心骨干員工往往不能在這個過程中長時間將人力資本投資進入創新項目。由于缺乏人力資本投資的持續投入,企業將會失去了一些技術創新。有必要有效引導員工與公司共同成長,鼓勵員工將人力資本投入到技術創新中,從而提高技術創新水平。因此提出假設:核心員工股權激勵通過促進人力資本投資,促進企業技術創新。

四、研究設計

(一)樣本選擇。本文選取2013年-2016年上市醫藥公司為樣本,篩除:(1)ST,*ST的公司;(2)數據不完整的樣本;(3)上市不足3年;(4)選擇A股上市公司。剔除后得到89家醫藥公司,360個樣本。數據來自于RESSET、CSMAR數據庫。

(二)變量定義

1.被解釋變量。學者們通常選用單一指標對技術創新進行衡量,對前人的研究成果進行總結后,技術創新原有的變量選擇如下表4-1。

表4-1 技術創新變量設計

通過主成分分析進行參數估計,正交旋轉后獲得因子結構并結合因子特性為因子命名,最終得到技術創新的因子分析結果,代表技術創新的主要構成維度。KMO和巴特利特檢驗的KMO值為0.675,可以進行因子分析,顯著性水平為0.000,認為相關系數矩陣差別顯著。進行因子分析后得到兩個因子,對變量的累積解釋達到52.679%,說明對原有變量的解釋程度較好。

表4-2 旋轉后的成分矩陣a

提取方法:主成分分析法。旋轉方法:凱撒正態化最大方差法。a

a.旋轉在 3 次迭代后已收斂。

如表4-2所示,研發支出和技術人員數量構成了因子1,且權重均大于二分之一。專利申請數和發明專利申請數構成因子2。專利申請數反映了公司在技術創新數量上的付出程度;而專利授予數能說明公司在技術研發質量。將兩個因子分別命名為技術創新投入因子(TO),技術創新產出因子(TI)。

表4-3 成分得分系數矩陣

提取方法:主成分分析法。旋轉方法:凱撒正態化最大方差法。

TO=0.584R&D+0.562R&DE-0.1Pat-0.023IPat+0.159Int

TI=0.067R&D-0.072R&DE+0.561Pat+0.593IPat+0.404Int

技術創新水平:TC=0.28×TO+0.23×TI

2.解釋變量與控制變量。選取核心員工股權激勵水平、人力資本投入作為解釋變量。借鑒劉明珠學者采取的人力資本投入指標,將該指標表示為核心員工數量與公司營業收入之比。選取公司股權集中度、成長性、資本結構、整體營運能力、企業規模作為控制變量。

表4-4 變量總體說明

五、實證結果與分析

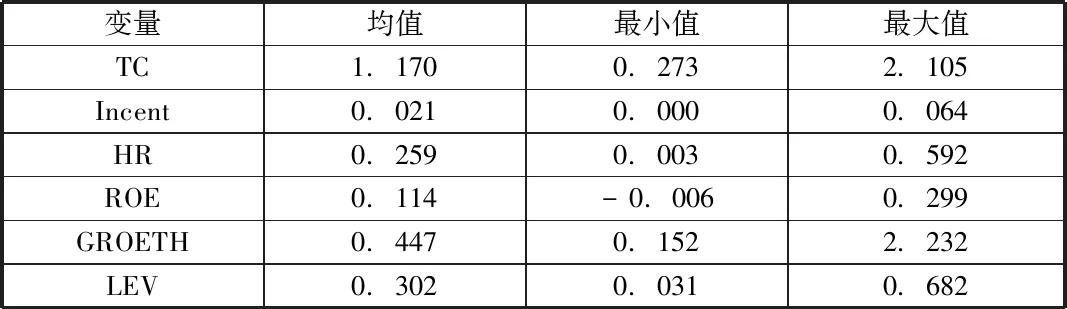

(一)描述性統計。由表5-1可知,TC的均值為1.17,最大值為2.105,說明制藥企業技術創新能力較低。股權激勵平均值是2.1%,平均每個企業核心技術員工提供企業的股票數量占總數的2.1%,中國證監會認為股權激勵股權份額數量不得低于10%,相比之下本文持有的股份比例偏低,表明目前企業對核心技術人員重視度嚴重不足。核心技術員工持股比例最大值為6.4%,與最小值差距較大,說明上市公司對核心技術員工的關注度存在較大差距。

表5-1 主要變量描述性統計

(二)相關性檢驗。表5-2可知,各變量之間的相關系數最大值不大于0.5,認為變量之間的相關性相對較小,變量之間不存在多線性問題,可以用于下一步的實證檢驗。

表5-2 相關性檢驗

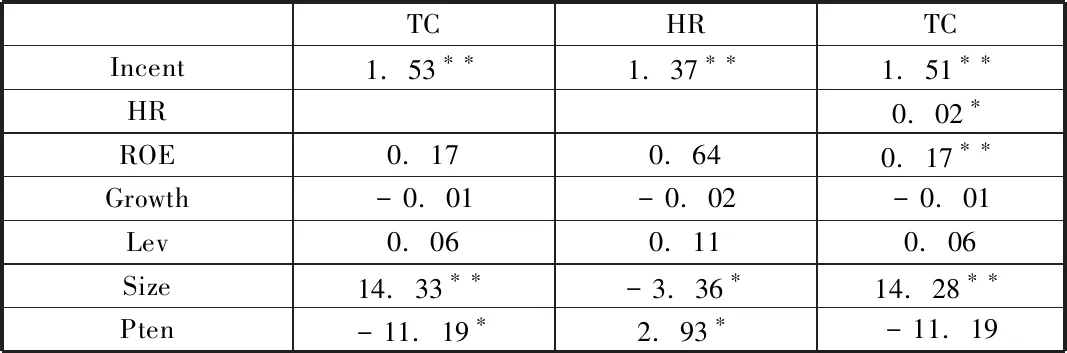

(三)人力資本投入中介效果的實證結果。從表5-3可知,核心員工股權激勵與技術創新間存在顯著性相關關系,Incent值的系數為1.53,在5%的顯著水平下,通過了顯著性檢驗;HR與Incent相關系數為1.37,通過顯著性水平為5%的顯著性檢驗。而核心員工股權激勵在加入人力資本投入后的仍表現出了較好的顯著性,說明人力資本投入的中介效應顯著,驗證了假設。此外控制變量中公司規模、股權集中度顯著,表明在企業資產總值越高的情況下,企業技術創新的能力越強;企業股權集中度越弱,技術創新能力越強。

表5-3 人力資本投入的中介效應檢驗結果

注:*表示10%的顯著性下顯著,**表示5%的顯著性下顯著

對核心員工股權激勵采用的衡量指標仍然為股權激勵數占總股本的比值。將對人力資本投入的衡量指標變為核心員工數量與公司總資產之比,通過了穩健性檢驗,由于篇幅有限不在此展示。

六、結論

醫藥行業對核心員工實施的股權激勵明顯不足,整個行業企業之間的激勵水平差異很大;對醫藥行業核心員工實施股權激勵可以提升技術創新水平;對醫藥行業核心員工實施股權激勵可以提高員工的人力資本投入,進而使得技術創新提高。適當的股權激勵可以提高核心員工的創新能力和企業的創新績效[2]。我國上市醫藥公司一方面將股權性質的收入納入到核心員工日常薪酬中,用股權激勵代替部分獎金;另一方面,可以進一步擴大核心員工股權激勵的范圍,提高激勵程度。但是為了避免激勵過度,應該對授予數量設定一個上限值[3]。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26