金融發展與產業結構升級的空間計量分析

2019-08-27 04:09:46吉萍周亞軍

海南金融 2019年7期

吉萍 周亞軍

摘 ? 要:金融發展是影響產業結構調整的主要作用機制,在供給側結構性改革背景下,本文從規模、結構和效率三個方面衡量金融發展水平,建立空間計量模型,探究金融發展的三個維度對我國產業結構的影響。研究結果表明:在我國金融發展過程中,規模和結構的合理增長和配置對于我國的產業結構調整有顯著的促進作用,且溢出效應和相鄰區域的作用關系顯著;而以銀行為主體的間接金融市場的金融發展效率會阻礙和抑制產業結構調整。

關鍵詞:金融發展;供給側結構性改革;產業結構調整;溢出效應;空間計量模型

DOI:10.3969/j.issn.1003-9031.2019.07.002

中圖分類號:F830.2 ? ? ? ? ? ?文獻標識碼:A ? ? ?文章編號:1003-9031(2019)07-0014-10

一、引言

我國經濟自改革開放以來經歷了30多年的高速增長,但自2010年以來我國經濟從高速增長轉為中高速增長,發展模式由要素驅動、投資驅動轉向創新驅動,經濟增長的問題己經由總量增長轉變為結構性改革,產業結構升級成為經濟增長的主動力。黨的十九大精準定位“新時代”并在報告指出“深化金融改革,服務實體經濟”,為中國金融發展道路指明改革的方向。金融是現代經濟的核心,如何通過金融資源的配置與發展帶動產業結構轉變,優化產業升級是解決我國經濟發展“不平衡不充分”問題的關鍵。為此,本文研究自2008年金融危機以來,我國31個省(市、自治區)在產業結構調整過程中金融發展是否發揮了促進作用,基于跨時空的視角,探討我國產業結構的空間分布特征,以及金融發展對產業結構升級是否存在顯著的溢出效應,并且這種溢出效應是否存在空間異質性。對以上問題進行研究,將對進一步深化金融“脫虛向實”、防范金融風險、促進產業結構優化升級等有重要意義。

二、文獻綜述

國外學者研究金融發展對產業結構的影響集中在兩個方面。一是以銀行為主導的金融體系對產業結構升級有重要的篩選作用。Darin、Hellmann(2002)研究指出,以商業銀行為主體的金融體系為成長性產業提供資金,通過對金融資源進行合理配置,將資源從低效產業轉移至高效產業,從而實現產業的更新換代和優化升級;Binh、Park(2007)研究26個經合組織成員國家發現,當經濟發展至一定水平時,以銀行為主導的傳統金融體系將有利于制造業的改造和升級。二是以市場為主導的金融體系對產業結構升級有重要的支持作用。Wurgler(2000)研究得出金融市場較為發達的國家,其產業的成長性更突出,因為其金融資源的配置會傾向和扶持成長性產業的發展;Fisman(2003)指出金融市場相對發達和完善的國家,其各產業之間的聯系會更加緊密,聯動機制更加健全。此外,近年來國外學者從金融體系這一全局觀分析金融發展與產業結構之間的關系。Nicholas等研究29個國家的金融結構與產業結構發現,金融發展的綜合影響對產業結構調整具有促進作用;Laeven(2015)指出金融發展和產業結構在不同區域間存在顯著差異,金融發展不一定能夠顯著提升資源配置效率,推動產業結構優化升級。

隨著“經濟新常態”、“供給側結構性改革”的提出和黨“十九大”的召開,金融“脫虛向實”是大勢所趨,國內學者對金融發展和產業結構的關注也不斷提高,主要從三個方面對金融發展與產業結構之間的關系進行研究。一是金融結構與產業結構之間關聯機制的研究。張楨(2016)從我國金融結構和產業發展現狀出發,建立兩變量經濟模型解釋高科技產業與金融結構的關系,為正在向服務業為主導的產業結構方向轉變、促進高科技產業和金融市場共同發展提出建議;邵漢華和汪元盛(2018)指出金融結構對產業結構的升級效應會隨著經濟發展水平、技術進行水平和市場化水平在區域之間進行平滑轉換,提出了金融結構市場化中各要素達到一定程度,金融結構將對產業結構升級有重要促進作用。二是資本市場發展對產業結構優化升級的影響效應及作用機制研究。陳文新等(2015)研究得出資本市場融資效率顯著推動產業結構優化升級,擴大資本市場規模、完善融資環境、培育優質上市公司將促進產業結構升級。孫湘湘等(2018)指出以銀行為主導的資本市場對信貸資金的低效配置抑制了產業結構優化升級,股票市場和債權市場發展促進產業結構升級。三是不同區域的金融發展與產業結構之間效應研究。陳浩鵬(2017)指出金融發展在京津冀區域能夠有效促進產業結構升級,且北京作為金融中心能夠提升金融效率、促進區域協同發展;丁述軍(2018)研究得出山東省產業結構升級和金融支持兩者之間存在長期均衡和相互因果關系。

綜上所述,國內外學者圍繞金融發展與產業升級的研究已經取得相應成果,為本文研究思路的形成提供基礎。同時,筆者發現在眾多研究文獻中少有金融發展對產業升級的空間效應研究。因此,本文以2009—2016年我國31個省級行政區的數據為樣本,運用莫蘭指數檢驗區域產業結構的空間自相關特性并構建空間面板模型探討金融發展對其的空間效應,并在“供給側結構性改革”背景下對我國產業結構優化升級提供政策支持。

三、理論分析與假設

自2008年國際金融危機以來,我國提出供給側結構性改革、刺激內需以拉動經濟增長,在金融業的調整中,每年的政策都會根據具體實際情況作出調整,金融發展對產業結構以及其他因素對產業結構的影響會隨著時間發生變化,因此提出假設1。

H1:影響金融發展與產業結構計量模型殘差的因素更多體現在樣本時序維度上的相關關系,因此建立時間固定效應的計量模型。

金融業作為第三產業的重要支柱,其規模的增長將促進第三產業的發展,進而實現產業結構的調整、轉型和升級。與此同時,在產業結構調整過程中需要大量的資金支持,金融規模大意味著金融為產業結構調整提供更多的資金,即金融規模增加助力產業結構升級。圖1表示我國31個省級行政區2009—2016年的金融發展規模均值與產業結構的擬合圖,其中橫軸表示金融發展規模(,金融機構存貸款總額與GDP的比值),縱軸表示第三產業與GDP之比,因此提出假設2。

H2:金融發展規模提升通過擴寬融資渠道、增加金融總量等方式為產業結構調整提供資金支持,即金融發展規模與產業結構升級存在正相關關系。

十九大報告指出,大力支持直接融資的發展,提高直接融資比重,推進多層次資本市場的建設。在調整金融體系結構中,股票市場作為我國資本市場中的重要組成部分,在解決金融資源配置的結構性矛盾中發揮重要作用。上市公司通過股票市場進行直接融資獲取生產所需要的資金,為大型上市公司提供融資便利,也為中小上市企業解決融資難題,當企業獲得資金的效率提升,產業結構調整的進程就會加快。即股票市場的“優勝劣汰”可以為優質企業提供資金,為潛力和新興中小企業解決融資難題,同時在市場化的調節下形成的風險資本也能夠為那些風險較大的高新技術產業提供融資便利與風險保障,從而推動新興產業發展。圖2表示我國31個省級行政區2009—2016年的金融發展結構均值與產業結構的擬合圖,其中橫軸表示金融發展結構(,上市公司總市值占其與金融機構貸款之和的比值),縱軸表示第三產業與GDP之比,因此提出假設3。

H3:金融發展結構中的直接融資占比高,對上市公司的資金支持作用顯著,將加快產業結構調整、轉型和升級,即金融發展結構與產業結構升級存在正相關關系。

以銀行為代表的間接金融機構,以銀行市場為主體的間接金融市場,其“逐利性”和“嫌貧愛富”的特征會將吸收的社會存款貸發給收益高、報表好、現金流充足的產業,銀行市場中的金融資產在產業間的不均等配置,導致發展潛力巨大的新興產業獲取銀行資金的能力降低,這種以存貸比表示的金融效率將不支持產業的調整、轉型和升級。圖3表示我國31個省級行政區2009—2016年的金融發展效率均值與產業結構的擬合圖,其中橫軸表示以存貸比為代表的金融發展效率(,金融機構存款與貸款的比值),縱軸表示第三產業與GDP之比,因此提出假設4。

H4:傳統銀行的經營模式和理念導致其吸收的社會存款作為貸款發放給特定產業,新興產業得不到銀行金融資產支出,即以存貸比為代表的金融發展效率與產業結構升級存在負相關關系。

四、模型設定與變量選擇

(一)研究方法

1.空間權重矩陣

其中,主對角線上元素W1,1=W2,2=…=W31,31=0(省區與省區自身的距離為0),省區和省區有共同的邊界Wi,j=1,否則Wi,j=0。顯然,鄰接距離空間權重矩陣是對稱矩陣。但這種基于地理相鄰關系的簡單權重矩陣往往與現實存在較大差距,因為我們既不能認為地理相鄰的地區之間存在產業結構的關聯性,也不能認為地理不相鄰地區之間不存在產業結構的關聯性。為此,本文使用地區間人均GDP的差額作為測度地區間“經濟距離”的指標,建立經濟距離空間權重矩陣W*:

2.空間自相關模型

在確定是否使用空間計量方法時,首先要研究時序內的產業結構是否存在空間依賴性。本文利用空間自相關模型中的“莫蘭指數I”(Morans I)對產業結構進行空間依賴性特征分析。莫蘭指數是觀測值與其空間滯后的相關系數,本文還將觀測值與其空間滯后畫成散點圖,稱為“莫蘭散點圖”。其中,莫蘭指數I的具體定義式為:

3.空間計量模型

運用Morans I指數檢驗產業結構空間相關性的基礎上,運用空間計量模型分析金融發展對產業結構的空間溢出效應。由于各地區產業結構之間可能存在空間相關性,且區域產業結構可能由其他不可觀測的隨機因素引起,因此分別建立式(4)空間自回歸模型(SAR)和式(5)空間誤差模型(SEM)。

(二)變量選擇與數據來源

被解釋變量產業結構用第三產業產值/GDP表示。Explvars為解釋變量,選擇金融規模(sca)、金融結構(fra)和金融效率(eff)作為衡量金融發展指標,其中,sca=(金融機構存款+金融機構貸款)/GDP, fra=上市公司總市值/(金融機構貸款+上市公司總市值),eff=金融機構貸款/金融機構存款。本文選取2009—2016年我國31個省級行政區為研究樣本(除香港和澳門外),數據來源于2010—2017年的《中國統計年鑒》、各省(市、自治區)統計年鑒以及2009—2016年各省(市、自治區)國民經濟與社會發展統計公報。

五、實證分析

(一)產業結構的空間自相關性分析

在使用空間面板計量模型檢測金融發展對產業結構升級的溢出效應之前,先采用MoransⅠ指數分析我國產業結構的空間依賴特征。基于經濟距離空間權重矩陣W*,MoransⅠ指數及其統計檢驗結果可知(見表1),在1%的顯著性水平上,2009—2016年的MoransⅠ指數均顯著為正值,表明我國31個省級行政區的產業結構存在正向空間相關性,且從2013年開始,我國區域產業結構的正向空間相關性逐步增強。

進一步的,基于經濟距離權重矩陣的單尾檢驗分析我國各省產業結構的空間異質性,并利用2009、2012、2014和2016年的產業結構數據分別繪制MoransⅠ散點圖(見圖4)。從結果上看,MoransⅠ散點圖的時序發生變化時,各省的象限位置并未發生較大的變化,表明我國區域產業結構存在較為穩定的空間自相關性:北京、上海、天津三大直轄市和浙江、江蘇兩大省區處于第一象限,產業結構表現出“高-高”(H-H)集聚的特征;安徽、重慶、廣西、河北、湖北、江西、吉林、寧夏、青海、陜西、四川、新疆、云南這13大省(市、自治區)處于第三象限,產業結構表現出“低-低”(L-L)集聚的特征;第一、三象限代表正的空間關聯性,即第三產業發達(落后)的省區被第三產業發達(落后)的鄰近省區所包圍,二者具有空間依賴性,即為高(低)產業結構集聚。處于二、四象限代表負的空間關聯性,產業結構表現出“高-低”和“低-高”的空間異質特征,即第三產業發達(落后)的省區,其鄰近省區的第三產業落后(發達),二者具有空間異質性,可視為產業結構的空間離散區。

(二)空間計量模型分析

前文MoransⅠ指數的顯著性檢驗顯示中國的產業結構具有顯著的空間依賴特征,可以進行空間面板計量模型的檢驗,表2列示出金融發展與產業結構關系的普通面板OLS回歸以及空間面板SAR和SER模型的回歸結果。其中,在空間面板的回歸中,本文將比較鄰接距離權重(0-1權重W)和經濟距離權重W*的檢驗結果,說明使用經濟距離權重的合理性。根據假設1,本文使用時間固定效應模型,此外,以logL和R2作為模型的判斷標準,選取logL更大和擬合優度更高的SEM模型,根據分析,本文選擇使用基于經濟距離權重的時間固定效應空間誤差模型。

根據表2,在模型SEM(Ⅱ)和SEM(Ⅳ)中的空間誤差系數在1%的水平上顯著不為0,表明我國產業結構在空間上存在顯著的溢出效應。對衡量金融發展的三個變量作對比分析,金融發展規模對我國產業結構的影響作用小于金融發展效率對我國產業結構的影響,金融發展結構對我國產業結構的影響作用最大。基于經濟距離權重W*的金融發展規模(sca)系數在1%顯著性水平下顯著為正,表明金融發展規模顯著促進我國產業結構發展,金融發展規模每提高1個單位,將帶動產業結構向第三產業調整轉型0.129個單位;金融資源總量增加可以使產業發展可獲得的融資總量增加、產業生產資本存量增加及結構優化,使產業結構水平向優質方向發展,假設2得以驗證。金融發展結構(fra)系數為0.256且在1%的顯著性水平下顯著,說明金融發展結構中股票市場上市公司直接融資占比每增加1個單位,將帶動產業結構向第三產業調整轉型0.256個單位;股票市場在金融市場中的地位逐漸增強有利于解決中小企業和新興產業融資問題,企業從直接金融市場獲取資金與金融資產總額之比,反映了股票等直接金融市場的發展水平,發展水平越高,企業融資更加便利,更有利于產業結構發展和優化升級,假設3得以驗證。金融發展效率(eff)對產業結構發展表現出顯著的負向作用,表明以銀行為主的間接金融市場將存款轉化為貸款的能力阻礙了產業結構發展,可能原因是貸款去向并未支持我國新興產業的發展,且金融效率每增加1個單位,將阻礙產業結構調整0.151個單位。

比較基于經濟距離矩陣W*的空間計量模型Ⅰ、Ⅱ和基于鄰接距離權重W的空間計量模型Ⅲ、Ⅳ。從表2中可以看出,各解釋變量系數的符號和顯著性并無太大變化,其中金融發展結構的顯著性在模型Ⅳ中只在5%的顯著性水平上顯著,較之于模型Ⅱ的顯著性降低。此外,模型Ⅲ的空間自回歸系數并不顯著,結果表明我國產業結構在空間上不存在顯著的溢出效應,與前文的莫蘭指數檢驗相悖,與同樣利用鄰接距離矩陣作為權重設定的模型Ⅳ結果卻表現出顯著的空間溢出性質,進一步說明使用空間誤差修正模型的合理性,同時也說明利用經濟距離矩陣作為空間計量模型的權重設定更為合理。

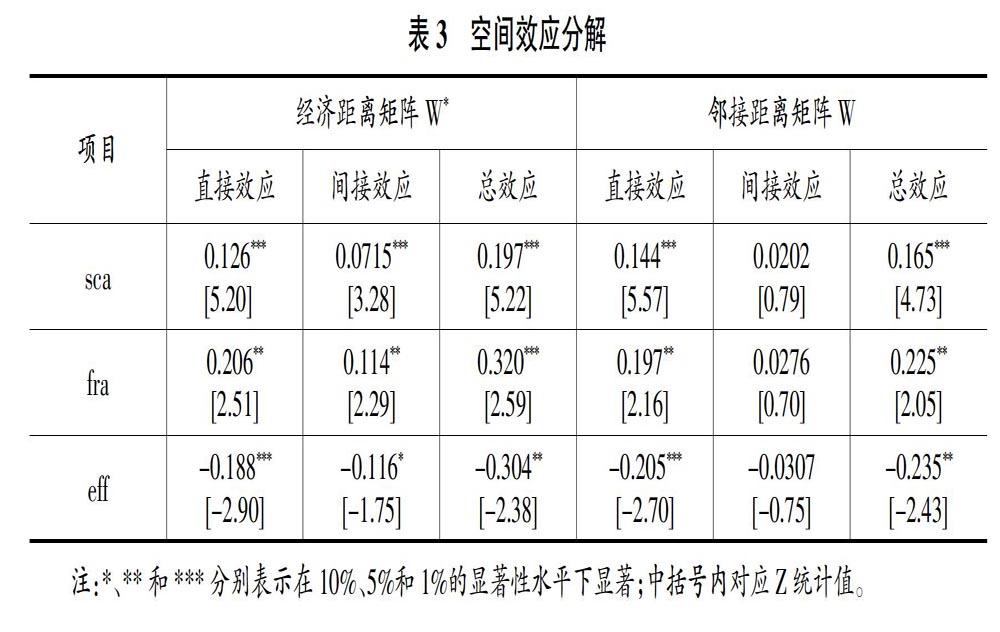

(三)空間效應分解

本文借助偏微分方差對空間效應進行分解,進一步分析金融發展對產業結構的空間效應影響,各變量的效應分解為直接效應和間接效應。其中,直接效應表示本省(市、自治區)的金融發展對自身產業結構的影響,間接效應表示鄰近省(市、自治區)的金融發展對本地區產業結構的影響。表3列示了金融發展對產業結構的直接效應、間接效應和總效應。在基于空間距離矩陣的空間效應分解中,金融發展規模的三種效應全部在1%的顯著性水平下為正,其中直接效應系數為0.126,間接效應系數為0.0715,金融發展規模不但利于本省的產業結構發展,對于周邊鄰近省區也有顯著的促進作用,且本省的金融發展規模對本地區產業結構的影響程度明顯高于鄰近省區;在對金融發展結構的產業結構升級空間效應分解中,直接效應系數為0.206,間接效應系數為0.114,總效應系數為0.32,表明不斷優化的金融發展結構將會推動本地區的產業結構發展和升級,同時也會輻射效應帶動周邊地區的產業結構調整優化,直接效應系數和間接效應系數相差無幾,表明金融發展結構對于推動我國產業結構升級起著重要支柱作用;而在金融發展效率的產業結構空間效應分解中,直接效應、間接效應和總效應的系數全部為負數,這與上文分析的金融發展效率對產業結構的影響保持一致,表明金融發展效率不僅會抑制本地區的產業結構發展和升級,同時也會通過集聚和輻射效應抑制周邊地區的產業結構發展。

在基于鄰接距離權重矩陣的空間效應分解中,鄰近省(市、自治區)的金融發展對本地區產業結構的影響作用不顯著,不符合實際所表現出來的情況,也進一步說明簡單利用鄰接距離矩陣作為空間計量模型的權重設定是不合理的。

六、結論及對策建議

(一)結論

本文基于2009—2016年我國31個省級行政區金融發展和產業結構的相關數據,運用莫蘭指數對我國產業結構進行空間相關性分析,發現我國產業結構在發展過程中存在高度的空間依賴性,進一步引入空間計量模型,通過設置不同的空間權重,比較經濟距離空間權重和鄰接距離空間權重的合理性,并對模型進行相關檢驗,最終確定使用基于經濟距離空間權重的空間面板模型,對我國金融發展與產業結構的關系進行深入探究,實證研究結果表明:金融資源總量增加、金融發展規模擴大對我國產業結構發展起著正向的促進作用,且地區之間金融發展規模的產業結構溢出效應依然顯著;以股票市場為代表的直接金融市場比重上升,金融發展結構的不斷優化將有利于我國產業結構的調整、轉型和優化、升級;以銀行市場為代表的間接金融市場將吸收的公眾存款轉化為貸款的能力,以其表示的金融發展效率阻礙了我國產業結構調整;金融發展的各個要素中金融規模、結構和效率的產業結構發展空間溢出效應表現出正、正、負的發展態勢。

(二)對策建議

一是加強區域間的經濟、金融和產業之間鏈接與合作,突破地理限制,充分發揮金融集聚和產業集聚的輻射作用,并以提高金融發展水平,增強金融發展對實體經濟的支持,促進我國產業結構轉型、升級。二是適當控制金融規模,金融發展不僅表現在金融資本存量的增加,更注重金融資源的配置效率,本文實證研究結果表明,在我國金融發展對產業結構調整、升級的影響中,金融發展規模的擴大對產業結構升級的影響弱于金融發展結構和金融發展效率,須注重對金融發展規模適度控制,同時重視金融資源在不同產業間的配置比例和速度。三是調整金融發展結構與中國區域經濟實情和產業結構相適應,優化金融發展結構,拓寬直接融資的比重,充分發揮以股票市場為代表的資本市場對金融資源配置和產業選擇的功能,使金融資源在各生產部門間合理流動。四是避免過度依賴傳統商業銀行信貸,提高商業銀行信貸資金的使用效率,減少信貸資源配置中的政策干預,完善銀行市場信貸定價機制,最終使以存貸比表示的金融發展效率對產業結構升級產生積極促進作用。

(責任編輯:孟潔)

參考文獻:

[1]Darin,Hellmann.Banks as Catalysts for Industrialization[J].Journal of Financial Intermediation,2002(11).

[2]Beck T,Levne R.Industry growth and capital allocation[J].Journal of Financial Economics,2002,64(2):147-180.

[3]WurglerJ.Financial Markets and the Allocation of Capital[J].Journal of Financial Economics,2002(5):187-214.

[4]Fisman R L I.Trade credit,financial intermediary development,and industry growth[J].Journal of Finance,2003,58(1):353-374.