金融杠桿影響中國工業產能過剩的實證分析

2019-08-30 07:13:02張亞斌熊雅瀾李軒

湖南大學學報(社會科學版) 2019年4期

張亞斌 熊雅瀾 李軒

[摘 要] 優惠信貸安排、優惠土地政策及軟財務預算約束在推高企業杠桿率的同時,也加劇了工業產能過剩。利用數據包絡法對中國2000-2014年工業36個行業產能過剩指數進行測度,并通過系統GMM模型就杠桿率對中國工業產能過剩的影響進行實證分析。研究結果表明:中國工業產能過剩存在整體性和周期性,杠桿率顯著加劇了中國工業行業產能過剩,“去杠桿”政策對于產能過剩治理存在良好效果,杠桿率對產能過剩存在正向中介創新效應,然而該效應不但未能明顯緩解產能過剩,反而產生了一定的惡化效應。

[關鍵詞] 杠桿率;產能過剩;DEA模型;中介效應;GMM模型

[中圖分類號] F832.21 ? ?[文獻標識碼] A ? [文章編號] 1008—1763(2019)04—0045—06

Abstract:Preferential credit arrangement, favorable land policy and weak financial budget constraint have also exacerbated industrial overcapacity while pushing up corporate financial leverage. This paper uses the outputoriented CCR model to measure overcapacity indicators by considering the data envelopment analysis method (DEA) of “outdated production capacity”. Simultaneously, based on the panel data of 35 industries in China, this paper introduces the generalized moment estimation model (GMM) to test the actual effects of financial leverage aggravating the industrial overcapacity in China. The empirical results show that while financial leverage is rising, Chinas industrial overcapacity is exacerbated, which means that China's "decapacity" needs to fundamentally promote enterprises to "deleverage."

Key words: leverage; overcapacity;DEA model;mediation effect; GMM model

中國供給側結構性改革“三去一降一補”五大任務中,“去產能”與“去杠桿”是兩大關鍵。產能過剩與杠桿率過高之間存在著怎樣的相關性?如何將“去產能”與“去杠桿”兩大任務有機結合起來?這既是一個迫切需要解決的實踐問題,也是一個需要深入探討的理論問題。

一 引 言

進入21世紀以來,中國工業領域的產能過剩問題日趨嚴重,與此同時,其金融杠桿率也在持續走高。這就引出了如下重要議題:1)中國工業產能過剩的主要原因或形成機理究竟是什么?2)杠桿率趨高與中國工業產能過剩之間是否存在某種關聯效應?3)中國在供給側結構性改革中的“去產能”與“去杠桿”應如何進行協同?

關于中國工業產能過剩的形成原因,多數學者首先從市場失靈的視角進行解釋,除了考慮過度競爭、市場集中度低、退出壁壘高等因素外,林毅夫等提出因投資信息不對稱導致的“潮涌現象”來解釋產能過剩[1]。后有諸多研究引入體制扭曲、地方政府競爭、產業政策干預等因素,從成本外部化、投資補貼效應和風險外部效應等角度探討中國產能過剩的形成機理[2]。侯方宇和楊瑞龍則基于政商關系扭曲的視角,提出企業與地方政府會利用信息優勢來規避中央產業政策,從而導致產業政策在治理“潮涌現象”中的低效甚至無效[3]。

關于金融杠桿與中國工業產能過剩的關聯性,多數研究表明,中國產能過剩的工業行業往往具有更高的杠桿率。有較多學者從銀行信貸錯配的角度探討杠桿率與產能過剩的關系,譚勁松等的研究發現,信貸錯配不僅使產能過剩難以得到緩解,反而加劇了產能過剩行業的杠桿率[4]。劉建康等的研究表明,銀行信貸資源的錯配成為產能過剩的主要推手,而產能過剩問題惡化后銀行信貸資源的退出障礙又成為化解產能過剩的“阻力”[5]。趙婉妤指出,銀行信貸資源錯配是造成體制性產能過剩的重要金融誘因,而信貸資源錯配又可能與地方政府政策干預導致的成本外部化有關[6]。王立國和周雨運用動態模型來分析體制性產能過剩的內部成本外部化的形成機理,并闡述了地方政府通過土地、貸款以及環境三方面優惠政策實現企業成本外部化[7]。黃健柏更是明確提出,在地方政府干預的前提下,企業以低價獲取工業用地,降低其土地使用權購置成本,然后基于土地的市場溢價進行抵押貸款,企業杠桿率上升的同時加劇了企業成本外部化[8]。

綜上所述,中國當前階段的產能過剩是市場失靈與政府失靈疊加的結果。雖然現有文獻主要從銀行信貸資源錯配的視角討論產能過剩的成因,但是缺乏針對杠桿率對產能過剩影響內因的深入挖掘,因此難以全面反映杠桿率與產能過剩的內在邏輯和實際關系。本文認為,杠桿率影響中國產能過剩主要有三條途徑:一是政府的優惠信貸及土地政策直接提高了企業金融杠桿,并在降低企業經營成本、使企業內部成本及經營風險外部化的同時導致了企業的“資金幻覺”與“投資潮涌”現象,金融杠桿與產能過剩形成關聯效應;二是政府的優惠土地政策,使得企業很容易獲得土地的市場溢價,然后以土地為抵押品再向銀行融資,得到銀行資金后又可以繼續投資圈地,如此循環。產能不斷擴張的同時,金融杠桿也在持續攀升。金融杠桿與產能過剩的關聯效應得以進一步放大;三是當產能過剩導致出現一批“僵尸企業”時,以“去杠桿”的方式可以淘汰掉這些“僵尸企業”,從而達到“去產能”的目的。但地方政府考慮到區域經濟和社會的穩定,“去杠桿”往往難以執行到位。金融杠桿與產能過剩的關聯效應得以固化。

本文嘗試在金融杠桿與產能過剩關聯分析相關基礎上,進一步探究二者的因果關系,可能的主要邊際貢獻:一是區別于之前產能過剩測度僅考慮勞動、資本投入,本文將勞動、資本、研發、能源和中間品五類要素投入系統地引入模型中,對其產能過剩指數進行重新估算,估計結果更為準確;二是將金融杠桿率與產能過剩直接聯系起來,并基于2000年至2014年中國36個工業行業的面板數據,利用GMM方法系統考察中國工業行業產能過剩的真實影響。

二 研究設計

本文的研究目的在于探究金融杠桿率對產能過剩的影響,借鑒現有文獻,將基本計量模型設定為:

EXCAit=β0+β1levit+γX+εit

其中,i、t表示行業和年份,EXCAit是被解釋變量,即i行業在t年的產能過剩指數;levit是核心解釋變量,即i行業在t年的金融杠桿率。X表示影響行業產能過剩的其他控制變量,借鑒現有關于產能過剩和產能利用率的相關研究,我們加入行業層面的部分特征,包括創新力度(rd),壟斷程度(lena),外來投資fdi,外部需求(exp),要素結構(lnk),能源強度(ene)等變量作為控制變量,以避免遺漏重要解釋變量帶來的偏誤和內生性問題;

λi、λc、λt依次表示兩位碼行業、省份及時間的固定效應,以吸收出口市場關于行業、省份及年份特征相關因素的影響;εit表示估計方程的隨機擾動項。

(一)中國工業行業的產能過剩

對產能過剩指標的構建,主要借鑒楊振兵的方法以產能利用率來構建實際產能過剩指數 (EXCA)[9],其計算方法為:

EXCA=1/CUA-1

其中,式中EXC為產能過剩指數,CUA表示產能利用率。根據產能過剩指標的定義,其數值越大,產能利用率越低,該行業的產能過剩情況越嚴重。既有文獻對于產能利用率的測度方法主要有峰值法、函數法、調查法及數據包絡法。由于數據包絡法(DEA)克服了其他測度方法具體函數形式的約束,并從相對有效性的角度對具有多輸入 “單位”間(DMU)的實際效率進行評價,有助于更為科學合理地反映中國產能利用率的實際情況[10] ,因此本文主要基于數據包絡分析法(DEA),采用包含五種要素投入和一種產出的生產函數設定形式通過最新的DEA軟件MaxDEA6.5中 CCR模型來測度產能利用率,進而得到產能過剩指數。其中要素投入包括資本、中間品、勞動、研發和能源五類要素,除固定資本為固定投入外,其余均為可變投入,含有價格因素的變量全部平減為以2000年為基期的不變價格序列。相關數據來源于2001-2015年《中國工業統計年鑒》《中國能源統計年鑒》《中國科技統計年鑒》和《中國統計年鑒》。

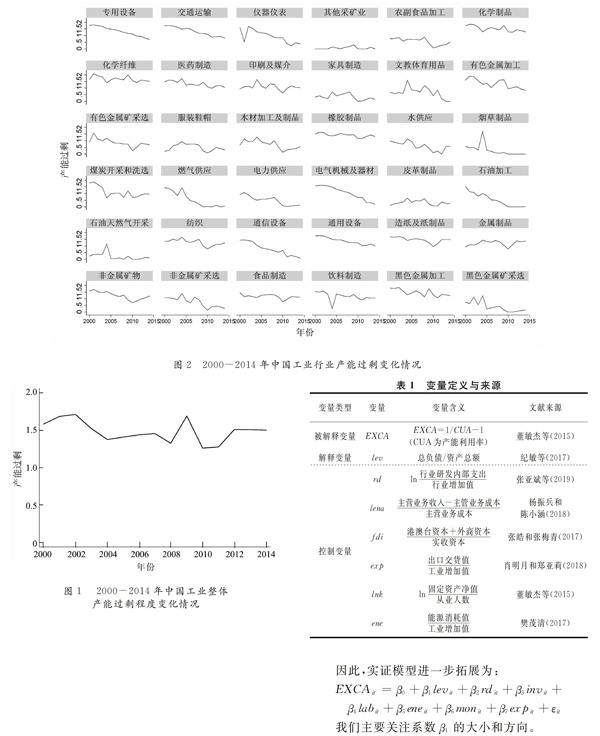

基于計算的2000-2014年中國36個工業行業產能過剩指數,根據各產業增加值份額加權得到中國工業整體的產能過剩指數,見圖1。由圖1可以發現,中國工業整體產能過剩指數明顯大于0,均值為1.51,具有典型的產能過剩特征。

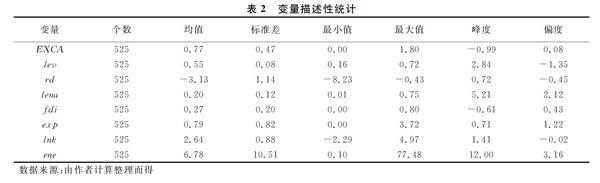

圖2展示了2000-2014年中國工業行業產能過剩變化情況。可以發現,大多數工業行業與整體的變化一致,但行業層面具有較大的異質性:其中化學制品、化學纖維以及醫藥制造等資本密集型制造業與工業整體的變化趨勢大致一致;采礦業和服裝以及家具制造等輕工業行業存在較輕程度的產能過剩;但有色金屬以及金屬制品等金屬制品行業存在較高程度的產能過剩,這與微觀調查的結論基本一致;另外,專用設備、通信設備、通用設備、石油加工以及電力、燃氣、水供應等工業行業產能過剩程度在2000-2014年呈現明顯的下降趨勢,但現有產能過剩水平仍然較高。總體而言,資本密集型制造業行業普遍高于勞動密集型制造業行業,這與資本密集型制造業行業本身特征有關,也從另外一方面暗示了與金融杠桿率的相關性。值得注意的是煙草制品行業許多年份的產能過剩指數為0,這主要是由于收集的投入數據不理想所導致的,我們將在下面的計量樣本選擇時將其剔除。接下來,我們將進一步基于計量模型,來實證分析金融杠桿在行業產能過剩中所起的作用。

(二)數據說明

根據之前的分析,由于“煙草制品”行業的產能過剩數據是異常值,可能是工業行業統計時原始數據收集不可得問題導致,在計量過程中我們將其剔除,因此本文選取中國2000-2014年35個工業行業的數據作為樣本,主要有以下原因:1)鑒于自2000以來《中國工業統計年鑒》多次調整了統計的行業類別和口徑,本文選擇剔除掉年內數據缺失較多、年度數據缺失較多且行業產出占比相對較小的行業,從而將產能利用率的測度范圍限定為2000-2014年行業數據相對完整的35個工業行業;2)《中國工業統計年鑒》最新數據更新僅到2016年,且統計內容在此期間發生了多次變化后,行業工業總產值、工業增加值等關鍵數據僅在2000-2014年內保持相對完整;3)2000-2014年,中國在全球生產體系中的參與程度不斷加深,并加速推動了本國工業化進程。與此同時,工業產能擴張也十分明顯,因此對這一時期中國產能過剩問題的研究具有典型意義,盡管與當前有4年左右的間隔,但對本文所討論的問題沒有實質性的影響。

(三)模型變量說明

1.杠桿率

杠桿率是一個衡量負債風險的指標,負債與股權之比、資產與股東權益之比、資產與負債之比,以及上述指標的倒數,都可用于衡量杠桿率。鑒于既有文獻通常采用負債率作為杠桿率的衡量指標[11],因此本文也選取資產負債率作為杠桿率的衡量指標。

2.控制變量

創新力度(rd)。創新投入對產品技術含量和質量水平的顯著改善有助于彌補本國創新品不足,進而消化過剩產能,但是旨在降低生產成本的工藝創新對過剩產能的化解可能較為有限[12]。本文采用行業R&D實際內部支出與行業增加值之比的對數來反映行業創新投入力度。

壟斷程度(lena)。壟斷程度是生產要素配置效率的重要影響因素,也將對產能過剩產生影響。因此,本文將行業的壟斷程度變量引入模型中,采用行業年度勒納指數以反映壟斷程度對行業產能過剩的影響。

外來投資(fdi)。外來投資既能為本地帶來高技術含量中間品,促進下游企業改善產能過剩問題,也會通過技術外溢效應提高相關企業技術水平并進而改善產能過剩[13],但地方政府的招商引資競爭也會帶來重復建設問題,從而導致產能過剩。本文采用外來資本占實收資本的比重來表示外來投資。

外部需求(exp)。外需擴張會引致整體市場需求擴張,有利于化解市場過剩產能;但外需擴張將拉高能源等大宗商品價格,并可能助長企業創新惰性。本文采用出口交貨值與以工業總產值的比值來反映外部需求。

要素結構(lnk)。要素結構扭曲將通過投資效應、創新效應、產業結構效應等路徑造成產能過剩[14]。鑒于中國長期以來投資過度的現實背景,本文采用資本密集度作為衡量要素結構的指標。

能源強度(ene)。能源投入已經成為除資本和勞動投入外,工業企業生產的第三類要素投入。本文采用行業以萬噸標準煤為單位的能源消費量與工業增加值之比來反映能源強度對產能過剩的影響。

因此,實證模型進一步拓展為:

EXCAit=β0+β1levit+β2rdit+β3invit+

β4labit+β5eneit+β6monit+β7expit+εit

我們主要關注系數β1的大小和方向。

(四)數據來源與描述性統計

本文數據為工業35個行業2000-2014年面板數據。總負債、國家資本、實收資本、固定資產凈值以及產業增加值來自《中國工業統計年鑒》。R&D經費內部支出來自《中國科技統計年鑒》。能源投入采用《中國能源統計年鑒》上給出的各行業以萬噸標準煤為單位的能源消費量作為能源投入的衡量指標。出口交貨值、以現價計算的生產總值、勞動人數增長量以及全部從業人員年平均人數來自《中國統計年鑒》。

通過表2可以發現,主要解釋變量企業杠桿率的行業平均水平為0.55,負債率的最小值為0.16,最大值為0.72,企業負債已達到一個較高的水平。在中國制造業行業經濟下行壓力較大,普遍存在產能過剩的情況下,企業的高杠桿率反映了生產經營的非良性預期。

四 實證與機制分析

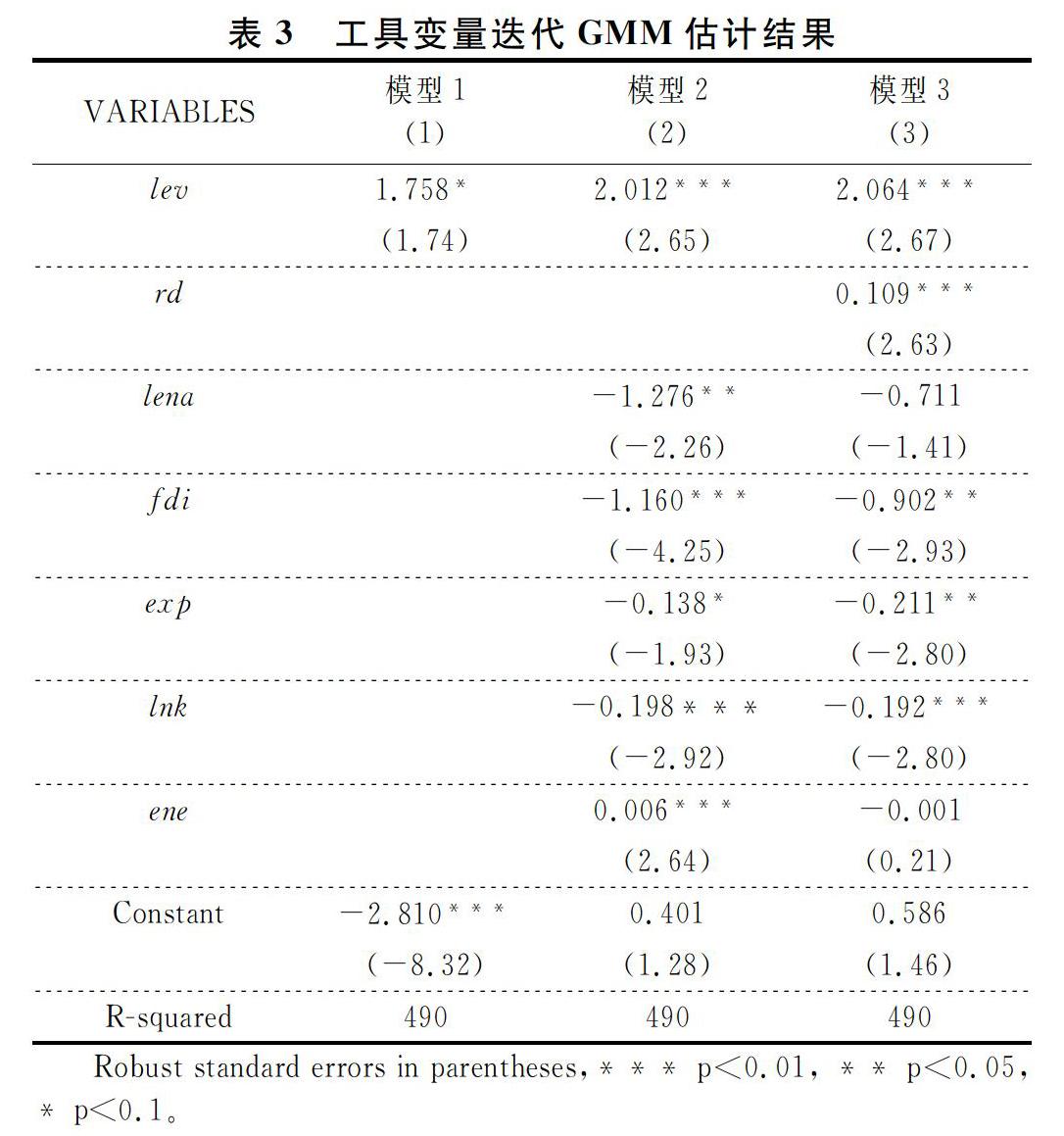

本文利用Hausman內生性檢驗及Hansen內生性檢驗的結果都表明,主要解釋變量企業杠桿率存在一定的內生性,為消除模型中可能存在的反向因果關系而導致的內生性問題,本文采用杠桿率的滯后一期和滯后二期作為其工具變量,并采用工具變量的迭代GMM方法進行實證分析,同時考慮到產能調整需要較長的時間,我們將前一期產能過剩作為控制變量放入方程內,以消除前一期產能過剩對當期的影響。計量結果如表3所示。

表3采用逐步加入控制變量的方式,對金融杠桿率和產能過剩進行回歸,其中(1)欄未控制任何控制變量,(2)欄在其基礎上控制了壟斷程度等變量,(3)欄又控制了研發投入變量。回歸結果中可以發現,杠桿率變量的估計系數在逐步加入控制變量的過程中均顯著為正。這說明,在其他因素不變的情況下,企業杠桿率水平的提升將會導致行業產能過剩程度的加劇;在加入全部控制變量后的(3)列估計結果中,負債率變量的估計系數為2.064,且在5%的水平下顯著,表示行業負債率每上升1個百分點,將導致行業產能過剩程度上升近2.064個單位;壟斷程度(lena)的系數顯著為負,但在控制了創新力度(rd)變量之后不顯著;外部需求(exp)影響則相反,在模型2中的系數顯著為正,同樣在加入所有控制變量后不顯著;研發投入的系數顯著為正,這也在一定程度上說明中國高新技術產業普遍存在產能過剩現象;外資需求(fdi)對產能過剩的影響為負,表明外資的集中也可能導致產能過剩的風險,尤其是地方政府利用稅收競爭手段吸引低質量外資,導致其集中流入低技術高耗能產業;能源投入的系數顯著為正,說明過多的能源投入會對產能過剩產生正的顯著影響;要素結構(lnk)的系數顯著為負,表明有效勞動投入增加會提升企業的產能利用率,從而降低產能過剩的程度。

五 結論與政策建議

本文基于金融杠桿的視角,詮釋了金融杠桿通過擴大企業負債率,進而影響產能過剩的影響機理,并構建計量模型,通過對中國2000-2014年35個工業行業面板數據的工具變量的迭代GMM計量結果表明:1)中國工業行業不論整體還是大部分工業行業都存在嚴重的產能過剩問題;2)高金融杠桿率對產能過剩具有顯著的正向影響,說明杠桿率加劇了行業產能過剩,未來“去產能”和“去杠桿”要雙管齊下才能取得效果。一方面,企業為增大投資進行融資,地方政府因為晉升考核機制干預企業生產活動,為企業融資提供便利,這導致了企業高投資、高負債與產能過剩并存的局面;另一方面,企業出現產能過剩之后,企業銷售收入減少,無法負擔企業負債,銀行和政府基于不同的目的促進企業形成高杠桿率,在產能過剩的情況進行再投資,加重了產能過剩。

當前中國正處于全球結構性調整和本國供給側結構性改革的歷史關鍵期,對杠桿率與產能過剩的有效調控和治理不僅對優化國內要素配置、培育經濟增長新引擎、實現工業“2025”計劃具有顯著積極意義,而且對本國在當前波譎云詭的全球經濟環境下占據有利地位以實現在全球產業位置上的進一步攀升至關重要。基于文章結論,特提出如下政策建議:第一,堅定不移地“去產能”,建立長效機制。我國工業行業的產能過剩情況不容樂觀,不論整體還是分行業都存在普遍的產能過剩,因此,一定要在認識上樹立“去產能”的堅定信念,在制度上建立長期“去產能”的有效保障機制;第二,“去產能”離不開“去杠桿”,堅持雙管齊下。盡管目前國家已經著手實施債轉股新政策,但債轉股并不能從根本上解決工業產能過剩,只能從表面上緩解高杠桿企業的債務危機。企業高杠桿率的根本原因是政府不恰當的干預。從根源上減少地方政府之間的GDP競賽,使企業成本外部化問題得以解決,才是最終去杠桿化的最好途徑;第三,大力推進“一帶一路”建議,積極開拓需求端外部市場,通過對外投資帶動對外出口;第四,破除 “二元經濟體制”,推動城鄉統籌發展,以要素結構合理化等手段倒逼過剩產能的調控和治理。

[參 考 文 獻]

[1] 林毅夫,巫和懋,邢亦青.“潮涌現象”與產能過剩的形成機制[J].經濟研究,2010(10):4-16.

[2] 江飛濤,耿強,呂大國,李曉萍.地區競爭、體制扭曲與產能過剩的形成機理[J].中國工業經濟,2012(6):44-56.

[3] 侯方宇,楊瑞龍.新型政商關系、產業政策與投資“潮涌現象”治理[J].中國工業經濟,2018(5):62-79.

[4] 譚勁松,簡宇寅,陳穎. 政府干預與不良貸款--以某國有商業銀行1988-2005年的數據為例[J].管理世界,2012(7):29-43,187.

[5] 劉建康、蔡果.銀行信貸資源錯配與產能過剩問題研究——以鋼鐵行業的川威集團為例[J].西南金融,2016(3):51-57.

[6] 趙婉妤,姜珊.銀行信貸資源錯配與產能過剩[J].東北財經大學學報,2014(5):3-10.

[7] 王立國,周雨.體制性產能過剩:內部成本外部化視角下的解析[J].財經問題研究2013(3):27-35.

[8] 黃健柏,徐震,徐珊. 土地價格扭曲、企業屬性與過度投資--基于中國工業企業數據和城市地價數據的實證研究[J]. 中國工業經濟,2015(3):57-69.

[9] 楊振兵,陳小涵.資本價格扭曲是產能過剩的加速器嗎?——基于中介效應模型的經驗考察[J].經濟評論,2018(5):45-56.

[10] 董敏杰,梁泳梅,張其仔. 中國工業產能利用率:行業比較、地區差距及影響因素[J]. 經濟研究,2015(1):84-98.

[11] 紀敏,嚴寶玉,李宏瑾.杠桿率結構、水平和金融穩定——理論分析框架和中國經驗[J],金融研究,2017(2):11-25.

[12] 李后建,張劍.企業創新對產能過剩的影響機制研究[J].產業經濟研,2017(2):114-126.

[13] 楊光,孫浦陽 .外資自由化能否緩解企業產能過剩?[J].數量經濟技術經濟研究2017(6):3-19.

[14] 韓國高, 胡文明.要素價格扭曲如何影響了我國工業產能過剩?——基于省際面板數據的實證研究[J].產業經濟研究,2017(2):49-61.