2018年個人所得稅改革的收入再分配效應研究

2019-09-02 09:30:36田志偉王再堂

財經論叢 2019年8期

王 鈺,田志偉,王再堂

(1.吉林財經大學稅務學院,吉林 長春 130000;2.上海財經大學公共政策與治理研究院,上海 200082;3.上海財經大學公共經濟與管理學院,上海 200082)

一、引言與文獻回顧

個人所得稅是目前我國僅次于增值稅、企業所得稅的第三大稅種,在籌集財政收入、調節收入分配方面發揮著重要作用。2017年全國個人所得稅收入11966億元,占稅收總收入約8.3%。2018年上半年,個人所得稅收入8127億元,同比增長20.3%,增速居各稅種之首。2018年10月20日,財政部和國家稅務總局發布了《個人所得稅法實施條例(修訂草案征求意見稿)》和《個人所得稅專項附加扣除暫行辦法(征求意見稿)》,這是我國自1980年出臺以來第七次修訂個稅法律,區別于前六次修訂多以起征點的上調告終,這次改革力度明顯加大,已經成為社會各界廣為關注的話題。從征收模式、起征點、稅率與級距、增加專項附加扣除等方面做出了根本性的修訂。其力度之大、影響范圍之廣,超乎預期。個稅起征點由每月3500元提高至每月5000元(每年6萬元);工資薪金、勞務報酬、稿酬和特許權使用費等四項勞動性所得首次實行綜合征稅;還首次增加子女教育支出、繼續教育支出、大病醫療支出、贍養老人支出、住房貸款利息和住房租金等專項附加扣除。這一系列的重大修法舉措與每個人休戚相關。

個人所得稅的收入再分配效應一直是國內外學術界關注的焦點。Wagstaff et al.(1999)對12個OECD國家的個人所得稅收入再分配效應進行了實證研究,發現收入再分配效應最大的國家是愛爾蘭,MT指數達0.0452,收入再分配效應最小的是法國,MT指數為0.0154。Bird & Zolt(2005)對發展中國家的個人所得稅收入再分配效應進行了實證研究,認為發展中國家個人所得稅的再分配效應存在著一定的局限性。Miyazaki et al(2016)指出日本在上世紀80年代和90年代,所得稅稅率有所降低,而所得稅扣除門檻有所提高,并探討了日本所得稅改革的再分配效應在不同年齡組之間的差異。Verbist(2004)研究了15個歐盟國家個人所得稅的收入再分配效應,發現個人所得稅是所有這些國家調節收入分配差距的最重要工具。Haugh & Martinez-Toledano(2017)利用西班牙財政研究所2002年至2011年構建的個人所得稅樣本,分析了經濟危機前后西班牙收入分配格局的變化。Tajika & Yashio(2007)認為日本的個人所得稅制度旨在通過慷慨的減稅和采用陡峭的邊際稅收曲線來減輕稅收負擔。

個人所得稅的收入再分配效應是由多種因素共同決定的,具體而言包括稅率結構、免征額、專項扣除、稅收抵免額等,因此很多文獻對不同國家個人所得稅收入再分配效應的構成進行了研究。如Wagstaff & Doorslaer(2001)研究了十五個OECD國家個人所得稅累進性的構成情況,研究發現,不同國家個人所得稅累進性的主要構成要素是不同的,具體而言可以分為三大類:澳大利亞、法國、意大利、荷蘭以及西班牙個人所得稅的累進性主要來源于稅率結構;除了澳大利亞之外,其他英語國家個人所得稅的累進性則主要來源于免征額;其余國家個人所得稅的累進性則是多種要素共同形成的,但稅率結構對累進性的貢獻往往也可以達到一半左右。Decoster et al.(2002)研究了比利時稅制改革對個人所得稅累進性的影響,研究發現稅率結構對解釋個人所得稅的累進性意義不大。Urban(2006)研究了克羅地亞個人所得稅累進性的構成情況,將克羅地亞個人所得稅累進性的構成分為了稅基與稅率兩部分。類似的研究還包括Pellegrino & Vernizzi(2018),Hümbelin & Farys(2017)以及Verbist(2004)等。

國內鮮有文獻對個人所得稅的收入再分配效應進行拆分研究,但對個人所得稅免征額的研究卻很多。如田志偉等(2017)認為免征額的大小與單一稅率以及多級累進稅率個人所得稅的平均有效稅率大小呈反比,與累進性的大小成正比,并且隨著免征額的增大,單一稅率以及多級累進稅率個人所得稅的收入再分配效應呈先上升后下降的倒U字型分布。徐建煒等(2013)認為在2006~2011年期間,盡管三次免征額提高和2011年的稅率層級調整提升了個人所得稅累進性,但同時降低了平均有效稅率,惡化了個人所得稅的收入分配效應。岳希明等(2012)對2011年9月1日實施的個人所得稅改革的收入分配效應進行了考察,發現免征額的提高雖然提高了稅制累進性,但卻降低了平均稅率,因此弱化了本就十分微弱的收入分配效應,這與岳樹民(2011)的研究結論類似。

學界一般都認為我國個人所得稅對收入分配的調節作用有限。而且現有的研究證明,我國近年來的幾次個人所得稅改革進一步弱化了我國個人所得稅的收入再分配效應。2018年的個人所得稅改革是我國近年來個人所得稅領域最具顛覆性的改革,不僅涉及到免征額的提高,而且包括較低檔稅率的級距調整,以及專項扣除的設置等,因此本文研究了我國2018年個人所得稅改革的收入再分配效應,并將個人所得稅收入再分配效應的變動拆分為了免征額調整、稅率級距調整以及添加專項扣除三個方面。

二、數據處理與收入分配的衡量指標

本文使用CHIP2013的數據測算了本次個人所得稅改革對收入分配的影響。CHIP2013城鎮住戶的調查中有每個人的工資收入、勞動報酬收入、父母的年齡情況與是否健在、子女是否正在接受教育,以及自己在2013年中的身體狀況和因病住院狀況等信息。這就使得本文可以使用這一數據預測2018年的個人所得稅改革對收入分配的影響。遺憾的是,由于本數據庫不包含房租、房貸的信息,因此本文未測算房租、房貸抵扣以及繼續教育對收入分配的影響。值得指出的是,根據現有研究,隨著收入水平的增長,居民收入結構的變化對個人所得稅收入再分配效應的影響很小,因此,本文根據各年度《中國統計年鑒》城鎮居民收入水平的平均增長速度,借鑒田志偉等(2017)的做法使用CHIP2013年的數據預測出了2019年的數據(1)其中,2013年至2016年的城鎮居民收入增長速度取自各年度《中國統計年鑒》,并假設2016年至2019年的城鎮居民收入增長速度與2015年至2016年的城鎮居民收入增長速度相同。根據現有的研究可知,近年來,影響個人所得稅收入再分配效應的主要是居民的平均收入水平,而居民內部收入結構的變化對個人所得稅收入再分配效應的影響較小(徐建煒等,2013)。因此,本文推測出的數據能夠較好的反應2019年的情況。。并在此基礎上測算了2018年個人所得稅改革的收入再分配效應。

按照此次個稅改革扣除項目中的類別,本文將家庭分成單身和已婚。已婚中又分為已婚無孩子,已婚有孩子,已婚不需要贍養老人,已婚需要贍養老人,已婚有孩有老人需要贍養,已婚有孩無老人贍養,已婚無孩有老人需要贍養,已婚無孩無老人贍養,夫妻有一方有收入,夫妻雙方都有收入10種類型。并區分了東部、中部以及西部地區。測量稅收的收入再分配效應時最常用指標是Musgrave & Thin(1949)提出的MT指數,該指數等于稅前基尼系數和稅后基尼系數的差值,用公式表示如下:

MT=GX-GY

(1)

G為基尼系數(Gini coefficient),X和Y分別表示稅前和稅后收入。本文使用大寫字母G及其下標字母表示基尼系數,其中的下標字母為目標變量,即該變量的基尼系數。例如,GX和GY分別表示稅前收入和稅后收入的基尼系數。(1)式的含義是,如果稅收具有改善居民之間收入分配差距的作用,那么稅后收入基尼系數會低于稅前收入基尼系數,MT指數為正數。相反,如果稅收具有不均等效應,MT指數將是一個負值。

通過對MT指數的分解,可考察影響MT指數的稅制因素及其影響程度,現有MT分解中最常用的是Kakwani(1984)提出的分解方法,該方法用公式表示如下:

(2)

式中t是平均稅率(即納稅額與稅前收入總額的比率),而P為Kakwani(1977b)提出的衡量稅收累進性的指標,用公式表示為:

P=CT-GX

(3)

這里的CT為稅收的集中率(Concentration ratio),它是相對收入而言,稅收負擔在個人之間分布的衡量指標,稅收集中率CT大于稅前收入的基尼系數GX(即P>0)時,稅收負擔的分布偏重于高收入人群,高收入人群在稅收總額中的比重高于其在收入總額的比重,或者說高收入人群的稅率高于低收入人群,這樣的稅收為累進性稅收。相反,P<0的稅收為累退性稅收。當P=0時,稅收負擔與收入在個人之間的分布完全相同,即每個人在稅收收入總額中的比重等于他在收入總額中的比重,此時的稅收為比例稅。

三、個人所得稅改革的收入再分配效應分析

(一)免征額以及稅率級距調整的收入再分配效應

表1 免征額以及稅率級距調整的收入再分配效應

本文首先測算了2018年個人所得稅改革之前,個人所得稅的收入再分配效應,可以看出,若不進行2018年的個人所得稅改革,則2019年個人所得稅的收入再分配效應(MT指數)可以達到0.01273,可以使我國的基尼系數下降3.41%。

為更加清晰的研究本次個人所得稅改革中的各項政策對收入分配的影響。本文分別對免征額變動、稅率級距變動的收入再分配效應進行了研究。上表中的第三行呈現了僅稅率級距變動對個人所得稅收入再分配效應的影響,可以看出,稅率級距的變動使得個人所得稅的收入再分配效應下降到了0.00755,下降幅度高達40.73%,而且對P值的觀察可以看出,稅率級距的變動不僅僅降低了個人所得稅的平均有效稅率,降低了個人所得稅的收入再分配效應,而且降低了個人所得稅的累進程度。

上表中的第四行呈現了僅免征額變動對個人所得稅收入再分配效應的影響,可以看出,相對于稅率級距的變動,免征額變動對收入再分配效應的影響較小,會使得MT指數下降至0.01016。尤其值得注意的是,與稅率級距的變動不同,免征額由每月3500元調整至每月5000元(每年6萬元)會使得個人所得稅的累進性大幅提升,由0.41977提升至0.49504。由于收入再分配效應與個人所得稅的平均有效稅率以及累進性均成正比,因此提高免征額所導致的收入再分配效應的下降是由平均有效稅率下降所導致的。而稅率級距變動所導致的個人所得稅收入再分配效應的下降是由累進性下降和平均有效稅率下降的雙重作用所導致的。

本文在上表的第五行測算了同時改變稅率級距與免征額對個人所得稅收入再分配效應的影響。可以看出,提高免征額并調整稅率級距會大幅降低個人所得稅的收入再分配效應至0.00618,下降幅度高達51.46%,代表累進程度的P指數略有上升,上升至0.49191。

(二)專項扣除的收入再分配效應

在2019年1月1日實施綜合所得專項扣除后,應納稅所得額的進一步減少與稅率級距擴大和基本扣除增加的疊加效應會使得個人所得稅減稅幅度進一步擴大。相對于基本扣除,專項扣除的特點是針對性強,能夠按照宏觀政策方向定向降低相關納稅人的稅負,從而合理的引導居民行為。

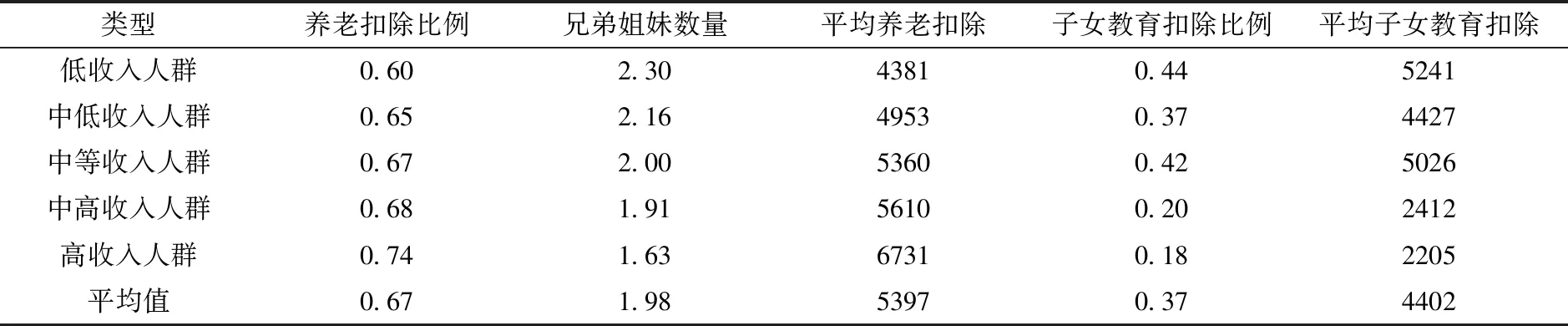

隨著自然出生率的不斷降低和老齡化程度加劇,贍養老人和養育子女的壓力日益成為人們的主要經濟負擔。因此,贍養老人和子女教育納入了新個稅法的專項附加扣除范圍。本文根據CHIP2013的數據,結合最新出臺的《暫行辦法》中的規定,對不同收入人群可享受養老和子女教育支出的扣除進行測算,結果如下表所示。

表2 不同收入人群享受專項扣除的情況

各項專項扣除的減稅效果及對個人所得稅收入再分配效應的影響取決于具有專項扣除資格的人數以及專項扣除的額度。上表呈現了具有養老抵扣資格的人數占比以及平均養老抵扣的情況等。由上表可以看出,有67%的納稅人具有養老抵扣的資格,而這些人平均有1.98個兄弟姐妹。因此,平均每個納稅人每年因為養老費用可以抵扣5397元。從不同收入人群的情況來看,隨著收入水平的提高,具有養老抵扣資格的人數占比逐漸增大,而且兄弟姐妹的數量也在逐漸減少,因此,隨著收入水平的提高,平均每個納稅人每年可以抵扣的養老費用支出呈逐漸增大趨勢。其中,低收入人群中的每個納稅人人均可以抵扣4381元養老費用,而高收入人群則可以抵扣高達6731元養老費用。本文認為,高收入人群具有養老抵扣資格的人數占比較高可能主要有兩個因素,首先,高收入人群家庭條件較好,父母的平均壽命較高;其次,高收入人群可能年齡較大,父母達到60歲的比例較高。高收入人群兄弟姐妹數量較少也可能有兩個因素,一是高收入人群所處的家庭更加注重優生優育的理念;二是高收入人群對計劃生育的遵從度更高。

上表中的子女教育扣除比例是指平均每一個納稅人可以抵扣幾個子女的教育經費支出。可以看出,與養老費用的抵扣不同,收入水平較低的群體子女教育扣除比例明顯高于收入水平較高的群體。其中,低收入人群子女教育扣除比例為0.44,而高收入人群子女教育扣除比例為0.18,所有人群的平均值為0.37。因此,從平均值來看,每個納稅人平均可以扣除的子女教育經費支出為4402元,其中低收入人群平均為5241元,高收入人群僅為2205元。本文認為,低收入人群子女教育扣除比例高,而高收入人群子女教育扣除比例低也主要有兩個因素:首先,高收入人群對計劃生育的遵從度比較高,因此子女數量較少;其次,高收入人群可能年齡相對大一些,子女已經完成了學業教育的可能性較大。

雖然從平均值來看,養老費用的人均扣除額為5397元,子女教育經費支出的人均扣除額為4402元,養老費用人均扣除僅比子女教育經費支出的人均扣除多不到1000元。但事實上,由于高收入人群的養老支出抵扣較多,而子女教育經費支出抵扣較少。所以,養老費用專項扣除的減稅效果要明顯高于子女教育經費。

表3 各專項扣除的收入再分配效應

2018年10月1日,我國開始實行改革后的免征額以及改革后的稅率級距,2019年1月1日允許納稅人進行專項扣除。本文在上表中的第三、四、五行分別測算了2019年1月1日允許醫療費用、養老費用以及子女教育費用專項扣除對個人所得稅收入再分配效應的影響。通過比較可以看出,養老費用專項扣除對個人所得稅收入再分配效應的影響最大,會使得個人所得稅的MT指數下降到0.00537;子女教育經費次之,會使得個人所得稅的MT指數下降至0.00590;而醫療費用稅前扣除由于享受的人數有限,因此對個人所得稅收入再分配效應的的影響很小,會使得MT指數下降至0.00615。

2018年個人所得稅改革之后,在不考慮房租房貸利息扣除以及繼續教育支出的情況下,綜合考慮免征額、稅率級距調整以及子女教育、養老與醫療的專項扣除之后,根據上表的最后一行可以看出,2018年的個人所得稅改革會大幅降低我國個人所得稅的收入再分配效應,MT指數由0.01273下降到了0.00505,下降幅度高達60.33%,可以使我國基尼系數下降1.33%,衡量稅收累進程度的P指數有所上升,但是上升幅度有限,由0.41977上升到了0.53133。

(三)2018年個人所得稅改革對不同家庭結構內部收入分配差距的影響

表4 2018年個人所得稅改革對不同家庭結構內部收入分配差距的影響

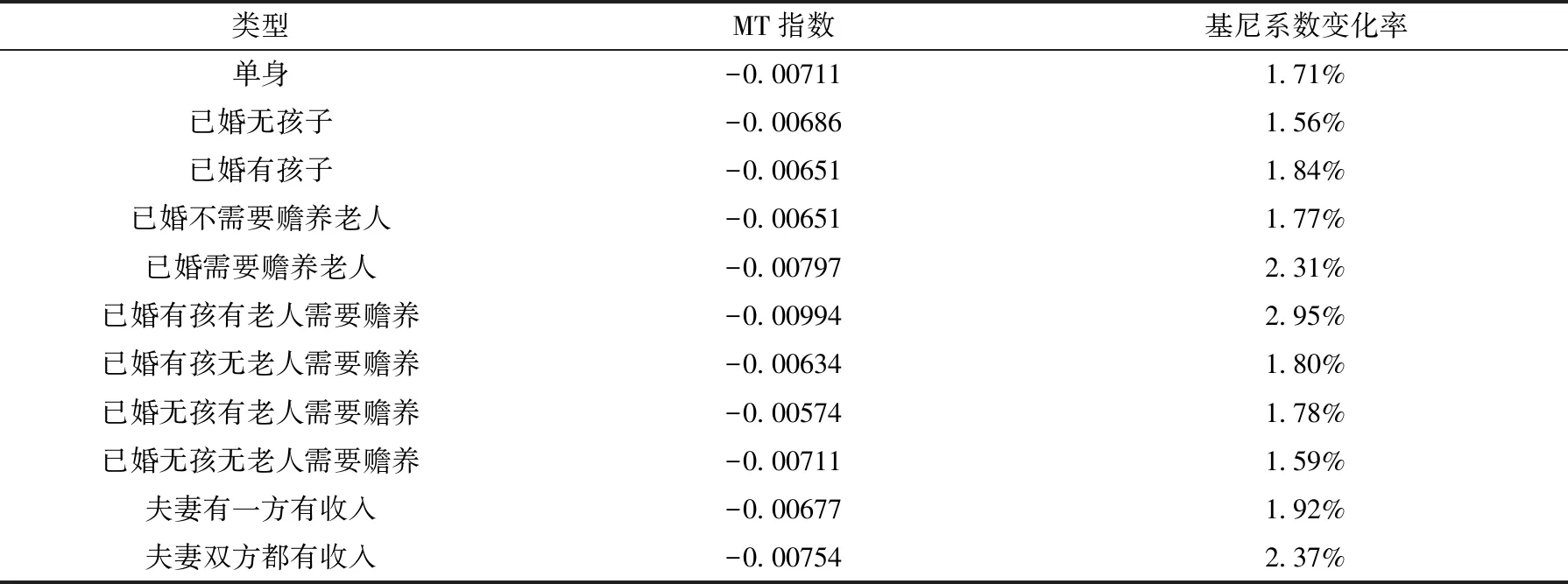

上文的研究已經證實2018年的個人所得稅改革惡化了居民之間的收入分配狀況。但2018年個人所得稅改革之后,不同類型家庭可以抵扣的專項扣除具有明顯差異,因此,本文以CHIP2013的樣本為基準,根據專項附加扣除項目不同,把家庭情況分為單身、已婚無孩子、已婚有孩子、已婚不需要贍養老人、已婚有老人需要贍養、已婚有孩子有老人需要贍養、已婚有孩子無老人需要贍養、已婚無孩子有老人需要贍養、已婚無孩子無老人需要贍養、已婚有一方有收入和已婚雙方都有收入這十一種情況分別看不同家庭類型內部基尼系數的變化。

通過上表可以看出,2018年的個人所得稅改革惡化了不同類型家庭內部的收入再分配狀況,其中對“已婚有孩有老人需要贍養”類型家庭的惡化作用最大,會使得這一組內的基尼系數上升2.95%;其次為“夫妻雙方都有收入”(2.37%)、“已婚需要贍養老人”(2.31%)、以及“已婚有孩子”(1.84%)。可以看出,專項扣除越多的家庭類型在這次改革過程中收入分配的惡化作用越明顯。這與田志偉等(2017)的研究結論相同,即我國現階段居民稅前扣除的提高會惡化個人所得稅的收入再分配效應。

(四)2018年個人所得稅改革對各地區收入分配狀況的影響

雖然個稅面向全國征收,但納稅的主體主要集中在東部經濟發達地區,據《中國稅務年鑒2017》,2016年的“個人所得稅分地區分項目收入情況”顯示,廣東(含深圳)個稅1595億、上海個稅1430億、北京個稅1483億、江蘇個稅956億和浙江個稅636億的個稅占全國個稅收入的比重分別為15.8%、14.2%、14.7%、9.5%、6.3%。也就是說,僅這五省市個稅收入合計就占了全國的60.5%。因此,個人所得稅改革對不同地區的影響具有明顯差異。本文利用CHIP2013的樣本測算了個稅稅率級距、免征額變動及專項扣除對東中西各地區內部家庭之間收入分配差距的影響。

表5 2018年個人所得稅改革對各地區收入分配狀況的影響

注:由于數據所限,本文不包括全國所有省市,東部地區包括北京、天津、河北、遼寧、上海、江蘇、浙江、福建、山東、廣東和海南等11個省(市);中部地區有8個省級行政區,分別是山西、吉林、黑龍江、安徽、江西、河南、湖北、湖南;西部地區包括的省級行政區共12個,分別是四川、重慶、貴州、云南、西藏、陜西、甘肅、青海、寧夏、新疆、廣西、內蒙古。

通過上文可以看出,個人所得稅改革在東部、中部以及西部地區的MT指數分別為-0.01075、-0.00613以及-0.00738,均為負數,即2018年個人所得稅改革分別惡化了東部、中部以及西部地區內部的居民收入分配狀況,將分別使得基尼系數上升2.89%、2.13%以及1.71%。即本次個人所得稅改革對東部地區收入分配差距的惡化作用最大,其次為中部地區。這與各地區的經濟發展情況有關,發達地區的收入水平較高,個人所得稅占比較高,因此改革對其影響也大。

四、結 論

利用CHIP2013的樣本數據,本文分別測算了個稅稅率級距、免征額變動及專項扣除對不同地區、不同收入家庭基尼系數的影響。研究結果顯示,從整體來看,稅率級距的變動使得個人所得稅的收入再分配效應由0.01273下降到了0.00755,下降幅度高達40.73%。相對于稅率級距的變動,免征額變動對收入再分配效應的影響較小,會使得MT指數下降至0.01016。提高免征額并調整稅率級距會大幅降低個人所得稅的收入再分配效應至0.00618,下降幅度高達51.46%。

本文還分別測算了2019年1月1日允許醫療費用、養老費用以及子女教育費用專項扣除對個人所得稅收入再分配效應的影響。通過比較可以看出,養老費用專項扣除對個人所得稅收入再分配效應的影響最大,會使得個人所得稅的MT指數由實施專項扣除之前的0.00618下降到0.00537;子女教育經費次之,會使得個人所得稅的MT指數下降至0.00590;而醫療費用稅前扣除由于享受的人數有限,對個人所得稅收入再分配效應的影響很小,會使得MT指數下降至0.00615。

綜合來看,2018年的個人所得稅改革會大幅降低我國個人所得稅的收入再分配效應,MT指數由0.01273下降到了0.00505,下降幅度高達60.33%,衡量稅收累進程度的P指數有所上升,但是上升幅度有限,由0.41977上升到了0.53133。除此之外,本文還研究了2018年個人所得稅改革對不同類型家庭以及不同地區內部收入再分配效應的影響,研究結果顯示專項扣除越多的家庭類型在這次改革過程中收入分配的惡化作用越明顯。而收入水平較高的東部地區在這次改革過程中的收入分配惡化作用也最明顯。

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

鐵道通信信號(2020年9期)2020-02-06 09:15:22

數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

經濟技術協作信息(2018年30期)2018-11-22 06:20:24

基層中醫藥(2018年2期)2018-05-31 08:45:06

民生周刊(2017年19期)2017-10-25 15:47:39

中學物理·高中(2016年12期)2017-04-22 11:53:03

華人時刊(2017年19期)2017-02-03 02:51:37