審計意見類型會影響債務融資成本嗎?

2019-09-05 04:50:52陳麗蓉余沁青

會計之友 2019年18期

陳麗蓉 余沁青

【摘 要】 審計意見是影響公司債務融資成本的重要外部因素之一,文章旨在深入研究不同審計意見類型對債務融資成本的影響。實證發(fā)現(xiàn):上市公司當期被出具的非標準審計意見與第一期(下期)的債務融資成本正相關;上市公司當期被出具的非標準審計意見對第二期(下下期)的債務融資成本沒有顯著影響,但在產(chǎn)品市場競爭程度激烈的公司中影響顯著;上市公司當期被連續(xù)出具的非標準審計意見與第二期(下下期)的債務融資成本正相關,并在產(chǎn)品市場競爭程度激烈的公司中影響更顯著;當期被出具非標準審計意見的上市公司在其后第一期(下期)收到的標準無保留審計意見與第二期(下下期)的債務融資成本負相關,并在產(chǎn)品市場競爭程度弱的公司中影響更顯著。以上研究結論表明不同類型的審計意見有足夠的信息含量,并且產(chǎn)品市場競爭會增強其風險揭示功能。

【關鍵詞】 審計意見; 債務融資成本; 連續(xù)出具; 產(chǎn)品市場競爭

【中圖分類號】 F239? 【文獻標識碼】 A? 【文章編號】 1004-5937(2019)18-0133-07

一、問題提出

融資活動在公司經(jīng)營管理中至關重要,其中債務融資因為不需要復雜的手續(xù)以及嚴格的條件等優(yōu)勢而受公司所青睞,是公司外部融資中非常重要的方式之一[ 1 ]。然而,該類融資方式面臨一個核心問題,即債權人作為獨立于企業(yè)的第三方,與公司之間存在一定程度的信息不對稱,使得他們之間產(chǎn)生一定程度的融資約束,故根據(jù)審計融資契約有用觀,債權人需要第三方審計對經(jīng)濟責任方履約情況進行認證,抑制債權人的逆向選擇行為,使其更能識別出企業(yè)真正的內(nèi)在價值[ 2 ]。同樣,公司為了緩解信息不對稱的情況,會做出聘請審計師、披露報表等一系列可信承諾,提高會計信息的增量價值,進而使債權人對公司的評估價值得到提高。其中審計意見作為審計工作結果最為集中的表達,是有較高信息含量特征的具體載體,相關經(jīng)濟主體會根據(jù)不同的審計意見作出不同的經(jīng)濟決策[ 3 ]。

總體而言,國內(nèi)外研究都表明非標準審計意見(以下簡稱非標意見)與債務融資成本之間存在正相關關系,即被出具非標意見的公司承擔更高的債務融資成本[ 4-5 ]。但公司的生產(chǎn)經(jīng)營活動是持續(xù)并周而復始的,因此債權人根據(jù)公司被出具的審計意見進行決策的行為也是一個長期的過程。那么債權人是否只依據(jù)對公司某一期間的觀察而做出決策?或者說,審計意見對債務融資成本的影響是否具有更久的持續(xù)性以及審計意見的變化是否會對債務融資成本產(chǎn)生不同的影響?并且由于公司所面臨的產(chǎn)品市場競爭程度會對公司經(jīng)營融資活動產(chǎn)生影響,如更激烈的競爭會使其選擇更為保守的財務行為,產(chǎn)品市場競爭會對其現(xiàn)金持有產(chǎn)生掠奪風險效應等,所以基于理性人假設,債權人在利用審計意見進行決策時是否會考慮公司所面臨的競爭差異性?

本文以我國2009—2016年A股上市公司為研究樣本,從時間趨勢的角度理論分析與實證檢驗審計意見類型對債務融資成本的影響,并進一步區(qū)分公司所面臨的不同產(chǎn)品市場競爭程度,更深層次地控制企業(yè)的異質(zhì)性來分析不同審計意見類型對債務融資成本的影響。

二、理論分析與研究假設

信息不對稱理論指出公司真實完整的財務信息不可能對利益相關者完全公開,而由獨立第三方出具的標準無保留審計意見證實了財務報表的真實性、合法性和公允性,向利益相關者傳遞出積極的信號,緩解債權人對融資時可能出現(xiàn)的逆向選擇與道德風險的擔憂,提高公司在債權人眼中的信用度與透明度,在一定程度上緩解因信息不對稱導致的融資約束[ 6 ]。相反,注冊會計師出具非標意見往往是因為公司經(jīng)營存在重大不確定性,或是公司面臨證監(jiān)會的調(diào)查、涉及重大法律訴訟、糾紛正在裁決中、股權結構將發(fā)生重大變化等事件,其蘊含著公司經(jīng)營管理者違背會計契約的概率上升、管理層可能隱瞞公司不利事項或披露虛假信息等問題,對債權人的信貸決策產(chǎn)生負面影響。因此債權人在第一期(下期)分析公司的償債能力時必然會利用公司當期被出具的審計意見,即公司當期收到的非標意見必然會對第一期的債務融資成本產(chǎn)生負面影響。

當期收到非標意見的公司在第一期也越容易收到非標意見,即從公司自身來說,大多非標事項在一朝一夕難以得到改善,還繼續(xù)存在于下一期,影響企業(yè)債務融資情況。再者基于自證預言效應,公司被出具了非標意見后,會引起債權人對公司誠實正直品質(zhì)的懷疑及償債能力的擔憂,此時原有的債權人可能會對公司做出提高融資成本、提前收賬、融資再談判等不予信任的決策,而新的投資者因考慮到較高的債務違約風險而更為慎重,使得公司第二期正在進行或者將要進行的融資計劃荊棘塞途甚至淪為泡影,加劇公司所面臨的融資困境。那么從時間角度考慮,公司當期所收到的非標意見不僅會使公司持續(xù)深陷泥濘,而且會對公司第一期甚至第二期的債務融資成本產(chǎn)生影響。因此,提出假設1:

假設1a:當期的非標意見與其后第一期(下期)的債務融資成本正相關。

假設1b:當期的非標意見與其后第二期(下下期)的債務融資成本正相關。

處于激烈產(chǎn)品市場競爭中的公司缺乏足夠議價能力,面對競爭對手的掠奪威脅需加大對資金的需求以應對競爭中的不確定性和市場變化,然而激烈的產(chǎn)品市場競爭反而會強化公司面臨的融資約束[ 7 ],債權人會因較高的違約風險、經(jīng)營環(huán)境風險而要求更高的風險補償,同時因高競爭市場存在更高額的金融市場摩擦成本等因素使得公司承受更高的外部融資成本,此時公司被出具的非標意見將會削弱債權人對公司經(jīng)營盈利能力的信任,使公司融資情況雪上加霜。并且,此時的債務融資市場更偏向于賣方市場,債權人有更大的自由度和自主權,對公司的要求也越苛刻,被出具標準無保留審計意見的公司比被出具非標意見的公司將更受青睞。因此,提出假設2:

假設2a:公司面臨的產(chǎn)品市場競爭越激烈,當期被出具的非標意見對其后第一期(下期)的債務融資成本的負面影響越大。

假設2b:公司面臨的產(chǎn)品市場競爭越激烈,當期被出具的非標意見對其后第二期(下下期)的債務融資成本的負面影響越大。

三、研究設計

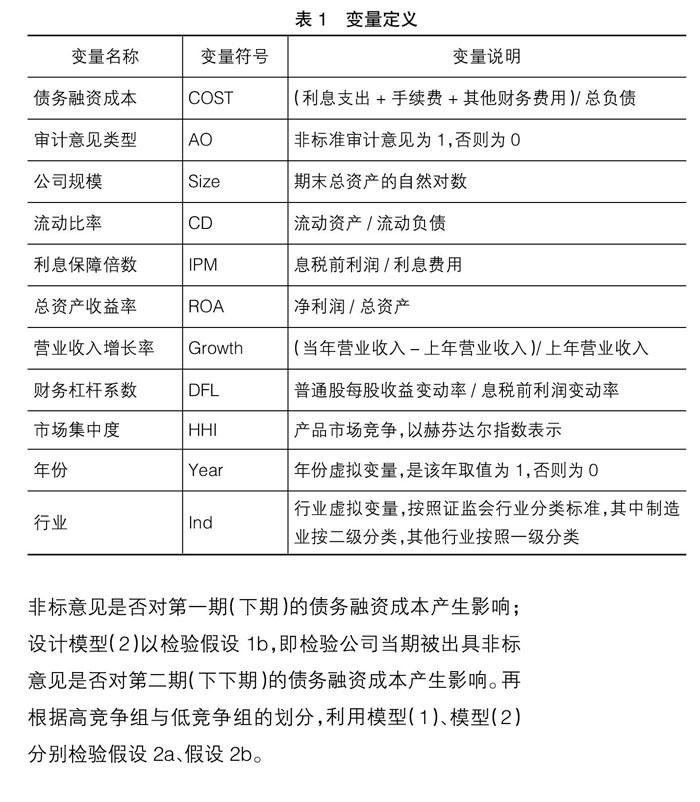

(一)樣本選擇與數(shù)據(jù)來源

本文以2009—2016年我國A股上市公司為研究樣本,并按照如下順序對樣本進行篩選:(1)剔除所有金融保險類公司樣本;(2)剔除計算相關變量所需數(shù)據(jù)缺失的樣本。此外,為控制極端值對回歸結果的影響,對連續(xù)變量在1%和99%水平上進行了Winsorize縮尾處理,經(jīng)過篩選共得到11 471個觀測值。本文所涉及的數(shù)據(jù)主要來源于國泰安數(shù)據(jù)庫(CSMAR),部分缺失數(shù)據(jù)由銳思數(shù)據(jù)庫(RESSET)進行補充整理,統(tǒng)計分析軟件為Stata13.0。

設計模型(1)以檢驗假設1a,即檢驗公司當期被出具非標意見是否對第一期(下期)的債務融資成本產(chǎn)生影響;設計模型(2)以檢驗假設1b,即檢驗公司當期被出具非標意見是否對第二期(下下期)的債務融資成本產(chǎn)生影響。再根據(jù)高競爭組與低競爭組的劃分,利用模型(1)、模型(2)分別檢驗假設2a、假設2b。

四、實證分析

(一)描述性統(tǒng)計

表2的描述性統(tǒng)計顯示第一期債務融資成本(COSTt+1)的均值為0.023,第二期債務融資成本(COSTt+2)的均值為0.024,這兩年上市公司的利息支出在總負債中都大約占據(jù)2%,沒有發(fā)生劇烈變化;當期審計意見(AOt)的均值為0.043,表明樣本中有4.3%的公司被出具了非標意見;第一期審計意見(AOt+1)的均值為0.042,表明樣本中有4.2%的公司被出具了非標意見,都只占全樣本的一小部分。

(二)相關性分析

表3報告了變量之間的Pearson相關系數(shù),結果顯示當期審計意見(AOt)與第一期債務融資成本(COSTt+1)、當期審計意見(AOt)與第二期債務融資成本(COSTt+2)顯著正相關,初步表明非標意見確實充分發(fā)揮了其監(jiān)督與保險功能,當期的非標意見對公司第一期甚至第二期的債務融資成本都有負面影響。

(三)回歸分析

表4報告了審計意見對債務融資成本影響的回歸結果。在第(1)列中,AOt(當期審計意見)與COSTt+1(第一期債務融資成本)顯著正相關,表明當期的非標意見會使第一期的債務融資成本上升,假設1a得到驗證。第(2)、(3)列中,AOt(當期審計意見)與COSTt+1(第一期債務融資成本)都顯著正相關,說明無論公司所處行業(yè)的產(chǎn)品市場競爭強與弱,當期被出具的非標意見都會影響其第一期的債務融資成本。在第(4)列中,AOt(當期審計意見)與COSTt+2(第二期債務融資成本)正相關但不顯著,表明在控制其他因素后,公司當期被出具的非標意見對第二期債務融資成本并沒有顯著影響,假設1b沒有得到驗證。在第(4)列中還可以發(fā)現(xiàn)AOt+1(第一期審計意見)與COSTt+2(第二期債務融資成本)顯著正相關,再次證實了非標意見確實起到了一定的預警功能,使債權人在評估時提高風險估計。第(5)、(6)列表明AOt(當期審計意見)與COSTt+2(第二期債務融資成本)在高競爭組中顯著正相關,而在低競爭組中雖正相關但并不顯著,說明對處在產(chǎn)品市場競爭激烈的公司,債權人出于對自身風險控制的考慮將會更為謹慎,假設2b得到驗證。

五、進一步研究

(一)理論分析

表4的第(4)—(6)列顯示第一期的非標意見與第二期的債務融資成本均顯著正相關,而當期被出具的非標意見對第二期的債務融資成本正相關,但在全樣本與低競爭組中不顯著,這是否是因為第二期債權人在考慮融資成本時,更看重公司近期(即第一期)收到的審計意見?當期被出具非標意見的公司在第一期收到標準無保留審計意見而非繼續(xù)收到非標意見時,會向利益相關者積極傳遞公司財務狀況、治理水平得到改善的信號,轉變債權人對公司的負面印象,讓債權人對公司的經(jīng)營管理給予信任,增進對公司財務狀況的信心,在一定程度解除非標意見帶來的警報,緩解公司面臨的融資困境。同時因為不完全競爭或壟斷行業(yè)具有高利潤率、公司數(shù)量少且規(guī)模大、行業(yè)進入壁壘高等特點,所以不用過于擔心產(chǎn)品市場競爭所帶來的掠奪定價與掠奪市場份額的風險[ 9 ],此時債權人本就不會過于擔憂公司出現(xiàn)財務危機而違約,故審計意見的改善將使債權人更相信公司未來業(yè)績會有良好表現(xiàn),因上期非標意見而提高的風險補償將得到降低。因此,第一期沒有被繼續(xù)出具非標意見的公司在第二期承擔了較低的債務融資成本,并且公司所面臨的產(chǎn)品市場競爭程度越弱,第一期的標準無保留意見對債務融資成本的治理效果越顯著。

雖然當期的非標意見對公司第二期的債務融資成本無顯著影響,但徐虹等[ 10 ]研究發(fā)現(xiàn)被連續(xù)出具的非標意見與偶然被出具的非標意見存在不同的信息價值。如果當期被出具非標意見的公司在上一期也收到了非標意見,而債權人是否會對其進行區(qū)分,即當期被連續(xù)出具的非標意見是否會對公司第二期的融資成本產(chǎn)生影響?李增泉[ 3 ]研究發(fā)現(xiàn)在年報公布后的短時期內(nèi),證券市場對被連續(xù)出具的非標準無保留意見有顯著負反應,肖序等[ 11 ]研究也表明首次出具的非標意見和連續(xù)出具的非標意見在市場上的反應有顯著差異。不僅市場能區(qū)分首次與連續(xù)被出具的非標意見,而且在公司融資時這兩類非標意見的區(qū)別也會得到體現(xiàn)。孫曉敏[ 12 ]研究表明連續(xù)兩期被出具的非標意見會影響銀行債權人決策行為,使公司更難獲取銀行再貸款。首次被出具非標意見可能并非企業(yè)財務狀況、還債能力等出現(xiàn)異常,而連續(xù)被出具的非標意見就使得債權人在后續(xù)一段時間內(nèi)都保持高度謹慎,會考慮風險溢價而長期性地提高融資契約的契約成本,并且對處在產(chǎn)品市場競爭激烈的公司,其外部融資依賴度往往更低,審計意見對債務融資成本的定價作用也越強。相比偶然被出具的非標意見,連續(xù)被出具的非標意見產(chǎn)生的不利影響將被放大,審計融資契約有用性將得到充分體現(xiàn)。因此,當期被連續(xù)出具的非標意見與第二期的債務融資成本正相關,并且公司面臨的產(chǎn)品市場競爭越激烈,這種正相關關系就越顯著。

(二)研究設計

為了檢驗以上兩種推論,一是篩選出全樣本中當期被出具非標意見的公司,如果第一期被出具的是標準無保留審計意見,OAO=1,否則OAO=0;二是在全樣本中將當期審計意見分為標準無保留審計意見、至少連續(xù)兩期被出具的非標意見(即公司上期被出具非標意見且當期也被出具了非標意見)、首次被出具的非標意見(即公司上期被出具標準無保留審計意見而當期被出具了非標意見)。如果公司當期的審計意見類型為標準無保留審計意見,CTAO1=1,否則CTAO1=0;如果公司當期的審計意見類型為至少連續(xù)兩期被出具的非標意見,CTAO2=1,否則CTAO2=0;如果公司當期的審計意見類型為首次被出具的非標意見,CTAO3=1,否則CTAO3=0。變量具體定義見表5。

設計模型(3)以檢驗第一期沒有被繼續(xù)出具非標意見的公司是否在第二期承擔了較低的債務融資成本,設計模型(4)以檢驗當期被連續(xù)出具的非標意見對第二期債務融資成本的影響。

COSTi,t+2 = ?琢0 + ?琢1OAOi,t+1 + ?琢2Sizei,t+1 + ?琢3CDi,t+1 +

?琢4IPMi,t+1 + ?琢5ROAi,t+1 + ?琢6Growthi,t+1 + ?琢7DFLi,t+1 +∑Year+

∑Ind+?著? (3)

COSTi,t+2 = ?琢0 + ?琢1CTAO2i,t + ?琢2CTAO3i,t + ?琢3AOi,t+1 +

?琢4Sizei,t+1 + ?琢5CDi,t+1 + ?琢6IPMi,t+1 + ?琢7ROAi,t+1 + ?琢8Growthi,t+1+

?琢9DFLi,t+1+∑Year+∑Ind+?著? (4)

(三)實證分析

表6列示了相關回歸結果。第(1)列中OAOt+1的系數(shù)顯著為負,證實了當期被出具非標意見的公司在第一期沒有被繼續(xù)出具非標意見后,其第二期的債務融資成本有了顯著的降低。第(2)列展示了低競爭組的OAOt+1系數(shù)顯著為負,而第(3)列中高競爭組的OAOt+1系數(shù)為負但不顯著,表明產(chǎn)品市場競爭與非標意見形成了互補效應,較強的競爭程度推進債權人對審計意見的關注。第(4)列中CTAO2t(連續(xù)兩期被出具非標意見)與COSTt+2(第二期債務融資成本)顯著正相關,CTAO3t(首次被出具非標意見)與COSTt+2(第二期債務融資成本)正相關但不顯著,表明連續(xù)被出具的非標意見的負面影響具有持續(xù)性,公司在當期被連續(xù)出具的非標意見在第二期還會被債權人所利用。第(6)列顯示在高競爭組中,CTAO2t(連續(xù)兩期被出具非標意見)的回歸系數(shù)也顯著為正,但在(5)列低競爭組中,CTAO2t(連續(xù)兩期被出具非標意見)的回歸系數(shù)不再顯著,說明競爭程度會加強非標意見對債務融資成本的影響。

六、穩(wěn)健性檢驗

本文主要進行了以下穩(wěn)健性檢驗:(1)采用利息費用與總負債之比作為債務融資成本新的代理變量,重新進行回歸,結論沒有實質(zhì)性變化。(2)考慮公司被ST后會出現(xiàn)異常的可能性,剔除被ST的公司后,研究結果不受影響。

七、研究結論

本文以2009—2016年我國A股上市公司為研究樣本,深入研究不同審計意見類型對債務融資成本的影響。實證結果發(fā)現(xiàn):(1)當期非標意見會對第一期(下期)的債務融資成本產(chǎn)生負面影響;(2)在控制第一期審計意見后,當期非標意見與第二期債務融資成本正相關且不顯著,但在產(chǎn)品市場競爭程度激烈的公司中顯著;(3)在公司第一期沒有被繼續(xù)出具非標意見后,債務融資成本得到顯著降低,并且這種影響在產(chǎn)品市場競爭程度較低的公司中更為明顯,充分體現(xiàn)標準審計意見的治理作用;(4)以當期被出具標準審計意見為基準組,當期被連續(xù)出具的非標意見對公司第二期債務融資成本有顯著后續(xù)影響,但當期僅是首次被出具的非標意見對公司第二期的債務融資成本無顯著影響,同樣,相比產(chǎn)品市場競爭程度低的公司,這種正相關關系在產(chǎn)品市場競爭程度激烈的公司中更為顯著。

上述結論表明債權人會深層次并持續(xù)利用審計意見,其不僅能識別不同審計意見類型所蘊含的不同風險,而且還會考慮公司所處產(chǎn)品市場競爭程度。公司應當充分認識不同審計意見對外傳遞信息的差異,特別處于產(chǎn)品市場競爭程度激勵的公司更應給予重視,應從長遠考慮,通過加強公司治理、降低財務風險、提高財務報告質(zhì)量等方式緩解與債權人之間的沖突。

【參考文獻】

[1] 蔣琰.權益成本、債務成本與公司治理:影響差異性研究[J].管理世界,2009(11):144-155.

[2] 徐壽福,徐龍炳.信息披露質(zhì)量與資本市場估值偏誤[J].會計研究,2015(1):40-47.

[3] 李增泉.實證分析:審計意見的信息含量[J].會計研究,1999(8):16-22.

[4] FIRTH M. Qualified? audit? reports:their? impact on investment decisions[J].The Accounting Review,1978(3):642-650.

[5] 劉文歡,陳璐瑤,蔡閆東.行業(yè)環(huán)境、審計意見與債務成本[J].審計研究,2018(3):80-86.

[6] MYERS S,MAJLUF N.Corporate financing and investment decisions when firms have information that investors do not have[J]. Journal of Financial Economics,1984(13):187-221.

[7] 龔光明,王心慧.產(chǎn)品市場競爭、會計穩(wěn)健性與商業(yè)信用融資成本[J].會計之友,2016(1):52-60.

[8] 魏志華,王貞潔,吳育輝,等.金融生態(tài)環(huán)境、審計意見與債務融資成本[J].審計研究,2012(3):98-105.

[9] 吳昊旻,謝廣霞.產(chǎn)品市場競爭、融資約束與公司現(xiàn)金持有價值效應[J].金融論壇,2015,20(9):48-59.

[10] 徐虹,林鐘高,王帥帥.審計意見、銀企關系與企業(yè)新增貸款[J].中國注冊會計師,2015(12):42-50.

[11] 肖序,周志方.上市公司非標準審計意見的市場反應及價值相關性研究:來自2001—2004年的經(jīng)驗證據(jù)[J].南京審計學院學報,2006(3):1-8.

[12] 孫曉敏.實證檢驗債權人決策與審計意見的關系[J].山東工商學院學報,2011,25(1):89-95.