運營風險行業差異、盈余質量與銷售績效

2019-09-05 05:07:26李曉

會計之友 2019年18期

李曉

【摘 要】 通過構建多元回歸分析模型,從不同行業類型視角,考察企業運營風險對盈余質量的影響,同時考察盈余管理對企業銷售績效的影響。結果表明,不同行業企業存在一定程度的盈余管理行為,房地產企業通過盈余管理虛構收益的狀況較為嚴重,商業企業內部可能的盈余操控行為導致銷售績效與理想值之間存在較大幅度偏差。最后建議:在衡量企業盈余水平時,強化對盈余質量的鑒證評價;加強對房地產行業的監管,切實保護利益相關者的權益;未來的監管資源投入應向商業企業有所傾斜,以規避財務報表中的利潤噪音。

【關鍵詞】 運營風險; 盈余質量; 績效; 銷售

【中圖分類號】 F275? 【文獻標識碼】 A? 【文章編號】 1004-5937(2019)18-0099-07

一、引言

《中國注冊會計師審計準則第1211號——通過了解被審計單位及其環境識別和評估重大錯報風險》明確要求,審計師應了解被審計單位及其環境,實施風險評估程序,為識別和評估重大錯報風險提供基礎。了解被審計單位的內容包括會計政策的選擇和運用,被審計單位的目標、戰略和可能導致重大錯報風險的經營風險,以及被審計單位對財務業績的衡量和評價等。審計準則要求審計師對企業運營風險的關注程度如此之高,表明在現實運營實踐中,運營風險是影響經營業績不容忽略的重要因素。當然,在運營風險客觀存在的現實背景下,同樣不容忽視的是管理層為實現某些特定目的而實施的盈余操控行為。

高質量的會計信息不僅可以規避借款企業的逆向選擇行為及道德風險,而且能夠緩和金融機構與企業之間的信息不對稱[ 1 ]。會計準則是盈余管理所借用的有效工具[ 2 ]。盡管財政部發布的《企業會計準則》在諸多方面有意識地限制了管理層操縱盈余的空間,但依然未能有效抵制上市企業的盈余管理行為[ 3 ]。具體而言,盈余管理是管理層采用會計手段或通過特殊的交易安排,操控財務信息進而誤導投資者、債權人等利益相關者決策的行為。隨著全球科技進步的步伐日益加快,作為市場經濟微觀主體的企業為了在競爭中占據優勢地位,必須不斷培育核心競爭力,為可持續發展提供物質基礎保障。由此,如何高效率地應對運營風險并提升銷售績效水平,關系到經濟轉型與產業結構升級,已成為保護利益相關者權益的一項具有實際意義的重要問題。

基于以上現實考慮,本文從不同行業類型視角,考察企業運營風險水平對盈余質量的影響,同時考察盈余管理對銷售績效的影響,以期為監管機構對企業運營活動的監管提供經驗證據和有益建議。

二、文獻回顧與理論假定

有關運營風險、盈余質量與銷售績效關聯關系的研究,學術界已取得了一些理論成果。

(一)運營風險與盈余質量

關于盈余質量的研究,例如,應計盈余管理是指管理層為達到預期目標,在會計準則規制下,選擇最有利的會計政策或通過操控應計項目以實現特定盈余目標的行為[ 4 ]。有關運營風險與盈余質量關聯關系的研究文獻,例如,管理層操控會計政策和應計項目實施應計盈余管理,應計盈余管理幅度越大,財務報告發生錯報和漏報的概率越高[ 5 ]。黃福廣等[ 6 ]利用修正的Jones模型對IPO盈余管理程度及VC持股的影響進行檢驗,發現作為中小企業上市前的重要投資者,VC參股明顯抑制了中小企業IPO時的盈余管理行為。施佳麗和蔣琰[ 7 ]研究表明,我國創業板上市企業在IPO時存在盈余管理行為,有風險投資背景的制造業企業盈余管理幅度明顯較高。對監管機構而言,關注具有風險投資背景的制造業企業,防范其對盈余的過度操縱,對促進我國資本市場健康運行具有重大意義。張橫峰和梁國萍[ 8 ]研究發現,女性董事較多的上市企業,其會計穩健性程度較高,盈余管理水平更低。蔡寧[ 91 ]研究發現,風險投資支持的企業在IPO時和IPO后的盈余管理程度明顯偏高,風險投資持股比例、董事委派情況、聲譽及政治關聯均與盈余管理程度呈正相關關系。張雪華和陳小林[ 10 ]研究發現,會計師事務所向特殊普通合伙制改制轉型后,對高風險客戶的盈余操控表現出更低的容忍度。審計師識別出客戶盈余管理行為后,將其作為審計定價決策的風險因素[ 11 ],會計信息質量對特質風險與盈余質量的相關程度具有負向調節作用[ 12 ]。李莉[ 13 ]運用管理層與投資者博弈模型分析了股權激勵與盈余質量之間的關系,研究表明,隨著高管持股比例增加,企業盈余管理更為頻繁,目的在于分散自身所承擔的風險。歸納起來,已有研究成果主要從分散風險、提升會計信息質量的視角研究企業的盈余管理行為,以期控制運營風險,提升企業會計盈余質量。

當企業控制權轉移時,管理層通過盈余操控向資本市場傳遞出內部管理效率的積極訊號[ 14 ]。在激烈的市場競爭中,為應對面臨的運營風險,高級管理人員利用操控財務數據的機會與能力,通過對會計政策的選擇實施自利性的機會主義行為。令人堪憂的是,高級管理人員掌握信息資源優勢,在機會主義動機的驅使下,為應對運營風險壓力,借助其財務信息專長對盈余操控行為加以掩飾,以防止被沒有全面了解內部信息的外部利益相關者識破,由此導致企業實施一定程度的盈余管理行為。基于以上分析,提出如下研究假設。

假設1:為應對運營風險壓力,管理層通過盈余管理行為“修飾”會計盈余水平,即采用綜合杠桿衡量的運營風險水平與盈余質量呈顯著關聯關系。

(二)盈余質量與銷售績效

有關盈余質量與銷售績效的相關文獻,如盈余管理導致了應收賬款和存貨項目的異常增加,也為管理層實施應計盈余管理提供了機會和操縱空間[ 15 ]。Graham et al.[ 16 ]研究表明,為了避免虧損和業績下滑并實現特定的收益目標,管理層不免對會計盈余加以控制和調節。王克敏和劉博[ 17 ]研究表明,在資本市場不完善且企業治理不健全的背景下,高級管理人員操控盈余以協助購買方壓低受讓成本,換取個人福利的現象甚為嚴重。國有企業通過盈余管理調增利潤,獲取信貸資源的現象更為明顯[ 18 ]。有風險投資支持的企業的盈余管理程度高于無風險投資支持的企業,其目的在于順利上市和退出,由此產生的風險導致企業在上市后的業績出現持續性下滑現象[ 9 ]。齊祥芹和沈永建[ 19 ]研究發現,樣本企業扭虧時的盈余管理水平顯著偏高;當扭虧年度為牛市態勢時,樣本企業調增利潤的動機更為強烈,釋放的利潤也會更多。譚青和鮑樹琛[ 20 ]研究發現,相對于企業的稅收規避行為,審計師更加關注會計—稅收差異所蘊含的盈余質量信息。在股權分置改革后,IPO后的盈余管理幅度顯著提高,表明股權分置改革對大股東的盈余管理動機、盈余管理行為產生重大影響。未來的監管重點在于股票限售期滿時的會計信息質量[ 21 ]。歸納起來,有關盈余質量行為與經營業績走勢的關系并未取得一致結論。

依據“理性經濟人”假設,管理層具有自利動機以實現自身利益最大化,在追求私利最大化時保持了理性態勢。應計盈余管理對私有信息交易具有不同的影響狀態,在負向盈余管理過程中,公開的信息質量下降,來源于私有信息交易的超額收益增加,私有信息交易的效率隨之提升;而正向管理過程中,鑒于市場中存在的“賣空限制”,私有信息交易的效率大幅下降。Kim and Park[ 22 ]接受國際“四大”合伙人、董事會成員訪談時提及,采用激進的經營決策實現盈利目標,產生的經營風險同時影響到了客戶和審計師。由此,在應對運營風險的背景下,管理層不免通過盈余操控行為虛構銷售業績的增長,在實現管理層或大股東私利性目的的同時,損害了會計信息質量的客觀性要求。依照應計盈余管理和會計信息質量關系的“盈余操縱觀”,管理層在一定程度上做出的會計操控行為,粉飾了財務業績,虛構了銷售績效水平。基于以上分析,提出如下研究假設。

假設2:為應對運營風險并實現收益目標,會計盈余質量與企業銷售績效呈顯著關聯關系。

四、描述性統計結果

被解釋變量——操控性應計利潤(DAP)均值為0.020,最大值3.624,最小值-1.034,標準差0.153;銷售績效(?駐GR)均值和中位數均為負值,最大值23.406,最小值-51.404,標準差1.027。以上結果表明被解釋變量取值在不同行業、不同企業之間表現出較大差異,存在通過操控應計項目向上或向下調控盈余的現象。解釋變量——綜合杠桿(DTL)均值為2.366,中位數1.639,最大值179.218,最小值-590.128,表明不同企業面臨的運營風險存在較大幅度差異。

控制變量——行業類型中工業企業(INDUSTRY1)、商業企業(INDUSTRY2)、房地產企業(INDUSTRY3)、公用事業企業(INDUSTRY4)、綜合類企業(INDUSTRY5)在企業總量中所占平均比重依次為66.52%、9.83%、9.06%、10.94%及3.65%,表明我國上市企業類型中,工業企業居于絕對多數。每股凈資產增長率(EGR)最大值高達63.239,最小值低至-23.637;總資產凈利潤率(ROA)最大值為1.126,最小值僅為-1.988;資產總計(ASSET)標準差為1.284,呈現出較大變異性。以上數據分布狀況均為從不同行業類型視角考察運營風險對操控性應計利潤的影響,以及操控性應計利潤對銷售績效的影響提供了現實依據。

五、模型回歸結果分析

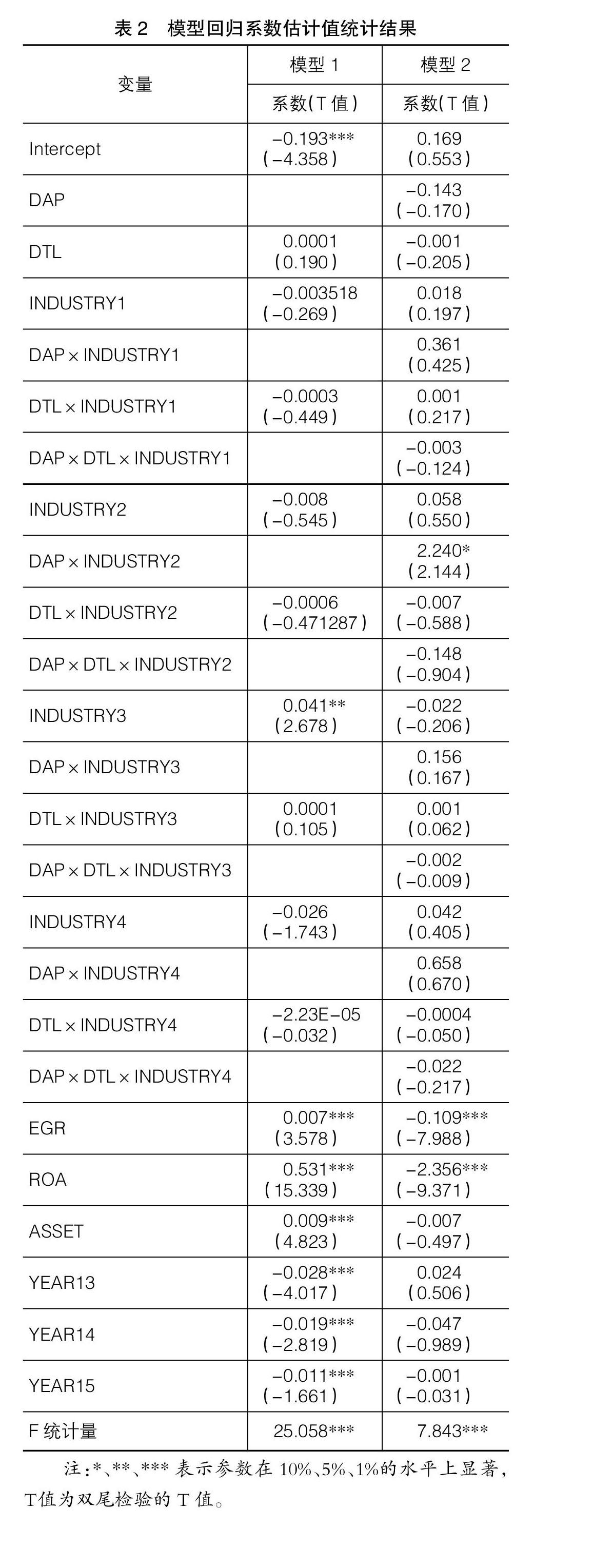

表2報告了模型1與模型2回歸系數估計值的統計結果。模型1中的解釋變量綜合杠桿(DTL)回歸系數估計值為正,表明為應對運營風險,管理層會通過盈余管理“修飾”盈余水平,但使用綜合杠桿衡量的運營風險與盈余質量指標沒有呈現出顯著相關關系,假設1未得以驗證。原因在于管理層并非迫于運營風險的壓力而實施盈余管理,這抑或暗示出在企業現實運營活動中,盈余管理行為的客觀存在性。

深入分析行業指標(INDUSTRY)的影響,房地產行業(INDUSTRY3)指標回歸系數估計值在5%的顯著性水平上為正,其他行業類型(INDUSTRY1、INDUSTRY2、INDUSTRY4)及綜合杠桿與行業類型交乘項(DTL×INDUSTRY)回歸系數估計值均未呈現統計意義上的顯著性,表明在不同行業中,房地產行業通過盈余管理虛構收益的狀況較為嚴重,這不免引起人們對房地產市場“泡沫”的擔憂。加強對房地產行業的監管,一個不可忽視的重要方面是對盈余管理行為的監督檢查,以避免房地產企業向資本市場傳遞虛假盈余信息,切實保護利益相關者的合法權益。控制變量——每股凈資產增長率(EGR)、總資產凈利潤率(ROA)、資產總計(ASSET)回歸系數估計值均在1%的水平上顯著為正,時間虛擬變量(YEAR)回歸系數估計值均在1%的水平上顯著為負,表明在我國即使是大規模企業,為了向市場傳遞出持續增長和良好收益等虛假信息,在不同年份亦可能存在一定程度的盈余管理行為。

模型2的解釋變量操控性應計利潤(DAP)回歸系數估計值為負,但不具有統計意義上的顯著性;控制變量綜合杠桿(DTL)回歸系數估計值為負,亦不具有統計意義上的顯著性。表明從整體來看,在運營風險客觀存在的情況下,企業銷售績效與盈余質量指標未呈現出顯著關聯關系,假設2在總體上未得以驗證。從行業類型角度來看,行業類型(INDUSTRY)回歸系數估計值均未呈現統計意義上的顯著性,暗示出不同行業銷售業績增長趨勢不容樂觀,或許與近一段時期以來宏觀經濟形勢低迷有關。從變量的交乘項來看,可操控應計利潤與商業類企業交乘項(DAP×INDUSTRY2)回歸系數估計值在10%水平上顯著為正,這一結果向監管部門發出了強烈信號:商業類企業中很可能存在通過盈余操控以提升銷售績效的企業個體,即存在通過盈余操控虛構賬面銷售增長率高于可持續增長率的假象。在激烈的競爭格局中,由于對運營風險缺乏足夠的關注,導致賬面銷售績效與理想值之間存在較大幅度偏差,對商業類企業在現有基礎上提升監管等級顯得尤為必要。

模型2的控制變量每股凈資產增長率(EGR)、總資產凈利潤率(ROA)回歸系數估計值呈現在1%的水平上顯著為負,資產總計(ASSET)、時間虛擬變量(YEAR)回歸系數估計值未呈現統計意義上的顯著性,表明在控制可操控應計利潤(DAP)等指標的前提下,企業發展勢頭及資產收益狀況較好,反而出現了銷售績效下滑趨勢,與現實情況不符。這也表明企業通過對應計利潤等財務指標的操控,導致銷售績效指標不能反映真實的運營狀況,其行為結果最終影響利益相關者對企業經營業績走勢的客觀判斷,損害眾多利益相關者的合法權益。因此,在未來較長一段時間內,強化對企業運營狀況的監管,規避企業的盈余操控行為,保護投資者、債權人、社會公眾等利益相關者的合法權益,仍然是監管工作的重中之重。在當前企業“做強做大”背景下,強化法律保護等制度建設,對促進資本市場健康發展具有重要的現實意義。

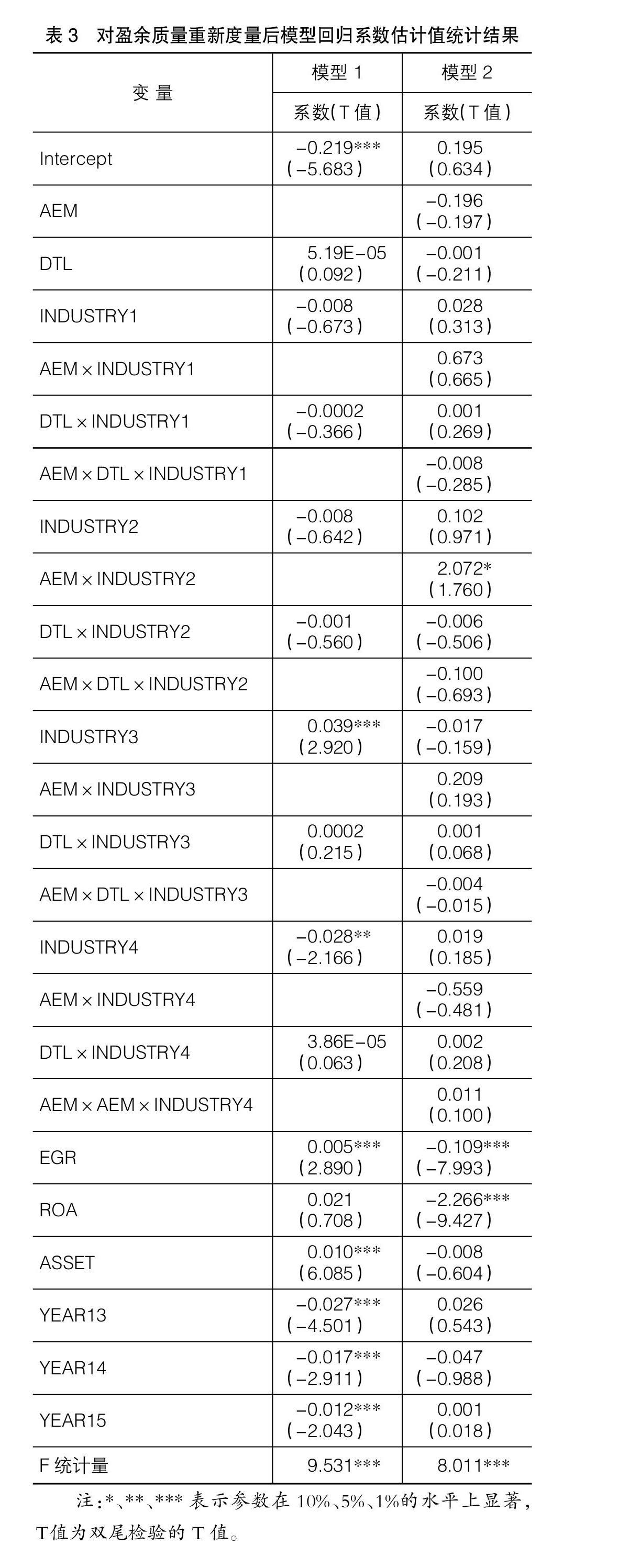

在式(4)—式(7)中,TACCi,t是企業的總應計項目,NIi,t是企業當期報告的凈利潤,CFOi,t表明企業本期的經營現金凈流量,Ai,t-1是企業上期期末的總資產,?駐REVi,t為本期銷售收入與上期銷售收入的差額,?駐ARi,t為本期應收賬款扣除上期應收賬款的差額,PPEi,t為本期期末的固定資產凈值,ROAi,t為本期的資產報酬率。從式(6)可以計算出非操控性應計項目的擬合值。操控性應計項目(AEMi,t)取值為當期應計項目總額與當期非操控性應計項目擬合值的差額,作為應計盈余管理的取值。該數值的絕對額越大,表明應計盈余管理的程度越高。用操控性應計項目(AEMi,t)替代模型1與模型2中可操控應計利潤(DAPi,t),再次進行回歸分析,檢驗假設1和假設2。回歸系數估計值統計結果如表3所示。

從表3可以發現,模型1的解釋變量綜合杠桿(DTL)的回歸系數為正,但不具有統計意義上的顯著性,運營風險與盈余質量指標沒有呈現出顯著相關關系。管理層并非迫于運營風險的壓力而實施盈余管理活動,再次暗示出在企業現實運營活動中,盈余管理行為的客觀存在性。深入分析行業指標(INDUSTRY)的影響,公用事業(INDUSTRY4)指標回歸系數估計值在5%的水平上顯著為負,抑或表明公用事業類企業擁有良好的內部控制措施,有效規避了管理層的盈余操控行為。而房地產行業(INDUSTRY3)指標回歸系數估計值在1%的水平上顯著為正,工業企業(INDUSTRY1)、商業企業(INDUSTRY2)及綜合杠桿與行業類型交乘項(DTL×INDUSTRY)回歸系數估計值均未呈現統計意義上的顯著性。以上結果對模型1的分析結論予以強化并揭示出:應加強對盈余管理行為的監督檢查,規避其向資本市場傳遞虛假盈余信息。控制變量中每股凈資產增長率(EGR)、資產總計(ASSET)回歸系數估計值均在1%的水平上顯著為正,時間虛擬變量(YEAR)系數估計值在1%的水平上顯著為負,與表2中對應變量的分析結果基本一致。

模型2中,操控性應計項目(AEM)、綜合杠桿(DTL)回歸系數估計值為負,但不具有統計意義上的顯著性,在運營風險客觀存在的情況下,銷售績效與盈余質量未呈現出顯著相關關系。從行業類型角度來看,行業類型(INDUSTRY)回歸系數估計值均未呈現統計意義上的顯著性,與模型2分析結果保持一致。從變量的交乘項來看,操控性應計項目與商業類企業交乘項(AEM×INDUSTRY2)回歸系數為正,在10%的水平上顯著為正,說明在商業類企業內部,存在通過盈余管理行為提升企業日常銷售業績現象,再次表明在現有基礎上對商業類企業提升監管等級較為必要。每股凈資產增長率(EGR)、總資產凈利潤率(ROA)回歸系數估計值在1%的水平上顯著為負,資產總計(ASSET)、時間虛擬變量(YEAR)系數估計值未呈現統計意義上的顯著性,與表2的分析結果基本一致。

七、結語及政策建議

通過構建多元回歸分析模型,從不同行業類型視角考察企業運營風險水平對盈余質量的影響,同時考察盈余管理對銷售績效的影響。結果表明,不同行業企業存在一定程度的盈余管理行為,管理層可能會通過盈余管理“修飾”盈余水平;房地產企業通過盈余管理虛構收益的狀況較為嚴重,引發人們對房地產市場“泡沫”的擔憂。

從整體來看,在運營風險客觀存在的情況下,企業銷售績效與盈余質量指標未呈現出顯著關聯關系,但商業類企業內部存在通過盈余管理行為提升企業日常銷售業績現象。在激烈的競爭格局中,由于對運營風險缺乏足夠的關注并予以應對,賬面銷售績效與理想值之間存在較大幅度偏差,對商業類企業在現有基礎上提升監管等級顯得較為必要。

在當前企業“做強做大”背景下,強化法律保護等制度建設,對促進資本市場健康發展、保護利益相關者權益具有重要的現實意義。在衡量企業盈余水平時,強化對盈余質量的鑒證評價是必不可少的重要環節;加強對房地產行業的監管,其中不容忽視的問題是對其盈余質量的監督檢查,規避其向資本市場傳遞虛假盈余信息,切實保護利益相關者的權益。未來的監管資源投入需要向商業企業有所傾斜,關注其對會計政策的選擇和運用、經營目標、戰略與可能導致重大錯報風險的經營風險,以及財務業績的衡量和評價,規避財務報表中的利潤噪音。

本文選取了應計盈余管理指標,考察企業運營風險對盈余質量的影響,以及盈余質量對銷售績效的影響。未來的研究以期獲取更為全面的數據資料,對盈余質量相關問題展開更為全面的分析,有效鑒別財務報表中的利潤噪音,為監管機構提供經驗證據,豐富現有研究成果。

【參考文獻】

[1] FRANCIS J, LAFOND R, OLSSON P M,et al. The market pricing? of? accruals quality[J]. Journal? of? Accounting and Economics,2005,39(2):295-327.

[2] 沈烈,張西萍.新會計準則與盈余管理[J].會計研究,2007(2):52-58.

[3] 程書強,楊娜.新會計準則下上市公司盈余管理存在的可能性及實施途徑分析[J].管理世界,2010(12):178-179.

[4] SCHIPPER K. Commentary on earnings management[J].Accounting Horizon,1989,3(4):91-102.

[5] HENINGER W G. The association between auditor litigation and abnormal accruals[J].The Accounting Review,2001,76(1):111-126.

[6] 黃福廣,李西文,張開軍.風險資本持股對中小板上市公司IPO盈余管理的影響[J].管理評論,2012,24(8):29-39.

[7] 施佳麗,蔣琰.風險投資對創業板上市公司IPO時的盈余管理的影響[J].南京財經大學學報,2014(2):64-69.

[8] 張橫峰,梁國萍.女性董事提升企業會計穩健性了嗎:基于A股的經驗證據[J].江西社會科學,2015(6):210-215.

[9] 蔡寧.風險投資“逐名”動機與上市公司盈余管理[J].會計研究,2015(5):20-27.

[10] 張雪華,陳小林.特殊普通合伙制、客戶潛在訴訟風險與盈余管理[J].當代財經,2015(7):108-117.

[11] 蔡利,畢銘悅,蔡春.真實盈余管理與審計師認知[J].會計研究,2015(11):83-89.

[12] 花馮濤.公司特質風險、信息披露質量與盈余管理:基于深市A股市場的實證檢驗[J].山西財經大學學報,2016,38(3):79-89.

[13] 李莉.公司高管股權激勵與盈余管理關系的實證[J].統計與決策,2016(2):159-162.

[14] DEANGELO L E. Managerial competition,information costs,and corporate governance:the use of accounting performance measures in proxy contests[J].Journal of Accounting and Economics,1988(10):3-36.

[15] COHEN D A, DEY A, LYS T Z. Real and accrual-based earnings management in the pre-and post-sarbanes-oxley? periods[J]. The Accounting Review,2008,83(3):757-787.

[16] GRLHAM J R, HARVEY C R, RAJGOPAL S. The economic implications of corporate financial reporting[J]. Journal? of? Accounting? and? Economics,2005,40(1):3-73.

[17] 王克敏,劉博.公司控制權轉移與盈余管理研究[J].管理世界,2014(7):144-156.

[18] 馬永強,賴黎,曾建光.盈余管理方式與信貸資源配置[J].會計研究,2014(12):39-45.

[19] 齊祥芹,沈永建.市場態勢、公司扭虧與盈余管理[J].山西財經大學學報,2015,37(1):103-113.

[20] 譚青,鮑樹琛.會計—稅收差異能夠影響審計收費嗎?——基于盈余管理與稅收規避的視角[J].審計研究,2015(2):81-88.

[21] 方軍雄.股權分置改革與IPO前后盈余管理行為研究[J].證券市場導報,2016(2):28-37.

[22] KIM Y,PARK M S.Real activities manipulation and auditors' client-retention decisions[J].The Accounting Review,2014,89(1):367-401.

[23] DECHOW P M,SLOAN R G,SWEENEY A P. Detecting earnings management[J].The Accounting Review,1995,70(2):193-225.

[24] CORE J E,GUAY W R,KOTHARI S P. The economic dilution of employee stock options:diluted EPS for valuation and financial reporting[J]. Journal of Financial Economics,2002,77(3):627-652.

[25] KOTHARI S, LEONE A, WASLEY C .Performance matched? discretionary? accrual? measures[J]. Journal of Accounting and Economics,2005,39(1):163-197.

猜你喜歡

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

時代金融(2016年23期)2016-10-31 11:50:36

現代經濟信息(2016年19期)2016-10-20 15:54:09

商業會計(2016年13期)2016-10-20 15:46:36

中國科技博覽(2016年18期)2016-10-19 08:16:45

商(2016年27期)2016-10-17 06:17:05

企業導報(2016年5期)2016-04-05 13:39:57

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00

中國化妝品(2003年1期)2003-04-29 00:00:00