企業家資本對民企創新投資的影響研究:綜述及展望

2019-09-10 07:22:44周雪峰謝孟晨

財會月刊·上半月 2019年12期

周雪峰 謝孟晨

【摘要】國內外關于企業家資本對民企創新投資的影響研究成果頗豐,但結論尚存分歧。通過梳理相關文獻,歸納總結企業家通過人力資本與社會資本兩大維度對民企創新投資產生的影響,具體從企業家精神、能力和個性等人力資本特征與制度、市場和技術等社會資本特征分析企業家資本對創新投資的影響及機理。針對目前研究中存在的不足之處,指出未來研究方向,以期能夠豐富和完善企業家資本對民企創新投資影響的理論體系,并為指導民企正確培育和運用企業家資本、優化自身創新投資行為,進而提升民企創新投資效率提供有益借鑒。

【關鍵詞】企業家人力資本;企業家社會資本;民企;創新投資

【中圖分類號】F273.1【文獻標識碼】A【文章編號】1004-0994(2019)23-0023-9

【基金項目】國家社會科學基金項目“社會資本、融資約束與民企創新投資研究”(項目編號:16CJY006);河南省高等學校青年骨干教師培養計劃項目“金融關聯、融資約束與企業技術創新投資研究”(項目編號:2017GGJS114)

一、引言

在知識經濟與全球一體化的大背景下,企業要想在激烈的市場競爭中求得發展,就必須提高自身創新能力、掌握核心技術。創新是企業保持自身核心競爭力的關鍵,而創新投資是創新成敗的關鍵環節。企業能夠通過創新投資提高自身技術水平,進而帶來超額經濟利益。民企是我國經濟體中一個重要的組成部分,大成企業研究院公布的《2018年民間投資與民營經濟發展重要數據分析報告》顯示,2018年民企稅收貢獻率達到56.8%,穩居稅收最大貢獻體之首。但是,我國民企目前創新投資強度整體上仍處于較低水平,其創新意識、創新意愿與日本、美國等發達國家相比仍存在不足[1]。

作為決策者,企業家在民企創新投資中發揮著重要作用,而企業家資本是企業家改善民企經濟資源配置的關鍵因素。Sirmon、Hitt[2]將企業家資本分為企業家人力資本和企業家社會資本。國內外有關企業家資本對民企創新投資的影響研究較多,但對結論尚未達成共識。因此,從企業家人力資本和社會資本兩個角度分析民企創新投資的影響因素具有理論和現實意義。鑒于此,本文擬首先從企業家精神、能力特征與個性特征三個角度總結企業家人力資本對民企創新投資的影響與機理;其次,從企業家制度社會資本、商業社會資本與技術社會資本三個角度歸納企業家社會資本對民企創新投資的影響與機理;最后,指出現有研究存在的局限性并對未來研究方向進行展望。

二、企業家人力資本對民企創新投資的影響

企業家人力資本主要包括企業家精神、能力特征與個性特征[3,4],因此,本文將從這三個方面梳理總結企業家人力資本對民企創新投資的影響機理。

(一)企業家精神對民企創新投資的影響

“企業家精神”是企業家建立和經營企業綜合才能的一種表現方式,是一種重要的無形生產要素,企業家精神的核心是創新精神,還包括冒險精神、創業精神等[5]。其中,創新精神能為組織創新提供動機,冒險精神能提供創新投資的條件,而創業精神又能促進創新精神,對民企創新投資產生積極影響。Baumol[6]認為,企業家精神的差異化配置會大大影響其作用于經濟活動的效應。基于資源基礎理論和高階理論,生產性企業家精神能激發企業家加大對經營活動的關注度,進而影響企業創新投資。而企業家群體往往以吃喝、腐敗等非正式制度行為獲取非生產性配置資源的機會,從而占用大量經濟資源要素,對企業創新投資產生消極影響。

生產性企業家精神對民企創新投資會產生不同的影響效應。一方面能夠對創新投資產生積極影響,如毛良虎等[7]通過將組織學習與組織創新引入研究,發現開創精神能夠提高企業家的組織學習能力,進而顯著促進民企增加創新投資。王素蓮、趙弈超[8]以滬深兩市中小企業板上市公司為例,研究發現偏好風險的企業家往往更具有創新傾向,而且具有冒險精神的企業家大多傾向于變革,也更愿意做出創新投資決策。另一方面,企業家精神會對創新投資產生消極影響。葉作義、吳文彬[9]通過對上市公司研發投入驅動因素進行分析,發現經營能力使企業家在經營過程中過于看重短期利益,容易引發其短視行為,導致其短期投機的概率加大,從而占用更多資源,進而對創新投資產生消極影響。非生產性企業家精神則會對創新投資產生消極影響,如周方召、劉文革[10]從經濟學角度分析了企業家精神配置內生過程,指出非生產性企業家精神將資源更多地配置到腐敗、犯罪等尋租活動中,降低了其對創新的關注度,從而對創新投資產生消極影響。

綜上所述,一方面,生產性企業家精神能夠提高企業家追求高風險、高回報的創新投資傾向,對民企創新投資產生積極影響,另一方面,企業家經營能力也會導致其追求短期利益的短視行為,在一定程度上對民企創新投資產生消極影響;而非生產性企業家精神會抑制民企創新投資意愿,對民企創新投資產生消極影響。具體影響機理見圖1。

(二)企業家能力對民企創新投資的影響

企業家能力是企業家在經營管理活動中表現出來的穩定心理特征,是勝任企業領導任務的主觀條件[11]。關于企業家能力的現有研究集中在領導風格與管理能力方面。因此,本文基于這兩個方面梳理總結企業家能力對民企創新投資的影響機理。

1.企業家領導風格對民企創新投資的影響。企業家領導風格代表著企業家更高層次的一種能力,會影響民企創新投資決策[12]。國內外學者對企業家領導風格與創新投資的關系研究,大致可歸為變革型領導風格與交易型領導風格兩類[13]。變革型領導通過提高員工責任感與忠誠度來建立相互信任的氛圍,激發員工的創造力,提高企業內部知識活力,從而對創新投資產生積極影響[14]。交易型領導則更關注員工的客觀角色職能,完全依賴組織獎懲來影響員工行為,不能有效提高員工的創造力。且基于知識管理理論,交易型領導在一定程度上削弱了員工的工作認真程度,會對創新投資產生雙向影響。

企業家變革型領導模式是通過自身人格魅力來影響下屬的。Janssen[15]通過對員工工作需求與創新行為的關系研究發現,變革型領導模式有助于員工對企業形成高水平的情感承諾,員工的創造力會維持在創新程度較大的突變創新上。James、Scotter[16]通過任務與情感承諾對人員流動、工作滿意度的實證檢驗發現,在情感承諾下,員工在工作過程中表現出更多的工作熱情與更強的創造能力,有助于提高民企創新投資水平。呂沖沖等[17]構建了領導風格對創新投資影響機理的理論模型,證實了變革型領導更加注重企業的長遠利益,對差異表現出的高容忍度能夠激發員工的創新思維,從而對民企創新投資產生積極影響,而交易型領導在管理中更多地給予下屬物質或精神獎懲,以保障組織的日常規范經營與發展。馮彩玲等[18]通過問卷調查分析發現,交易型領導借助物質獎勵、晉升等機制促進員工工作投入度,從而對創新投資產生積極影響。Cleskey、Allen[19]通過實證檢驗證明,交易型領導設立獎罰機制會使員工過多地關注短期目標的實現,使其忽略了對企業長期發展有益的創新性想法,從而對創新投資產生消極影響。在交易型領導模式下,組織承諾型員工更注重自身利益,較多地關注自己的薪酬,與情感承諾型員工相比,其缺乏對企業發展的關注,較少將自身利益與企業利益相關聯。

綜上所述,企業家領導風格主要通過影響企業員工工作狀態進而對民企創新投資產生影響,變革型領導激發了員工的工作積極性,使員工對企業形成情感承諾,進而激發員工的創造性,使企業更具創新活力;交易型領導僅與員工形成單純的上下級關系,對員工工作的激勵程度不高,導致民企創新氛圍提升甚微。具體影響機理見圖2。

2.企業家管理能力對民企創新投資的影響。企業家管理能力在民企運營過程中主要體現為調控與分配資源能力。在民企經營活動中,企業家并不只滿足于經營績效的提高,而是要采用各種方法實現經營目標。為此,民營企業家往往會尋找資源效益最大化途徑。有學者研究發現,企業家對資源的配置能夠影響民企創新投資。民營企業家將資源用于尋租等活動,能夠帶來更多的稅收優惠、政府補貼與銀行貸款等[20],從而緩解自身融資約束問題,提高創新投資能力。但將資源過多地用于非生產性活動,會造成一定的資源“擠出效應”,從而對企業創新投資產生消極影響[21]。何曉斌等[22]從新創企業入手,將企業家分為“大內總管”與“外交家”兩大角色,分析得出,與在日常經營活動上花費的時間相比,新創企業家在聯系生意和公關活動上花費的時間能夠顯著提高民企的創新投資水平。戴亦一等[23]對比地方政府換屆前后企業家的慈善捐贈行為,發現與國有企業相比,民營企業家需要花費更多的時間參與慈善活動,以獲取政治身份,緩解自身融資約束,進而提高創新投資能力。劉一鳴、王藝明[24]分析了民營企業家各項時間分配情況對創新投資的影響,將企業家社交活動時間細分之后發現,只有“招待”“應酬”時間對創新投資有較為顯著的促進作用,且二者基本符合倒U型關系。

成功的企業家往往會花費時間組建自己的關系網,對企業獲取資源、提高信息對稱性與獲得商機有很大的促進作用。積極參與社交活動的企業家更愿意主動尋求發展機會,更有創新動力。但隨著民企的發展,對于進入發展期的企業而言,過于重視外交活動會減弱企業家對內部經營管理活動的重視程度,從而影響企業創新投資水平。總體而言,企業家的時間配置與活動配置會對民企創新投資產生一定的影響,企業家社交活動能夠為企業帶來更多的資源以及更好的創新條件,但相應地,社交尋租也會擠占資源,不利于企業家實施創新活動。具體影響機理見圖3。

(三)企業家個性特征對民企創新投資的影響

Hambrick、Mason[3]將企業家個性特征界定為人口統計學特征與心理特征。企業家個性特征通過對企業創新決策、發展戰略與投融資模式產生影響,進而促進或抑制民企創新投資。因此,本文將從企業家人口統計學特征與心理特征兩個方面研究其對民企創新投資的影響機理。

1.企業家人口統計學特征對民企創新投資的影響。高階理論將企業家人口統計學特征引入民企創新投資研究領域后,眾多學者從該理論出發,圍繞企業家技術背景、學歷水平、年齡與性別等特征對企業家創新投資行為的影響路徑進行分析。

基于高階理論,具有專業技術背景的企業家更能看清市場走向,認識到創新投資的長期利益,更傾向于通過創新投資來改變民企的發展困境,做出更合理的創新投資決策[25]。李四海、陳旋[26]從專業教育背景出發,驗證了民營企業家技術專業背景對創新投資的影響,發現了具有技術背景的企業家會因為對創新投入的專業認識而采取更多的創新投資行為。郭韜等[27]通過分析科技型創新企業創新績效的影響因素,發現有技術背景的企業家能夠更好地通過創新投資對產品進行改進與重新定位。總體而言,具有技術類專業背景的企業家更了解行業技術現狀與發展趨勢,也能更準確地把握市場機會適時創新。因此,具有技術專業背景的企業家有助于民企更加清晰地界定行業地位,進而準確地把握創新投資方向,促進企業創新投資。

企業家的學歷水平不僅代表了其學習能力,也反映了其對外部環境的接受能力與對復雜信息的處理能力。學歷較高的企業家擁有較強的知識儲備能力與認知能力,也有更高層次的社會資源網絡,更有能力帶領企業適應動態環境、接受新事物,對創新投資有積極影響。黃永春等[28]通過對問卷調查結果進行回歸分析,發現學歷高的企業家有更強的學習意愿與能力,從而對民企創新投資產生積極影響。郭韜等[27]通過分析得出,學歷水平較高的企業家其探索信息能力更強,更能準確識別創新機會,進行創新投資。綜上所述,高學歷企業家通過自身判斷力、學習力與資源關系對民企創新投資產生積極影響。

在企業家年齡與創新投資的關系上,學術界尚未達成共識。一部分學者認為大齡企業家的學習能力、適應新環境能力減弱,由于追求穩定發展或尋找合適的接班人而缺乏變革信心,對民企創新投資有一定的消極影響。另一部分學者則認為,大齡企業家擁有更多的人際關系與處理問題的經驗,有利于民企創新投資。黃燕、凌慧[29]以廣東省上市公司為對象分析了大齡企業家對民企創新投資的影響,發現大齡企業家整合資源和調整經營戰略的意識較低,對民企創新投資產生了消極影響。沈頌東、房建奇[30]分析認為,大齡企業家的社會閱歷更豐富,社會關系更廣,視野更開闊,對民企創新投資有積極影響。總體而言,大齡企業家的社會閱歷、經驗與視野能夠對民企創新投資產生積極影響,但其較低的學習能力、變革能力等也會對民企創新投資產生消極影響。

企業家性別對民企創新投資的影響一直是學者們討論的焦點。高階理論認為,女性企業家規避風險的意識較強,往往會忽略創新投資等長期投資項目的重要性,不利于民企創新投資。但也有學者從社會學角度來看待這一問題,認為男女企業家性別造成的管理差異并不絕對[31]。Gneezy等[32]通過實證分析發現,在競爭環境下,女性的工作效率會顯著低于男性。具體到民企的管理活動中,女性企業家通常有穩健謹慎性決策風格,對創新投資有排斥心理。但也有學者認為,性別帶來的創新投資差異并不絕對。Adams[33]以德國女性企業家為例,認為選擇創業的女性企業家往往具有與男性相同的風險觀,對民企創新投資同樣會產生積極影響。因此,企業家性別會對其決策造成一定干預,基于父系社會傳統的影響,較男性企業家而言,很多女性企業家缺乏創新意識和風險偏好,但隨著社會的發展,性別因素帶來的企業治理風格差異將逐步變小。

如圖4所示,企業家人口統計學特征對民企創新投資的影響主要集中在以下四個方面:第一,企業家的技術背景為民企提供了創新角度與方向,有利于民企創新投資;第二,擁有較高學歷的企業家往往具有更強的學習能力與更廣的人脈資源,為民企帶來更多的創新投資機會;第三,年齡較大的企業家擁有更強的人脈關系和豐富的行業經驗,有利于民企創新投資,但由于年齡限制,其適應新環境的變通能力較年輕企業家而言仍有差距,反而不利于民企創新投資;第四,女性企業家往往具有規避風險意識,這會抑制民企創新投資,但開放性的社會文化環境也會減小男女企業家的經營風格差異,從而減弱女性企業家對創新投資的抑制作用。

2.企業家心理特征對民企創新投資的影響。傳統財務理論大多基于企業家理性假設,但隨著金融市場的發展,逐漸出現了很多已有理論無法解釋的企業家差異性決策。行為金融學的發展引起了學者們對管理者非理性假設的重視,人并不是完全理性的,而是有限理性甚至是非理性的[34]。心理學方面的研究表明,人普遍具有過度自信特征,企業“一把手”的絕對權威思想使民營企業家更容易形成過度自信心理。過度自信的企業家容易高估自己的知識、能力和投資績效,低估風險,進而對民企創新投資產生積極影響,但過度自信也使其容易采用過度投資行為,可能會使企業陷入財務困境。Hirshleifer等[35]通過實證研究發現,擁有過度自信企業家的民企具有更大的投資回報波動性,會采用更多的創新投資行為,獲得更多的專利,并在給定的研發支出上取得更大的創新成功。朱磊等[36]從行為金融學視角研究企業家過度自信對民企創新績效的影響,并通過研究發現,過度自信的企業家善于洞察內外部環境,從而做出更好的創新投資決策。

宗教信仰通常是人們在面對疾病、災難等不確定性因素而產生畏懼時的一種確定性選擇。基于風險偏好框架,宗教信仰與風險厭惡之間存在著密切關系[37]。Jiang等[38]以我國家族企業為樣本,研究發現擁有信奉西方宗教但不信奉東方宗教企業家的民企,杠桿率更低,固定資產和無形資產投資更少,也更少進行創新投資。雷光勇等[37]進一步研究發現,相較于高風險的研發投資,信仰東方宗教的企業家更偏向于進行風險較低的關系型投資。

綜上所述,企業家心理特征與創新投資關系可分為企業家過度自信與宗教信仰。過度自信的企業家會擴大創新投資范圍,以期獲得更好的創新投資績效,相反,有宗教信仰的企業家往往傾向于平穩式經營,較少進行創新投資而偏好風險較小的關系型投資。具體影響機理見圖5。

三、企業家社會資本對民企創新投資的影響

Peng、Luo[39]從網絡資源視角將企業家社會資本劃分為三個維度,包括制度社會資本、商業社會資本與技術社會資本。因此,本文將從這三個方面對企業家社會資本與民企創新投資的關系進行歸納總結。

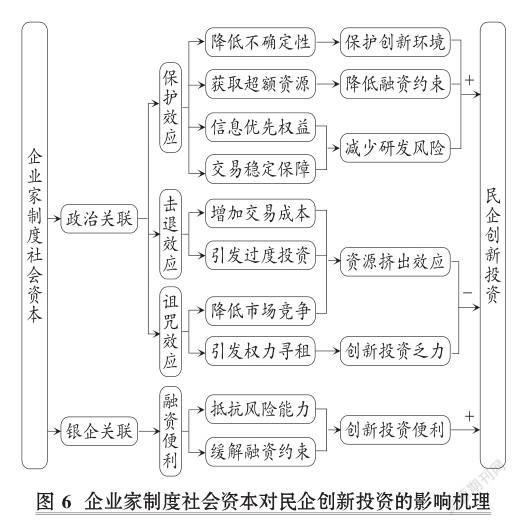

(一)企業家制度社會資本對民企創新投資的影響

制度社會資本是指企業家與政府規制機構(各級政府機構、金融機構等部門)建立的社會關系網絡,即企業家政治關聯和銀企關聯。制度社會資本對于民企的成長和發展具有重要意義。首先,民企可以從制度社會資本中獲得更多的“特權”,快速進入市場;其次,民企通過制度社會資本可以獲得“經營便利”,即在融資和稅收上的優惠,可以使民企獲得更大的競爭力;最后,民企能夠從制度社會資本中獲得“信息便利”從而提前了解有關部門的政策方向,能夠使民企避免“信息不對稱虧損”。這些都為民企創新投資行為提供了有利支持。

對于政治關聯對民企創新投資的影響,學者們有著不同觀點。一部分學者支持政治關聯的“保護效應”,他們認為政治關聯是對缺乏規范性制度市場的一種替代機制[40],政治關聯能夠顯著降低民企內部資源與外部市場的不確定性約束,給企業提供更好的創新投資環境[41]。而另一部分學者支持政治關聯的“擊退效應”,不同于國有企業,民企獲得政治關聯需要付出高昂的代價,帶來更高的企業成本[42],而這很可能會對企業正常的經營活動造成影響。政治關聯在給民企創造各種融資便利時,也會加大企業過度投資的可能性,從而導致企業創新投資乏力。并且政治關聯催生了腐敗現象,不利于規范市場環境。Ozer、Alakent和Ahsan[43]從政治關聯與資源配置角度進行研究,發現企業家通過政治關聯能夠獲得超額資源配置,降低內部資源約束,提高創新投資的可能性。李健等[44]認為,目前我國市場中眾多資源的分配權仍掌握在政府手中,企業家政治關聯的層級越高,所獲得的外部資源就會越多,有政治關聯的民企更愿意用豐富的資源進行創新投資,拉大與其他企業的差距。徐業坤等[45]以民營上市公司為樣本,證明了政治關聯能夠使民企獲得市場不對稱信息,提高民企的研發成果保護能力,降低研發投入風險。而另一部分學者則認為政治關聯有“詛咒效應”。袁建國等[46]從政治關聯和技術創新視角研究這一效應,分析認為政治關聯會通過降低市場競爭、助長過度投資,導致民企資源分散,造成擠出效應,從而阻礙民企創新投資。王健忠、高明華[47]從反腐敗視角研究這一問題,認為民企政治關聯會導致過高的交易成本,使企業更加偏向于短期獲利較大的投資項目而不是創新投資。因此,民營企業家過高或過低的社會資本都會對企業的創新投資產生抑制作用。鄭山水[48]從新創企業入手,對政府關系網絡與創業績效的關系進行研究,發現政治關聯對企業創新投資的作用有區間效應,適度的政治關聯能夠為企業帶來創新投資便利,但政府關系網絡的盲目擴張,不僅分散了企業家的時間與精力,也會產生一系列“副作用”,弱化了企業家的“工作激情”。

籌資活動是民企重要的資金活動,足量且穩定的現金流對民企創新投資具有直接促進作用。目前,我國金融市場的融資系統較落后,導致銀行成為企業融資的主力軍[49]。企業家與銀行等金融機構應建立緊密的合作,即銀企關聯能夠顯著提高企業融資便利與融資額度、提升企業抗風險能力,進而加快創新投資研發進程[28]。唐瑋等[50]從銀企關聯視角出發,實證檢驗了民企不同融資結構對其創新投資的影響,發現銀企關聯能夠緩解企業內部的融資約束,提高企業創新投資能力。翟勝寶等[1]在銀企關聯對民企創新投資的促進作用基礎上進一步研究發現,在金融較不發達的地區,銀企關聯對民企創新投資的促進作用更大。

綜上所述,一方面,民營企業家制度社會資本能使企業獲取更多的資源、稅收優惠與資金支持,以緩解民企經營壓力,創造更好的創新投資環境;另一方面,政治關聯會浪費企業過多資源于權力尋租,在一定程度上對企業創新投入產生“擠出效應”,使企業失去研發創新動力。具體影響機理見圖6。

(二)企業家商業社會資本對民企創新投資的影響

民營企業家商業社會資本,是指民營企業家從企業外部商業組織(供應商、客戶、行業伙伴與競爭者)的網絡關系中獲取的有價值的信息與資源。在經濟轉型市場環境下,民營企業家商業社會資本能夠幫助民企從外部網絡中獲取創新投資所需的信息與資源[51],這些資源能夠幫助民企選擇正確的創新投資方向。另外,通過及時與供應商等合作伙伴進行資源共享,民企能有效地把握市場需求,最大限度地降低研發失誤概率[28]。商業社會資本能夠增進企業與行業其他個體間的知識交流與信息共享,降低交易成本,克服環境不確定性,提高企業技術創新效益。Morgan、Hunt[52]從關系營銷角度研究發現,企業家與合伙企業之間的關系有助于進一步深化雙方合作的開展,促進了雙方的互補投資,使合作關系更加牢固,加大了雙方合作研發的可能性。雷亞萍、王星[53]基于資源依賴理論,研究發現商業社會資本能夠擴大企業資源利用空間,雙方相互依賴性越強,資產的專用性就會越強,交易費用也就會越低。

綜上所述,一方面,企業家商業社會資本能為企業提供有價值的資源和信息,另一方面,與客戶的緊密溝通能夠更大程度地為民企生產經營活動提供指導,減少失誤,良好的商業社會資本有助于降低民企的交易費用,加強民企間的信任度,進而有利于民企間的創新合作。企業家商業社會資本對民企創新投資的影響機理見圖7。

(三)企業家技術社會資本對民企創新投資的影響

企業家的技術社會資本,是指民營企業家與高校、科研院所、行業協會等機構的技術專家或相關技術人員形成的關系網絡。民營企業家技術社會資本能夠使企業通過技術交流、研討等方式形成一定的創新投資格局[54]。良好的技術社會資本一方面能夠使企業獲得更多的行業高端技術人才[30],另一方面,企業通過與科研院所的聯系,能夠得到更多的“技術種子”,包括新的有助于企業做出更好市場判斷的技術創新方法、流程,能夠加大對民企創新技術新領域的保障并降低篩選成本[55],從而顯著提高民企創新投資水平。Teece[56]以社會科學和行為科學為基礎,通過分析民企創新和制造動力來源,發現企業家與科研院所建立合作能夠更容易地獲得技術專家的高端技術與支持,從而對民企創新投資產生積極影響。王濤、陳志軍[57]基于中小板上市公司數據,對比了關于技術社會資本與民企專利水平研究的企業創新投資能力,發現民企通過與利益相關者的聯系加大了聯合創新投資的可能性。因此,企業家技術社會資本不僅能為企業提供更好的人力資源與行業領先技術,也能為企業提供新的“技術種子”,促進企業創新投資決策的形成。具體影響機理見圖8。

四、研究不足與展望

通過對企業家資本與民企創新投資相關文獻的總結與歸納發現,雖然相關領域已取得豐碩成果,但仍存在一些不足之處。本文就目前研究不足與未來研究方向做出如下總結。

1.豐富企業家精神與創新投資的相關研究。近年來,國內企業家精神相關研究逐漸豐富,但現有文獻大都聚焦在創新和冒險精神方面,缺乏新的研究視角。與國外研究相比,國內直接探討企業家精神與創新投資關系的研究,特別是相關機理分析的文獻較少,實證研究更是缺乏,并且企業家精神的具體度量方法仍缺乏系統性和深入性。本文認為,應重點關注企業家精神在不同層面上通過何種機理對企業創新投資產生影響,強調影響機理的多元化。企業家精神層次論提出企業家精神包括個體、組織和社會三個層次[58]。基于組織和社會層面探討企業家精神與民企創新投資的相關關系,能夠更加系統、全面地分析企業家精神對民企創新投資乃至經濟發展造成的影響。本文認為,不應將研究范圍過于局限化,從新的角度、用新的方法來衡量與研究企業家精神是未來需要進一步豐富的方面。

2.豐富企業家心理特征與創新投資的相關研究。隨著行為金融學的發展,有關企業家對創新投資的探討又有了新視角。以往企業家資本對創新投資的影響研究大都集中于企業家人口統計學特征,而基于心理學角度的研究(如企業家人格特征對創新投資的影響)較少且缺乏系統性。開展企業家心理特征、心理特征和背景特征的交互作用對企業創新投資的影響研究,能夠為企業家決策與民企創新投資之間關系的研究提供新思路。同時,從企業家心理偏差角度研究其對民企創新投資決策的影響,能夠進一步豐富企業家資本對民企創新投資的影響機理。

3.完善企業家社會資本研究層面。現有企業家資本與創新投資關系的研究大都基于組織層面,且均為直接效應。然而,從企業家個人層面研究其社會資本對企業創新投資影響的文獻較少,同時缺乏深入系統地研究企業家資本對民企創新投資影響機理的文獻。未來研究的重點應是細化企業家社會資本層面的影響分析,研究企業家個人社會資本通過何種途徑及在何種條件下影響民企創新投資水平。

主要參考文獻:

[1]翟勝寶,許浩然,唐瑋等.銀行關聯與企業創新——基于我國制造業上市公司的經驗證據[J].會計研究,2018(7):50~56.

[2] Sirmon D. G.,Hitt M. A. Managing resources:Linking unique resources, management and wealth creation in family firms[J].Entrepreneurship Theory and Practice,2003(4):339~358.

[3] Hambrick D. C.,Mason P. A. Upper echelons:The organization as a reflection of its top managers[J].Academy of Management Review,1984(2):193~206.

[4]魏江,陳志輝,周江華.基于知識觀的企業家人力資本系統研究[J].科學學研究,2003(21):215 ~ 219.

[5]孫慧琳,張蓉,崔凱.企業家創新精神與企業財務績效關系的實證研究[J].華東經濟管理,2015(2):179~184.

[6] Baumol W. J. Entrepreneurship:Productive,unproductive, and destructive[J].Journal of Business Venturing,1996(1):3~22.

[7]毛良虎,王磊磊,房磊.企業家精神對企業績效影響的實證研究——基于組織學習、組織創新的中介效應[J].華東經濟管理,2016(5):148~152.

[8]王素蓮,趙弈超.R&D投資、企業家冒險傾向與企業創新績效——基于不同產權性質上市公司的實證研究[J].經濟與管理,2018(6):45~50.

[9]葉作義,吳文彬.企業研發投入的驅動因素分析——基于中國上市公司企業家精神角度[J].上海對外經貿大學學報,2018(2):40~51.

[10]周方召,劉文革.宏觀視角下的企業家精神差異化配置與經濟增長——一個文獻述評[J].金融研究,2013(12):127~139.

[11]李志,郎福臣,張光富.對我國“企業家能力”研究文獻的內容分析[J].重慶大學學報,2003(3):116~118.

[12] Finkelstein S.,Hambrick D. C. Strategic leadership:To pexecutives and their effects on organiza? tions[J].Academy of Management Review,1997(3):802~805.

[13]吳文華,趙行斌.領導風格對知識型員工創新行為的影響研究[J].科技進步與對策,2010(2):153~156.

[14]陳文晶,時勘.變革型領導和交易型領導的回顧與展望[J].管理評論,2007(9):22~29.

[15] Janssen O. Job demands, perceptions of effortreward fairness and innovative work behavior[J]. Journal of Occupational and Organizational Psy? chology,2000(3):287~302.

[16]James R.,Scotter V. Relationship of task performance and contextual performance with turnover, job satisfaction, and affective commitment[J].Hu? man Resource Management Review,2000(1):79~95.

[17]呂沖沖,楊建君,李民祥.領導風格、知識共享對突變創新的影響研究[J].軟科學,2018(12):71~74.

[18]馮彩玲,張麗華,時勘.領導風格會提高員工的工作積極性和創新性嗎?——企業家導向的跨層次調節作用[J].研究與發展管理,2014(3):62~73.

[19] Cleskey M. C.,Allen J. Situational,transformational and transactional leadership and leadership development[J].Journal of Business Studies Quar? terly,2014(4):117~130.

[20]張璇,劉貝貝,胡穎.吃喝腐敗、稅收尋租與企業成長——來自中國企業的經驗證據[J].南方經濟,2016(11):1~21.

[21] Boubakri N.,Guedhami O.,Mishra D.,et al. Political connections and the cost of equity capital[J].Journal of Corporate Finance,2012(3):541~559.

[22]何曉斌,蔣君潔,楊治等.新創企業家應做“外交家”嗎?[J].管理世界,2013(6):128~137.

[23]戴亦一,潘越,馮舒.中國企業的慈善捐贈是一種“政治獻金”嗎?[J].經濟研究,2014(2):74~86.

[24]劉一鳴,王藝明.私營企業家的時間配置與企業研發創新[J].財貿經濟,2018(10):105~117.

[25]寶貢敏,楊志蓉,謝章澍.中小企業技術創新戰略的結構模型分析——以浙江省中小企業為例[J].科研管理,2006(1):62~69.

[26]李四海,陳旋.企業家專業背景與研發投入及其績效研究——來自中國高新技術上市公司的經驗證據[J].科學學研究,2014(10):1498~1508.

[27]郭韜,王廣益,吳葉等.企業家背景特征對科技型創業企業績效的影響——一個有中介的調節模型[J].科技進步與對策,2018(14):65~72.

[28]黃永春,王祖麗,鄭江淮.新興產業企業家的人力資本、社會資本與企業的技術趕超——以江蘇省昆山市為例[J].江蘇社會科學,2014(5):70~78.

[29]黃燕,凌慧.創新政策、企業家特征與企業創新的實證研究[J].中國科技信息,2013(11):253~256.

[30]沈頌東,房建奇.民營企業家社會資本與技術創新績效的關系研究[J].吉林大學社會科學學報,2018(2):60~72.

[31] Hoyt C. L.,Murphy S. E. Managing to clear the air:Stereotype threat,women,and leadership[J].Leadership Quarterly,2016(3):387~399.

[32] Gneezy U.,Niederle M.,Rustichini A. Performance in competitive environments:Gender diffe-rences[J].Quarterly Journal of Economics,2003(3):1049~1074.

[33] Adams R. B. Women on boards:The superheroes of tomorrow?[J].Leadership Quarterly,2016(3):371~386.

[34] Simon H. A. A behavioral model of rational choice[J].Quarterly Journal of Economics,1955(1):99~118.

[35]Hirshleifer D.,Low A.,Teoh S. H. Are overconfident CEOs better innovators?[J].Journal of Fi? nance,2012(4):1457~1498.

[36]朱磊,韓雪,王春燕.股權結構、管理者過度自信與企業創新績效——來自中國A股高科技企業的經驗證據[J].軟科學,2016(12):100~103.

[37]雷光勇,劉茉,曹雅麗.宗教信仰、政治身份與企業投資偏好[J].財經研究,2016(6):110~120.

[38]Jiang F.,Jiang Z.,Kim K. A.,et al. Family-firm risking-taking:Does religion matter?[J].Journal of Corporate Finance,2015(8):260~278.

[39] Peng M. W.,Luo Y. Managerial ties and firm performance in a transition economy:The nature of a micro-macro link[J].Academy of Manage? ment Journal,2000(3):486~501.

[40]朱益宏,周翔,張全成.私營企業家政治關聯:催化了投機行為還是技術創新?[J].科研管理,2016(4):77~84.

[41]江詩松,龔麗敏,魏江.轉型經濟中后發企業的創新能力追趕路徑:國有企業和民營企業的雙城故事[J].管理世界,2011(12):96~115.

[42]Lin J. J.,Zhou K. Z. How foreign firms achieve competitive advantage in the Chinese emerging economy:Managerial ties and market orientation[J].Journal of Business Research,2010(8):856 ~ 862.

[43] Ozer M.,Alakent E.,Ahsan M. Institutional ownership and corporate political strategies:Does heterogeneity of institutional owners matter?[J]. Strategic Management Review,2010(1):18~29.

[44]李健,陳傳明,孫俊華.企業家政治關聯、競爭戰略選擇與企業價值——基于上市公司動態面板數據的實證研究[J].南開管理評論,2012(6):147~ 157.

[45]徐業坤,錢先航,李維安.政治不確定性、政治關聯與民營企業投資——來自市委書記更替的證據[J].管理世界,2013(5):116~130.

[46]袁建國,后青松,程晨.企業政治資源的詛咒效應[J].管理世界,2015(1):139~155.

[47]王健忠,高明華.反腐敗、企業家能力與企業創新[J].經濟管理,2017(6):36~52.

[48]鄭山水.新創企業的政治資源詛咒效應——基于政府關系網絡與創業績效的分析[J].科技管理研究,2016(15):180~185.

[49]賀曉宇,秦永.銀企關聯促進了企業創新嗎?——來自科技型上市公司的經驗證據[J].華東經濟管理,2018(4):141~148.

[50]唐瑋,孫春興,崔也光.債務期限結構與民營企業研發投資——基于銀企關聯的視角[J].系統工程理論與實踐,2017(7):1780~1792.

[51]Batjargal B.,Hitt M. A.,Tsui A. S.,et al. Institutional polycentrism,Entrepreneurs’ social networks and new venture growth[J].Academy of Manage? ment Journal,2013(4):1024~1049.

[52]Morgan R. M.,Hunt S. D. The commitmenttrust theory of relationship marketing[J].Journal of Marketing,1994(5):20~38.

[53]雷亞萍,王星.人力資本的三重性及對企業績效的作用[J].自然辯證法科學,2007(4):83~98.

[54]王霄,胡軍.社會資本結構與中小企業創新[J].管理世界,2005(7):116~122.

[55]張晗,徐二明.社會資本對中國企業創新知識轉化的影響研究[J].清華大學學報,2008(S2):90~ 97.

[56] Teece D. J. Explicating dynamic capabilities:The nature and microfoundations of(sustainable)enterprise performance[J].Strategic Management Journal,2007(13):1319~1350.

[57]王濤,陳志軍.企業家社會資本對企業技術創新能力的影響研究[J].新疆大學學報,2016(6):11~18.

[58]時鵬程,許磊.論企業家精神的三個層次及其啟示[J].外國經濟與管理,2006(2):44~51.

作者單位:鄭州航空工業管理學院商學院,鄭州450046