財務資源集中、內部資本市場與資金管理績效

2019-09-10 00:53:38方劍華尹紅華劉明郝穎

財會月刊·下半月 2019年12期

方劍華 尹紅華 劉明 郝穎

【摘要】基于內部資本市場有利于提升集團資本配置效率的理論闡釋,以2013~2018年電力能源類上市公司為樣本,從企業產業競爭能力和抗風險能力兩方面出發測度上市公司資金管理績效水平,實證考察財務資源集中管理對企業資金管理績效的影響,并立足于企業融資約束程度、多元化程度差異,探究財務資源集中對資金管理績效的異化效應。研究表明:相較于未執行財務資源集中管理的企業而言,執行財務資源集中管理的企業資金管理績效水平顯著較高;財務資源集中管理對企業資金管理績效的影響在公司外部融資約束程度較高、多元化經營程度較高時更為顯著。中介機制檢驗表明,財務資源集中管理通過增強上市公司的產業競爭能力和抗風險能力,提升了經營績效水平。該研究為進一步推動企業集團內部資本市場優化、推進財務資源集中管控、提升資金管理績效水平等提供了理論依據和經驗證據。

【關鍵詞】財務資源集中;內部資本市場;電力能源類企業;資金管理績效;經營績效

【中圖分類號】F272.3【文獻標識碼】A【文章編號】1004-0994(2019)24-0057-10

【基金項目】國家自然科學基金重點項目(項目編號:71232004);國家自然科學基金面上項目(項目編號:71872017);國家電網課題“關于加強境外資金管理,推動國家電網公司全球資金管理體系建設的研究”

一、引言

財務資源配置是現代財務管理的核心功能之一[1]。隨著企業集團規模的不斷擴大及多元化經營的日益普及[2],企業集團內部財務資源配置問題逐漸成為實務界和學術界關注的重要問題之一[3,4]。其中,如何通過內部資本市場提升集團內部財務資源配置效率成為企業集團發展所要面對的重要難題之一[5]。

相對于發達國家企業所處的外部環境,發展中國家企業所處的外部資本市場發展程度較低,市場化程度和法律保護程度相對較低,企業往往面臨較為嚴重的融資約束,進而導致外部資本配置效率低下[6-8]。為規避外部資本市場中的信息不對稱、激勵弱化和融資約束,許多企業通過多元化經營構建內部資本市場,以實現對外部資本市場的補充和替代,將內部閑置或低凈現值投資項目的資本轉移至高凈現值投資項目,從而實現集團內部資本的收益最大化[9]。然而,由于存在缺乏外部監督、公司治理機制不完善和多層次的委托代理等問題,集團內部資本市場還面臨著交叉補貼、機會主義行為、經理人尋租及控股股東掏空等無效或低效的資源配置問題[10]。以我國為例,許多企業集團存在內部資本市場效率低下、集團成員公司失控的現象,進而導致集團陷入“集而不團”的困境[11]。另外,張會麗、吳有紅[5]認為,財務資源配置的過度集中或過度分散都會給企業的經營績效帶來消極影響,企業只有根據其財務特征選擇適度的財務資源配置才能最大化經營績效。因此,為了提升集團內部財務資源配置效率和完善集團內部治理機制,企業集團越來越傾向于選擇集中管控模式對內部財務資源進行統一調配[12]。

當前文獻大部分是從內部資本市場、交易成本、關系型融資等視角出發研究財務資源集中管理對集團整體及成員公司融資約束、企業價值、經營績效等方面的影響,但關于集團財務資源集中配置如何影響資金管理績效的探討尚不多見。本文擬就上述問題進行探索性實證研究,以2013~2018年電力能源類上市公司為樣本,考察財務資源集中管理對企業資金管理績效的影響。實證結果表明,相較于未執行財務資源集中管理的企業而言,執行財務資源集中管理的企業資金管理績效水平顯著較高;財務資源集中管理對企業資金管理績效的影響在公司外部融資約束程度較高、多元化經營程度較高時更加明顯。中介機制檢驗表明,財務資源集中管理通過增強上市公司的產業競爭能力和抗風險能力,提升其經營績效水平。

本文對已有文獻的貢獻在于:①基于現有的研究文獻,從財務公司資金歸集職能、投融資職能、內部資本市場效率層面闡釋了財務資源集中管理影響企業資金管理績效的作用機制,通過實證檢驗厘清了財務資源集中管理、內部資本市場及資金管理績效背后的關系;②基于交易成本理論及內部資本市場理論,結合企業融資約束、多元化程度差異特征,豐富了財務資源集中管理影響企業資金管理績效的理論文獻。

二、理論分析和研究假設

(一)財務資源集中管理與企業資金管理績效

作為企業集團內部財務資源配置的重要方式[13],內部資本市場理論已經成為研究集團財務資源配置的重要基礎性理論[14],內部資本市場的運行效率和財務資源配置成為學術界關注的重點問題之一。

Coase[15]從制度經濟學的角度提出交易成本理論,認為企業邊界的擴大能夠將契約內部化,有利于降低企業的交易成本。基于此,內部資本市場在緩解融資約束、提高行業競爭力及經營績效等方面,具有重要的積極意義。比如,當外部資本市場不完善、信息不對稱程度較高、法律保護程度和市場化程度較低時,企業集團的內部資本市場可利用多種內部控制方式對成員企業進行監控,從而降低企業代理成本,實現對不完善外部資本市場的部分替代[16,17]。Stein[18]認為,內部資本市場可通過財務資源的集中管理實現“多幣效應”和“活錢效應”。“多幣效應”的產生主要有兩種途徑:一是集團內部成員企業之間的現金流能夠相互補貼[19],使得集團內部財務資源集中管理的總量多于成員公司各自的可用資源,進而發揮財務資源集中管理的規模經濟效應[20];二是集團內部財務資源的集中管理可形成共同擔保效應,進而增強集團整體的信貸能力[21]。“活錢效應”是指財務資源集中有利于提升資金配置效率,緩解成員公司所面臨的融資約束,優化資金配置結構,實現資金的有效利用[18]。

與此同時,成員公司或成員公司管理層的代理問題是引致內部資本市場低效的主要因素。研究表明,母公司與集團成員公司之間普遍存在一定程度的信息不對稱,成員公司具有產品業務、項目潛力、市場環境及實際資金需求等信息優勢。在這種情況下,成員公司管理層有動機施行機會主義行為,即在集團內部資源配置中夸大本公司的資金需求量、運營成本和投資項目盈利能力[22-24]。王雪梅[25]研究發現,設立財務公司構建內部資本市場并沒有增加集團成員公司的價值。另外,財務公司的資金歸集職能收緊了部分成員單位的現金流,提升了代理成本,進而影響了成員單位的經營業績[26]。

可見,內部資本市場在降低交易費用的同時,也將面臨代理問題所導致的效率損失。事實上,集團總公司對下屬成員公司的財務資源管控將影響內部資本市場交易成本和代理成本,進而對內部資本市場的運作效率產生重要影響。相應地,集團內部財務資源集中管理程度將成為集團內部資金管理績效水平的決定性因素。

財務資源集中一方面能夠將融資成本降至低于同行業水平,有助于高收益投資項目的資金需求以更低成本優先得到滿足,進而增強上市公司的產業競爭能力;另一方面,交易成本的降低使企業能夠更加靈活地降低資本運營交易成本,有利于提升公司的融資規模和資本運營效率,“挑選優勝者”的資本配置原則不僅能夠提升資源的配置效率[16],而且能防止資源的無效利用,進而有利于提高上市公司的抗風險能力。

上述研究表明,加強對集團內部財務資源的控制,有利于提升內部資本市場的運行效率,強化公司的產業競爭能力和抗風險能力,進而提高資金管理績效。由此,本文提出如下假設:

H1:相較于未執行財務資源集中管理的企業而言,執行財務資源集中管理的企業資金管理績效水平顯著較高。

我國企業的融資渠道相對單一,加之政策環境和外部經濟環境變動頻繁,企業的融資決策更易受到外部宏觀經濟因素的影響[27]。近年來我國金融市場高速發展,但是金融市場尚不完善,融資工具仍缺乏多樣性,企業融資的選擇空間依然十分有限。在債務融資方面,我國債券市場發展緩慢,債務融資的渠道仍然是以商業銀行信貸為主。在股權融資方面,企業上市門檻較高,證監會設置上市公司再融資資格線以限制企業再融資。與此同時,宏觀經濟波動及政策環境的不確定性也是企業在融資決策中所要考慮的重要問題[28]。

黃小琳等[29]研究發現,相對于外部資本市場,內部資本市場在獲取成員單位信息方面具有優勢。財務公司執行財務資源集中管理,便于集團內部成員企業的關系型融資[12],并有利于積極應對宏觀經濟政策等帶來的財務沖擊,進而緩解融資約束[9,30]。當成員企業外部融資約束較大、外部融資成本過高時,集團財務資源集中一方面能夠通過內部資本市場盤活營運資本滿足企業的資金需求,另一方面也提升了集團整體的信貸能力,同時也可為成員企業提供擔保支持,緩解融資約束,降低融資成本,進而有助于提升集團內部資金管理績效水平。

多元化戰略是現代我國企業集團的重要特征,內部資本市場理論則是理解多元化戰略最為核心的理論之一[31]。Lewellen[32]認為,多元化企業集團可以將集團內部不完全相關的財務資源集中整合,從而提高集團整體的財務協同效應,并增強集團整體的抗風險能力。另外,集團財務資源集中可以緩和各成員單位的現金流波動,增強公司整體的債務融資能力,因此多元化集團可以產生更大規模的外部融資效應。Stulz[33]認為,與單一經營的企業相比,多元化經營的企業集團能夠通過內部資本市場更多地利用凈現值為正的投資機會,緩解外部融資約束,進而減少企業投資不足的問題,有利于企業價值的提升。王福勝、宋海旭[34]的研究表明,多元化的經營戰略具有分散風險和內部融資等優勢,企業集團為降低現金持有成本,傾向于降低成員企業的現金持有水平,進而實現對集團整體現金持有水平的優化配置。

綜合上述研究,企業的外部融資約束程度越高,集團內部資本市場對外部資本市場融資的補充和替代作用越顯著。進一步地,在融資約束程度較高的企業中執行財務資源集中管理對資金管理績效水平的積極影響更為顯著。此外,企業集團的多元化經營能夠發揮協同效應,從而起到分散企業風險、緩沖現金流波動及緩解融資約束的作用,有利于提升內部資本市場的運行效率。基于此,集團多元化經營程度越高,財務資源集中管理對資金管理績效水平的積極影響越顯著。由此,本文提出如下假設:

H2:財務資源集中管理對企業資金管理績效的積極影響在公司外部融資約束程度較高、多元化經營程度較高時更加明顯。

(二)財務資源集中管理、資金管理績效與企業經營績效

通過內部資本市場進行集團財務資源集中管理對緩解外部融資約束[35]、優化內部資金配置[18]以及提高企業競爭能力[36]等方面具有重要的積極意義。

實現集團內部財務資源集中管控,有利于改善企業集團整體及下屬成員公司的資金使用效率[37],能夠促進集團內部財務資源在各成員單位具體投資項目中的有效利用[12],最終實現集團整體及成員公司的盈利能力、企業價值和經營績效水平的提高[8]。上市公司的產業競爭能力和抗風險能力是其在自身產品市場和金融市場中的重要體現,兩者的提高能夠進一步作用于企業的生產經營,從而實現經營績效水平的提升。由此,本文提出如下假設:

H3:財務資源集中管理通過增強上市公司的產業競爭能力和抗風險能力提升經營績效水平。

三、研究設計與描述性統計

(一)樣本選擇

本文選取了2013~2018年財務公司及與其對應的電力能源類上市母公司為研究對象。通過中國集團財務公司協會網站、《中國企業集團財務公司年鑒》獲取財務公司的實際控制人信息,并以此為基礎獲取上市公司與財務公司之間母子公司的對應關系。上市公司與公司治理等數據來自于Wind和CSMAR數據庫,對于部分缺失數據通過手工查找巨潮網等方式收集。

(二)變量定義

1.被解釋變量。從研究設計的嚴謹性考慮,要探究財務資源集中對上市公司資金管理績效的影響,就必須考量上市公司資金管理績效指標選取的科學性和穩健性。本文從上市公司產業競爭能力和抗風險能力兩方面出發,選用主營業務收入增長率(Growth)、相對息稅前利潤率(REBIT)、息稅前利潤變動率(DEBIT)和股票收益率波動(DStock)作為資金管理績效指標。其中,主營業務收入增長率(Growth)和相對息稅前利潤率(REBIT)為產業競爭能力指標,分別反映上市公司的取樣期間的持續競爭能力及在行業內的產業競爭能力;息稅前利潤變動率(DEBIT)和股票收益率波動(DStock)為抗風險能力指標,反映了上市公司收益的波動情況。另外,由于使用托賓Q指標衡量我國公司財務績效一直存在較大爭議,故本文另選用財務會計指標凈資產收益率(ROE)、總資產收益率(ROA)和每股收益(EPS)作為上市公司經營績效指標。

2.解釋變量。FC_D表示該上市公司是否執行財務資源集中管理的啞元變量,以是否設立財務公司作為上市公司執行財務資源集中管理的判斷依據。若上市公司設立財務公司表示集團執行財務資源集中管理政策,則FC_D取1,否則取0。

3.控制變量。本文控制了以下變量,包括資產負債率(Lev)、資產規模(SIZE)、經營活動現金流量(CFO)、有形資產比率(Tan)、企業年齡(Age)、賬市比(BM)。各變量的具體定義見表1。

(三)模型構建

為了更準確地研究財務資源集中管理對上市公司資金管理績效的影響,本文采用以下模型進行研究,以探究執行財務資源集中管理與上市公司資金管理績效水平的關系。模型的主要回歸方程如下所示:

其中:Y表示本文的被解釋變量(主營業務收入增長率、相對息稅前利潤率、息稅前利潤變動率、股票收益率波動、凈資產收益率、總資產收益率和每股收益);Lev、SIZE、CFO、Tan、Age和BM分別代表資產負債率、資產規模、經營活動現金流量、有形資產比率、企業年齡和賬市比;FC_D為解釋變量,表示該上市公司是否通過財務公司執行財務資源集中管理,如果是則FC_D為1,否則為0。

(四)描述性統計與相關性分析

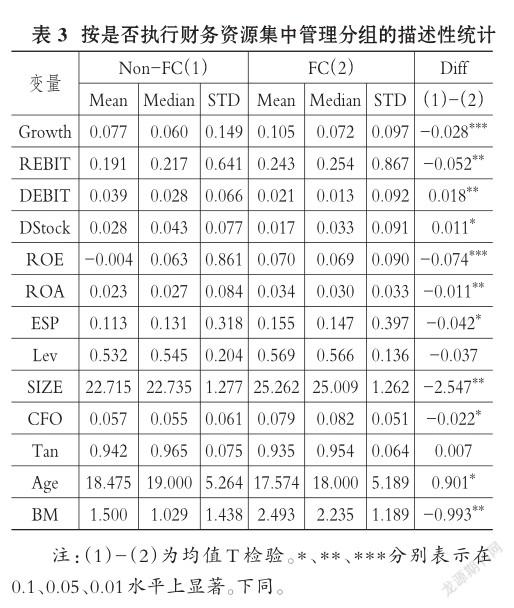

表2報告了對總體樣本的描述性統計;表3對上市公司是否通過財務公司執行財務資源集中管理進行分組的均值以及T檢驗結果進行了展示,并列示了上市公司是否執行財務資源集中管理之間變量均值的差異性水平。

具體來看,在產業競爭能力指標方面,執行財務資源集中管理樣本中主營業務收入增長率(Growth)平均值為0.105,而未執行財務資源集中管理樣本中主營業務收入增長率的平均值為0.077,執行財務資源集中管理組的主營業務收入增長率在1%的水平上顯著優于未執行財務資源集中管理組;執行財務資源集中管理樣本中相對息稅前利潤率(REBIT)平均值為0.243,而未執行財務資源集中管理樣本中相對息稅前利潤率平均值為0.191,執行財務資源集中管理樣本組中相對息稅前利潤率顯著更高。在抗風險能力指標方面,執行財務資源集中管理樣本中息稅前利潤變動率(DEBIT)平均值為0.021,未執行財務資源集中管理樣本中息稅前利潤變動率平均值為0.039,執行財務資源集中管理組的息稅前利潤變動率在5%的水平上顯著;執行財務資源集中管理樣本中股票收益率波動(DStock)平均值為0.017,而未執行財務資源集中管理樣本中股票收益率波動的平均值為0.028,未執行財務資源集中管理樣本組中股票收益率波動顯著更大。

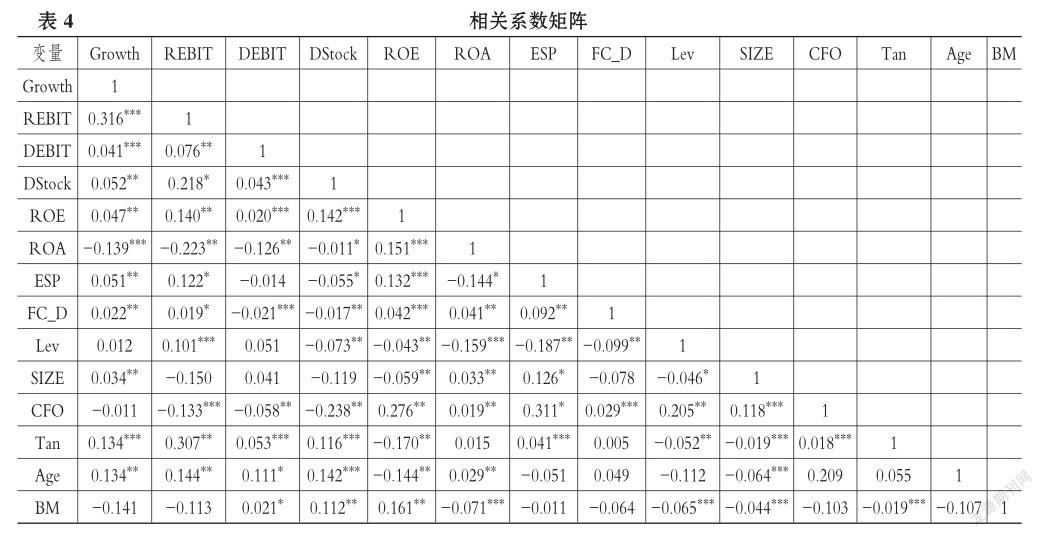

表4列示了研究變量的Pearson相關系數矩陣。由結果可知,FC_D與Growth、REBIT顯著正相關,與DEBIT、DStock顯著負相關。總體上可以發現,控制變量之間的相關系數較低,解釋變量FC_D與各控制變量之間的相關系數均小于0.5,說明各變量之間不存在多重共線性,模型選取的變量合理,由此得到的回歸結果具有可靠性和有效性。

四、實證分析

(一)財務資源集中管理對資金管理績效的影響

相對于不完備的外部資本市場,內部資本市場具有緩解融資約束、優化資源配置、降低交易費用等優勢,而構建集團財務公司是內部資本市場發揮其優勢的實際操作手段,有助于優化集團整體的資源配置,進而提高上市公司的資金管理績效。

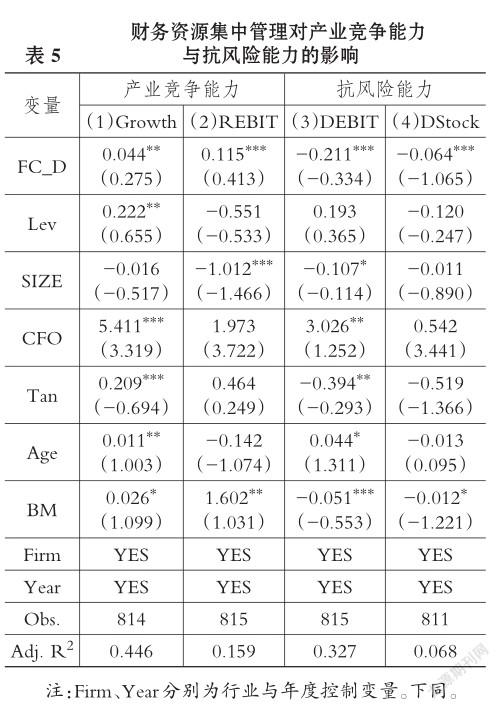

表5列示了財務資源集中管理對產業競爭能力與抗風險能力的影響的回歸結果。

通過表5發現,在產業競爭能力方面,主營業務收入增長率(Growth)中FC_D的系數為0.044,在5%的水平上顯著為正;相對息稅前利潤率(REBIT)中FC_D的系數為0.115,在1%的水平上顯著為正。在抗風險能力方面,息稅前利潤變動率(DEBIT)和股票收益率波動(DStock)中FC_D的系數分別為-0.211和-0.064,且均在1%的水平上顯著為負。這說明,執行財務資源集中管理的上市公司產業競爭能力和抗風險能力顯著優于未執行財務資源集中管理的上市公司。這一發現與H1的預期相符,上市公司通過財務公司執行財務資源集中管理,提升集團內部資金配置效率,有利于提升上市公司的資金管理績效水平。

(二)雙重差分模型分析

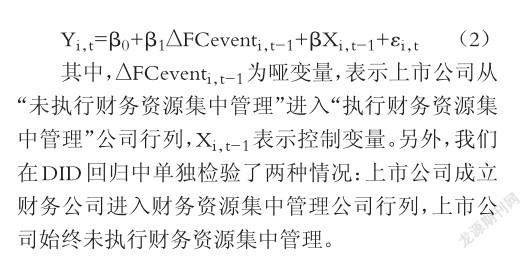

在DID分析中,未執行財務資源集中管理的上市公司通過成立財務公司,進入財務資源集中管理類公司行列,將上述情況的上市公司設為實驗組,而將始終未執行財務資源集中管理的上市公司設為控制組。DID模型如下:

首先對雙重差分模型中的實驗組樣本與控制組樣本進行描述性統計,分組研究資金管理績效的變動情況,結果如表6所示。

由表6可以發現,在產業競爭能力方面,當公司設立財務公司進入財務資源集中管理上市公司行列后(No to FC),主營業務收入增長率(Growth)明顯提升,t-1 vs t+2的差異水平(t-test)為0.019,在1%的水平上顯著,而始終未執行財務資源集中管理的上市公司樣本中,t-1 vs t+1及t-1 vs t+2的差異水平均不顯著;相對息稅前利潤率(REBIT)明顯提升,t-1 vs t+1及t-1 vs t+2的差異水平(t-test)分別為0.003和0.008,其中t-1 vs t+2的差異水平在5%的水平上顯著。在抗風險能力方面,息稅前利潤變動率(DEBIT)顯著下降,t-1 vs t+1及t-1 vs t+2的差異水平分別為-0.004和-0.009,其中t-1 vs t+2的差異水平在1%的水平上顯著;股票收益率波動(DStock)顯著下降,t-1 vs t+2的差異水平為-0.012,在1%的水平上顯著,而始終未執行財務資源集中管理的樣本中,股票收益率波動(DStock)的兩項差異水平分別為0.003和0.010且不顯著。總體來說,上市公司在設立財務公司執行財務資源集中管理后,資金管理績效的兩方面指標,即產業競爭能力和抗風險能力水平均有所提高,而作為控制組樣本,始終未執行財務資源集中管理的上市公司四項資金管理績效指標均沒有發生顯著變化。描述性統計結果基本符合H1的預期。

進一步地,對樣本進行了回歸,結果如表7所示。

首先考察了上市公司財務資源集中管理的變化情況。具體來說,Trans表示上市公司t年是否執行財務資源集中管理的轉變,即上市公司一直都未執行財務資源集中管理或一直都執行財務資源集中管理,Trans取0;之前未執行而在t年執行或之前執行而在t年取消執行,Trans取1;FC表示公司在t年度是否執行財務資源集中管理,若執行則取1,未執行則取0。交乘項Trans×FC檢驗在t年上市公司是否在執行財務資源集中管理方面有轉變及其執行財務資源集中管理的情況。

回歸結果顯示,在產業競爭能力方面,主營業務收入增長率(Growth)與交乘項Trans×FC的系數為0.157,在1%的水平上顯著,說明上市公司執行財務資源集中管理后,主營業務收入增長率得到顯著提升。相對息稅前利潤率(REBIT)與交乘項Trans×FC的系數為0.191,在5%的水平上顯著,一定程度上說明上市公司執行財務資源集中管理后,相對息稅前利潤率可獲得相應提升;在抗風險能力方面,息稅前利潤變動率(DEBIT)和股票收益率波動(DStock)與交乘項Trans×FC的系數分別為-0.075與-0.093,并且均在1%的水平上顯著,表明執行財務資源集中管理后,上市公司的息稅前利潤波動和股票收益率波動都會顯著下降。總體結果表明,當上市公司設立財務公司進入執行財務資源集中管理的公司行列后,上市公司的產業競爭能力和抗風險能力均會得到顯著提升,進而提升資金管理績效水平。

(三)融資約束、多元化程度對資金管理績效的影響

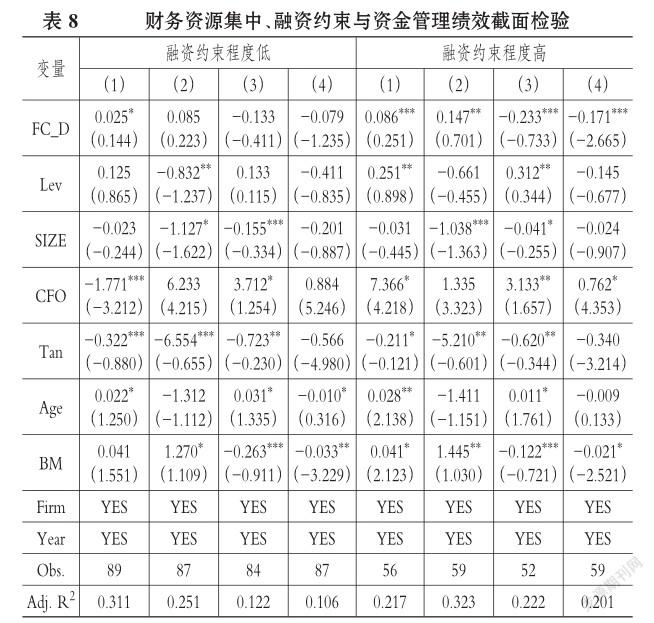

為分析融資約束程度、財務資源集中對上市公司資金管理績效的影響,本文選擇了現有文獻廣泛使用的三種標準進行樣本分組:公司規模、股利支付率和負債率。借鑒Fazzari等[38]以及Hubbard[39]的方法,根據以上三種指標在2013~2018年樣本區間的平均值,以50百分位為分界點將樣本分為兩組,將公司規模、股利支付率、負債率大于50百分位的上市公司定義為高融資約束程度樣本組,將低于50百分位的上市公司定義為低融資約束程度樣本組。表8列示了財務資源集中、融資約束與資金管理績效的截面檢驗結果。

通過表8可以發現,在融資約束程度高的樣本組中,在產業競爭能力方面,主營業務收入增長率(Growth)與FC_D的相關系數為0.086,在1%的水平上顯著為正;相對息稅前利潤率(REBIT)與FC_D的相關系數為0.147,在5%的水平上顯著為正;在抗風險能力方面,息稅前利潤變動率(DEBIT)和股票收益率波動(DStock)與FC_D的系數分別為-0.233和-0.171,且均在1%的水平上顯著為負。在融資約束程度低的樣本組中,四項資金管理績效指標與FC_D的系數值較小,僅有主營業務收入增長率(Growth)與FC_D的系數在10%的水平上顯著,其余三項指標均不顯著。這說明,在執行財務資源集中管理的上市公司中,融資約束程度與資金管理績效存在正相關關系,即上市公司的融資約束程度越高,越有利于執行財務資源集中管理以提高上市公司的資金管理績效水平。

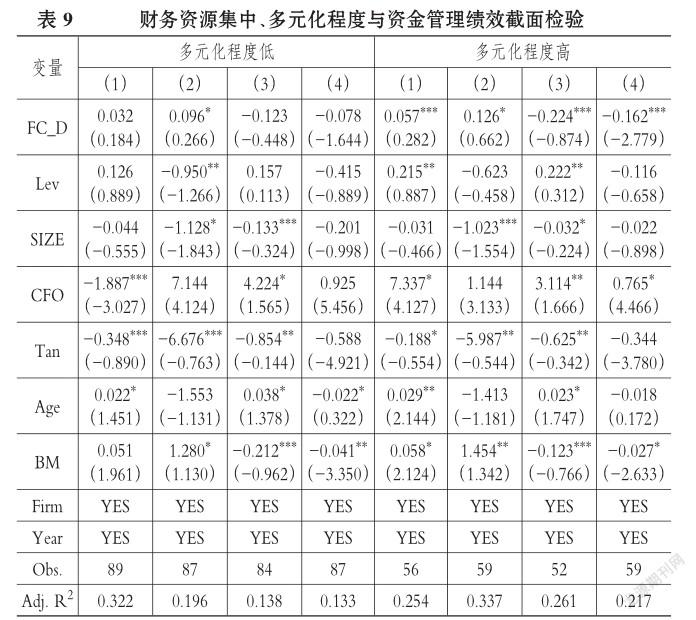

表9列示了財務資源集中、多元化程度與資金管理績效的截面檢驗結果。

通過表9可以發現,在多元化程度高的樣本組中,在產業競爭能力方面,主營業務收入增長率(Growth)與FC_D的系數為0.057,在1%的水平上顯著為正;相對息稅前利潤率(REBIT)與FC_D的系數為0.126,在10%的水平上顯著為正;在抗風險能力方面,息稅前利潤變動率(DEBIT)和股票收益率波動(DStock)與FC_D的系數分別為-0.224和-0.162,且均在1%的水平上顯著為負。在多元化程度低的樣本組中,四項資金管理績效指標與FC_D的系數值較小,僅相對息稅前利潤率(REBIT)的系數在10%的水平上顯著,其余三項指標均不顯著。這說明,在執行財務資源集中管理的上市公司中,多元化程度與資金管理績效存在正相關關系,即上市公司的多元化程度越高,越有利于執行財務資源集中管理,以提高上市公司的資金管理績效水平。

以上發現與假設2預期相符,即財務資源集中管理對企業資金管理績效的積極影響在公司外部融資約束程度較高、多元化經營程度較高時更加明顯。

(四)中介機制檢驗

如果財務資源集中管理通過增強產業競爭能力和抗風險能力來實現提升上市公司經營績效的目的,那么上市公司產業競爭能力和抗風險能力的提升應是財務資源集中管理影響經營績效的中介機制。為進一步驗證該理論的正確性,本文進行了中介機制檢驗。

本文檢驗了FC_D對上市公司經營績效的影響,以及控制Growth、REBIT、DEBIT和DStock對經營績效的影響之后,財務資源集中對經營績效影響的變化。表10報告了相關回歸結果。其中在FC_D×Growth列中,總資產收益率ROA和每股收益EPS的回歸系數均在1%的水平上顯著大于零,凈資產收益率ROE的回歸系數在5%的水平上顯著大于零;FC_D×REBIT與三者的回歸系數都在5%的水平上顯著大于零;在FC_D×DEBIT列中,總資產收益率ROA和凈資產收益率ROE的回歸系數都在5%的水平上顯著大于零,每股收益EPS的回歸系數在1%的水平上顯著大于零;在FC_D×DStock列中,總資產收益率ROA和每股收益EPS的回歸系數均在5%的水平上顯著大于零,凈資產收益率ROE的回歸系數在1%的水平上顯著大于零。可見,財務資源集中管理可通過強化產業競爭能力和抗風險能力以實現上市公司經營績效的提升。

五、結論

財務資源集中是內部資本市場功能的一種重要體現。相對于未執行財務資源集中管理的上市公司,執行財務資源集中管理對上市公司的資金管理績效水平會產生怎樣的影響?上市公司的經營績效又會產生怎樣的變化?圍繞上述兩個問題,本文基于電力能源類上市公司數據,利用主營業務收入增長率、相對息稅前利潤率、息稅前利潤變動率、股票收益率波動四項指標衡量上市公司的資金管理績效,研究財務資源集中對資金管理績效水平的影響及其機制。本文得出如下結論:

相較于未執行財務資源集中管理的企業而言,執行財務資源集中管理的企業的資金管理績效水平顯著較高;財務資源集中管理對企業資金管理績效的影響在公司外部融資約束程度較高、多元化經營程度較高時更為顯著;進一步分析發現,在提升企業資金管理績效水平的基礎上,財務資源集中管理能夠顯著提升企業的經營績效水平。我國外部資本市場不完備,很多上市公司面臨較強的融資約束,通過財務公司執行財務資源集中管理、構建內部資本市場,有利于提升上市公司的產業競爭能力和抗風險能力,從而實現集團資金管理績效的提升。在設立財務公司執行財務資源集中管理的上市公司樣本中,產業競爭能力和抗風險能力的加強進一步提升了上市公司的經營績效水平。

本文具有一定的理論和實踐方面的啟示意義。首先,本文從企業抗風險能力和產業競爭能力的視角出發,豐富了對資金集中及其影響資金管理績效的認識,且可在實踐中通過指導上市公司執行財務資源集中管理來提高資金管理績效。另外,本文在一定程度上也豐富了對企業集團內部資本市場經濟后果的認識。

主要參考文獻:

[1]李心合.財務管理學的困境與出路[J].會計研究,2006(7):45~51.

[2]Belenzon S.,Berkovitz T. Innovation in business groups[J].Management Science,2010(5):519 ~ 535.

[3] Scharfstein D. S.,Stein J. C. The dark side of internal capital market:Divisional rent- seeking and inefficient investment[J].The Journal of Fi? nance,2000(55):2537~2564.

[4] Wulf J. Influence and inefficiency in the internal capital market[J].Journal of Economic Behavior and Organization,2009(1):305~321.

[5]張會麗,吳有紅.企業集團財務資源配置、集中程度與經營績效——基于現金在上市公司及其整體子公司間分布的研究[J].管理世界,2011(2):100~108.

[6] Whited T. M.,Wu G. Finance constraints risk[J].The Review of Financial Studies,2006(2):531~559.

[7]Subramaniam V.,Tan T. T.,Yue H.,Zhou X. Firm structure and corporate cash holdings[J]. Journal of Corporate Finance,2011(17):1~41.

[8]王化成,蔣艷霞,王珊珊等.基于中國背景的內部資本市場研究:理論框架與研究建議[J].會計研究,2011(7):28~37.

[9]吳秋生,黃賢環.財務公司職能配置與集團成員上市公司投資效率[J].經濟問題,2017(7):103~ 122.

[10]左和平,龔志文.內部資本市場:治理結構、機制與有效性[J].會計研究,2011(3):62~67.

[11]李葳.母公司控制下的企業集團子公司網絡效應研究[D].哈爾濱:哈爾濱工業大學,2008.

[12]李慧.基于內部資本市場理論的我國集團財務公司功能研究[J].云南社會科學,2013(4):68 ~ 73.

[13]邵毅平,虞鳳鳳.內部資本市場、關聯交易與公司價值研究——基于我國上市公司的實證分析[J].中國工業經濟,2012(4):102~114.

[14]Alchian A. A. Corporate management and property rights[M].Washington D. C.:American En? terprise Institute,1969:337~360.

[15] Coase R. H. The nature of the firm[J].Economica,1937(4):386~405.

[16] Williamson O. E. Markets and hierarchies:The economic institutions of capitalism[M].New York:Free Press,1985:109~115.

[17] Triantis,George G. Organizations as internal capital markets:The legal boundaries of firms,col? lateral,and trusts in commercial and charitable en? terprises[J].Harvard Law Review,2004(117):109~127.

[18]Stein J. C. Internal capital markets and the competition for corporate resources[J].The Journal of Finance,1997(1):111~133.

[19] Deloof M. Belgian intragroup relations and the determinants of corporate liquid reserves[J].Euro? pean Financial Management,2011(7):503~525.

[20]王峰娟,栗立鐘.中國上市公司內部資本市場有效嗎?——來自H股多分部上市公司的證據[J].會計研究,2013(1):70~75.

[21]吳秋生,黃賢環.財務公司職能發揮與集團融資約束研究[J].經濟問題,2016(6):101~108.

[22]Brusco S.,Panunzi F. Reallocation of corporate resources and managerial incentives in internal capi? tal markets[J].European Economic Review,2005(2):659~681.

[23]Eisfeld A. L.,Ramponi A. A. Managerial incentives,capital reallocation and business cycle[J]. Journal of Financial Economics,2008(7):177~199.

[24]陸正飛,張會麗.所有權安排、尋租空間與現金分布——來自中國A股市場的經驗證據[J].管理世界,2010(5):150~158.

[25]王雪梅.集團財務公司對其成員單位價值的影響效應[J].證券市場導報,2011(12):23~28.

[26]王雪梅.集團財務公司對成員企業投資價值的影響[J].商業研究,2017(4):122~128.

[27]于蔚,金祥榮,錢彥敏.宏觀沖擊、融資約束與公司資本結構動態調整[J].世界經濟,2012(3):24~47.

[28]陳國權,徐碧波.法治缺失下的制度風險與非市場競爭[J].社會科學戰線,2005(3):176~181.

[29]黃小琳,朱松,陳關亭.持股金融機構對企業負債融資與債務結構的影響——基于上市公司的實證研究[J].金融研究,2015(12):130~145.

[30]王超恩,張瑞君,謝露.產融結合、金融發展與企業創新——來自制造業上市公司持股金融機構的經驗證據[J].研究與發展管理,2016(5):71~81.

[31]楊棉之.多元化公司內部資本市場配置效率——國外相關研究述評與啟示[J].會計研究,2007(11):44~49.

[32] Lewellen W. G. A pure financial rationale for the conglomerate merger[J].The Journal of Fi? nance,1971(26):521~537.

[33] Stulz R. Managerial discretion and optimal financing policies[J].Journal of Financial Economics,1990(26):3~27.

[34]王福勝,宋海旭.終極控制人、多元化戰略與現金持有水平[J].管理世界,2012(7):124~136.

[35]Khanna T.,Yafeh Y. Business groups in emerging markets:Paragons or parasites?[J].Journal of Economic Literature,2007(11):331~372.

[36] Cestone G.,Fumagalli C. The strategic impact of resource flexibility in business groups[J].The Rand Journal of Economics,2005(8):193~214.

[37]馬蘭鳳.企業集團財務公司對集團績效影響研究——以A集團及其財務公司為例[D].昆明:云南財經大學,2018.

[38] Fazzari S.,Hubbard R. G.,Petersen B. C. Financing constraints and corporate investment[J]. Brookings Papers on Economic Activity,1988(1):141~195.

[39] Hubbard R. Capital-market imperfections and investment[J].Journal of Economic Literature,1998(1):193~225.

作者單位:1.國家電網有限公司,北京100031;2.中國電力財務有限公司,北京100005;3.北京師范大學經濟與工商管理學院,北京100875