上市公司現金并購中的盈余管理與績效

2019-09-10 01:52:37張秋生劉新新

財會月刊·下半月 2019年11期

張秋生 劉新新

【摘要】以往文獻多認為只有股份支付的收購方為提升股價、降低成本才有應計盈余管理動機,對真實盈余管理的探究相對較少,對盈余管理如何影響并購績效也未有統一結論。從上市公司并購現金支付出發,基于兩種盈余管理會影響現金流,提出現金支付也有較強的盈余管理動機,并對2016年發生現金并購的1088家A股上市公司進行分析。研究發現:并購前一年公司會通過真實和應計盈余管理向下調整盈余,并購當年會向粉飾業績方向調整,表明收購方通過操縱盈余,儲備現金流、降低并購前績效,為并購當年提升績效預留空間;并購前的盈余管理對并購后的綜合績效及現金流績效均產生了顯著負面影響;與應計盈余管理相比,真實盈余管理因實質性地改變了盈余和現金流,對績效有更深遠的負面影響。

【關鍵詞】真實盈余管理;應計盈余管理;因子分析法;并購績效

【中圖分類號】F275【文獻標識碼】A【文章編號】1004-0994(2019)22-0008-8

一、引言

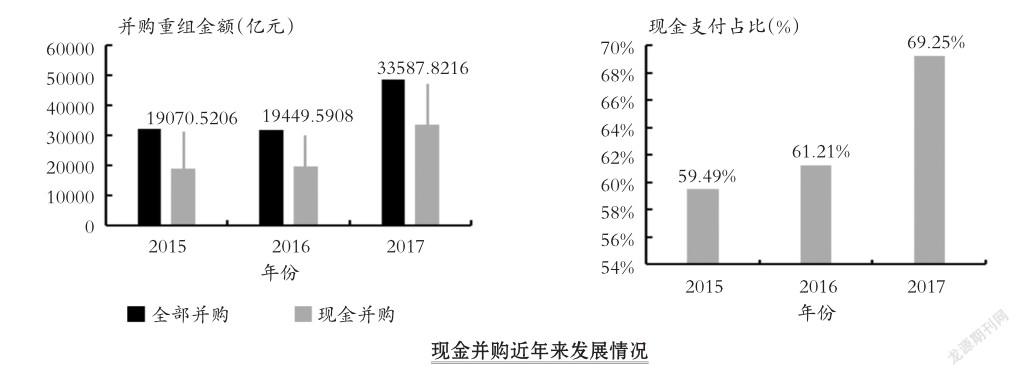

現金并購不存在股份支付下的控股權稀釋,且能避開相關部門審核。由下圖可知,2015年以來,越來越多的上市公司選擇現金并購,2015~2017年現金支付占比平均增幅約為10%。在股份支付的情況下,收購方為了降低合并成本,往往會進行盈余管理。而現金并購雖未涉及股價,但由于收購方對現金的巨大需求,也有管理盈余的動機,如向外界傳遞其具有獲得持續穩定現金流能力的信號,從而降低融資成本。本文分析檢驗了現金支付的收購方是否存在盈余管理,若存在,其對并購績效的影響又如何。

以往文獻大多探討股份支付下的盈余管理,對于現金并購下收購方管理動機以及管理方向均存在爭議,且鮮有文獻同時考慮應計和真實兩種盈余管理行為。因此,本文的發現豐富了理論研究,同時對于公司并購戰略的實施、投資者決策選擇以及資本市場相關機構的職責完善具有實踐意義。上市公司應該增強全局意識,對盈余管理的未來后果進行嚴謹分析;投資者要密切關注意向公司的并購行為,判斷其績效的真實性,謹慎投資;相關機構(如會計師事務所)要加強對公司并購中盈余管理的分析,合理安排審計活動。

二、文獻回顧

(一)收購中的盈余管理問題

盈余管理的本質在于管理層有意識地誤導相關人員對企業的客觀評價,通過真實交易事項的安排或者會計政策的選擇把會計盈余向利己的方向調整。Dechow、Skinner[1]認為,管理層為了塑造公司經營良好的表象,往往會通過人為變更會計估計或者調整政策選擇等手段管理應計項目,調整盈余的實現期間。Roychowdhury[2]對真實盈余管理進行了研究,認為其是通過有目的地安排經營活動,對銷售或生產進行調控,以及通過改變企業的投資和融資行為來真實地改變企業績效,因此會對企業的現金流產生影響。

將盈余管理的研究置于并購背景下進一步拓展。對于標的方,Campa、Hajbaba[3]發現,標的公司在兼并收購前實施了真實盈余管理,而應計盈余管理并不顯著;更深一步地,他們發現若用現金作為對價,那么標的方的真實盈余管理行為十分顯著;而當采用股份或者混合支付的方式時,盈余管理不再具有顯著性。何燎原、王平心[4]發現,目標公司為了降低收購成本和預留利潤空間,在并購前一年存在負向盈余管理;在并購當年存在正向管理盈余,以達到提升公司經營業績和美化市場形象的目的。

對于收購方,Erickson、Wang[5]發現,采用股份支付的收購方會在并購前進行向上的盈余調整,從而使公司股價有更好的市場表現;而采用現金支付的收購方進行正向盈余管理的動機較小。然而,Pungaliya、Vijh[6]卻認為,現金支付的并購也會存在相應的盈余管理行為,只是就其管理深度而言,公司采用現金支付時的可操控性應計值要比股份支付時小。屈海濤[7]發現,無論是現金支付還是股份支付,高管都有動機在并購時向上調增利潤,做出正向的盈余管理行為。

(二)并購績效

并購績效有兩種主流計算方法。一種是反常收益法[8],用股東財富變化作為代理變量,通過對比股東的實際收益和應有的正常收益,得出反常收益。另一種是比較分析法,該方法認為會計報表中的相應數據可以從不同方面來體現企業業績,因此可以通過對比分析此類數據的變動來觀察績效變化。

基于收購方和被收購方的績效分析,對于被收購公司,目前主流的觀點是將其視為并購活動的受益者。Jensen、Ruback[9]發現,假如兼并最終成功,那么目標公司股東會擁有約20%的反常收益,收購帶來的收益則更是高達30%。Bruner[10]也發現,資本市場如果成熟,則并購給目標公司股東創造的收益比其帶給收購方股東的收益更大。余光、楊榮[11]運用反常收益法發現并購為目標公司股東帶來了正的累積異常收益。

對于收購方可否在并購中獲利,學者觀點并不相同。一些學者認為,并購有益于公司的短期績效改善。宋希亮等[12]發現,著眼于短期,并購促進了績效提升。陳麗蓉等[13]通過測量連續持有超額收益率來考察并購績效,發現在并購后的短期內,該指標為上升態勢。但Agrawal等[14]指出,收購方并購后三年內的累計超額收益為負值,且連續下降。Bertrand等[15]對企業并購的長期業績進行了分析,結果表明,出于企業自身實力以及并購經驗缺乏等原因,并購往往對企業經營效益造成負面影響。

(三)并購績效與盈余管理的關系

Louis[16]著眼于股份支付的企業并購,發現盈余管理的短期效應并不明顯,但長期內(后21天)的并購方市場反應卻表明,并購前的盈余管理行為降低了并購活動結束后的經營業績。同樣,Francoeur等[17]發現,上市公司并購前期的應計盈余管理程度越高,并購后長期績效表現越不佳。Gong等[18]則通過對法律訴訟的研究發現,應計盈余管理與法律訴訟正相關,法律訴訟多的公司長期經營業績會下滑。

張自巧、葛偉杰[19]發現,無論是真實還是應計盈余管理都會造成收購方日后的業績下滑。王福勝等[20]發現,從時間角度縱向考察,短期來看,應計盈余管理行為的負面影響程度更大;拉伸研究的時間長度,企業績效受到真實盈余管理的負面影響更大。

(四)文獻述評

綜上可知,現有文獻對并購中盈余管理的研究主要集中在兩個方面:一是對以股份作為支付手段的并購研究較多,對以現金作為對價的并購中的盈余管理行為探究不足。然而,我國的現實情況是,現金支付的企業并購已經占據總量的過半數。二是現有文獻多探討應計盈余管理,對真實盈余管理行為的研究相對不足,此外,也鮮少有文獻從現金流的角度出發研究盈余管理和并購績效。

因此,本文基于現金并購背景,從收購方現金需求和美化績效的角度出發,對應計盈余管理和真實盈余管理進行研究,并探討該類行為對并購綜合績效與現金流績效的不同影響,具有一定的理論和現實意義。

三、理論分析與研究假設

股份支付中,收購公司進行盈余管理的動機是操控股價[21],減少合并成本以及避免收益的稀釋[16]。在現金支付并購中,收購公司的股票價格幾乎不會對并購對價的確定產生影響,并且由于不存在定向增發等改變公司股權結構的行為,避免了投票權以及相應收益被稀釋的風險。因此,曾有不少學者提出在現金支付并購中,收購公司并不存在盈余管理動機。

可在現金并購下,根據交易成本理論,當收購公司自身擁有充裕的現金時,其信息成本以及議價成本等會存在相應程度的下降,節約交易成本成為促進其盈余管理的動機之一。而且,根據信息不對稱和傳遞理論,收購公司采取現金支付時,處于信息弱勢的投資者被傳遞了公司財務狀況良好的積極信號,投資者對該公司的信心也會提高。陳小偉等[22]實證檢驗了當公司再融資時,有動機向上調整經營性現金流量水平。另外,現金收購意味著收購公司會有巨大的資金需求,當其自身的資金不足以滿足該需求時,有可能轉化為流動性風險,影響并購的成功進行以及后續整合。葉志峰等[23]發現,有意通過銀行融資的公司會產生避免報告負經營現金流量的動機。因此,收購方有可能通過對現金流量的管理,增強自身的外部融資能力,達到降低融資成本的目的。

采取現金支付的并購方為了積極儲備現金流,會通過盈余管理來進行人為操控。Roychowdhury[2]發現公司會通過銷售、生產與酌量性費用三個方面來管理盈余,而這些真實的交易會顯著影響公司的現金流量。李彬、張俊瑞[24]也認為實際活動操作會影響企業的現金流向。如通過加強對銷售收入形式的控制,增加現金收款,減少賒銷,同時加強對信用政策的管理,減少壞賬發生的可能性;也可能通過減少生產,降低庫存,避免存貨占用大量現金,提高存貨周轉率,進而加快資金的回流速度;或者盡可能地利用商業誠信進行賒購,減少現金的流出。上述行為均與盈余管理有著密切關聯,可視為向下的應計和真實盈余管理。

基于上述分析,本文提出第一個假設:

假設1:現金并購發生的前一年,收購方會同時進行負向的真實和應計盈余管理。

從操縱動機而言,假設收購方通過前一年的盈余管理行為已經向外界傳遞了公司經營良好的信號,融資能力相應得到提升,那么在并購當年,企業盈余管理動機便會減弱。從并購效果而言,采取現金支付的并購方通過債務融資一定程度上加大了自身的經營與財務風險,這并不利于并購當年績效的提升。此外,若是出于獲取協同效率[8]的現金并購,并購當年很可能由于資源整而不合,造成績效低于預期。Micah等[25]曾證明現金支付下的企業并購績效差于股份支付下的并購績效。綜上,現金并購下的收購方會更有意愿在并購當年采取減少負向盈余管理,甚至加強正向盈余管理的手段來美化并購績效。

基于上述分析,本文提出第二個假設:

假設2:現金并購中的收購方會在并購當年降低負向盈余管理程度,以促進績效提升。

應計盈余管理只是對公司利潤時點的人為調整[26],總量在長期內是不變的。如果收購方在并購前通過應計盈余管理調高(低)會計盈余,則以后期間公司的盈余數額可能比正常的盈余數額更低(高),因此,應計盈余管理對并購績效的短期負面影響會更加突出[27]。

但是,真實盈余管理不同于此。Gunny[28]認為,真實盈余管理可以在任何時間進行,通過有意識地安排真實的、偏離正常范圍的交易來改變利潤,從而顯著地負向影響經營業績。Kim等[29]對比了應計和真實盈余管理兩種方式,發現后者引發的不確定程度更大,市場反應更加強烈,造成更高的風險溢價。同時,由于真實盈余管理涉及生產與銷售的多個方面[24],這些操縱通常既會影響各期的利潤實現,又會影響企業現金流的收支,如企業為了增加現金流,采用了減少現金折扣或者加強信用政策等措施,但這些行為是以犧牲產品市場、削弱未來發展能力和未來現金流量水平為代價的,會對并購績效特別是并購后的現金流績效產生嚴重的不良影響。又如企業通過生產操縱(壓縮生產量、減少采購支出或增加賒購等手段)不僅會削弱企業日后應對突發銷售變化的能力,同時也不利于供應商關系的穩定發展,增大日后的還款壓力,增加現金流出,對于并購后績效的改善也無促進作用。

基于上述分析,本文提出下述假設:

假設3:收購方在現金并購前的盈余管理程度與并購績效呈負相關關系,即盈余管理程度越高,并購績效越低。

假設4:與應計盈余管理相比,并購前的真實盈余管理行為對并購后績效產生的負面影響持續時間更長,程度更大。

四、研究設計

(一)樣本選取與數據來源

本文依據CSMAR的《中國上市公司兼并收購、資產重組研究數據庫》,以2016年發生并購交易的滬深A股非金融類和非ST類上市公司作為初選樣本進行篩選,選取滿足如下條件的公司:①上市公司為并購活動中的收購方;②并購行為最終完成,考察期內所需的財務數據完整;③并購活動支付對價的方式為現金;④所選擇的并購活動不是關聯交易行為,也不屬于重大資產重組。

據此,最終選取1088家上市公司作為樣本。

(二)模型設定和變量定義

1.盈余管理的度量模型。

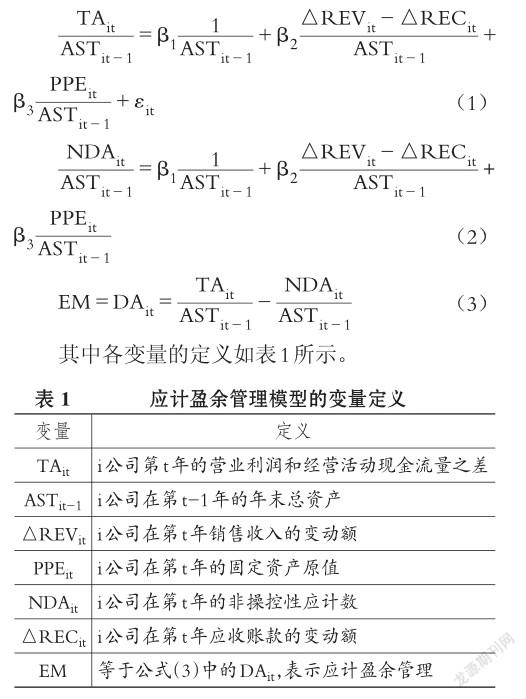

(1)應計盈余管理。本文采用修正的Jones模型,公式如下:

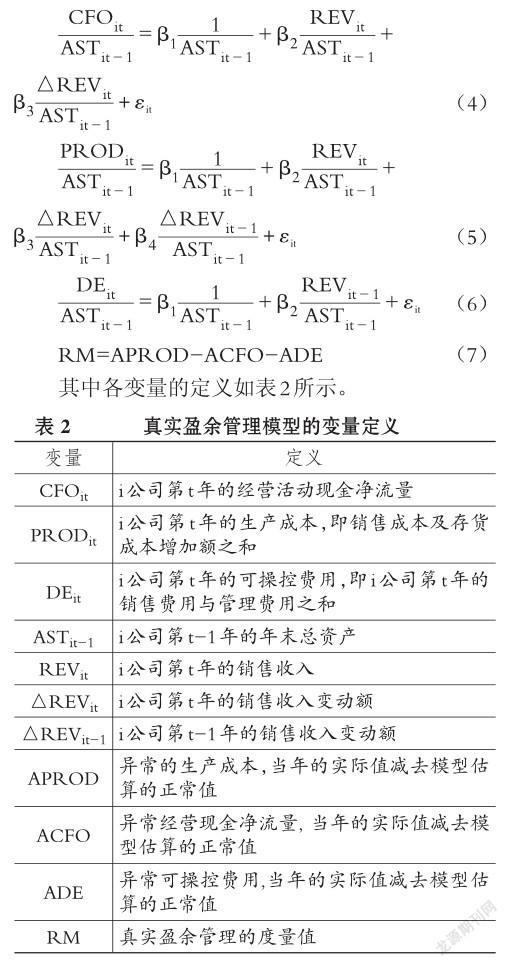

(2)真實盈余管理。本文借鑒Roychowdhury[2]的做法,通過模型(4)、模型(5)、模型(6)逐一計算正常值,然后用該公司當年的實際值減去正常值,得到三者的異常值,最后用模型(7)計算真實盈余管理的水平。

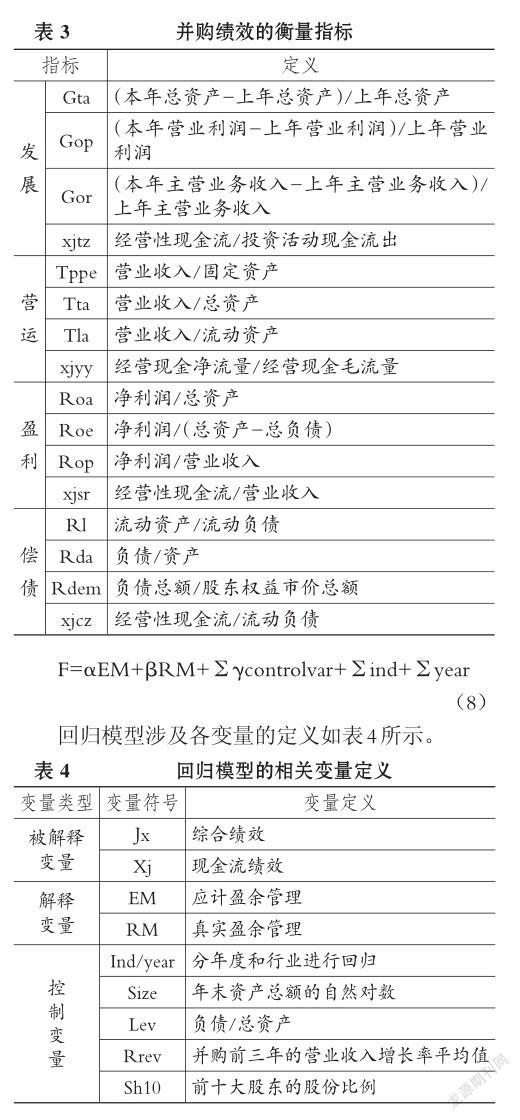

2.并購績效的度量模型。考慮到我國股票市場起步較晚,發展還不完善,資本市場的有效性不足,因此本文采用財務研究法,參照邢天才、賀銦璇[30]的指標選取標準,并結合現金并購的特點增加了四項現金指標,運用因子分析法分別計算綜合績效和現金流績效。并購績效的衡量指標及定義如表3所示。

3.考察盈余管理與并購績效二者關系的模型。為檢驗應計和真實兩種不同的盈余管理方式對并購績效的影響,本文設計以下回歸模型:

五、實證分析

(一)描述性統計

1.盈余管理。表5列示了盈余管理變量的描述性統計結果。

由表5可知,企業在2015年應計及真實盈余的均值都顯著小于零,說明企業確實存在盈余管理行為,并且同時通過兩種方式向下調減利潤,可能在為接下來的并購績效儲備提升空間。結合ACFO在2015年均值最大可知,現金并購中的收購方會在并購前一年采取盈余管理來積極儲備現金流,假設1得以證明。

由變動幅度可以看出,隨著時間的推移,企業真實盈余管理的水平在不斷下降,且ACFO也表現出相同趨勢。應計盈余管理更是在并購當年由負轉正,這說明隨著并購活動的成功進行,企業傳遞良好現金流能力信號的動機逐步減弱,美化當年績效的動機相應增強,因此,收購方相應管理強度逐步減弱,甚至會由前期的負向盈余管理轉變為正向盈余管理,這與假設2也相符。

2.并購績效。首先對16項財務指標萃取公共因子,其次依據方差貢獻率對因子加權求和得到最終綜合績效。為了更加清楚地呈現企業并購前后現金的變化情況,本文單獨對現金的四項指標進行了相同處理,得到并購的現金績效。表6列示了并購績效的KMO與Bartlett檢驗結果。

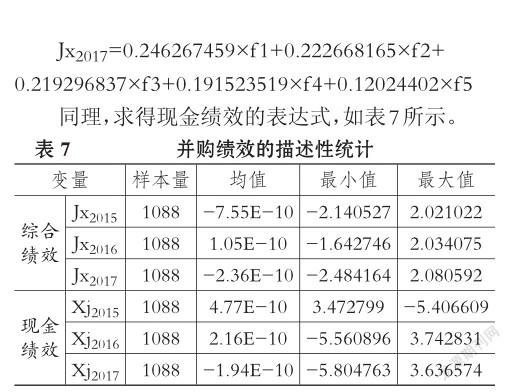

綜合績效經歷了大起大落,先由負(-7.55E-10)變正(1.05E-10)快速上升,而后由正變負(-2.36E-10)顯著下降;現金績效呈現持續走低的態勢,在前一年最高(4.77E-10),并購完成后卻變為負值(-1.94E-10)。這說明企業很有可能在操縱盈余與現金,使之表現為并購當年績效最優,體現出并購的經濟效應;而前一年現金流最佳,從而降低并購成本。但從變動趨勢可知,最優績效和最佳現金均不具有持續性,綜合績效的反轉和現金流的持續下降都說明盈余管理可能會對日后績效產生不良影響。

(二)相關性分析

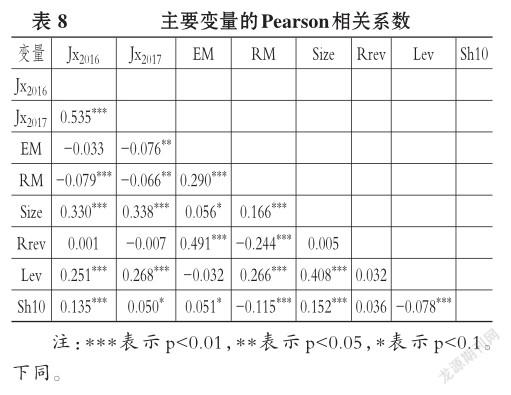

表8列示了主要變量的Pearson相關系數。

表8分析了主要變量之間的相關性水平,真實盈余管理與并購當年及后一年的綜合績效均呈高度負相關。應計盈余管理與并購績效雖然也為負相關,但僅在2017年顯著。這說明真實盈余管理的不良影響比應計盈余管理更嚴重。并購當年績效與股權集中度顯著正相關(0.135),這說明高股權集中度有利于提升企業并購績效;并購當年及并購后一年綜合績效與公司規模相關性系數分別為0.330和0.338,這體現了公司的規模效應;同時,盈余管理的水平與公司規模顯著正相關,這也說明規模越大的公司越容易在并購前操縱盈余。

(三)回歸結果分析

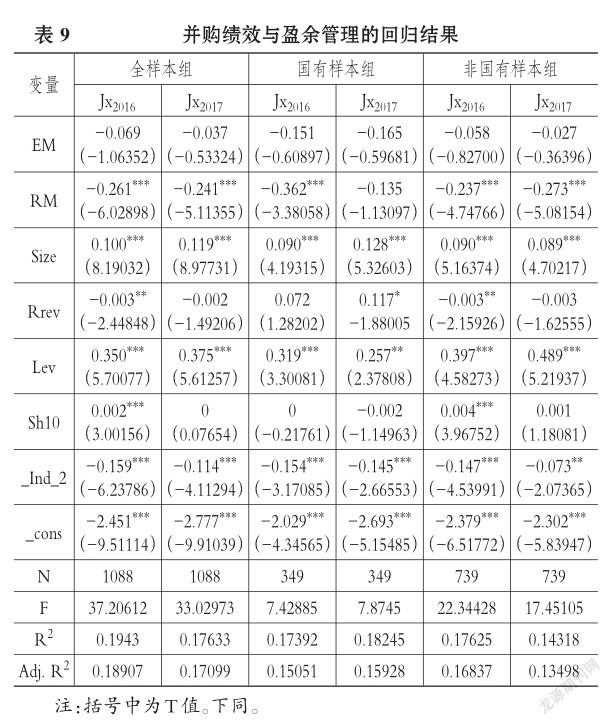

表9列示了并購績效與盈余管理的回歸結果。由表9可知,真實與應計盈余管理的影響明顯不同。在三組樣本中,應計盈余管理雖然對并購績效有著負面影響,但結果均未表現出顯著性;在全樣本組中,真實盈余管理和并購當年以及后一年的績效系數均顯著為負,這說明實質性改變盈余的行為嚴重影響了并購綜合績效的提升。將全部樣本細分為國有和非國有樣本組,在并購當年,真實盈余管理對國企績效的影響程度要高于非國有企業;并購后一年,非國有樣本組績效受盈余管理的影響不論是絕對值水平還是顯著度水平,均要大于國有樣本組。這說明,非國企的并購績效更加容易受盈余管理的不利影響,且該影響還會隨著時間進一步加大。

控制變量中,公司規模對并購績效的影響均顯著為正,體現了現金并購中的規模效應;股權集中度在國企和非國企中具有不同的影響效應,由系數0.004可知,非國企股權集中度越高,并購當年績效越好;而股權集中度對國企的影響幾乎為零,且不顯著,這可能與我國國企“一股獨大”的股權結構有關。

進一步觀察盈余管理對綜合績效和現金績效的影響,本文在之前的基礎上,控制變量引入企業性質(Soe為1表示國企,為0表示非國企),結果如表10所示。

RM與Xj系數絕對值大于與Jx的系數絕對值,表明企業并購之前真實盈余管理行為主要削弱企業日后的現金流績效。另外,RM與Xj2017的系數(-0.522)大于與Xj2016的系數(-0.398),說明真實盈余管理的危害不會隨著時間流逝而減弱,反而會愈演愈烈。應計盈余管理對企業綜合績效雖然為負面影響,卻不具顯著性,但是對于現金績效,不僅系數絕對值提升,顯著性也由不顯著變為高度顯著。這些變化均說明了在現金收購中,并購方盈余管理會對企業績效,尤其是現金流績效產生危害。同時,EM對并購當年和后一年現金績效的影響均小于RM,表明真實盈余管理由于實質性地改變了企業的經營軌道,從而造成更具有破壞力的效應,假設3和假設4也得以證明。

(四)穩健性檢驗

為了增加結論的可信度,本文采用替換變量的方法進行穩健性檢驗。通過用“市現率(經營現金流)”和“企業價值(含貨幣資金)”替換企業績效進行實證分析,所得結論與前文基本一致。

六、結論

本文考察了現金并購過程中是否存在盈余管理,以及其對并購績效的影響,發現:

其一,現金并購中的收購方在并購前會通過兩種方式負向調整盈余,積極儲備現金流,降低融資成本;在并購當年又會減弱負向調整以美化業績。

其二,收購方若前期采取了盈余管理行為,其日后綜合并購績效和現金流績效均未得到長期有效的提升。

其三,與應計盈余管理相比,真實盈余管理對企業績效(尤其是現金流績效)有著更為持久嚴重的損害。這是因為應計盈余管理更多是對盈余時點的改變,不涉及總量變化;而真實盈余管理則通過改變真實交易,實質性地改變盈余,既包含時間維度,也涉及數量角度,造成了更深入持久的影響。

本文的研究對于投資者、公司和相關機構均有一定意義。對于投資者,需要考慮到管理者在并購前期進行負向盈余管理的機會主義行為,以及并購當年粉飾盈余的行為,從而謹慎投資;對于上市公司,需要具有長期戰略眼光,合理安排企業行為;對于相關機構,如會計師事務所,在審核現金并購時,要加強對盈余管理的考量,關注績效真實性乃至合法性,加強對執業質量的控制。

主要參考文獻:

[1] Dechow P. M.,Skinner D. J.. Earnings management:Reconciling the views of accounting aca? demics,practitioners and regulators[J]..Accounting Horizons,2000(2):235~250..

[2] Roychowdhury S.. Earnings management through real activities manipulation[J]..Journal of Accounting and Economies,2006(42):335~370..

[3] Campa D.,Hajbaba A.. Do targets grab the cash in takeovers:The role of earnings managemen[tJ].. International Review of Financial Analysis,2016(44):56~64..

[4]何燎原,王平心..控制權轉移過程中的盈余管理行為研究——基于深市上市公司的實證研究[J]..財政研究,2005(4):48~50..

[5]Erickson M.,Wang S.. Management by acquiring firms in stock for stocks[J]..Journal of Accounting and Economics,1999(2):149~176..

[6] Pungaliya R. S.,Vijh A. M.. Do acquiring firms manage earnings?[Z]..Working Paper,2009..

[7]屈海濤..盈余管理、高管權力與并購效應[J]..財會月刊,2017(15):35~40..

[8]Weston J. F.,Chung K. S.,Siu J. A.. Takeovers,restructuring and corporate governance[M]..Engle? wood Cliffs,N. J.:Prentice Hall,1999:1~25.

[9]Jensen M. C.,Ruback R. S.. The market for corporate control:The scientific evidence[J]..Journal of Financial Economics,1983(4):5~50..

[10]Bruner R. F.. Does M&A pay?A survey of evidence for the decision-maker[J]..Journal of Applied Finance,2002(11):48~69..

[11]余光,楊榮..企業購并股價效應的理論分析和實證分析[J]..當代財經,2000(7):70~74..

[12]宋希亮,張秋生,初宜紅..我國上市公司換股并購績效的實證研究[J]..中國工業經濟,2008(7):111~120..

[13]陳麗蓉,陶懷輪..終極所有權性質、政治關聯與并購長期績效[J]..財會月刊,2011(36):5~8..

[14] Agrawal A.,Jaffe J.,Mandelker G.. The postmerger performance of acquiring firms:A re-ex? amination of an anomaly[J]..Journal of Finance,1992(4):1605~1621..

[15]Bertrand O.,Betschinger M. A.. Performance of domestic and cross-border acquisitions:Empirical evidence from Russian acquirers[J]..Journal of Comparative Economics,2012(3):413~437..

[16] Louis H.. Earnings management and the market performance of acquiring firms[J]..Journal of Fi? nancial Economics,2004(1):121~148..

[17]Francoeur C.,Amar W. B.,Rakoto P.. Ownership structure,earnings management and acquiring firm post- merger market performance:Evidence from Canada[J]..International Journal of Manageri? al Finance,2012(2):110~119..

[18] Gong G. J.,Louis H.,Sun A. X.. Earnings management,lawsuits,and stock- for- stock ac? quirers market performance[J]..Journal of Finan? cial Economics,2008(1):62~77..

[19]張自巧,葛偉杰..股份支付并購中存在不同的盈余管理嗎?——來自中國上市公司的經驗證據[J]..證券市場導報,2013(1):23~28..

[20]王福勝,吉姍姍,程富..盈余管理對上市公司未來經營業績的影響研究——基于應計盈余管理與真實盈余管理比較視角[J]..南開管理評論,2014(2):95~106..

[21] Chaney P. K.,Lewis C.. Earnings management and firm valuation under asymmetric information[J]..Journal of Corporate Finance,1995(4):319 ~ 345..

[22]陳小偉,王嘯..現金流量操縱的動機研究[J]..證券市場導報,2004(10):70~72..

[23]葉志峰,胡玉明,納超洪..基于銀行借款融資動機的現金流量管理研究——來自中國證券市場的經驗證據[J]..經濟與管理研究,2009(2):30~37..

[24]李彬,張俊瑞..現金流量管理與實際活動操控關系研究[J]..預測,2010(1):60~65..

[25]Micah S.,Annette O.,et al.. Target-firm information asymmetry and acquirer returns[J]..Re? view of Finance,2009(3):467~493..

[26]趙立彬,張秋生..股份支付、盈余管理與并購績效[J]..南方經濟,2012(11):80~88..

[27]李增福,鄭友環,連玉君..股權再融資、盈余管理與上市公司業績滑坡——基于應計項目操控與真實活動操控方式下的研究[J]..中國管理科學,2011(2):49~56..

[28] Gunny K.. What are the consequences of real earnings management?[Z]..Working Paper,2005..

[29] Kim J. B,Sohn B. C.. Real versus accrualbased earning management and implied cost of equity capital[Z]..Working paper,2009..

[30]邢天才,賀銦璇..并購特征與收購公司長期并購績效研究[J]..生產力研究,2011(5):103~104..

作者單位:北京交通大學經濟管理學院,北京100044