時移事易:資本結構的動態調整

2019-09-10 02:59:09宮興國馬永康

財會月刊·下半月 2019年11期

宮興國 馬永康

【摘要】對公司資本結構動態調整進行研究,發現財務赤字與資本結構調整速度的關系不符合預期,財務赤字公司對資本結構的調整更積極。同時,樣本中財務赤字公司的平均投資支出水平也很高。在比較不同投資支出水平公司資本結構調整速度的差異時發現,投資支出高的公司資本結構調整速度更快。我國是世界上投資率最高的國家之一,這意味著我國企業在調整資本結構時面臨著不同的約束條件,因此調整策略會有差異。財務赤字、投資支出高的公司能夠對資本結構進行更快速的調整,可能說明其對股權融資有更積極的偏好,而且發現有股權融資的公司資本結構調整速度更快。

【關鍵詞】財務赤字;投資支出;資本結構動態調整;股權融資

【中圖分類號】F275.1【文獻標識碼】A【文章編號】1004-0994(2019)22-00016-9

【基金項目】河北省社會科學基金項目“戰略轉型期河北省企業財務績效評價及階段性財務策略研究”(項目編號:HB19GL013)

一、引言

資本結構領域的文獻汗牛充棟,然而我們果真已能視企業的資本結構如手中掌紋,纖毫畢見嗎?經濟學研究的核心假設是“理性人”,但是在不同的約束條件下,理性選擇會有不同的表現形式,某一理論或研究結論的成立有賴于實現其存在所依據的約束條件。在Myers[1]將資本結構稱為“迷”三十余載之后,資本結構領域的研究仍在不斷革新。除卻理論、方法上的進步,時代更易、事跡變遷也讓理性人決策時依據的約束條件發生了改變,進而會有迥異的決策選擇,對此所做的研究也就層出不窮。站在更廣泛的社會科學的角度來看,正是社會科學研究對象的異質性所滋生的變異性,讓社會科學研究在不同的社會分組和社會情境中各具風采[2]。

Shyam-Sunder等[3]設計的“財務赤字”指標,是內部現金流與投資支出等現金支出項目之間的差額,反映企業的外部融資需求。Byoun[4]將這一用于研究啄食理論的指標,用來解釋基于動態權衡理論的資本結構調整,這是其研究的特別之處。對于資本結構領域的這兩個重要的理論,Fama等[5]曾說:“也許不應再將權衡理論和啄食理論視為兩條不相交的平行線,而應將兩種理論都視為真理的一部分,它們各自詮釋了融資決策的一個方面。”在Myers等[6]之于修正啄食理論以外,Myers[7]曾貢獻于靜態權衡理論,Myers[1]提出的“調整成本”則為動態權衡理論之濫觴。權衡理論和啄食理論原本是同源異流,Byoun[4]的實踐可以說在一定程度上踐行了Fama等[5]的期望。Byoun[4]認為,在股權融資成本高于債務融資成本的條件下,財務充裕的公司會為了保留未來的借款能力而償還債務,并且也有能力更積極地降低負債率;財務赤字公司則會因有資金需求而選擇籌集債務,從而提高資本結構中債務占比的速度會更快。

Shyam-Sunder等[3]以“財務赤字”指標為基礎的研究,曾經先后被Chirinko等[8]、Frank等[9]學者質疑,其中的焦點是過分強調了企業對權益資金的厭惡。Shyam-Sunder等[3]設想,企業的管理者是不情愿使用股權融資的,因此資本結構中債務占比的降低主要依賴于企業內部產生的現金流。如果遇到資本結構失衡和陷入財務困境可能性較高的情況,企業雖然會考慮通過股權融資滿足投資需要或償付債務,但由于信息成本會導致股票的發行價格過低,企業仍會繼續保持較高的負債率或者削減投資支出[1]。不過,Frank等[9]指出,股權融資在企業外源融資中的地位已舉足輕重,甚至凈股權融資已超過凈債務融資;他們發現財務赤字公司更是較多地利用股權融資,凈債務融資并不能滿足其資金需求;他們認為財務赤字在資本結構決策的解釋中只做了很小的貢獻。即使對于債務資金,Lemmon等[10]認為,只有在不考慮借款能力時,企業才會更青睞于債務而非股權融資。Byoun[4]的結論是基于Shyam-Sunder等[3]的研究思路得出的,繼承了其觀點成立的約束條件,那么Frank等[9]所指出的這些局限,在Byoun[4]的研究中就仍然存在。

李彬[11]和甘麗凝等[12]的研究也讓我們意識到,Byoun[4]的研究結論的成立可能有著特殊的約束條件。他們發現,投資支出較高的企業相比于投資支出低的企業,資本結構的調整速度會更快。同時,可發現在研究樣本中,財務赤字公司的平均投資支出也明顯高于財務充裕公司。既然如此,無論資本結構中債務占比高于目標值還是低于目標值,財務赤字公司對資本結構的調整速度也應當快于財務充裕公司才合理。我國是世界上投資率最高的國家之一,即使這一數據被部分學者認為高估了,經過調整之后的投資率也仍然高于多數發達國家。這一認識雖然不能夠直接推斷得出我國企業的投資支出高于發達國家企業,但是仍然有著較高的參考價值。這意味著我國的上市公司在進行資本結構管理時會面臨不同的約束條件。企業的融資決策受影響的同時,相應的資本結構的調整速度也會表現出差異。

首先,本文對財務赤字和資本結構的動態調整做了研究,財務赤字公司在負債高于目標值時調整資本結構的速度更快,且與財務充裕公司調整速度的差異均在1%的水平上顯著。在負債低于目標值的向上調整中,因為資本結構的衡量方式不同,所以調整速度也有差異。以總負債率衡量資本結構時,財務赤字公司調整速度略快于財務充裕公司;以有息負債率衡量資本結構時,財務赤字公司的調整速度則顯著慢于財務充裕公司。

其次,考慮到與已有文獻的研究方法和研究樣本存在差異,對不同投資支出水平的企業的資本結構調整速度進行了比較。研究結果與李彬[11]和甘麗凝等[12]的結論一致,即投資支出高的公司調整資本結構的速度快于投資支出低的公司。而且與財務赤字分組相一致的是,總負債率和有息負債率這兩種負債率向上的調整中仍存在差異,投資支出高的公司對總負債率的提高更積極,而對有息負債率的向上調整速度則慢于投資支出低的公司。

再次,既然財務赤字公司的平均投資支出水平較高,財務赤字和投資支出高的公司在資本結構中債務占比高于目標值時,對資本結構的調整都更快更積極,故猜想其利用了權益資金滿足資金需要。通過比較采取了股權融資的公司和未采取股權融資公司的資本結構調整速度差異,發現前者的調整速度更快。

最后,要特別強調的是,在動態權衡理論中,資本結構的調整速度是同時受制于調整成本和調整收益的,而不是僅取決于調整成本。在理性人的權衡中,成本與收益是相依相存的,只有假設收益(成本)不變的情況下,才會只考慮成本(收益)。對于資本結構動態調整的研究,如果在分析經驗結果時只考慮調整成本而不考慮調整收益,則分析難免會有失當。

二、理論分析

(一)理性人對資本結構的調整

林毅夫[13]認為,在經濟學研究中最重要的是把握“理性”這個本體。啄食理論和動態權衡理論這兩個在資本結構領域研究中很重要的理論,本質上仍然是以理性人假設為基礎的。動態權衡理論強調企業會權衡調整資本結構的成本和收益,逐期實現向目標值的調整;而在Myers[7]的分析框架中,啄食理論的融資順序也是企業在信息不對稱的背景下,根據自身利益取舍選擇的結果。決策人是理性的,也就是說“一個人在做決策時,在他所知的可能選擇的方案中,總會做出他所認為最佳的選擇。”理性人所做出的決策有差異,是因為他們所面對的約束條件不同。約束條件變化,理性人的決策也會改變。但是處于相同或相似情境中的理性人所做出的決策會有一定的共同性,通過分組可以歸集這種共同性,而對差異性進行研究[2]。

對于資本結構中債務占比低于目標值的企業來說,如果企業內部產生的現金流能夠滿足自身的現金支出需要,他們可能只需要非常有限的債務資金,甚至可能會為保留未來的借款能力而進一步降低資本結構中債務占比。如果內部產生的現金流不能滿足現金支出需要,進行債務融資會很自然地納入理性人的考量之中。而且,由于其資本結構中債務占比低于目標值,對債務的承受能力也相對更高,在融資時便更可能偏好債務資金;股權融資則因為各方面的成本較高,所以被采用的可能性相對偏低。因此,對于資本結構中債務占比低于目標值的企業,財務赤字公司會比財務充裕公司對資本結構的調整更加積極。但當資本結構中債務占比高于目標值時,企業對債務的承受能力會下降,資本結構中債務占比越高,繼續負債的成本越高,企業破產的可能性也就越大。在Byoun[4]的研究結論中,財務赤字公司在資本結構中債務占比低于目標值時所做的調整更積極,而在資本結構中債務占比高于目標值時,因為償還債務的能力更低,所以對資本結構的調整速度要低于財務充裕公司。但是這一觀點忽略了財務赤字公司完全可以通過使用權益資金來實現更快的對資本結構的調整,也就是更快地降低資本結構中債務占比。財務赤字是現金支出與其內部產生的現金流的差額,而現金支出中有相當一部分是企業的各類投資支出,所以很難將財務赤字視為外生變量。另外,設計“財務赤字”指標的目的是將研究樣本進行分組,以凸顯組間的差異性,從而取得符合理論預期的結果。

對于理性的企業來說,當其資本結構中債務占比高于目標值時,繼續負債導致破產的可能性很高,在內部現金流不變的情況下,要么減少投資,要么引入權益資金。在選擇前者的情況下,Byoun[4]的結論是可以成立的。這些公司要降低負債率,如果不引入權益資金,就只能依賴自身產生的現金流,而財務充裕公司是有優勢的。另外,李稻葵等[14]發現,無論是境內投資率還是國民投資率,我國都遠高于發達國家和新興市場經濟國家的當前水平。中國情景中企業投資和美國等發達國家的企業投資存在差異,也意味著企業在進行融資決策時會面臨不同的約束條件,因而對資本結構的調整也會在一些情況下有不同的表現。投資的需要會驅使內部資金不足的公司尋求外部融資,在債務資金難以為繼的情況下權益資金是最自然的選擇。誠然,一些學者認為我國的資本市場不完善,限制了企業對股權資金的利用,但在研究方法無誤、研究數據真實、已有的相關研究結論成立的情況下,這卻是最可能的選擇。為了驗證這一點,本文預期有股權融資的企業對資本結構的調整更積極。

(二)資本結構調整速度的決定因素

權衡理論中進行權衡的主體是理性人,而要進行權衡,自然不可能只考慮成本而不考慮收益。在一些研究資本結構動態調整的文獻中,有“資本結構的調整速度取決于調整成本”這類的表述。調整成本確實是企業調整資本結構的重要阻力,但是成本總是相對于收益而言的,所以不能只將調整成本視為影響資本結構調整速度的決定因素,而應該是調整成本和調整收益共同決定了企業對資本結構的調整速度。或者說,只有在調整收益不變的情況下,調整速度才會取決于調整成本。Faulkender等[15]舉過一個簡單但有效的例子:假設兩家公司調整資本結構的成本一樣,其他因素也處于同樣的水平,但是A公司投資項目的預期凈現值高于B公司,也就是說,A公司為滿足投資需要而調整資本結構的調整收益高于B公司,這樣,調整收益較高的A公司會比B公司更積極地調整資本結構。類似的觀點黃繼承等[16]也曾有過表述,只是并未作更詳細的闡釋。

從已有研究來看,很難說資本結構的調整速度僅取決于調整成本,企業在資本結構調整決策中只考慮成本而不考慮收益。例如,經濟形勢、宏觀經濟狀況等因素會影響資本結構的調整速度[17];宏觀沖擊、經濟周期對資本結構調整速度也有影響[18,19];市場化進程不同,資本結構的調整速度會有差異[20];政治關聯與資本結構調整速度相關[21];放松利率管制可以抑制企業過度負債并加快資本結構調整速度[22];基于政策不確定性對資本結構動態調整的研究[23]。這類研究雖在此未能盡述,卻足以表明企業在調整資本結構時,不可能置收益于不顧,而只根據調整成本決定對資本結構的調整。

經濟學思想中一些有深度與活力的內容可能會迷失于傳播之中。強調資本結構的調整速度同時受制于調整成本和調整收益,一是為了澄清本研究所用術語的定義;二是因為注意到有學者在對回歸結果進行分析時,存在由于疏忽調整收益在資本結構調整中的角色,而做出可能不當的分析的情況。關于這一點,本文會在對經驗結果的分析中進一步說明。

三、研究設計

(一)基本模型設定

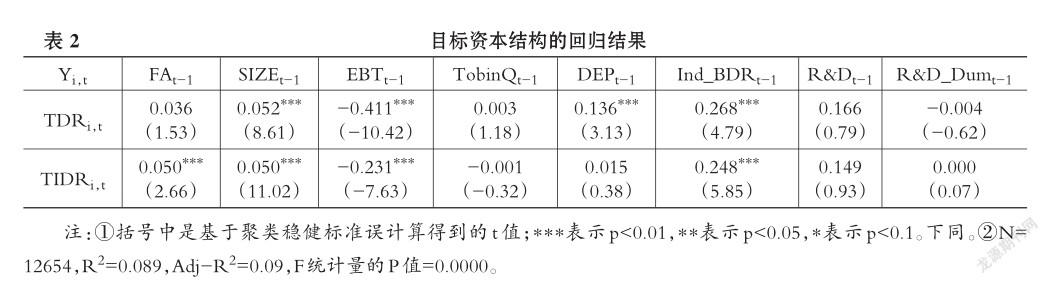

1.資本結構目標值。已有研究中較常使用的,是由一系列與目標資本結構相關的公司和行業特征變量來擬合不可觀測的資本結構目標值[4,24]。參考Flannery等[24]的模型設計,本文采用如下模型衡量資本結構目標值:

四、樣本數據描述與資本結構目標值

(一)樣本數據

本文以2007 ~ 2017年在滬、深兩市A股上市的公司為樣本,所用數據主要來自于國泰安CSMAR數據庫。篩選原則如下:①依照研究慣例,剔除金融業公司;②剔除連續數據少于3年的公司;③要求各行業每年度不能少于10家公司;④剔除TobinQ小于零和總資產等于零的公司;⑤由于本文使用了有息負債率度量資本結構,而這一變量的缺失值較多,所以對有息負債數據缺失的公司也予以剔除。最終,樣本包括了2005家公司,共計15304個年度觀察值。由于回歸方程中使用到了解釋變量的滯后一期及被解釋變量的差分項,所以實際用于回歸的樣本期間為2008 ~ 2017年,共計1968家公司,12654個年度觀察值。此外,為了克服離群值的影響,參照以往的研究,本文對模型(1)中的主要解釋變量在1%和99%分位上進行縮尾處理。其中:負債率的行業中位數(Ind_BDR)和虛擬變量R&D_Dum未作縮尾;由于部分公司R&D數據缺失,此時令R&D取值為0,所以只對其在99%分位上進行縮尾,這里也是參考Byoun[4]、Frank等[9]的做法。表1列示了主要變量的描述性統計結果。

(二)資本結構目標值

依據Flannery等[24]的研究,本文使用雙向固定效應模型對模型(1)進行估計。估計結果見表2,總負債率和有息負債率目標值的描述性結果見表1-B。

五、檢驗結果與分析

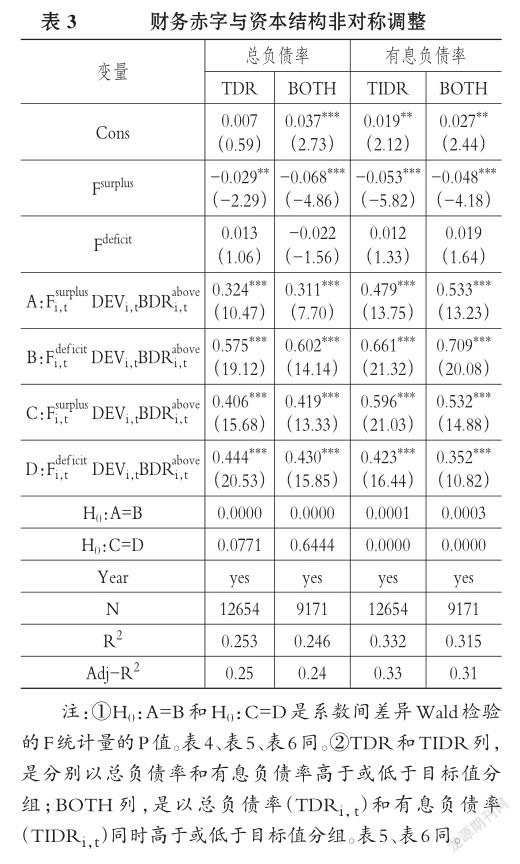

(一)財務赤字與資本結構非對稱調整

在表3列示的模型(5)的回歸結果中可以看到,資本結構中債務占比高于目標值時,不管以何種方式分組,又或以何種方式度量資本結構,財務赤字公司的調整速度都快于財務充裕公司,并且財務赤字和財務充裕兩組間調整速度的差異在1%的水平上顯著。前文曾提到,企業要降低負債率,或者利用自身產生的現金流償付債務,或者引入股權資金。在選擇前者的情況下,財務赤字因為本身的現金流量不能滿足資金支出的需要,反而需要進行外部融資,自然地,資本結構的調整速度會慢于財務充裕公司。不過,如果企業降低了利用股權資金的閾值,財務赤字公司會通過增大負債率分母的方式,相比財務充裕公司更快地調整資本結構。在資本結構低于目標值所做的調整中,財務赤字公司調整總負債率速度略快于財務充裕公司,只是系數間的差異并不顯著。有息負債率對提高資本結構所做的調整與總負債率的調整則剛好相反,財務充裕的公司更積極地提高其有息負債率,而且差異是顯著的。由于總負債率中綜合包含企業使用的所有形式的債務資金,有息負債的調整特點在總負債中被掩蓋,這在一定程度上也說明了使用有息負債率衡量資本結構的必要性。

(二)投資支出與資本結構非對稱調整

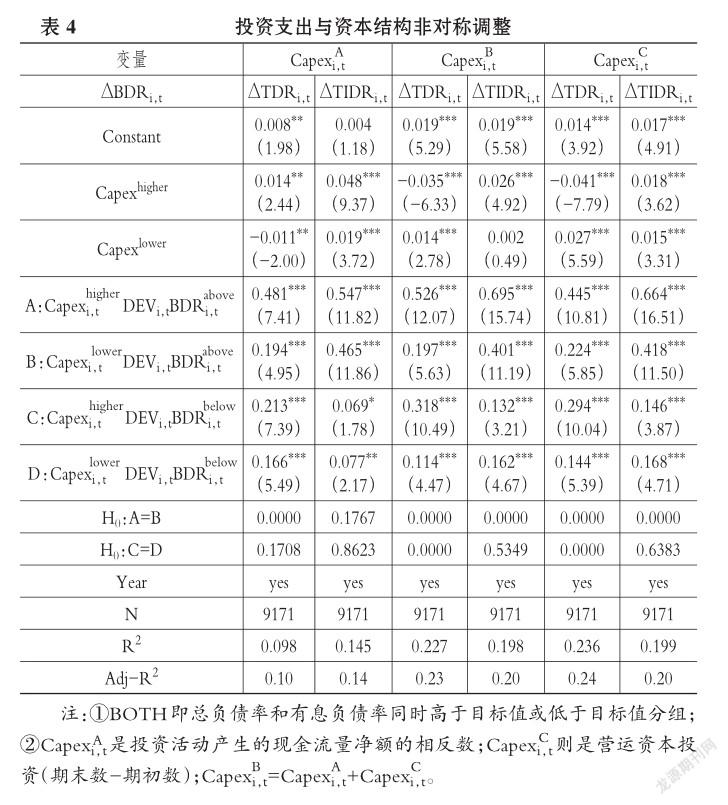

在資本結構中債務占比高于目標值的調整中,財務赤字公司相較于財務充裕公司反而有更快的調整速度,這一與Byoun[4]不一致的結果促使我們進行更深入的思考。財務赤字指標的計算中包含有現金流量、投資支出等信息,因此很難將財務赤字視為完全外生的變量。所以,財務赤字與資本結構調整的結果也有可能是受到投資支出的驅使。另外,我國投資率很高這一社會情境差異,也意味著上市公司在進行融資決策時面臨的約束條件與發達國家的公司不同,進而表現為資本結構調整速度上的差異。同時,在本文的樣本中,財務赤字公司的平均投資支出也高于財務充裕公司。因此,有必要在研究中進一步對投資支出和資本結構調整進行考察,并為我們的猜想尋求經驗數據的支持。

投資支出和資本結構非對稱調整的結果列示在表4中,本文的結果與李彬[11]和甘麗凝等[12]的結論一致。在實際值高于目標值的資本結構調整中,投資支出較高的公司調整速度基本都顯著快于投資支出較低的公司。而在資本結構向上的調整中,總負債率和有息負債率的調整策略差異又有所表現:在以財務赤字與否的分組中,總負債率向上調整的速度是財務充裕組較慢,而有息負債率是財務赤字組會更快向上調整;在以投資支出水平的分組中,則是投資支出較低組的總負債率調整速度更慢,投資支出較高組的有息負債率調整速度更慢。

考慮到財務赤字公司的平均投資支出水平顯著高于財務充裕公司,而且財務赤字公司對資本結構特別是實際值高于目標值時的調整也顯著快于財務充裕公司,可以很自然地想到表4與表3中的結果會有潛在的聯系。財務赤字公司在資本結構中債務占比高于目標值時不是削減投資減少現金支出,而是仍然保持較高的投資支出,所以在以這兩種方式對企業分組研究資本結構調整策略差異時,會發現比較相似的調整速度和相同的組間差異。

(三)資本結構在有無股權融資時的調整

我國企業對于投資有更高的偏好,會讓資本結構高于目標值的企業不愿意削減投資支出,而情愿引入股權資金,進而表現為投資支出較高的企業反而有較快的資本結構調整速度。表5的結果也證實采取股權融資的企業的資本結構調整速度更快。利用股權融資的上市公司,不管其資本結構高于目標值或是低于目標值,調整速度都快于沒有采取股權融資的公司。當然,在國內學者的研究中,一般認為我國資本市場的不健全、不完善限制了企業的股權融資。在本文的研究中,資本結構中債務占比高于目標值、投資支出高且財務赤字的公司若想要實現更快速的對資本結構的調整,就會選擇利用權益資金,從而對資本結構的調整更加積極。

“理性”是經濟學理論框架的“本體”,在Myers等[6]構建的啄食融資順序的理論分析體系中,理性人的假設仍然潛伏在基于信息不對稱建立的理論分析框架之中。他們假設管理層與現有股東的利益一致,在選擇融資方式時,一方面要避免使用風險過高的資金增加企業破產的可能性;另一方面也會考慮保留借款能力以備不時之需[7]。因此,更“安全”且信息成本更低的融資方式成為最優先的選擇。但是時代、社會背景不同的理性人面臨的約束條件不同,做出的決策也是不同的。如李心合等[25]指出,“就中國企業的融資而言,經營性負債總是優于金融性負債,企業會首先考慮采用成本和風險都較低的經營性負債。”理論基礎也在于此。

(四)資本結構非對稱調整

表6展示了我國上市公司資本結構的調整速度與非對稱調整的速度差異。資本結構中債務占比高于目標值的企業,其資本結構調整速度在數值上均大于低于目標值的企業,表明他們對資本結構有更積極的調整。前文曾強調,理性人在調整資本結構時不會只考慮調整成本而忽視調整收益;資本結構的調整速度只有在調整收益不變的情況下才會取決于調整成本。這也就意味著,在資本結構的非對稱調整中,高于目標值和低于目標值時調整速度的差異,不只是因為調整成本不同,還可能是因為理性人調整資本結構時面臨的調整收益不同。

王正位等[26]在利用1998 ~ 2005年A股上市公司數據對資本結構非對稱調整的研究中,認為向下調整資本結構時面臨的是股票市場的摩擦,而向上調整資本結構時主要面對銀行系統的摩擦,因此,資本結構非對稱調整速度的差異是因為在股票市場融資時的摩擦程度和從銀行系統融資所面臨的摩擦程度不同。這種對資本結構非對稱調整結果的解釋,似乎忽視了理性人在調整資本結構時會考慮的調整收益的存在。可以假設資本結構的調整成本中僅有資本市場的摩擦,而且股票市場的摩擦程度和銀行系統的摩擦程度相同,但是如果調整資本結構的收益不同,企業也會對資本結構采取不同的調整策略,即資本結構調整速度仍會有差異。

六、結論

本文的研究是圍繞財務赤字和資本結構非對稱調整展開的。已有研究認為,財務赤字公司會在資本結構中債務占比低于目標值時表現出更快的調整速度,而在高于目標值時,調整速度會慢于財務充裕公司。但本文利用上市公司數據進行研究發現,財務赤字公司在資本結構中債務占比高于目標值時的調整速度是快于財務充裕公司的,因此關注到其他變量的影響。筆者注意到我國的投資率高于大多數發達國家,同時,財務赤字公司的平均投資支出也要高于財務充裕公司,這也就意味著我國上市公司在進行資本結構調整決策時可能面臨不同的約束條件,從而財務赤字公司在高于資本結構目標值的調整中才會有與國外已有研究不一致的結果。無獨有偶,本文還發現投資支出較高的公司對資本結構的調整速度是快于投資支出較低公司的,所以前述結果的差異很可能是存在的。不過,財務赤字但投資支出較高的這些公司何以會有更高的資本結構調整速度呢?對上市公司按照是否利用股權融資分組,發現有股權融資的公司相比沒有股權融資的公司,對資本結構的調整更加積極。除此以外,本文還強調資本結構的調整速度同時受制于調整成本和調整收益,對調整收益的忽視可能會影響基于回歸結果所做的分析。

主要參考文獻:

[1]Myers S. C.. The capital structure puzzle[J]..The Journal of Finance,1984(3):575~592..

[2]謝宇.社會學方法與定量研究(第二版)[M]..北京:社會科學文獻出版社,2012:1~224..

[3] Shyam- Sunder L.,Myers S. C.. Testing static tradeoff against pecking order models of capital structure[J]..Journal of Financial Economics,1999(3):219~244..

[4] Byoun S.. How and when do firms adjust their capital structures toward targets?[J]..The Journal of Finance,2008(6):3069~3096..

[5] Fama E. F.,French K. R.. Financing decisions:Who issues stock?[J]..Journal of Financial Eco? nomics,2005(3):549~582..

[6] Myers S. C.,Maljuf N. S.. Corporate financing and investment decisions when firms have informa? tion that investors do not have[J]..Journal of Fi? nancial Economics,1984(2):187~221..

[7]Myers S. C.. Determinants of corporate borrowing[J]..Journal of Financial Economics,1977(2):147~175..

[8]Chirinko R. S.,Singha A. R.. Testing static tradeoff against pecking order models of capital structure:A critical comment[J]..Journal of Financial Eco? nomics,2000(3):417~425..

[9] Frank M. Z.,Goyal V. K.. Testing the pecking order theory of capital structure[J]..Journal of Fi? nancial Economics,2003(2):217~248..

[10]Lemmon M. L.,Zender J. F.. Debt capacity and tests of capital structure theories[J]..Journal of Fi? nancial and Quantitative Analysis,2010(5):1161 ~ 1187..

[11]李彬..非理性投資行為、債務穩健性與資本結構動態調整[J]..經濟科學,2013(4):103~115..

[12]甘麗凝,武洪熙,牛芙蓉等..大型投資與資本結構動態調整——基于中國上市公司的經驗證據[J]..會計研究,2015(9):59~67..

[13]林毅夫..本體與常無[M]..北京:北京大學出版社,2012:1~304..

[14]李稻葵,徐欣,江紅平..中國經濟國民投資率的福利經濟學分析[J]..經濟研究,2012(9):46~56..

[15] Faulkender M.,Flannery M. J.,Hankins K. W.,et al.. Cash flows and leverage adjustments[J].. Journal of Financial Economics,2012(3):632 ~ 646.

[16]黃繼承,朱冰,向東.法律環境與資本結構動態調整[J]..管理世界,2014(5):142~156..

[17] Cook D. O.,Tang T.. Macroeconomic conditions and capital structure adjustment speed[J].. Journal of Corporate Finance,2010(1):73~87..

[18]于蔚,金祥榮,錢彥敏..宏觀沖擊、融資約束與公司資本結構動態調整[J]..世界經濟,2012(3):24~47..

[19]潛力,胡援成..經濟周期、融資約束與資本結構的非線性調整[J]..世界經濟,2015(12):135~158..

[20]姜付秀,黃繼承..市場化進程與資本結構動態調整[J]..管理世界,2011(3):124~134..

[21]況學文,陳志鋒,金碩..政治關聯與資本結構調整速度[J]..南開經濟研究,2017(2):133~152..

[22]王紅建,楊箏,阮剛銘等..放松利率管制、過度負債與債務期限結構[J]..金融研究,2018(2):100~ 117..

[23]王朝陽,張雪蘭,包慧娜..經濟政策不確定性與企業資本結構動態調整及穩杠桿[J]..中國工業經濟,2018(12):134~151..

[24]Flannery M. J.,Rangan K. P.. Partial adjustment toward target capital structures[J]..Journal of Fi? nancial Economics,2006(3):469~506..

[25]李心合,王亞星,葉玲..債務異質性假說與資本結構選擇理論的新解釋[J]..會計研究,2014(12):3~10..

[26]王正位,趙冬青,朱武祥..資本市場摩擦與資本結構調整——來自中國上市公司的證據[J]..金融研究,2007(6):109~119..

作者單位:燕山大學經濟管理學院,河北秦皇島066004