證監會行政處罰、審計市場競爭壓力與審計質量

2019-09-10 05:08:45程文莉張銀花謝依夢

財會月刊·下半月 2019年11期

程文莉 張銀花 謝依夢

【摘要】近年來審計失敗案件頻發,證監會行政處罰的作用越來越受關注。以我國滬深A股上市公司2013~2017年的年度數據為樣本,實證分析證監會行政處罰和審計市場競爭壓力對審計質量的傳導機理和傳導效應以及兩者在此過程中的交互關系。結果表明:會計師事務所面臨的市場競爭壓力與審計質量呈負相關關系,證監會行政處罰與審計質量顯著正相關,而且證監會對違規會計師事務所的行政處罰能在一定程度上抑制審計市場競爭壓力對審計質量的負面影響。進一步研究表明,證監會行政處罰的抑制效應會隨著處罰次數、處罰等級和處罰金額的增加而增強。

【關鍵詞】證監會行政處罰;競爭壓力;操控性應計;審計質量

【中圖分類號】F239.0【文獻標識碼】A【文章編號】1004-0994(2019)22-0096-9

【基金項目】國家社會科學基金西部項目(項目編號:17XJY007);國家社會科學基金項目(項目編號:16BZZ075);國家自然科學基金青年項目(項目編號:71402109)

一、引言

一般來說,審計質量受到審計需求、審計供應以及審計監管三方面的影響[1]。但已有研究發現,在我國新興轉軌市場中,上市公司的盈余管理動機較強,對高質量審計的需求不足[2],會計師事務所面對競爭壓力采取的低審計定價策略,嚴重影響了審計資源的合理配置,以致高質量審計供應較難[3],而法律訴訟機制對審計質量的約束作用也微乎其微[4]。在此情況下,以證監會為主體的監管部門實施的政府管制對審計質量的約束就不可或缺。自1998年以來,證監會逐步加強對審計失敗案例的查處,并陸續對發生審計失敗的會計師事務所開出行政“罰單”。據統計,2001 ~ 2017年平均每年有4家會計師事務所被處罰,且處罰次數、處罰等級和處罰金額都有明顯增加的趨勢。

既然證監會如此重視行政處罰,由此引發的一個疑問是:證監會行政處罰能否有效地遏制會計師事務所和審計師的機會主義行為?更進一步,證監會行政處罰是否能對審計市場競爭壓力與審計質量的關系產生影響?基于此,本文以滬深A股上市公司2013~2017年的年度數據為樣本,以操控性應計的絕對值作為審計質量的替代變量,實證考察了證監會行政處罰和審計市場競爭壓力對審計質量的傳導機理和傳導效應以及兩者在此過程中的交互關系。

二、文獻回顧

1.審計市場競爭壓力與審計質量的關系研究。現有文獻關于競爭壓力與審計質量關系的研究仍未形成一致結論。“競爭動力學說”認為,競爭性的產品市場會促使公司提高產品質量,同樣地,競爭性的審計市場也能促使會計師事務所提高審計質量。從聲譽維護方面來看,規模較大的會計師事務所由于擁有的客戶量較大,基本不會受到客戶壓力和威脅的影響,但會為避免遭受訴訟風險和聲譽損失實施高質量的審計程序、出具高質量的審計報告,因此,聲譽越好的會計師事務所審計質量越高[5]。從搶占市場份額方面來看,一般擁有高層次審計業務的會計師事務所,為了爭奪更多的客戶和市場份額,必將投入更多的人力財力來提升高端客戶最為看重的注冊會計師專業勝任能力,從而提升會計師事務所的審計質量。“生存壓力學說”認為,在競爭激烈的審計市場中,會計師事務所會迫于生存壓力降低審計質量,主要表現在兩方面:①審計獨立性缺乏,規模較小的會計師事務所往往對客戶存在較強的依賴性,易受客戶壓力和威脅的影響,可能出現審計意見被購買現象;②低價競爭現象泛濫,即當審計市場競爭異常激烈時,會計師事務所容易迫于競爭壓力降低審計收費,甚至會為了獲得審計服務標的而犧牲審計質量[5,6],但這種低價競爭策略往往會導致審計資源無法在審計工作中得到合理配置,從而不得不通過降低審計質量來獲取價格補償[7]。

2.行政處罰與審計質量的關系研究。國外關于行政處罰與審計質量關系的研究成果頗豐,普遍認為大規模會計師事務所為了維護其自身聲譽、降低訴訟成本,更可能提供高質量的審計。但審計質量是由聲譽效應還是保險效應主導,對于這一問題尚未形成一致結論。

在國內,會計師事務所面臨的法律風險較低,審計聲譽機制雖能發揮一定作用,但不完全有效[8-10]。因此,關于行政處罰與審計質量關系研究的結論仍存在較大的爭議。劉笑霞和李明輝[11]、朱松和柯曉莉[12]研究發現,行政處罰可以通過審計市場聲譽機制改善審計質量。但王兵等[9]以2001~2009年被證監會處罰的會計師事務所為樣本,從受罰注冊會計師和受罰會計師事務所兩個層面研究發現,無論是會計穩健性還是操縱性應計利潤衡量的審計質量都未得到改善。李莫愁、任婧[13]從審計意見和審計收費兩個角度考察發現,行政處罰未顯著提高出具非標審計意見的概率,也未因為聲譽受損受到市場的懲罰,并不具備顯著的糾錯功能。

3.行政處罰、競爭壓力與審計質量的關系研究。已有研究表明,由于我國審計市場競爭壓力大,高審計質量需求不足,會計師事務所審計質量普遍不高。雖然在以證監會為主體的監管環境下,推動審計市場改革、引入國際準則以及鼓勵會計師事務所合并等多項措施在一定程度上提高了審計質量,但對證監會行政處罰能否緩解審計市場競爭壓力對審計質量的負面影響,至今尚無經驗證據。

總體而言,上述文獻大多只考慮了審計市場競爭壓力對審計質量的傳導效應或僅用是否受到證監會行政處罰來設置虛擬變量考察證監會行政處罰對審計質量的傳導機制,未考慮不同類型和不同程度行政處罰的糾錯效應,且忽略了會計師事務所在同時面臨證監會行政處罰和審計市場競爭壓力的主觀反應。因此,本文擬通過實證檢驗來分析證監會行政處罰和審計市場競爭壓力對審計質量的傳導機理和傳導效應以及兩者在此過程中的交互關系。

三、理論分析與假設提出

1.審計市場競爭壓力與審計質量。

(1)已有研究結論多以聲譽機制為基礎,且多以規模較大、聲譽較好的會計師事務所為研究對象,而對于規模較小和聲譽較差的會計師事務所并未進行深入探究。事實上,我國證券審計市場中具有較大規模和聲譽較好的會計師事務所為數不多,更多的會計師事務所往往因規模較小而受到客戶壓力和威脅的影響,同時其又無力支付培養注冊會計師專業勝任能力的專項費用,從而影響審計獨立性和審計報告的專業性,導致審計質量下降。

(2)我國上市公司的盈余管理動機較強,對高質量審計的需求不足[2],這可能會導致“劣幣驅逐良幣”現象,降低整個市場的審計師獨立性[11]。全國范圍內具有領先地位的會計師事務所較少,因此會計師事務所激烈的競爭將直接導致會計師事務所對客戶(尤其是大客戶)的依賴性增強,從而在審計執行過程中處于被動地位,進而導致審計質量下降。

(3)我國審計市場持續低價競爭嚴重,會計師事務所之間為了爭奪客戶資源,不惜采取低價審計收費策略[7]。當審計收費過低且難以保證正常的利潤率時,一方面會計師事務所會因沒有能力組織專業培訓和實施質量控制,減少在員工培訓上的花費,直接導致審計師專業勝任能力弱化,從而降低了審計質量;另一方面會計師事務所只能通過減少必要審計程序、聘請經驗不足的助理人員等手段降低審計收費,從而導致審計質量降低。

(4)我國資本市場投資者保護機制、政策制度等不健全,需要逐步建立、完善與實施[15]。相關制度規范尚不健全的法律環境,使得會計師事務所和審計師缺乏應有的謹慎性、獨立性和規范性。同時,較低的違規成本和訴訟成本也使得會計師事務所和審計師主動提供高質量審計的動機不足,從而導致審計質量下降。

通過上述分析可知,會計師事務所規模普遍較小、被審計客戶對高質量審計需求缺乏、審計市場嚴重的低價競爭現象以及相關制度法規的不健全,使得會計師事務所在審計市場的競爭壓力下很難保證審計質量。基于此,本文提出以下假設:

假設1:在其他條件不變的情況下,審計市場競爭壓力對審計質量有負向影響。

2.證監會行政處罰與審計質量。已有研究指出,訴訟風險是影響審計師獨立性的一個重要因素,監管部門的懲戒會影響會計師事務所和審計師的審計行為。

(1)證監會實施行政處罰的目的在于糾正會計師事務所和審計師的違法行為,督促注冊會計師提高專業勝任能力、遵守職業道德,加強會計師事務所的風險控制。若會計師事務所或審計師在受罰后依然不整改,則其可能受到證監會更為嚴厲的處罰。因此,行政處罰有助于改進會計師事務所和審計師的審計行為,進而提升審計質量。

(2)由于社會公眾對壞消息的敏感度高于好消息,當會計師事務所被證監會處罰或主審的上市公司被發現財務造假或舞弊行為而受到證監會處罰時,這就向社會公眾傳遞了一種低審計質量的信號。這時,被處罰的會計師事務所往往會面臨監管機構和社會公眾更多、更嚴厲的監管,從而迫使受罰會計師事務所努力提高其審計質量。

(3)證監會行政處罰將使受罰會計師事務所和審計師的聲譽受損,從而可能導致其客戶訂單減少、市場份額下降[16],為維護聲譽會計師事務所會主動提高審計質量。

根據證監會行政處罰的威懾教育機制、信號傳遞機制以及聲譽機制對審計質量的影響,本文提出以下假設:

假設2:在其他條件不變的情況下,證監會行政處罰有助于提高會計師事務所審計質量。

3.行政處罰、競爭壓力與審計質量。審計質量很大程度上取決于審計獨立性,且審計獨立性直接受外部約束的影響[17],而外部約束的主要形式通常表現為審計市場競爭壓力和證監會行政處罰約束。那么,會計師事務所在同時面臨這兩種約束的情況下會做出怎樣的反應呢?決定企業成敗的首要因素是人,即企業員工是否能夠步調一致、積極主動地向同一個目標邁進,這是企業順利經營的基本前提。同理,審計市場的健康發展離不開會計師事務所,即所有會計師事務所趨向一個共同目標是審計市場可持續發展的基礎。而證監會實施的行政處罰恰好能引導會計師事務所積極主動地朝著如何規避行政處罰這一目標前進,從而提高審計質量。

會計師事務所在面臨行政處罰時,往往會產生嚴重的聲譽損失和財產損失。而這時管理層通常會在主觀上思考競爭壓力與行政處罰對會計師事務所后續發展的影響,從而做出有利于會計師事務所發展的決策。其決策無非三種:一是“虛心接受,及時改正”;二是“置之不理,無所畏懼”;三是“另辟蹊徑,挽回損失”。第一種決策是行政處罰有效的表現,即管理者為彌補行政處罰對會計師事務所帶來的損失,及時采取措施,例如,及時發表聲明致歉,保證采取積極的措施應對;召集員工開會討論并對執業質量做出嚴格要求;通過培訓提升審計師專業勝任能力及簽字會計師職業素養。第二種決策是行政處罰無效的表現,即會計師事務所在受到證監會處罰后,管理者往往抱著僥幸心理,認為各種損失都是暫時的,從而保持原來的競爭策略和審計行為。第三種決策是消極應對行政處罰的表現,即會計師事務所在受到證監會處罰后,管理層非但不采取措施及時改正錯誤,反而變本加厲,試圖通過其他審計業務彌補損失。顯然,后兩種決策容易導致會計師事務所再次受罰,造成更嚴重的損失。因此,不管會計師事務所在審計市場中面臨著多大的競爭壓力,其管理層最終都會趨向選擇同一種反應,即“虛心接受,及時改正”,從而提高審計質量。

基于上述分析可知,實施的行政處罰有助于緩解競爭壓力對審計質量的負向影響。因此,本文提出以下假設:

假設3:在其他條件不變的情況下,證監會行政處罰有助于抑制審計市場競爭壓力對審計質量的負向影響。

四、研究設計

1.樣本選擇與數據來源。本文選取2013~2017年間滬深兩市所有A股上市公司為初始樣本,按照下述原則進行篩選:①剔除金融、保險類公司;②剔除ST公司;③剔除由國際四大會計師事務所審計的樣本公司數據;④剔除變更會計師事務所、數據缺失和控制鏈條缺失以及2010 ~ 2012年主審會計師事務所受過證監會行政處罰的樣本公司;⑤為了剔除異常值的影響,對連續變量進行了1%和99%分位的Winsorize處理。根據上述原則,最終得到8220個有效觀測值。

數據來源為CSMAR數據庫、Wind資訊數據庫和作者手工搜集。其中,會計師事務所及其排名、證監會行政處罰情況等手工搜集數據來源于中國注冊會計師協會網站和各省注冊會計師協會網站公布的“會計師事務所綜合評價信息”和行政處罰公告,統計軟件采用Stata 12.0。

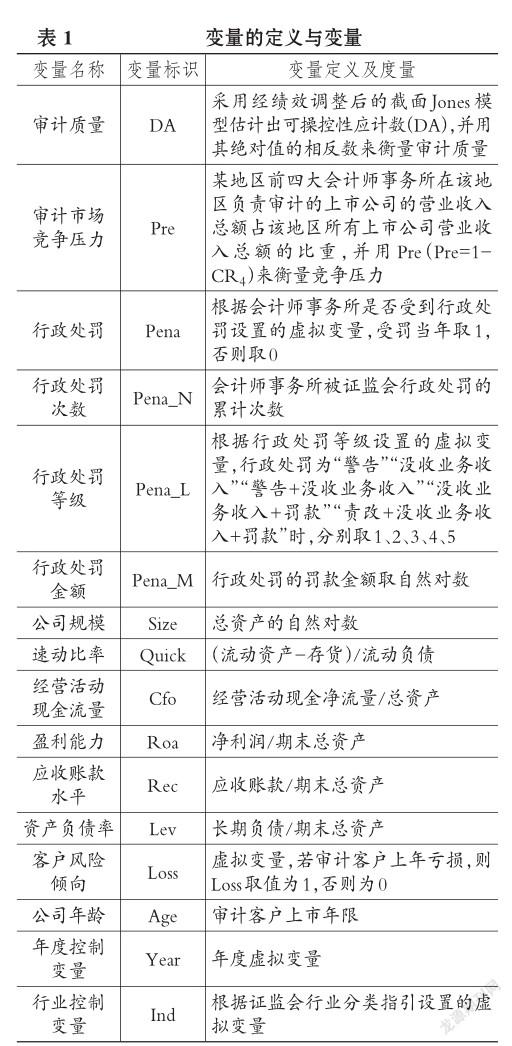

2.變量篩選與內涵界定。

(1)因變量。鑒于審計質量無法直接觀測,學術界主要采用替代變量來刻畫審計質量[18]。替代變量主要包括兩種類型:一是輸入型替代變量,即從審計投入的角度來度量審計質量,如審計時間、會計師事務所規模和審計費用等;二是輸出型替代變量,即從審計結果的角度來度量審計質量,如已審的公司財務報表被查出違規、已審的公司財務報表被重述、已審的公司財務報表被出具“非標準”審計意見以及公司盈余管理問題等[1]。張宏亮、文挺[19]以權益資本成本效應、違規可能性和財務報表重述概率作為過濾檢驗變量,檢驗了采用審計收費、會計師事務所規模等六個指標來刻畫審計質量的有效性,結果表明,“國內十大”會計師事務所和可操控性應計的表征效果最好,而“國際四大”會計師事務所和審計費用的表征效果較差。

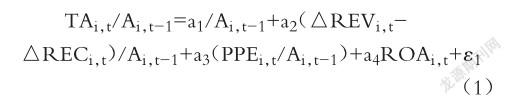

基于本文的研究目的,參考Kothari等[20]的做法,本文采用經績效調整后的截面Jones模型估計出的可操控性應計(DA)的絕對值來表征審計質量[21]。可操控性應計的估算模型如下:

其中,TAi,t代表i公司t年的總應計利潤,等于凈利潤減去經營活動現金流;Ai,t-1為i公司t-1年末的資產規模;△REVi,t代表i公司t年度營業收入的凈增加量;△RECi,t為i公司t年度應收賬款凈額的同比增量;PPEi,t為i公司t年末的固定資產,ROAi,t為i公司t年末的資產收益率。本文利用上述模型,采用分年度、分行業回歸后取得的殘差的絕對值(可操控性應計|DA|)表征審計質量。|DA|值越大,表明審計質量越差。同時,為了方便進行回歸分析,取|DA|的相反數來刻畫審計質量。

(2)主要自變量有兩個:

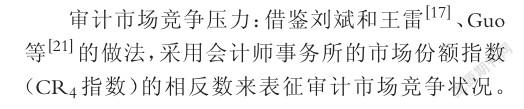

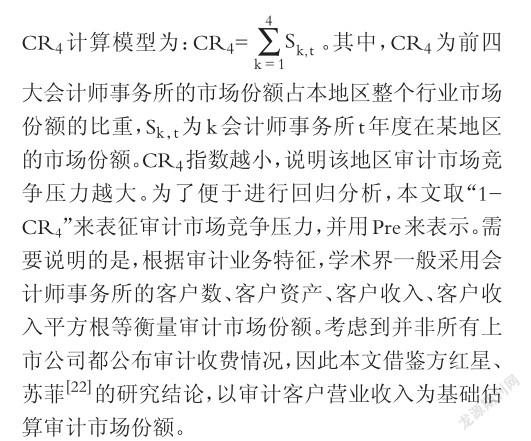

證監會行政處罰:關于行政處罰的度量,本文借鑒王兵等[9]、劉笑霞和李明輝[11]、李莫愁和任婧[13]的做法,以是否受到行政處罰設置虛擬變量來表征。具體而言,會計師事務所受到證監會行政處罰當年取1,否則取0。此外,為了提高實證研究的嚴謹性和科學性,本文還從行政處罰次數、行政處罰等級(警告、沒收業務收入、警告+沒收、沒收+罰款、責改+沒收+罰款)和行政處罰金額三個維度刻畫會計師事務所的受罰程度。

(3)控制變量。參照Chen等[23]、Chen等[24]、葉凡等[25]、吳秋生等[26]、吳偉榮和李晶晶[27]的研究,還對以下影響審計質量的變量進行了控制:公司規模(Size)、速動比率(Quick)、經營活動現金流量(Cfo)、盈利能力(Roa)、應收賬款水平(Rec)、資產負債率(Lev)、客戶風險傾向(Loss)、公司年齡(Age)、年度效應(Year)和行業效應(Ind)等。

綜上所述,本文(包括拓展性檢驗)涉及的主要變量匯總如表1所示。

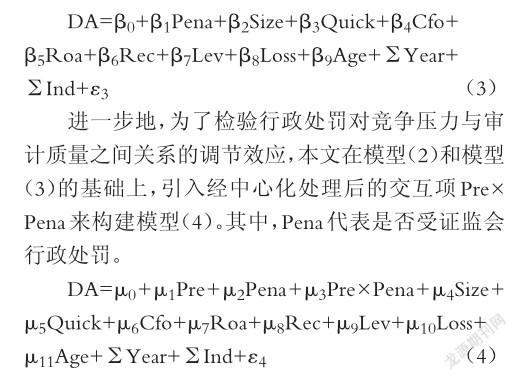

3.模型構建。參考Chen等[23]、Chen等[24]、葉凡等[25]、吳秋生等[26]、吳偉榮和李晶晶[27]的研究,構建模型(2)和模型(3)來檢驗前文假設:

其中,模型(2)中DA代表審計質量,Pre代表會計師事務所面臨的競爭壓力,其余均為控制變量。通過觀察Pre的系數α1來檢驗假設1,若α1顯著為負,則說明審計市場競爭壓力與審計質量顯著負相關。

另外,為了檢驗證監會行政處罰對審計質量的傳導機制,本文構建模型(3)并用回歸系數β1反映行政處罰對審計質量的影響。

五、實證結果與分析

1.描述性統計分析。表2報告了主要變量的描述性統計結果。由表2可以看出,審計質量(DA)的均值為-0.0447(標準差為0.0415)、Pre的均值為0.5039(標準差為0.2316),這意味著我國審計市場發展嚴重不均衡,不同會計師事務所的審計質量也參差不齊。同時,從Pena的均值0.1650來看,證監會對會計師事務所的懲罰比較普遍,這也從側面凸顯了本文研究的必要性和重要意義。

為了避免或減弱遺漏變量等對回歸結果的影響,本文經過Hausman檢驗選擇采用固定效應模型,同時使用標準差調整的固定效應回歸方法對上述模型進行回歸,以增強結論的可靠性。

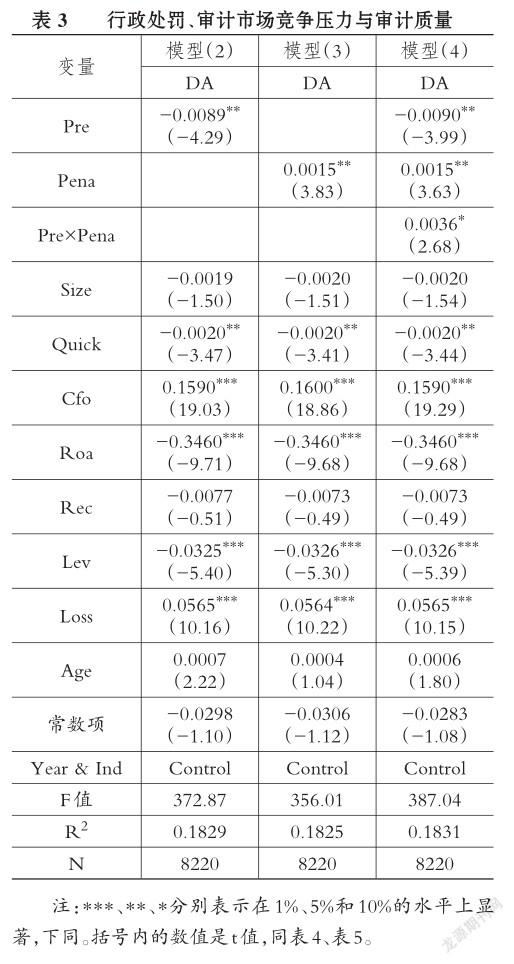

2.回歸分析。以DA為審計質量的表征指標,對證監會行政處罰、審計市場競爭壓力與審計質量之間的關系進行實證檢驗,回歸結果見表3。由模型(2)的回歸結果可知,會計師事務所審計競爭壓力(Pre)的回歸系數為-0.0089,在5%的水平上顯著為負,表明會計師事務所面臨的競爭壓力每增加1個標準差,審計質量將會降低0.89%。這意味著來自競爭對手的競爭壓力會使會計師事務所通過降低審計質量來獲取市場份額,這與假設1相符。

同理,從模型(3)的回歸結果來看,Pena的系數為0.0015且在5%的水平上顯著,表明證監會對會計師事務所的處罰顯著降低了上市公司的操控性應計利潤,在一定程度上發揮了糾錯功能,假設2得到驗證。

進一步地,模型(4)中證監會行政處罰(Pena)與審計市場競爭壓力(Pre)的交互項Pre×Pena的系數為0.0036,這說明由于證監會行政處罰對審計市場競爭壓力與審計質量具有調節效應,會計師事務所在受罰后的審計執業比受罰前更嚴格,從而在一定程度上抑制了會計師事務所在競爭壓力下的機會主義行為,同時體現了會計師事務所選擇主動提高審計質量、規避行政處罰的主觀反應。這與假設3的預期基本吻合。

在控制變量中,Quick、Roa、Lev與DA顯著負相關,Cfo、Loss與DA顯著正相關,表明經營活動現金流凈額越高、盈利能力越強的樣本公司,其可操控性應計利潤越小;而面臨業績下滑壓力越大的公司,越有可能利用操控性應計利潤來進行盈余管理。這些結果與現有主流文獻的結論基本一致,故在此不再贅述。

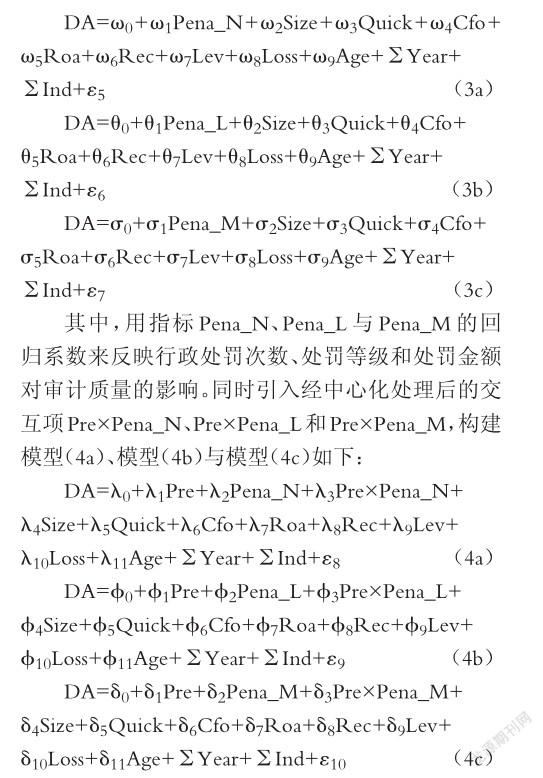

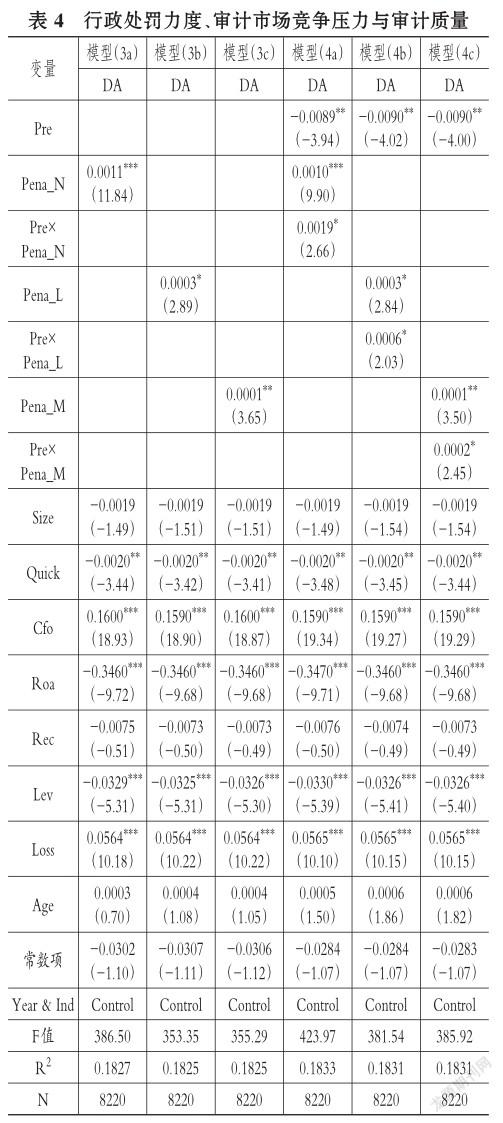

3.進一步分析:行政處罰力度、審計市場競爭壓力與審計質量。為了進一步檢驗證監會不同處罰力度的糾錯效應差異,本文引入了行政處罰次數(Pena_N)、處罰等級(Pena_L)和處罰金額(Pena_M)等變量構建模型(3a)、模型(3b)與模型(3c),具體如下:

上述模型中,通過Pre×Pena_N、Pre×Pena_L與Pre×Pena_M的回歸系數來表示不同行政處罰力度對審計質量的糾錯效應,其余變量與前文一致。

然后,通過Hausman檢驗并使用標準差調整的固定效應回歸方法對上述模型進行回歸。由表4的回歸結果可知,模型(3a)、模型(3b)與模型(3c)中的Pena_N、Pena_L和Pena_M的回歸系數分別是0.0011、0.0003和0.0001,分別在1%、10%和5%的水平上顯著。上述結果表明不同行政處罰力度對審計質量均有糾錯功能,但其顯著性存在差異。模型(4a)、模型(4b)與模型(4c)中的Pre×Pena_N、Pre×Pena_L和Pre×Pena_M的回歸系數分別為0.0019、0.0006和0.0002,均在10%的水平上顯著。這表明采用相對嚴格的處罰顯著強化了證監會行政處罰對審計市場競爭壓力與審計質量之間關系的調節作用,即證監會行政處罰的糾錯效應會隨著處罰次數、處罰等級和處罰金額的增加而增強。其他控制變量的回歸結果與表3的結果基本一致,故在此不再贅述。

4.穩健性檢驗。

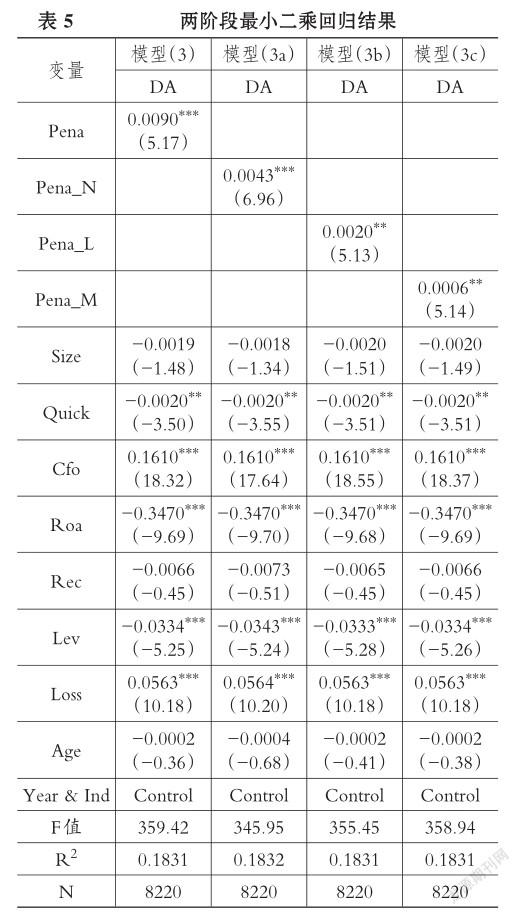

(1)內生性檢驗。審計質量與證監會行政處罰之間可能存在互為因果的關系,由此產生內生性問題。對此,本文參考翟淑萍等[28]的做法,采用兩階段最小二乘方法進行處理。

第一階段,本文建立以證監會行政處罰為因變量、以其他控制變量為自變量的回歸模型(5),對證監會行政處罰與處罰力度分別進行估計。

第二階段,將Pena、Pena_N、Pena_L、Pena_M的估計值代替變量本身作為工具變量對模型(3)、模型(3a)、模型(3b)與模型(3c)進行回歸。表5的結果顯示,Pena、Pena_N、Pena_L和Pena_M的回歸系數分別為0.0090、0.0043、0.0020和0.0006,分別在1%、1%、5%和5%的水平上顯著,比未控制內生性時的顯著性水平有所提高,但依然支持前文的檢驗結論。

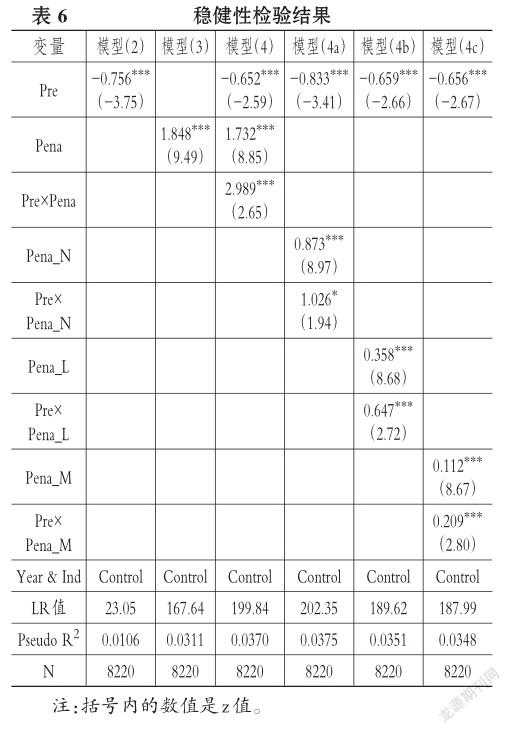

(2)其他穩健性檢驗。為了檢驗研究結論可靠性,本文還進行了以下穩健性檢驗:①采用出具非標準審計意見的概率來表征審計質量,即運用Logistic回歸方法,檢驗審計市場競爭壓力與非標準審計意見的相關性;②以會計師事務所審計客戶的資產規模為基礎估算其市場份額,計算地區審計市場的競爭壓力指數,替換正文部分以審計客戶營業收入為基礎估算市場份額的做法。上述穩健性檢驗的結果詳見表6。

從表6的穩健性檢驗結果來看,Pre的回歸系數均顯著為負,模型(3)中的Pena、模型(4)的Pre×Pena和模型(4a)~(4c)中的Pre×Pena_N、Pre×Pena_L、Pre×Pena_M的回歸系數均顯著為正。這都說明審計市場競爭壓力與審計質量呈顯著負相關關系,而證監會行政處罰通過威懾教育機制,可以引導會計師事務所主動選擇提高審計質量來規避處罰風險,從而在一定程度上緩解審計市場競爭壓力對審計質量帶來的負面影響,再次驗證了前文的假設以及表3與表4的檢驗結論。

六、研究結論與啟示

1.研究結論。本文選取2013~2017年間我國滬深A股上市公司為樣本,實證考察了證監會行政處罰和審計市場競爭壓力對審計質量的影響以及兩者在此過程中的交互關系。實證結果表明:第一,審計市場競爭壓力的增大可能導致審計質量下降。這說明審計市場競爭壓力過大,不僅不能轉化為提高審計質量的動力,反而可能導致審計質量下降。第二,證監會行政處罰能夠促使受罰會計師事務所提高審計質量,表明證監會行政處罰能夠有效遏制會計師事務所和審計師的機會主義行為。第三,證監會行政處罰能在一定程度上緩解審計市場競爭壓力對審計質量的負面影響,說明證監會行政處罰具有顯著的糾錯效應,且這種糾錯效應會隨著處罰次數、處罰等級和處罰金額的增加而加強。也就是說,證監會行政處罰帶來的聲譽和財產損失,可以讓違規會計師事務所吸取教訓,并在一定程度上引導會計師事務所為規避再次受到證監會行政處罰的風險,做出主動履行法定義務、改善審計質量的主觀反應。

2.啟示。通過上述結論本文得出以下幾點啟示:①我國審計市場競爭壓力越大,審計質量越差。雖然近幾年國家和各地政府在調整審計市場結構、提升審計市場集中度方面下了很大功夫,但效果并不顯著。因此,國家應進一步提升審計市場集中度、減小審計市場競爭壓力,國家相關部門在制定社會審計相關政策的同時,還應關注其施行效果以及各地實際的審計質量,并及時通過審計市場的反應做出調整,從而保證相關政策及時落地。②證監會行政處罰可以在一定程度上促進審計質量的提升,因此,證監會及相關監管機構有必要對違規會計師事務所實施嚴格的行政處罰。③會計師事務所的審計質量受審計市場競爭壓力與行政處罰的共同作用,適度的行政處罰對審計市場競爭壓力與審計質量的負相關關系具有負向調節作用。

因此,證監會及相關監管部門應兼顧競爭壓力與行政處罰,宏觀調控審計市場,把握行政處罰頻率,適時警示當地會計師事務所謹記審計質量才是生存之本;對于違規行為采取更嚴厲的行政處罰措施,讓會計師事務所因畏懼行政處罰而主動提升審計質量;改進罰款金額的計算標準,促使會計師事務所主動采取高質量審計、穩定審計收費、從根本上提升產品競爭力的戰略。

主要參考文獻:

[1]Defond M.,Zhang J.. A Eeview of Archival Auditing Research[J]..Journal of Accounting and Economics,2014(2-3):275~326..

[2]Wang Q.,Wong T. J.,Li J. X.. State Ownership,theInstitutionalEnvironment,andAuditor Choice:Evidence from China[J]..Journal of Accounting and Economics,2008(1):112~134..

[3]陳勝藍,馬慧,陳小林..競爭壓力、競爭對手特征與事務所審計定價[J]..審計與經濟研究,2016(5):11~21..

[4]夏立軍..司法改革與股市發展——中國股市能夠無“法”而治嗎?[J]..會計與經濟研究,2014(5):3~9..

[5]De Fond M. L.,J.R. Francis,T. J. Wong. Auditor Industry Specialization and Market Segmentation:Evidence from Hong Kong[J]..Auditing:A Journal of Practice and Theory,2000(1):49~66..

[6]夏冬林,林震昃..我國審計市場的競爭狀況分析[J]..會計研究,2003(3):40~46..

[7]諶嘉席,伍利娜,王立彥..價格管制、審計收費與審計質量[J]..當代財經,2016(7):108~117..

[8]朱紅軍,何賢杰,孫躍等..市場在關注審計師的職業聲譽嗎?——基于“科龍電器事件”的經驗與啟示[J]..審計研究,2008(4):44~52..

[9]王兵,李晶,蘇文兵等..行政處罰能改進審計質量嗎?——基于中國證監會處罰的證據[J]..會計研究,2011(12):86~92..

[10]劉峰,趙景文,涂國前,黃宇明..審計師聘約權安排重要嗎?——審計師聲譽角度的檢驗[J]..會計研究,2010(12):49~56..

[11]劉笑霞,李明輝..行政處罰能提高審計質量嗎?——基于中國證監會2008 ~ 2010年行政處罰案的經驗研究[J]..證券市場導報,2013(6):27~32..

[12]朱松,柯曉莉..審計行業監管有效性研究——基于證監會處罰公告后事務所策略選擇的經驗證據[J]..財經研究,2018(3):56~67..

[13]李莫愁,任婧..不痛不癢的行政處罰?——行政處罰與審計意見、審計收費的關系研究[J]..會計與經濟研究,2017(1):84~101..

[14]張奇峰..審計定價與審計質量——文獻回顧與政策含義[J]..上海立信會計學院學報,2006(4):33~42..

[15]張良..審計市場集中度一定能提高審計質量嗎?——來自我國證券審計市場的新發現[J]..南京審計學院學報,2012(4):89~95..

[16]方軍雄..轉型經濟中聲譽機制有效性研究——來自中國審計市場的證據[J]..財經研究,2011(12):16~26..

[17]劉斌,王雷..制度環境、審計市場集中度與審計質量[J]..審計與經濟研究,2014(4):22~29..

[18]趙艷秉,張龍平..審計質量度量方法的比較與選擇——基于我國A股市場的實證檢驗[J]..經濟管理,2017(5):146~157..

[19]張宏亮,文挺..審計質量替代指標有效性檢驗與篩選[J]..審計研究,2016(4):67~75..

[20] Kothari S. P.,Leone A.,Wasley C.. Performance Matched Discretionary Accrual Measures[J].. Journal of Accounting & Economics. Econ,2005(1):163~197..

[21]Guo Q.,Koch C.,Zhu A. Y.. Joint Audit,Audit Market Structure,and Consumer Surplus[J].. Review of Accounting Studies,2017(4):1595 ~ 1627..

[22]方紅星,蘇菲..注冊會計師審計市場集中度的演變與度量——基于A股公司1992~2009年報審計的分析[J]..財經問題研究,2011(8):78~87..

[23] Chen S.,Sun S. Y. J.,Wu D.. Client Importance,Institutional Improvements,and Audit Quali? ty in China:An Office and Individual Auditor Level Analysis[J]..The Accounting Review,2010(1):127~158..

[24] Chen F.,Peng S. L.,Xue S.,et al.. Do Audit Clients Successfully Engage in Opinion Shopping?[J]..Partner Level Evidence,2016(1):79~112..

[25]葉凡,方卉,于東等..審計師規模與審計質量:聲譽視角[J]..會計研究,2017(3):75~81..

[26]吳秋生,郭檬楠,上官澤明..地方審計機關負責人任免征求上級意見提高審計質量了嗎?——來自我國地市級審計機關負責人任免的證據[J]..審計研究,2016(4):28~34..

[27]吳偉榮,李晶晶..政府監管、注冊會計師任期管理與審計質量研究[J]..管理評論,2018(1):166~ 176..

[28]翟淑萍,畢曉方,王玥..戰略差異、CFO財務執行力與企業信用評級[J]..山西財經大學學報,2018(11):95~109..

作者單位:重慶工商大學會計學院,重慶400067