開放式創新模式下企業社會責任與創新關系的實證研究

2019-09-10 01:59:21楊青藍孫美

遼寧經濟 2019年11期

楊青藍 孫美

〔內容提要〕開放式創新環境下,企業的各利益相關者已經成為企業的創新源泉。本文選擇403家披露了社會責任信息和研發信息的上市公司為樣本,研究了上市公司企業履行社會責任對其創新水平的影響。并使用潤靈環球的社會責任評分代表企業的社會責任履責情況,企業專利申請數量代表企業的創新水平。通過實證分析,發現企業履行社會責任在當期、滯后一期、滯后二期、滯后三期對研發創新水平有促進作用。

〔關鍵詞〕企業社會責任利益相關者開放式創新

注:孫美系本文通訊作者

2015年11月15日,習近平在二十國集團領導人第十次峰會第一階段會議上的講話中強調,“世界經濟長遠發展的動力源自創新”。作為創新主力,企業的創新經歷了封閉式創新向開放式創新主導的轉變,在開放式創新的模式下,各利益相關者就是企業進行開放式創新的源泉(王海花,彭正龍,2010)。企業通過向各個利益相關者履行責任、溝通信息、共享資源,進行無形資產與人才的交換,提升了創新水平。

一、理論分析與研究假設

從利益相關者的角度看,企業想要存續發展,需要對環境、社區、消費者、員工等利益相關者負責。企業通過履責,與各利益相關者不斷共享和交流資源,獲得更多的創新助力。如企業為了達到國家對排污的新標準,極有可能自主研發一項更環保的生產技術,企業通過對環境和對國家履責,提升了創新水平。王海花通過對寶潔公司的案例研究得出企業對利益相關者承擔社會責任可以促進開放型創新網絡的建立(2010);李春濤通過對2010—2014年中國A股上市公司創新與社會責任的研究分析,得出了社會責任可以促進創新,且這種促進作用在非國有經濟發展良好和位于政府與市場關系良好的上市公司中更為明顯(2017)。據此,筆者提出本文的研究假設:上市公司承擔社會責任將會促進其創新水平。

二、研究方法

(一)數據與樣本

本文選取2014—2018年中國上市公司為樣本,剔除*ST和ST公司,剔除金融行業的上市公司,剔除所選變量存在缺失值的公司,一共獲得403家上市公司的2015條研究數據。本文所用的財務數據均來自于國泰安數據庫,企業社會責任評分來自于潤靈環球數據庫。本文參考李春濤(2017)的做法,選取創新性最好,價值最高的上市公司專利申請數量代表企業的創新能力。CSR是跨期數據。目前,許多研究證實了企業規模對創新有正向促進作用(周黎安,2005),而企業負債水平對創新有抑制作用(李春濤,2015)。變量說明見表1所示。

(二)模型設定

為了檢驗企業履行社會責任對上市公司創新水平的影響,本文選取創新水平作為被解釋變量,CSR作為解釋變量,公司規模和企業負債水平作為控制變量,構建了如下回歸模型:

以上模型中,t指的是2014—2018年的期數,i指的是滯后的期數,i的取值為0,1,2,3。

三、實證分析

(一)描述統計分析

從表2可以看出,企業創新水平最小值為0,最大值為9.673,平均值0.993,說明上市公司創新水平差距較大,部分公司還有極大的提高空間;CSR的滿分為100分,所選樣本平均值為43.783,處于中間水平。

(二)相關性系數矩陣

從表3可以看出,所選樣本均在1%的水平上顯著,社會責任與專利申請數量呈正相關。本文進行了共線性檢驗,VIF的均值為1.241,且都不超過2,模型基本不受多重共線性的干擾。

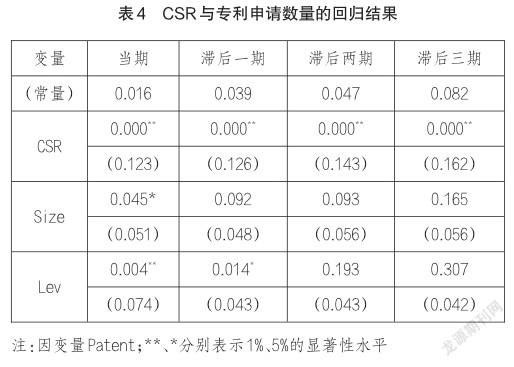

(三)企業社會責任與企業創新水平的回歸結果

從表4可以看出,當期、滯后一期、滯后二期、滯后三期的社會責任(CSR)都在1%的水平上顯著正相關,說明企業履行社會責任對創新有促進作用,與李春濤(2015)的結論一致,這證明了本文的研究假設是成立的。總資產(Size)的系數為正,當期在5%的水平上相關,滯后一期、滯后二期與企業創新水平在10%的水平上相關,說明企業規模越大,越容易獲得創新水平的提高。企業負債水平(Lev)的系數為正,在當期與創新在1%的水平上相關,在滯后一期與創新在5%的水平上相關,這與部分學者的研究相背離,說明存在上市公司通過負債進行技術研發的情況。

四、研究結論與相關建議

本文利用中國上市公司2014—2018年的數據,研究了上市公司創新水平與社會責任之間的關系。通過實證分析,本文發現企業履行社會責任對創新有促進作用。筆者認為,面對資源逐漸短缺,競爭不斷加劇的發展困境,創新才是企業發展的核心驅動力。在開放式創新主導的時代里,企業不能僅僅依靠內部資源進行低效率、高成本的創新活動,而是要加強與各利益相關者的聯系與溝通,通過對利益相關者履行應盡職責,獲得創新水平的提升。同時,企業應當在國家有關部門的指引下,發布盡可能詳實的社會責任報告,如實披露企業履責情況,促進社會責任學科的發展,使其可以更好地為企業服務。

(作者單位:四川大學商學院)

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

人大建設(2019年12期)2019-05-21 02:55:32