互聯網金融發展現狀剖析

2019-09-10 11:22:45鄧丹鳳

遼寧經濟 2019年11期

鄧丹鳳

〔內容提要〕互聯網金融在中國經歷了野蠻的生長,從迅速膨脹到如今互聯網金融減速增長。隨著眾籌平臺的銳減,一大批知名P2P平臺“爆雷”和跑路,第三方支付規模增長減速,市場無序競爭時代即將終結,隨后進入強監管時代。本文剖析了互聯網金融的發展現狀,針對未來互聯網的發展趨勢提出了新的見解。

〔關鍵詞〕互聯網金融P2P第三方支付

注:本文系2018年度湖北省教育廳科學技術研究計劃項目《中國互聯網金融風險研究——基于P2P行業》(項目編號:B2018440)研究成果

“互聯網金融”這個名詞具有很強的中國特色。從概念的名詞結構來看,互聯網金融是由“互聯網”和“金融”這兩個名詞組合而成的新概念,“互聯網”又是我國發展最快的行業。從1998年至今,我國互聯網行業已經出現了百度、阿里巴巴、騰訊、京東等一大批優秀的互聯網企業。從2019年春季的QuestMobile數據顯示,我國已經擁有超過11.38億活躍移動互聯網用戶,雖然同比增速跌至4%以下,但是依然位居全球最高水平。而“金融”是我國最賺錢的行業之一,從滬深兩市看,近幾年金融服務業上市公司的凈利潤占兩市所有企業的二分之一,當發展最快的“互聯網”和最賺錢的“金融”不期而遇,必將碰撞出智慧的火花。

近六年的數據顯示,互聯網經濟增速雖然有所下滑,但增速仍保持在20%以上,遠高于GDP的增長速度。近年來,第三方支付、眾籌融資、網絡信貸以及其他網絡金融服務平臺等互聯網金融業務迅速崛起。2013年,中國第三方支付綜合支付交易規模僅達13.9萬億元,到了2016年,中國第三方支付綜合支付交易規模突破百萬億元。2013—2016年期間,第三方綜合支付交易規模復合增長率達到110.9%。截至2017年,中國第三方支付綜合支付交易規模增長至218.9萬億元,同比增長68%。2011年,第一家眾籌平臺“點名時間”誕生。2014年,網貸市場規模為370億元,而僅2017年1月這一個月成交額就為2209億元。

一、互聯網金融發展現狀分析

雖然互聯網金融在中國發展非常迅速,但是近些年互聯網金融的發展態勢有了非常明顯的變化。

(一)眾籌發展現狀剖析

通過中關村眾籌聯盟等單位聯合發布的2018互聯網眾籌行業現狀與發展趨勢報告顯示,截至2017年12月底,全國眾籌平臺共計280家,與2016年同期相比下降約33%,基本與2015年持平。其中,全國互聯網非公開股權融資平臺(即業內慣稱的股權眾籌平臺)共計76家,與2016年同期相比減少42家,降幅高達36%。2017年,新增眾籌平臺僅有25家,同比2016年下降約83%;倒閉平臺180家,同比2016年下降約13%;轉型或下架平臺20家,同比2016年下降約78%。截至2017年12月底,全國眾籌項目投資人次達2639.55萬,同比下降約52%。其中,回報眾籌投資人次達2636萬,同比下降約52%,互聯網非公開股權融資投資人次達3.55萬,同比下降約39%。2017年,全國眾籌行業融資金額達到215.78億元,同比2016年約下降5%,降幅較小。2017年全國股權眾籌成功融資金額為142.2億元,同比2016年減少14.4億元,下降9%。通過上述數據可以看出,雖然眾籌平臺數量減少,但是整體融資金額未出現大幅下跌。在行業洗牌期階段,良幣驅逐劣幣,大量平臺被淘汰,優質的頭部平臺開始發揮作用,幫助更多創新項目。目前,存留下來的投資人是眾籌投資的核心人群。在金融監管趨嚴的大勢下,行業逐漸進入規范發展期。

(二)P2P發展現狀剖析

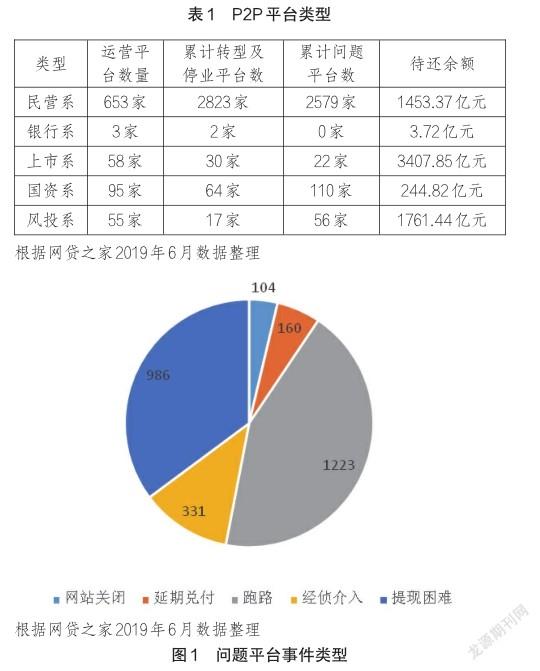

由于P2P網貸具有門檻低、支付便捷、覆蓋面廣等優勢,因此近幾年發展迅速,平臺數量和網貸成交額增長驚人。自從“宜人貸”2015年首次赴美上市以來,P2P平臺紛紛海外上市積極擁抱資本市場。2017年4月,P2P平臺“信而富”在美國紐約交易所掛牌上市;11月中國首家P2P平臺“拍拍貸”在美國上市,也是當時全球市值最大的P2P平臺。但在最近幾年P2P蓬勃發展的同時卻頻繁出現“爆雷”現象,尤其是“e租寶”事件,2015年和2018年6月,P2P網貸“爆雷潮”中部分平臺卷款跑路,讓P2P網貸一度成為集資詐騙、非法吸收公眾存款的代名詞。截至2019年6月,累計平臺數量為6567家,正常運營平臺數量僅為864家,累計停業轉型平臺為2936家,累計問題平臺數量為2767家。

從以上數據可以看出,P2P平臺發展的派系中,民營系是主流,但也是問題平臺爆發的集中地。P2P發展至今,停業及問題平臺占比高達87.2%。

P2P行業的集體性“爆雷”仍在繼續,目前已進入新階段,以前“爆雷”的一些是偽P2P,現在真P2P也開始出問題了。在“爆雷”潮初期,停業、跑路是很多問題P2P平臺共同的選擇,這些平臺普遍存在假標、自融的情況。然而,隨著投資人擠兌愈演愈烈,如今整個P2P行業開始面臨前所未有的流動性危機,這導致的結果就是一些資質較好、有國資和知名企業家背書的P2P平臺也出現了逾期、甚至跑路的情況。隨著P2P平臺接連“爆雷”,一場集體性的恐慌開始在行業內蔓延。對于自2018年6月以來頻繁“爆雷”,市場和投資者信心岌岌可危的互聯網金融行業來說,意味著監管政策不確定性的延續,嚴重打擊了市場的投資活力。在金融去杠桿的大環境下,P2P網貸備案延期等實質利空不斷沖擊著互聯網金融產業,投資者退場及債務違約率攀升成為市場常態。

(三)第三方支付發展現狀剖析

從中國第三方支付綜合支付領域2018年第三季度的數據來看,支付寶、騰訊金融分別以45.64%、32.11%的市占率遙遙領先于其他交易平臺,二者市占率總和超過七成,達77.75%。另外,銀聯商務的市占率也較大,為9.75%。隨著未來行業的不斷整合,支付寶與騰訊金融雙寡頭的局面將不斷得到鞏固。

2018年以來,受到消費金融以及互聯網理財等領域監管趨嚴的影響,中國第三方支付交易規模增速明顯放緩,2018年上半年交易規模為102.12萬億元,同比僅增長49%,增速明顯下降。2016年以前,第三方支付行業的快速發展得益于行業監管環境的寬松,而隨著行業亂象的頻發,國家也加強和加快了對行業的整頓清理,在平臺運營牌照發放方面:自2011年4月底央行簽發首批第三方支付牌照至今,央行總計簽發了271張第三方支付牌照;但在2015年8月份,央行注銷了3張支付牌照,結束了第三方支付牌照“只發不撤”的歷史。據統計,從第一批續展決定到2018年7月底,央行共注銷了33張支付牌照,目前市場上存量有效支付牌照為243張。另外,2018金融監管政策的趨嚴是導致第三方支付行業規模增速減緩的重要原因,2018年相繼出臺的備付金集中存管的政策對業內機構的影響更大。近年來,備付金集中存管比例不斷上調,直接壓縮了支付機構的生存空間。

二、互聯網金融發展趨勢

互聯網金融在中國迅速發展和成長,從迅速膨脹到如今眾籌平臺銳減,一大批知名P2P平臺“爆雷”和跑路,第三方支付規模增長減速,市場無序競爭時代即將終結。隨著監管層面的動作和法律法規不斷出臺,互聯網金融在中國的發展開始走向新的階段,即強監管時代。金融穩定成為高于金融創新的首要價值選擇。如何在互聯網金融發展中取得金融穩定與金融創新的規制平衡,將是我們要面臨的考驗。

2016年10月13日,國務院正式發布《互聯網金融風險專項整治實施方案》,隨后各部委相繼跟進發布各自主管領域的專項整治工作實施方案,在全國范圍內掀起一場互聯網金融的“運動式監管”風暴。在金融去杠桿的大環境下,P2P網貸備案延期等實質利空不斷沖擊著互聯網金融產業,投資者退場及債務違約率攀升成為市場常態。行業還會繼續洗牌。

在第三方支付領域,隨著監管機構對第三方支付行業從備付金再到銀行卡收單亂象的整治,市場開始走向規范化和有序化,螞蟻金服等行業巨頭與拉卡拉等支付機構由于在資金、技術、體系等方面都建立了自己獨特的優勢,使得其他企業想要進軍該行業有一定的難度。伴隨著跨境貿易的興起,傳統的銀行間服務已經不能滿足新興平臺的需求,并且國內第三方支付市場已經在一二線城市相對飽和,面臨著的競爭壓力逐漸加大,再加上第三方支付技術與模式的日趨成熟、海外相對于國內更高的費率,使得第三方支付機構走出國門進行全球布局成為其實現快速發展的必由之路。

(作者單位:湖北經濟學院法商學院)

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

金橋(2018年12期)2019-01-29 02:47:36

家庭影院技術(2018年11期)2019-01-21 02:20:52

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國工程咨詢(2016年10期)2016-01-31 03:12:10

金融法苑(2014年2期)2014-10-17 02:53:24

汽車零部件(2014年9期)2014-09-18 09:19:14

河北金融年鑒(2014年0期)2014-02-27 13:20:03