對新政府補助準則下信息披露問題的思考

2019-09-10 07:22:44孫敏翟韜杰

財會月刊·上半月 2019年10期

關鍵詞:信息披露

孫敏 翟韜杰

【摘要】2017年財政部對《企業會計準則第16號——政府補助》進行了修訂,政府補助信息披露隨之發生變化。以此為背景,通過對運輸行業上市公司披露的政府補助會計信息進行統計分析,發現上市公司對新準則的理解還不到位,部分上市公司仍然按照舊準則慣性地披露信息,導致政府補助信息在可比性、明晰性、可靠性等方面存在一定的問題。針對這些問題,提出進一步規范上市公司政府補助會計信息披露行為、保證會計信息質量的相關建議,包括出臺具體的判斷指引,統一政府補助信息的具體披露方式等。

【關鍵詞】政府補助;會計準則;運輸行業;信息披露

【中圖分類號】F233【文獻標識碼】A【文章編號】1004-0994(2019)19-0071-5

【基金項目】中央高校基本科研業務費專項資金資助項目(項目編號:2017JBZ005)

隨著政府對企業扶持力度的不斷加大,會計信息的披露問題層出不窮。為了保持與國際會計準則持續趨同[1],2017年5月,財政部發布了《關于印發修訂〈企業會計準則第16號——政府補助〉的通知》(財會[2017]15號)文件(以下簡稱“新準則”),對政府補助準則進行了修訂,并自2017年6月起執行[2,3]。新準則將政府補助區分為與日常活動相關與無關兩種情況,并增加了凈額法的會計處理方法,導致政府補助信息列報項目發生變化[4]。而2006年發布的《企業會計準則第16號——政府補助》(以下簡稱“舊準則”)下,企業獲得的政府補助信息僅列報在利潤表中的營業外收入一項中。新準則下的政府補助信息對利潤表的影響不僅體現在營業外收入上,還在營業利潤項目上單獨增加了其他收益項目,同時政府補助還可能影響企業的營業收入、營業成本、各種費用、營業外支出等項目。本文以此為背景,對運輸行業上市公司執行新準則的第一年即2017年的政府補助信息披露情況進行統計分析,探討上市公司對新準則的執行效果,以便為新準則的執行提供相關建議。

一、運輸行業上市公司政府補助總體情況

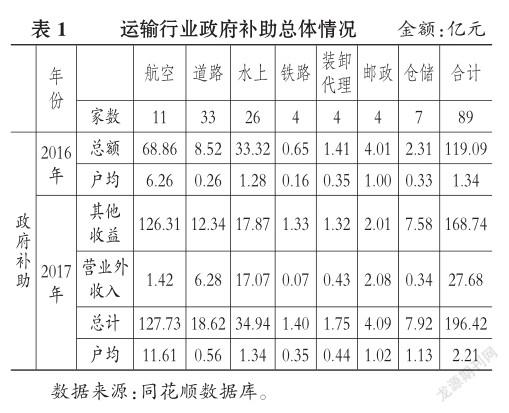

按照證監會的行業分類標準,交通運輸、倉儲和郵政業(以下簡稱“運輸行業”)包括鐵路運輸、道路運輸、水上運輸、航空運輸、裝卸搬運和代理、郵政、倉儲7個子行業。考慮到本文是以政府補助準則修訂為背景,通過比較準則修訂前后會計信息披露的變化,對會計信息質量進行探討,因此,以運輸行業2016年已上市的公司為樣本,共89家上市公司。2016年和2017年運輸行業7個子行業的政府補助總體情況如表1所示。

從表1可以看到,運輸行業2016年平均每家上市公司政府補助1.34億元。從子行業看,政府補助總額超過10億元的有航空運輸68.86億元、水上運輸33.32億元;從戶均看,航空運輸6.26億元遠遠超過排在第2位的水上運輸1.28億元,說明運輸行業政府補助力度最大的是航空運輸。

2017年不考慮其他項目列報的政府補助,運輸行業列報于其他收益和營業外收入的政府補助兩項之和,無論總額還是戶均都大于2016年,增長比例均為64.93%,說明2017年運輸行業的政府補助力度進一步加大。從其他收益與營業外收入列報情況看,運輸行業中,超過85%的政府補助被列報在其他收益中(168.74/196.42=85.91%)。這說明運輸行業的政府補助大部分都與企業的日常活動相關,在舊準則下全部作為利得列報顯然不合適,新準則的修訂是必要的。

二、運輸行業上市公司政府補助信息披露存在的問題

1.同類政府補助列報項目不一致,導致信息不可比。

(1)其他收益與營業外收入項目的政府補助信息存在不可比情況。2017年運輸行業上市公司政府補助計入其他收益或營業外收入情況如表2所示。

從表2中可以看到,執行新準則的第一年即2017年,有31.03%(27/87)的樣本公司認為計入當期損益的政府補助全部與日常活動相關,列報于“其他收益”項目;有5.75%(5/87)的樣本公司認為計入當期損益的政府補助全部與日常活動無關,仍然作為利得列報于營業外收入中;有63.22%(55/87)的樣本公司認為既存在與日常活動相關的政府補助,也存在與日常活動無關的政府補助。上述結果說明大部分樣本公司能夠按照新準則的規定,對所獲得的政府補助進行判斷,分別作為其他收益或營業外收入進行列報。

本文通過分析各樣本公司披露的政府補助明細情況,發現對于同類政府補助是作為其他收益列報還是作為營業外收入列報,各樣本公司之間的做法不一致。例如,大部分樣本公司都存在的稅費返還、政府扶持資金、穩崗補貼等,有的公司列報于營業外收入,有的公司列報于其他收益。這說明各樣本公司對政府補助是否與日常活動相關的判斷結果不一樣,導致列報項目不一致,從而使得各樣本公司之間的信息可比性不足。

(2)政府補助是否作為非經常性損益列報不一致,導致信息不可比。按照證監會的要求,上市公司需要披露非經常性損益信息。運輸行業上市公司對政府補助是否作為非經常性損益列報的具體情況如表3所示。

從表3中可以看到,2016年,剔除南方航空、吉林高速和深高速3家公司后,86家樣本中有61家將政府補助全部作為非經常性損益列報;2017年,剔除吉林高速、湖南投資、深高速3家樣本公司后,86家樣本中有49家將政府補助全部作為非經常性損益列報,較2016年下降了19.67%,其中比重下降較大的是航空和倉儲兩個子行業,各下降了50%。這是由于2016年舊準則要求將政府補助全部作為營業外收入列報,大部分樣本公司由此認為政府補助屬于非經常性損益。2017年準則修訂后,將與日常活動相關的政府補助轉為“其他收益”列報,導致部分樣本公司將列報于其他收益的政府補助視同經常性損益從非經常性損益中剔除。這在一定程度上造成了非經常性損益信息的不可比,既包括樣本公司前后期間的不可比,也包括各樣本公司之間的橫向不可比。

從非經常性損益的界定上看,政府補助準則的修訂并沒有改變非經常性損益的概念,因此非經常性損益的口徑不應該發生變化。如果僅僅由于準則允許部分政府補助改列其他收益,就由非經常性損益轉列經常性損益也是不符合邏輯的。

2.政府補助信息披露詳細程度和形式不統一,導致信息不夠清晰。

(1)相關報表項目下的附注披露詳細程度不同。運輸行業上市公司2017年政府補助相關報表列報項目附注明細信息披露綜合情況如表4所示。

從表4中可以看到,運輸行業上市公司的政府補助在遞延收益和營業外收入項目上的明細披露情況比較好,剔除不存在遞延收益政府補助的14家公司后,75家樣本公司中只有7家沒有披露政府補助的明細情況;剔除不存在計入營業外收入的政府補助的29家公司后,60家樣本公司中只有4家沒有披露政府補助明細情況。但新增加的“其他收益”項目下政府補助明細披露情況遠遠沒有前述兩項好,在剔除不存在其他收益的7家樣本公司后,82家樣本公司中有43家沒有披露政府補助明細情況。這說明超過半數的樣本公司還是不習慣對新增的其他收益項目進行明細披露。

(2)對政府補助信息是否進行單獨披露做法不一致。根據新準則第十七條規定,企業應當在附注中單獨披露與政府補助有關的下列信息:一是政府補助的種類、金額和列報項目;二是計入當期損益的政府補助金額;三是本期退回的政府補助金額及原因。本文對運輸行業上市公司是否單獨披露政府補助信息進行了統計,具體情況如表5所示。

從表5中可以看到,除水上運輸子行業外,其他運輸行業上市公司只有半數左右樣本公司按照新準則的要求單獨披露了政府補助基本情況。在單獨披露政府補助基本情況的樣本中,各公司對基本情況的披露格式及詳細程度均不統一。同時,也存在重復披露信息的現象,即同類信息既在相關報表項目中進行附注披露,又在單獨的政府補助基本情況部分進行詳細披露。即使進行了這樣的重復披露,部分樣本公司政府補助信息披露仍然是不完整的。如某公司根據其單獨披露的政府補助基本情況能夠判斷出其使用了凈額法,沖減了主營業務成本,但在營業成本部分并沒有披露詳細情況。

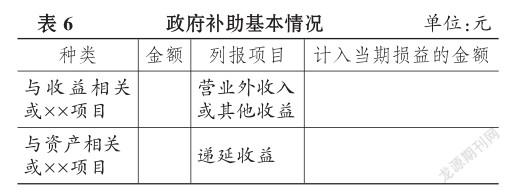

(3)單獨披露的政府補助信息格式不統一。在以“政府補助基本情況”為標題對政府補助信息進行單獨披露的樣本中,大部分公司披露的政府補助信息的格式如表6所示。

從表6中可以看到,在列報項目欄下既填列屬于時點信息的資產負債表項目“遞延收益”,也填列屬于時期信息的利潤表項目“營業外收入”或“其他收益”,同時又存在“計入當期損益”欄。這就導致當列報項目為“營業外收入”或“其他收益”時,“金額”欄與“計入當期損益”欄的金額是一樣的;當列報項目為“遞延收益”時,“金額”欄與“計入當期損益”欄的金額不一樣。這樣的列報信息很容易使報表使用者感到困惑:“金額”欄是當期增加的遞延收益的金額還是期初遞延收益余額?

由上述對樣本公司政府補助信息披露程度及形式的分析可知,超過半數以上的樣本公司沒有對新準則增加的“其他收益”項目進行詳細披露,導致其他收益信息不夠明晰。盡管有半數以上的樣本公司對政府補助信息進行了單獨披露,但單獨披露的格式不統一,所列示的政府補助信息也不夠清晰,從而影響了報表使用者對信息的理解。因此,有必要重新設計“政府補助基本情況表”,并規定政府補助明細到底細到什么程度。

3.存在舊準則的慣性做法,導致信息的可靠性不足。

(1)凈額法會計處理方法還未得到廣泛使用。新準則允許企業選擇凈額法對政府補助進行會計處理,如果采用凈額法,政府補助會影響相關的資產成本及費用要素。本文根據樣本公司各相關資產、費用等附注信息以及單獨的政府補助基本情況附注說明,判斷樣本公司是否采用了凈額法,具體情況如表7所示。

從表7中可以看到,盡管政府補助準則的修訂改變了單一會計處理方法,但從89家運輸行業上市公司的實際執行情況看,只有8家公司采用了凈額法對政府補助進行會計處理。這說明凈額法還未得到廣泛使用,大部分上市公司仍然是慣性地采用總額法對政府補助進行會計處理,對新準則的新方法需要一段時間來適應。

(2)舊準則的慣性做法導致信息披露錯誤。可能是由于第一年(2017年)執行新準則,存在部分樣本公司慣性地將當期已計入其他收益的政府補助仍然在附注中披露為計入營業外收入,主要表現為以下幾種情況:①遞延收益附注應該計入其他收益而錯誤地寫成計入營業外收入;②遞延收益附注表格存在計入其他收益欄卻將計入其他收益的金額列示在其他變動欄內;③將計入其他收益的信息錯誤列示在營業外收入附注的計入當期損益欄中;④單獨的政府補助基本情況部分將計入其他收益的信息錯誤地寫成計入營業外收入。具體存在錯誤披露的上市公司情況如表8所示。

從表8中可以看到,89家樣本公司中有25家公司將計入其他收益的信息錯誤地披露為計入營業外收入。這說明確實存在一部分上市公司仍然慣性地將政府補助在附注部分列示在“營業外收入”一欄中,但又在主表里列示在其他收益項目中。本文還發現個別上市公司存在其他披露問題,如廣州港在單獨的政府補助基本情況中披露的營業外收入金額與營業外收入附注金額不一致;秦港股份將基本情況中的列報項目欄列報成了政府補助明細項目;皖通高速的遞延收益中計入其他收益的金額以負數列報等。

這種慣性做法說明部分上市公司對新準則的理解還不到位,不能根據企業的實際情況客觀真實地反映政府補助信息,從而在一定程度上違背了基本準則對會計信息可靠性的要求。

三、上市公司政府補助信息披露的改進建議

1.制定出臺具體的判斷指引。由前述分析可知,同類政府補助項目,有的上市公司作為與日常活動無關的政府補助計入營業外收入,而有的上市公司卻作為與日常活動相關的政府補助計入了其他收益。同時,政府補助是否作為非經常性損益列報的做法也不統一。因此,有必要給出統一的判斷指引,以保證政府補助會計信息的可比性。

(1)制定政府補助與企業日常活動相關還是無關的判斷指引,便于上市公司據此列報相關的政府補助。也可以考慮不再區分是否與企業日常活動相關,將政府補助均作為其他收益列報,徹底取消作為利得在營業外收入中列報的做法。

(2)制定政府補助是否作為非經常性損益的判斷指引。盡管政府補助準則的修訂沒有改變非經常性損益的概念范圍,但政府補助是否與企業的日常活動相關的分類仍然會使部分上市公司產生困惑,導致各公司之間的非經常性損益信息列報不準確。因此,需要結合非經常性損益的概念出臺細化的判斷指引,或者直接規定營業外收入部分屬于非經常性損益、其他收益部分屬于經常性損益。

2.統一政府補助信息具體披露模式和格式。由前述分析可知,運輸行業上市公司對政府補助信息的披露主要有兩種模式:一是僅在政府補助相關的報表項目中進行附注披露,這些項目主要體現在非經常性損益、遞延收益/其他非流動負債、其他收益、營業外收入、凈額法涉及的相關資產項目、現金流量表相關項目;二是既在相關報表項目列報同時也在單獨位置披露政府補助信息。目前的情況是,無論采用哪種模式披露,既存在重復披露情況,又存在信息披露不完整、不清晰的情況。因此,有必要統一披露模式,并給出具體的披露格式。

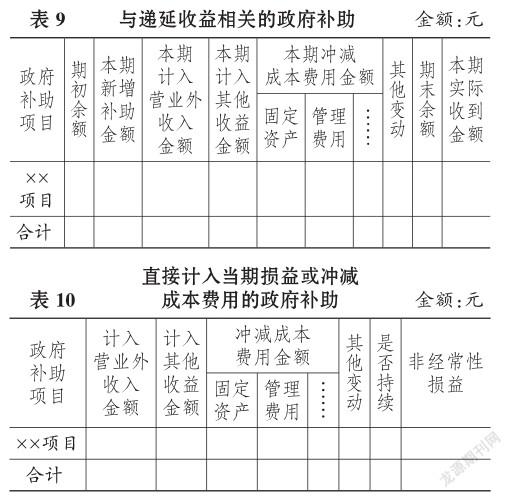

為了使報表使用者能夠清晰地了解政府補助的全部信息,本文建議改變現在的做法,在政府補助影響的相關報表項目中僅以“政府補助”進行總括披露,不進行細節附注解釋,細節信息全部在單獨位置(如目前的財務報表各項目附注之后)進行披露。這些信息應該包括:企業獲取的政府補助具體項目、政府補助影響的報表項目、總額法和凈額法的使用情況、凈額法下所沖減的資產成本及費用和損失情況、當期實際收到的政府補助情況、政府補助是否持續情況、影響當期損益的政府補助是當期直接計入還是由遞延收益分攤計入、計入當期非經常性損益的情況、退回的政府補助情況等。

本文認為可以考慮按照表9和表10設計的要素和格式對政府補助信息進行披露。

3.加強培訓,強化會計人員對新準則的理解。由前述分析可知,運輸行業上市公司在一定程度上存在舊準則的慣性思維和做法,導致對新準則的新方法運用不足。同時會計人員對新準則的理解不夠深入,導致部分政府補助信息出現錯誤的披露。這就需要相關部門在準則修訂之后,加強對相關會計人員的培訓,必要時對可能出現的問題列出清單,以供上市公司參考。

主要參考文獻:

[1]財政部..關于印發修訂《企業會計準則第16號——政府補助》的通知..財會[2017]15號,2017-05-10..

[2]財政部會計司編寫組..《企業會計準則第16號——政府補助》應用指南[M]..北京:中國財政經濟出版社,2018:1~100..

[3]王帥,卜華..解讀新《企業會計準則第16號——政府補助》[J]..財會月刊,2017(28):104~107..

[4]冷琳..新政府補助準則執行中三個問題的商榷[J]..財會月刊,2018(23):70~73..

作者單位:1.北京交通大學經濟管理學院,北京100044;2.中國郵政儲蓄銀行股份有限公司河南省分行,鄭州450008

猜你喜歡

財經界·學術版(2016年19期)2016-11-16 15:54:27

財經界·學術版(2016年19期)2016-11-16 13:04:56

人間(2016年28期)2016-11-10 11:57:22

科技視界(2016年18期)2016-11-03 00:26:43

商業會計(2016年13期)2016-10-20 16:09:22

商業會計(2016年13期)2016-10-20 15:40:12

商業會計(2016年13期)2016-10-20 15:30:06

商場現代化(2016年22期)2016-10-18 20:19:55

中國市場(2016年33期)2016-10-18 12:48:58

商(2016年27期)2016-10-17 06:48:49