論多因素分析法在經(jīng)濟(jì)分析中的應(yīng)用

2019-09-10 03:25:47魏萌

現(xiàn)代營(yíng)銷(xiāo)·理論 2019年10期

摘 要:開(kāi)展因素分析必須遵守一定的規(guī)則。這種規(guī)則的制定就是一個(gè)分析的首要問(wèn)題。本文對(duì)因素分析問(wèn)題做了深入研究,提出了一個(gè)分析的規(guī)則,這種規(guī)則較現(xiàn)在流行的多因素分析法——連環(huán)替代法,有更多的優(yōu)點(diǎn),可以分析更多較為復(fù)雜的多因素決定的現(xiàn)象的變動(dòng)原因,具有很好的應(yīng)用價(jià)值。

關(guān)鍵詞:因素分析;內(nèi)涵性因素;外延性因素;分析規(guī)則

一、因素分析法的分析步驟

因素分析法,,是用來(lái)確定幾個(gè)相互聯(lián)系的因素對(duì)一個(gè)綜合指標(biāo)的變動(dòng)影響程度的一種分析方法。為了弄清綜合指標(biāo)變動(dòng)的原因,通過(guò)開(kāi)展因素分析,才能確定一個(gè)綜合指標(biāo)的變動(dòng)受各因素變的分別影響多少,并進(jìn)而判斷影響的主次因素。因素分析法的主要步驟如下:

1、確定分析對(duì)象,確定差異數(shù)。

2、列出分析對(duì)象與各因素之間數(shù)量關(guān)系式,以確定分析對(duì)象的影響因素,。

3、按照規(guī)則依次分析各因素變動(dòng)對(duì)分析對(duì)象變動(dòng)的影響額或影響的百分比。

二、因素分析法的分析規(guī)則

開(kāi)展因素分析,要遵循一定的規(guī)則。規(guī)則起的作用有兩個(gè)意義。第一,按規(guī)則分析能體現(xiàn)出實(shí)際的經(jīng)濟(jì)意義。第二、按規(guī)則分析能保證所分析的每個(gè)因素對(duì)綜合指標(biāo)變動(dòng)的影響額之和等于綜合指標(biāo)的變動(dòng)額。因素分析法的分析規(guī)則是:

在列明一個(gè)綜合指標(biāo)與各因素?cái)?shù)量關(guān)系的情況下,首先要認(rèn)清各因素之間相對(duì)來(lái)說(shuō)的內(nèi)涵與外延的關(guān)系。然后,按下列規(guī)則開(kāi)展分析,即:

當(dāng)分析某一因素變動(dòng)對(duì)綜合指標(biāo)影響的差額時(shí),就用某一因素的差額乘以其他各關(guān)聯(lián)因素。其他關(guān)聯(lián)因素如果相對(duì)是分析因素是內(nèi)涵性質(zhì)的因素,就用用基期的來(lái)乘;其他因素相對(duì)分析因素如果是外延性質(zhì)的因素,就用報(bào)告期的來(lái)乘。

三、因素分析法應(yīng)用舉例

【例題】上表中,某企業(yè)的原材料費(fèi)用額本年比上年增加300000元,試分析這三個(gè)因素,即材料單價(jià)、單耗、產(chǎn)量的變動(dòng)使原材料費(fèi)用額的變動(dòng)額各是多少?解:

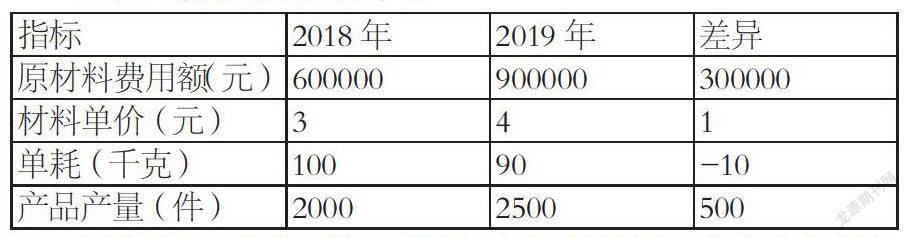

1、列出原材料費(fèi)用額與材料單價(jià)、單耗、產(chǎn)品產(chǎn)量的數(shù)量關(guān)系式:

原材料費(fèi)用額=材料單價(jià)×單耗×產(chǎn)品產(chǎn)量

這表明,原材料費(fèi)用額增加的300000元是受等號(hào)右邊三個(gè)因素變動(dòng)所影響的結(jié)果之和。

2、計(jì)算被分析綜合指標(biāo)的差異額

原材料費(fèi)用額的差異額=報(bào)告期總額-基期總額

報(bào)告期,就是研究問(wèn)題所屬的時(shí)期;基期就是將報(bào)告期與之對(duì)比的時(shí)期。本題中,2019年是報(bào)告期,2018年是基期。所謂的差異額,就是2019年比2018年原材料費(fèi)用額的增減額。

3、分析這三個(gè)因素的變動(dòng)對(duì)材料費(fèi)用總額變動(dòng)的影響:

A、原材料費(fèi)用差異額的分析

受原材料單價(jià)變動(dòng)的影響額=原材料價(jià)格差異×本年單耗×本年產(chǎn)品產(chǎn)量

解釋?zhuān)涸牧蠁蝺r(jià)相對(duì)單耗和產(chǎn)量屬于內(nèi)含性因素,所以,分析原材料單價(jià)的影響應(yīng)該用原材料單價(jià)差異乘以報(bào)告期的單耗和報(bào)告期的產(chǎn)品產(chǎn)量。

受單耗變動(dòng)的影響額=上年原材料單價(jià)×單耗差異×本年產(chǎn)品產(chǎn)量

解釋?zhuān)簡(jiǎn)魏南鄬?duì)材料單價(jià)屬于外延性因素,單耗相對(duì)產(chǎn)品產(chǎn)量屬于內(nèi)涵性因素,所以分析單耗對(duì)原材料費(fèi)用額的影響,就應(yīng)該用單號(hào)的差異乘以基期大的惡材料單價(jià)和報(bào)告期的產(chǎn)品產(chǎn)量。

受產(chǎn)品產(chǎn)量變動(dòng)的影響額=上年原材料單價(jià)×上年單耗×產(chǎn)品產(chǎn)量差異

解釋?zhuān)阂驗(yàn)楫a(chǎn)量相對(duì)單耗和原材料價(jià)格來(lái)說(shuō),產(chǎn)量屬于外延性因素,所以,分析產(chǎn)量變動(dòng)對(duì)原材料費(fèi)用額的影響,應(yīng)該用產(chǎn)量的差異乘以機(jī)器的額原材料單價(jià)和基期的單耗。

計(jì)算的結(jié)果是:

受原材料單價(jià)變動(dòng)的影響額=1×90×2500=225000(元)

受單耗變動(dòng)的影響額=3×(-10)×2500=-75000(元)

受產(chǎn)品產(chǎn)量變動(dòng)的影響額3×100×500=150000(元)

即:225000+(-75000)+150000=300000(元)

B、原材料費(fèi)用額增減百分比的分析

各因素影響的差異額分析出來(lái)了,緊接著也可以分析差異率。在動(dòng)態(tài)分析中,差異率就是增長(zhǎng)率。公式如下:

被分析指標(biāo)的差異率=被分析指標(biāo)的差異額÷基期的被分析指標(biāo)

某因素差異對(duì)被分析指標(biāo)影響的差異率=該因素影響的差異額÷被分析指標(biāo)基期數(shù)額

例題的分析如下:

原材料費(fèi)用額增長(zhǎng)的百分比=300000÷600000=50%

原材料單價(jià)差異使原材料費(fèi)用的增減率=225000÷600000=37.5%

單耗差異使原材料費(fèi)用額的增減率=-75000÷600000=-12.5%

產(chǎn)量差異使原材料費(fèi)用額的增減率=150000÷600000=25%

即:50%=37.5%+(-12.5%)+25%

計(jì)算結(jié)果表明,三個(gè)因素差異帶來(lái)的使原材料費(fèi)用額的增減額之和正好等于原材料費(fèi)用額的增漲率50%。

總結(jié)評(píng)價(jià)。根據(jù)分析的結(jié)果來(lái)看。對(duì)原材料費(fèi)用額增長(zhǎng)的30萬(wàn)元影響最多的是材料單價(jià)上漲,它使原材料費(fèi)用增長(zhǎng)37.5%。產(chǎn)量增長(zhǎng)使材料費(fèi)用會(huì)也跟著增長(zhǎng)25%。單耗有所下降,使原材料費(fèi)用額節(jié)約了12.5%。

總結(jié)。因素分析法具有廣泛的分析用途,無(wú)論是在社會(huì)現(xiàn)象的分析還是自然現(xiàn)象的分析,都可能用得著。例如,實(shí)際相對(duì)計(jì)劃的因素分析;實(shí)際相對(duì)定額的因素分析;甲單位與乙單位同類(lèi)指標(biāo)差異的原因分析,等等。分析規(guī)則都是應(yīng)該相同的。所以,學(xué)了因素分析法,應(yīng)該是能夠舉一反三,觸類(lèi)旁通。

參考文獻(xiàn):

[1]劉國(guó)益.電力營(yíng)銷(xiāo)分析中因素分析法應(yīng)用探究[J].? 通訊世界. 2015.09

[2]卓雯娟.因素分析法應(yīng)用實(shí)例[J]統(tǒng)計(jì)與決策,2004.06

作者簡(jiǎn)介:

魏萌(1987-),碩士,畢業(yè)院校:西南交通大學(xué),浙江橫店影視職業(yè)學(xué)院教師。