陽光私募是否改善了股價信息效率?

2019-09-10 01:34:50劉璐萍

金融與經濟 2019年8期

■張 燃,劉璐萍,劉 倩

本文以滬深兩市的股票為研究對象,考察了近幾年逐漸成長起來的陽光私募基金對股票流動性和信息效率的影響。研究發現:陽光私募基金持股比例越高,股票流動性越強。說明陽光私募基金改善了股票的流動性,能起到靈活市場的作用。陽光私募基金持有股票比例越高,股票信息效率越高。陽光私募基金交易股票的頻率越高,信息效率越低。說明陽光私募基金持有股票在一定程度上能夠改善股票的信息效率,但頻繁交易卻降低了信息效率,這也從另一個角度說明陽光私募基金應采取較為穩健的投資策略。由上述結論可以推斷出,陽光私募基金在一定程度上起到了穩定市場的作用。

一、引言與文獻綜述

陽光私募旨在向少數投資者,尤其是高凈值人群籌集資金進行投資,是一種高杠桿、高風險與高利潤并存的機構投資者。它是證券型私募基金中的一種,由于它需要定期的披露業績報告,故與一般的私募證券投資基金相比,它更加規范、透明與合法。2014年2月頒布實施的《私募投資基金管理人登記和基金備案辦法》使陽光私募基金更加規范化發展,使其在近年來越來越受到追捧,并逐步發展成為資本市場上的一個投資主力。隨著我國陽光私募基金規模的壯大,其投資行為對我國資本市場的影響也逐漸受到學術界和業界的關注。

陳道輪等(2014)通過對我國相對價值策略、債券策略和事件驅動策略的陽光私募進行分析,認為我國陽光私募基金的發展模式類似于對沖基金。而國外學者對“對沖基金如何影響股票市場穩定性”,有三種不同的觀點。第一種觀點,如Robinson(1994)、Kamara et al.(1992)等認為對沖基金對股票市場能起到穩定市場的作用。對沖基金的加入不會造成市場異常波動,反而會起到緩和作用。股指期貨型對沖基金在一定程度上能起到穩定市場的作用,導致現貨價格的波動性變小,并且不會使收益率發生顯著的變化。第二種觀點認為對沖基金可能加劇股票市場的波動,尤其是股指期貨型對沖基金(Zhong&Darrat,2004)。第三種觀點,如Gahlot&Datta(2011)認為對沖基金與市場的波動等幾乎沒有關系,股指期貨型對沖基金的進入與現貨市場的價格波動沒有顯著關系。Kodres&Pritsker(1997)發現,與其它機構投資者比較,對沖基金更加傾向于負反饋交易,即價低時買進,價高時賣出,因此它在一定程度上對市場流動性具有促進作用,對沖基金貢獻了市場流動性。但Boyson&Stahel(2006)認為由于對沖基金效益低下所導致的傳染性也會大大增加對股票流動性的沖擊。Billings et al.(2011)證實對沖基金對市場進行的積極操作在一定程度上可能降低證券持有者的財富價值。

我國學者對陽光私募基金的研究大多側重于私募基金的進退出機制和監管問題以及基金投資經理與投資績效等相關問題,缺乏私募基金發展與資本市場兩者相關性等方面的研究。如郭國峰和鄭召鋒(2013)對陽光私募經理擇時能力和投資能力進行了研究。陳道輪等(2014)對不同投資策略的對沖基金業績進行了評價研究,他們發現中國債券型和相對價值策略型陽光私募、事件驅動型陽光私募的業績均明顯優于傳統投資工具和市場指數。鞏云華和姜金蟬(2012)研究了中國私募證券基金的特征及其對市場穩定性的影響,認為我國私募證券基金存在頻繁交易、反饋交易等非理性特征,這種行為不利于市場穩定。

二、變量的選擇

本文擬通過實證來研究陽光私募基金對股票市場的影響。本文以股票流動性和股票同步性為被解釋變量,以陽光私募基金持股比例和陽光私募基金交易股票的持倉變動率為主要解釋變量,以公司規模、賬面市值比、凈資產收益率等做為控制變量。具體指標的描述如下所示。

(一)被解釋變量

1.股票流動性。本文選擇Amihud非流動性指標ILLIQ來衡量股票的流動性,ILLIQi,t是股票i在第t季度的非流動性指標,它的計算方法是股票收益率的絕對值與交易金額的比值,該值越大表示單位交易金額引起的價格變動越大,即市場沖擊越大,市場流動性越差。

2.股票信息效率。本文選擇股價同步性(SYN)作為股票信息效率的度量。其計算方法為SYN=ln[R2/(1-R2)]。其中,R2代表的是股票的周收益率數據按照市場模型在每一個季度回歸得到的擬合優度。股價同步性度量了股票市場上股價的同漲同跌程度,股價同步性越高,說明個股與市場之間的同漲同跌現象越嚴重,個股股價體現出關于市場的信息越多,關于公司的特有信息越少,因而信息效率越低。反之,則股價信息效率越高。

(二)解釋變量

1.陽光私募基金持股比例(share)。陽光私募基金持股比例sharei,t是指股票i在t季度被陽光私募基金所持有的股票市值占該股票總市值的比例,可以直觀地反映陽光私募基金對股票的影響。該數據來源于Wind資訊,數值越大代表股票被陽光私募基金持有的份額越多。

2.陽光私募基金交易持倉變動率(turnoveri,t)。turnoveri,t是指股票i在t季度被陽光私募基金交易的持倉變動率均值。計算該指標的數據來源于東方財富旗下的Choice金融終端,本文使用其中的陽光私募基金持股明細數據,通過手工篩選得到陽光私募基金持股變動量,計算每只基金持有個股的持股變動率,然后通過分類匯總可以得到每只股票被不同的陽光私募基金交易的持股變動率數據,然后對該數據求均值,即可得到個股被陽光私募基金交易的持股變動率均值。該數值越大,表示陽光私募基金對股票的交易越頻繁。

(三)控制變量

1.其他機構投資者持股比例(hold)。此處的其他機構投資者持股比例指的是除去陽光私募基金后的其他機構投資者每個季度持有個股的比例。這些機構投資者包括券商、券商理財產品、QFII及保險公司等。

2.個股賬面市值比(BM)。賬面市值比是股票的賬面價值與其市場價值之比,可以用來衡量公司的成長性。一般來說,成長性較高的公司會愿意多披露一些信息來讓投資者充分認識到公司的發展潛力,從而吸引投資者、吸納更多的資金來完善自身的發展。

3.公司規模(size)。變量sizei,t是個股i在t季度的總資產的自然對數。一般來說,一個公司的規模越大,它的經營情況與市場整體的發展聯系越緊密,它受到社會各界的關注也就越多,市場對公司的監管力度也會相應加大。在這樣的外部條件下,公司日常披露的信息也會越多,其信息透明度也就越高。

4.凈資產收益率(ROE)。變量ROEi,t表示的是公司i在t季度的凈資產收益率,該指標能衡量公司的盈利能力,對公司的發展至關重要。投資者常常根據這一指標來判斷該公司是否具有投資價值,進而調整其投資策略,在一定程度上會影響公司股價。

5.個股季度內交易天數(qtrtrds)。個股季度內交易天數qtrtrdsi,t指股票i在t季度內交易的日期數。通常認為,個股在一個時間段內的交易天數越多,向市場披露的信息也越多,公眾對其關注度也會越高,一定程度上會影響投資者對個股的判斷。

6.個股收盤價(clpr)。個股收盤價clpri,t是股票i在t季度最后一個交易日的收盤價。通常認為,前期股票價格對其后期的價格變動會有影響,所以個股在每季度最后一個交易日的收盤價可能對后期的股價產生更大影響。

三、樣本與數據描述

(一)樣本和數據來源

本文研究的私募基金交易的數據來自東方財富網Choice金融終端。從“股票型”陽光私募基金持股明細數據來看,陽光私募基金持有的股票遍布滬深兩市所有A和B股,這些交易數據自2010年起才開始具備一定規模。因此,本文選取滬深兩市3467只A股和B股為研究對象,并剔除了前后1%的極端值,本文以2010年第一季度至2018年第三季度的相關數據展開實證分析,通過研究個股微觀數據體現陽光私募持股對整體市場的影響。主要的數據來自RESSET經濟金融數據庫、Wind資訊以及東方財富Choice金融終端。

(二)變量的統計特征與相關性

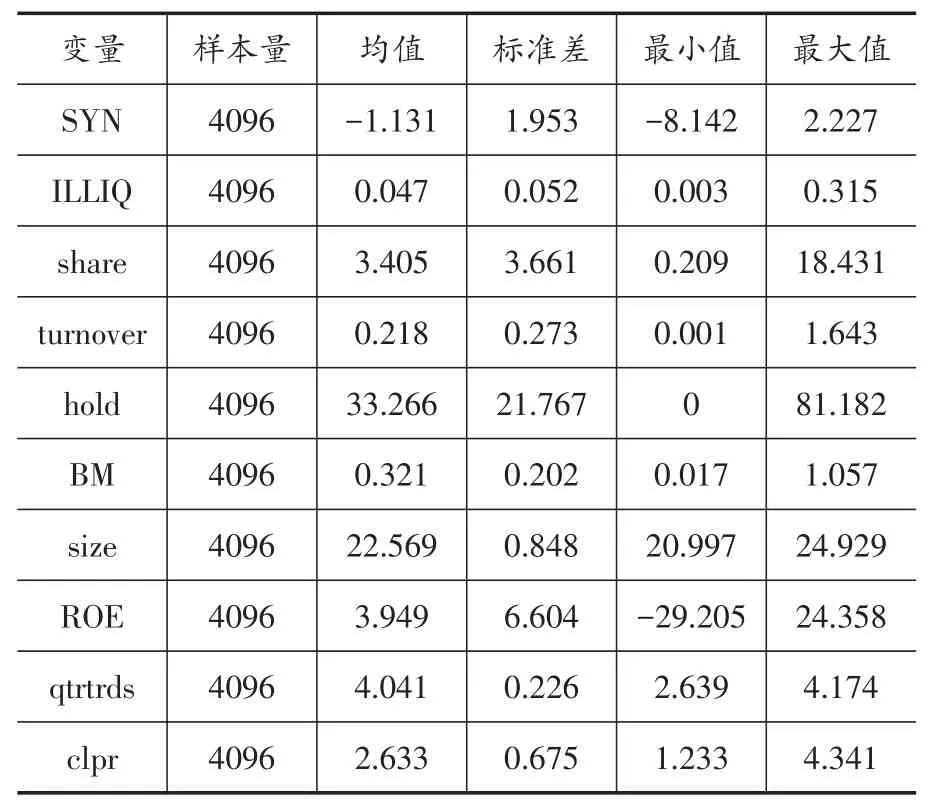

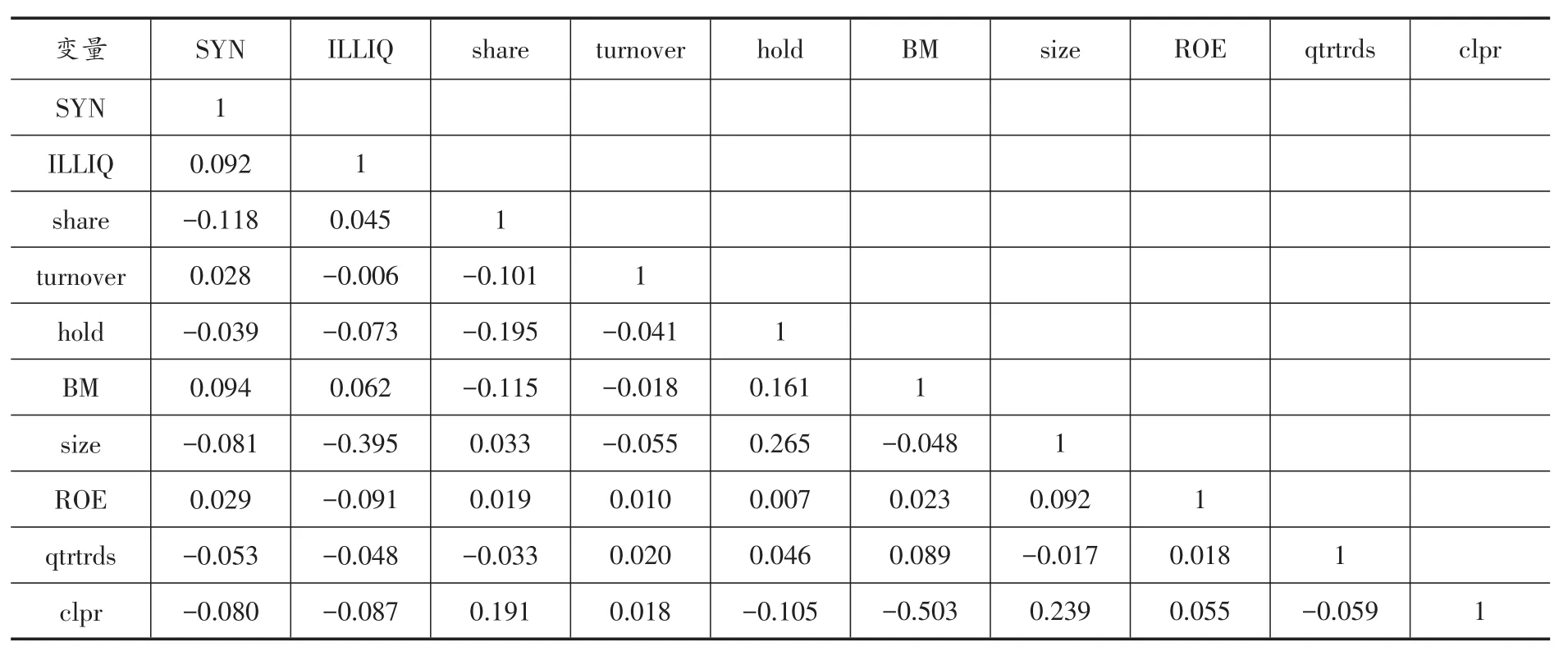

將樣本期內的變量剔除上下1%極端值后的統計特征如表1所示。由表1可以看出,市場上的個股流動性和股價同步性存在較大差異,平均來講較為適中。陽光私募基金持股比例的最大值達到18.31%,平均值為3.405%,說明陽光私募基金投資于股票市場的資金比例較高。股票被陽光私募基金交易的換手率最大值為1.643,均值為0.218,交易頻率較為適中。由表2中各變量之間的相關系數可以看出,自變量與各控制變量之間的相關系數大多較小,說明它們之間不存在顯著的相關關系,基本可排除多重共線性的問題。由表2還可以看出:第一,股價同步性指標SYN與陽光私募基金持股比例share具有較為顯著的負相關關系,即陽光私募基金持股比例越高,股價同步性指標越低,市場信息效率越高,可初步推斷出陽光私募基金持有股票能一定程度上改善股價信息效率;第二,股價同步性指標SYN與陽光私募基金交易股票的換手率turnover呈現正相關關系,即陽光私募基金交易股票越頻繁,股價同步性越高,市場信息效率越低,可初步推斷陽光私募基金對股票的頻繁交易會降低股票信息效率。

表1 模型變量統計特征

表2 變量之間的相關系數

四、實證結果

(一)模型

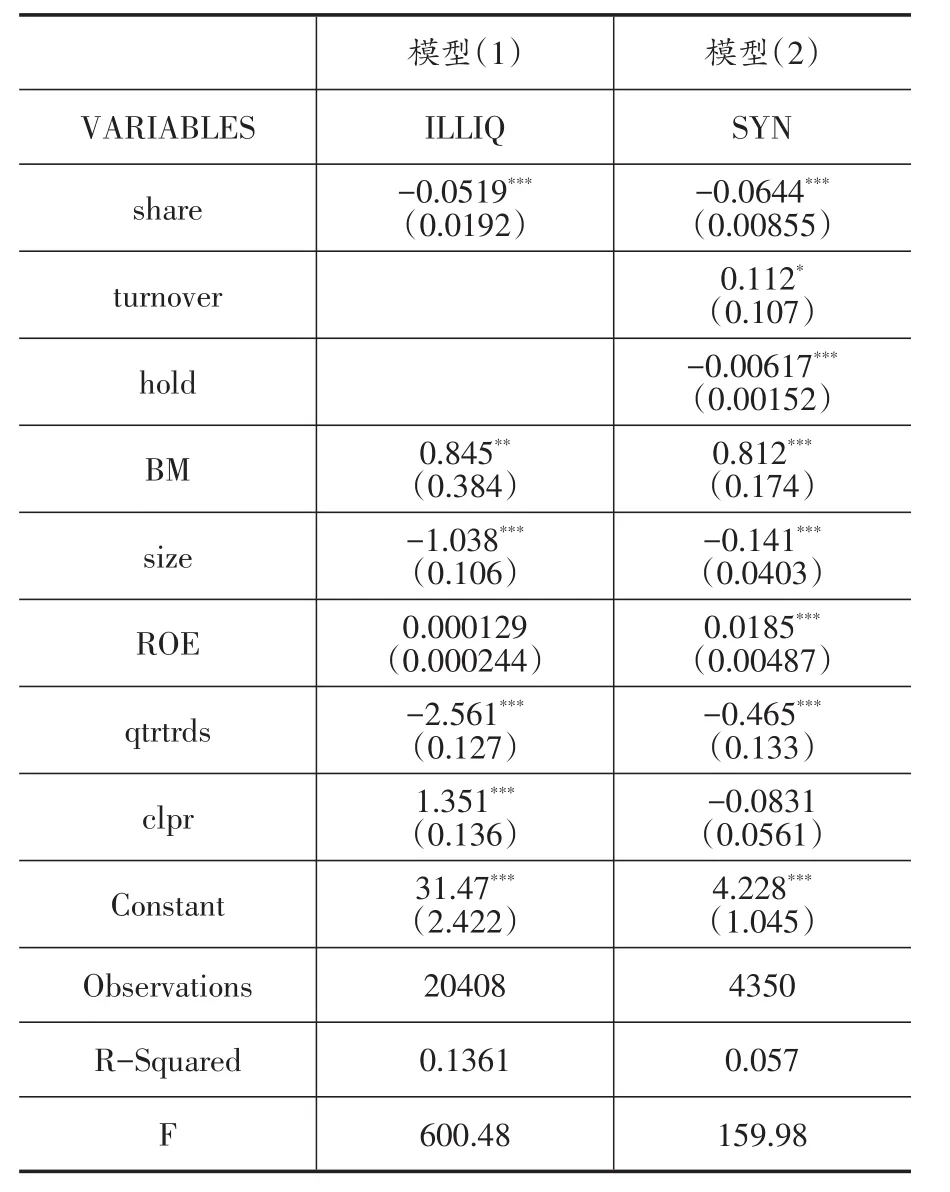

為了驗證陽光私募基金持股比例與股票流動性的關系,本文建立了模型(1):

為了驗證陽光私募基金參與交易股票量和參與股票交易的頻率對信息效率的影響,本文建立了模型(2):

模型(2)的變量與模型(1)中基本一致,但此模型中另外加入了陽光私募基金持倉變動率(Turnover)和其他機構持股比例(Hold)。

(二)回歸結果分析

本文的樣本為非平衡面板數據,故采用多元線性回歸,回歸結果如表3中模型(1)所示。由結果可以看出,陽光私募基金持股比例與ILLIQ指標顯著負相關,而ILLIQ指標與股票流動性呈負向變動。由此看出,陽光私募持股比例越高,市場流動性越高。說明陽光私募基金進入股市會改善股票的流動性。

表3 回歸結果匯總

從模型(2)的回歸結果可以看出,陽光私募基金持股比例與股價同步性顯著負相關,陽光私募基金交易股票的換手率與股價同步性顯著正相關。即陽光私募基金持股會顯著提高股票市場的信息效率,這也從一定程度上說明陽光私募基金持股偏向穩健型。另一方面,陽光私募基金交易股票的換手率越高,市場信息效率越低,說明陽光私募基金對股票的頻繁交易會降低股票市場的信息效率,不利于市場的發展。

五、穩健性檢驗①

①限于篇幅,此部分結果不予列示,留存備索。

本文采用分組回歸的方式進行穩健性檢驗。將樣本數據根據陽光私募持股比例按從低到高順序分為30%、40%和30%三部分,并對這三部分分別進行回歸驗證,考察陽光私募持股對股票流動性的影響是否會因其持股比例的高低有所改變。將數據分為三部分分別進行回歸,通過回歸結果可以看出,陽光私募持股比例與ILLIQ非流動性指標在三組回歸中都存在較為顯著的負相關關系,說明陽光私募基金持股比例與股票流動性呈正向變動,即陽光私募基金持股可以改善股票的流動性,證明了之前實證結果的穩健性。

為了驗證模型(2)的穩健性,此處比較了《私募投資基金管理人登記和基金備案辦法》頒布前后兩個時間段的影響是否一致。首先,對《備案法》頒布前的數據進行回歸,結果發現,第一階段中股價同步性與陽光私募基金持股比例呈負相關關系,與實證結果一致。而股票被私募基金交易的換手率與股價同步性指標呈負相關關系,這與預期結果以及上文實證結果相悖,但是因為其結果并不顯著,所以仍接受正文中所體現出的兩者顯著負相關的關系,認為陽光私募基金對股票的頻繁交易一定程度上會減弱市場的信息效率,使得股價同漲同跌現象更加嚴重,股價不能很好地反映市場總體信息,不利于整個資本市場的健康發展。接著,對《備案法》頒布后的數據進行回歸,結果發現,陽光私募基金持股比例與股價同步性呈負相關關系,股票被陽光私募基金交易的換手率與股價同步性呈正相關關系,即陽光私募基金持股比例越高,對股票信息效率的改善越有利,頻繁交易則會在一定程度上降低市場信息效率。這是因為陽光私募的頻繁交易引起其他投資者的注意和效仿,導致股票價格中的私有信息減少,從而減弱了信息效率。通過上述分析可以看出,在《備案法》頒布前后陽光私募基金對股票信息效率的影響機制基本一致,說明這種影響機制幾乎不會受到客觀因素的干擾,從另一個角度驗證了實證結果的穩健性。

六、結論

本文以陽光私募基金和滬深兩市所有公司股票為研究對象,考察了陽光私募基金對股票市場流動性和信息效率的影響。研究發現:陽光私募基金持股比例越高,股票流動性越高,即陽光私募基金參與股票市場使得股票流動性在一定程度上得以提高。但是隨著陽光私募基金交易股票的頻率增大,股票信息效率降低。這說明陽光私募基金宜采取較為穩健的投資風格。事實上,陽光私募基金管理人大多會將一部分自有資金投入到自身所管理的基金中,陽光私募基金管理人的收入與其所管理的基金的投資收益密切掛鉤。基金管理人與其他投資者風險共擔,促使其以更加審慎的態度進行投資。這會使得基金投資風格相對穩健,從而在一定程度上起到穩定市場的作用。

基于以上分析,本文傾向于鼓勵陽光私募基金積極地投資于股票市場,為股票市場注入新的活力與能量,促進股票市場的健康穩定發展。然而,由于其頻繁交易也會造成股票市場的波動,所以陽光私募基金應該采取審慎的投資態度,避免盲目激進導致市場異常波動。而對于上市公司來說,由于陽光私募基金對股市具有一定的利好作用,所以上市公司應通過不斷提升自身實力來吸引陽光私募基金投資,為企業注入充足的資金與活力,為企業提供一個良好的發展環境,使其得到更好的發展。

猜你喜歡

故事作文·高年級(2021年10期)2021-10-23 13:21:26

甘肅教育(2020年14期)2020-09-11 07:57:42

動漫界·幼教365(中班)(2020年7期)2020-07-14 03:07:21

涼山文學(2016年6期)2016-12-05 11:51:42

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32

體育師友(2011年2期)2011-03-20 15:29:29

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年15期)2009-08-22 07:35:46