我國(guó)家庭部門杠桿率的形成、風(fēng)險(xiǎn)與防范

2019-09-10 01:34:52婁飛鵬

金融與經(jīng)濟(jì) 2019年8期

■婁飛鵬

2008年國(guó)際金融危機(jī)以來,我國(guó)家庭部門杠桿率的快速提高受到各界的關(guān)注。我國(guó)家庭部門杠桿率雖然低于發(fā)達(dá)國(guó)家但高于新興經(jīng)濟(jì)體國(guó)家,杠桿率的結(jié)構(gòu)性特點(diǎn)突出。本文在對(duì)我國(guó)家庭部門杠桿率進(jìn)行縱向、橫向和結(jié)構(gòu)分析的基礎(chǔ)上進(jìn)行綜合分析,發(fā)現(xiàn)居民加杠桿買房是家庭部門杠桿率快速提高的主要因素。家庭部門杠桿率快速提高的風(fēng)險(xiǎn)主要表現(xiàn)為增加了家庭部門的償債壓力,對(duì)消費(fèi)和投資產(chǎn)生擠出效應(yīng),不利于經(jīng)濟(jì)金融健康穩(wěn)定發(fā)展。為解決家庭部門杠桿率快速提高的問題,本文認(rèn)為需要充分發(fā)揮消費(fèi)對(duì)去杠桿的積極作用,統(tǒng)籌做好家庭部門和其他部門去杠桿,解決相關(guān)體制機(jī)制方面的問題。

一、問題的提出

2008年國(guó)際金融危機(jī)后,我國(guó)家庭部門杠桿率快速提高,且與政府部門和非金融企業(yè)部門相比,家庭部門杠桿率提高的速度最快。雖然從全球范圍看,我國(guó)家庭部門杠桿率絕對(duì)水平并不算高,但是在嚴(yán)格去杠桿過程中其他部門杠桿率保持穩(wěn)定或者下降的情況下,我國(guó)家庭部門杠桿率仍然快速增長(zhǎng),其中隱藏的風(fēng)險(xiǎn)不容忽視。

對(duì)于家庭部門杠桿率的研究是經(jīng)濟(jì)金融領(lǐng)域的一個(gè)熱點(diǎn)。首先,家庭部門杠桿率與其他部門杠桿率之間有著密切的聯(lián)系。上海財(cái)經(jīng)大學(xué)高等研究院課題組(2018)認(rèn)為,家庭部門與企業(yè)部門高杠桿率之間存在交互式負(fù)反饋。家庭部門高杠桿率造成的家庭流動(dòng)性降低會(huì)降低總需求,直接影響企業(yè)經(jīng)營(yíng)。當(dāng)家庭部門的總需求不足時(shí),企業(yè)的產(chǎn)品銷售就會(huì)下滑,從而降低企業(yè)的經(jīng)營(yíng)活力,刺激企業(yè)舉債維持經(jīng)營(yíng),推動(dòng)企業(yè)杠桿率上升。企業(yè)經(jīng)營(yíng)不善會(huì)直接影響到家庭收入,使得家庭流動(dòng)性進(jìn)一步降低以及杠桿率提高。Marco Lombardi et al(2017)利用2008年國(guó)際金融危機(jī)之后54個(gè)國(guó)家或地區(qū)的數(shù)據(jù)研究發(fā)現(xiàn),家庭部門杠桿率與居民消費(fèi)水平增速之間呈正相關(guān)關(guān)系。潘敏和劉知琪(2018)研究發(fā)現(xiàn),就我國(guó)的情況而言,家庭部門杠桿率與居民消費(fèi)水平負(fù)相關(guān)的特點(diǎn)更加明顯。Moritz Schularick&Alan M Taylor(2012)研究認(rèn)為,家庭部門的高杠桿率對(duì)金融危機(jī)發(fā)生具有預(yù)示作用,也會(huì)對(duì)危機(jī)之后經(jīng)濟(jì)的衰退程度具有決定性的影響。張斌等(2018)對(duì)36個(gè)國(guó)家1951~2010年的債務(wù)和經(jīng)濟(jì)危機(jī)信息研究發(fā)現(xiàn),在138次危機(jī)中100次是由于家庭部門杠桿率快速提高引起。而與國(guó)外相比,我國(guó)家庭部門杠桿率提高速度更快(崔云和溫嬌月,2018)。

基于以上研究,本文從宏觀經(jīng)濟(jì)調(diào)控政策、個(gè)人消費(fèi)習(xí)慣變化等方面分析家庭部門杠桿率快速提高的驅(qū)動(dòng)因素,再次分析家庭部門杠桿率快速提高的風(fēng)險(xiǎn),最后從增強(qiáng)消費(fèi)對(duì)經(jīng)濟(jì)發(fā)展的基礎(chǔ)性作用、統(tǒng)籌做好家庭部門和其他部門去杠桿、解決體制機(jī)制等方面提出了相關(guān)建議。

二、我國(guó)家庭部門杠桿率情況

(一)我國(guó)家庭部門杠桿率的縱向變化

一般來說,衡量家庭部門杠桿率主要有兩種計(jì)算方式:一是家庭部門負(fù)債除以GDP。國(guó)際清算銀行(BIS)以此方式計(jì)算的各國(guó)宏觀杠桿率中,我國(guó)家庭部門杠桿率從2008年的17.9%上升至2018年的52.6%,增幅為193.85%,遠(yuǎn)高于非金融部門的78.37%、政府部門的83.76%和非金融企業(yè)的55.49%。二是家庭部門負(fù)債除以收入。按家庭部門貸款除以居民可支配收入計(jì)算,我國(guó)家庭部門杠桿率從2008年的31.02%上升至2017年的108.47%,增幅為249.68%(中國(guó)人民銀行金融穩(wěn)定分析小組,2018)。這表明,相對(duì)于家庭部門的可支配收入,家庭部門的負(fù)債增長(zhǎng)速度更快。兩種衡量方式都表明我國(guó)家庭部門杠桿率的快速增長(zhǎng)。

(二)我國(guó)家庭部門杠桿率的橫向比較

我國(guó)家庭部門杠桿率總體不高,低于發(fā)達(dá)國(guó)家但高于新興經(jīng)濟(jì)體國(guó)家。2008年以來,BIS統(tǒng)計(jì)的47個(gè)國(guó)家和地區(qū)家庭部門杠桿率總體在55%以上,發(fā)達(dá)國(guó)家家庭部門杠桿率在70%以上,我國(guó)家庭部門杠桿率在2018年6月首次超過50%,因此總體水平不高。與新興經(jīng)濟(jì)體國(guó)家相比,2010年以來我國(guó)家庭部門杠桿率一直高于新興經(jīng)濟(jì)體國(guó)家,并且兩者的差距越來越大。2009~2018年,我國(guó)家庭部門杠桿率年均提高3.45個(gè)百分點(diǎn),在全球主要國(guó)家中位居首位,遠(yuǎn)高于發(fā)達(dá)國(guó)家和新興經(jīng)濟(jì)體國(guó)家,具體見表1。尤其值得注意的是,2018年以來在其他國(guó)家家庭部門杠桿率下降的情況下,我國(guó)家庭部門杠桿率仍延續(xù)快速增長(zhǎng)的態(tài)勢(shì)。從增速比較來看,2008~2014年的6年時(shí)間,我國(guó)家庭部門杠桿率從17.9%提高到35.7%,提高了近1倍。而美國(guó)家庭部門杠桿率從1952年初的23.8%增加至1963年的45.1%,增長(zhǎng)不到1倍卻用了近12年。日本家庭部門杠桿率從1964年底的21%增至1978年底的43%,增長(zhǎng)1倍用了14年。

表1 我國(guó)家庭部門杠桿率的國(guó)際比較單位:%

(三)我國(guó)家庭部門杠桿率的結(jié)構(gòu)特點(diǎn)

從城鄉(xiāng)結(jié)構(gòu)來看,農(nóng)村地區(qū)的家庭部門杠桿率較低,城市地區(qū)的家庭部門杠桿率較高。從城市內(nèi)部看,一線城市家庭部門杠桿率較高,二線城市次高,三四線城市較低(伍戈,2017)。如果考慮人口遷移對(duì)房?jī)r(jià)的影響,一二線城市對(duì)人才的吸引力較大,家庭部門杠桿率仍有可能進(jìn)一步提高。東北地區(qū)、西部地區(qū)的三四線城市中部分是人口凈流出,加上近兩年三四線城市受棚改貨幣化安置等因素影響,房?jī)r(jià)上漲速度高于一二線城市,因此三四線城市家庭部門杠桿率普遍難以進(jìn)一步提高。

從區(qū)域結(jié)構(gòu)看,不同地區(qū)家庭部門杠桿率差異較大。2017年9月,家庭部門杠桿率最低的山西省僅為20%,最高的福建省則高達(dá)105%(降藴彰,2017)。根據(jù)中國(guó)人民銀行的測(cè)算,2017年家庭部門杠桿率超過全國(guó)平均水平的省份有:上海、浙江、甘肅、廣東、北京、福建、重慶、寧夏和江西。上述地區(qū)中,上海、浙江、廣東、福建、重慶5個(gè)省市的家庭部門債務(wù)與存款的比例以及債務(wù)收入比也超過全國(guó)平均水平(中國(guó)人民銀行金融穩(wěn)定分析小組,2018)。各地家庭部門貸款的結(jié)構(gòu)也有差異。2018年9月末,家庭部門貸款中消費(fèi)貸款占比超過80%的省市有天津、上海、重慶、江蘇、廣東、北京、湖北,吉林等13個(gè)省份消費(fèi)貸款占比在70%以下,其中,經(jīng)營(yíng)性貸款占比較高,如吉林消費(fèi)貸款占比為68.91%,消費(fèi)貸款占比最低的甘肅為41.52%。

從家庭生命周期分布看,城市家庭部門杠桿率較高的主要推動(dòng)力量是處于貸款買房的中青年家庭(周哲,2017)。這些家庭處于家庭生命周期的形成期或成長(zhǎng)期,收入相對(duì)較低,但購(gòu)房、裝修、購(gòu)車等消費(fèi)需求強(qiáng)烈。如我國(guó)居民首次購(gòu)房的平均年齡為27歲,低于美國(guó)、英國(guó)的35歲和日本的41歲。20~29歲年齡段人口占總?cè)丝诒壤c居民負(fù)債的相關(guān)性為67%(梁曉鐘,2018)。該年齡段人口雖然具有獨(dú)立的經(jīng)濟(jì)能力,但缺少足夠的經(jīng)濟(jì)積累,在購(gòu)房過程中負(fù)債較多。貝殼研究院的《2018年全國(guó)購(gòu)房者調(diào)查報(bào)告》顯示,2018年首次購(gòu)房者中90%有住房按揭貸款,占比高于其他類型購(gòu)房者。首次購(gòu)房者平均月按揭貸款還款額占其收入的42.9%,比其他類型購(gòu)房者占比高5個(gè)百分點(diǎn)。這說明,首次購(gòu)房者也就是年輕家庭購(gòu)房時(shí)的杠桿率更高。另外,80后、90后平均月按揭貸款還款額分別占其收入的40.8%、43.5%,也說明在購(gòu)房過程中年齡越小其杠桿率越高。

三、我國(guó)家庭部門杠桿率快速提高的主要驅(qū)動(dòng)因素

2008年以來,我國(guó)家庭部門貸款增長(zhǎng)率持續(xù)高于存款,并且從2016年開始,家庭部門貸款增長(zhǎng)額也開始高于存款,家庭部門負(fù)債率明顯攀升。這種情況出現(xiàn),大體可以從三個(gè)方面解析:一是我國(guó)為應(yīng)對(duì)國(guó)際金融危機(jī)沖擊,穩(wěn)定經(jīng)濟(jì)增長(zhǎng)而多次出臺(tái)經(jīng)濟(jì)刺激計(jì)劃,金融創(chuàng)新加快,廣義貨幣M2快速增加,貨幣供給的快速增加等為家庭部門加杠桿提供了良好的流動(dòng)性環(huán)境;二是我國(guó)個(gè)人消費(fèi)習(xí)慣發(fā)生變化,負(fù)債消費(fèi)規(guī)模的增加推動(dòng)了家庭部門加杠桿。根據(jù)中國(guó)人民銀行的統(tǒng)計(jì)數(shù)據(jù),在我國(guó)家庭部門消費(fèi)性貸款快速增長(zhǎng)的情況下,個(gè)人住房貸款在其中的占比從2008年初的超過90%降到2018年底的不足70%,說明非住房個(gè)人消費(fèi)貸款增長(zhǎng)更快;三是家庭部門經(jīng)營(yíng)性貸款快速增加,部分小微企業(yè)的個(gè)人經(jīng)營(yíng)性貸款也推動(dòng)其杠桿率快速提高。在這些因素中,居民加杠桿買房是杠桿率快速提高的主要驅(qū)動(dòng)因素。

一方面,我國(guó)家庭部門債務(wù)總規(guī)模經(jīng)歷了快速增長(zhǎng),并且以住房貸款為代表的消費(fèi)貸款占比較高、增長(zhǎng)較快。根據(jù)中國(guó)人民銀行的統(tǒng)計(jì)數(shù)據(jù),截至2018年底,我國(guó)家庭部門貸款余額為47.90萬億元,較2008年增長(zhǎng)7.39倍。其中,消費(fèi)性貸款為37.80萬億元,占比為78.92%,較2008年增長(zhǎng)9.15倍。經(jīng)營(yíng)性貸款為10.09萬億元,占比21.08%,較2008年增長(zhǎng)4.09倍。可見,2008年以來,我國(guó)家庭部門債務(wù)總規(guī)模經(jīng)歷了較快的增長(zhǎng),而在這其中消費(fèi)性貸款占據(jù)了主導(dǎo)地位,并且經(jīng)歷了較快的增長(zhǎng)。在家庭部門貸款和消費(fèi)貸款中,個(gè)人住房貸款一直占較高的比例,并且個(gè)人住房貸款增長(zhǎng)較快。根據(jù)中國(guó)人民銀行的統(tǒng)計(jì)數(shù)據(jù),截至2018年底,我國(guó)個(gè)人住房貸款余額為25.80萬億元,占家庭部門貸款的53.88%,占個(gè)人消費(fèi)性貸款的68.25%,較2008年增長(zhǎng)7.66倍。2009~2018年,我國(guó)個(gè)人住房貸款占家庭部門貸款的比例季度平均為51.23%,占個(gè)人消費(fèi)性貸款的比例季度平均為74.51%。家庭部門加杠桿購(gòu)房主要是因?yàn)椋壕用駥?duì)住房有較強(qiáng)的剛性需求和改善性需求,在經(jīng)濟(jì)增長(zhǎng)高度依賴投資并且追求經(jīng)濟(jì)增長(zhǎng)速度的情況下,我國(guó)對(duì)房地產(chǎn)調(diào)控時(shí)松時(shí)緊,刺激了居民的購(gòu)房需求。且貨幣超發(fā),房?jī)r(jià)上漲過快也導(dǎo)致了投機(jī)性購(gòu)房。

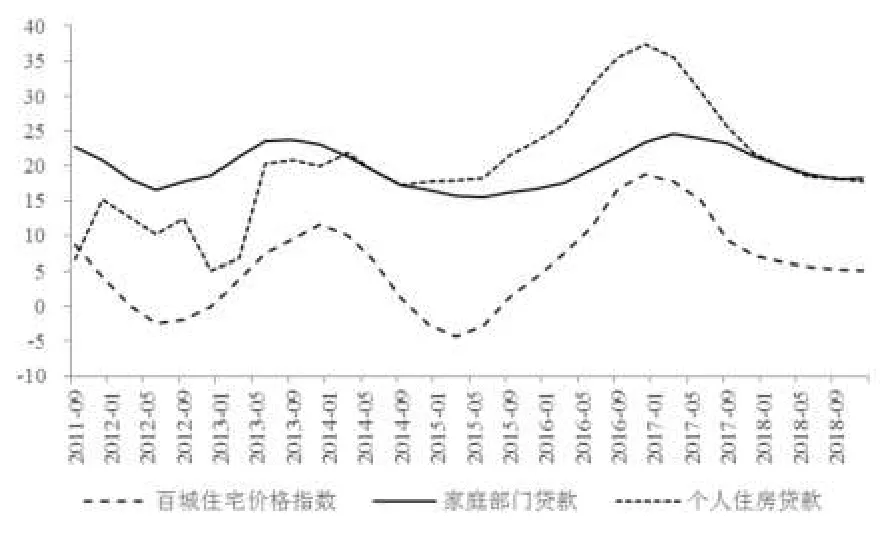

另一方面,我國(guó)家庭部門的債務(wù)增速與房地產(chǎn)價(jià)格上漲速度之間呈現(xiàn)出較高的相關(guān)性。以百城住宅價(jià)格指數(shù)作為房?jī)r(jià)的表征指標(biāo),以家庭部門貸款和個(gè)人住房貸款作為家庭部門負(fù)債的表征指標(biāo),通過計(jì)算2011年9月至2018年底的季度同比增長(zhǎng)數(shù)據(jù)的相關(guān)系數(shù)發(fā)現(xiàn),百城住宅價(jià)格指數(shù)與家庭部門貸款的相關(guān)系數(shù)為0.82,與個(gè)人住房貸款的相關(guān)系數(shù)為0.74。這兩個(gè)相關(guān)系數(shù)均表明,家庭部門的債務(wù)規(guī)模與房地產(chǎn)價(jià)格變化呈現(xiàn)較高的相關(guān)性,具體見圖1。百城住宅價(jià)格指數(shù)與個(gè)人住房貸款的相關(guān)系數(shù)相對(duì)較低,其中一個(gè)重要原因是房地產(chǎn)調(diào)控政策收緊后,部分家庭利用消費(fèi)貸款進(jìn)行房地產(chǎn)投資,弱化了房地產(chǎn)價(jià)格與個(gè)人住房貸款的關(guān)系。最典型的是,2016年中央經(jīng)濟(jì)工作會(huì)議提出“房子是用來住的、不是用來炒的”房地產(chǎn)調(diào)控定位后,房地產(chǎn)調(diào)控政策趨緊,銀行收緊住房貸款后,2017年以來,家庭部門短期消費(fèi)貸款快速增長(zhǎng),但社會(huì)消費(fèi)品零售總額增速卻在下降,其中一個(gè)合理的解釋是家庭部門面對(duì)房地產(chǎn)調(diào)控政策收緊,房貸難以申請(qǐng)的情況用短期消費(fèi)貸款進(jìn)行房地產(chǎn)投資。

圖1 百城住宅價(jià)格指數(shù)和家庭部門貸款同比增長(zhǎng)百分比

四、我國(guó)家庭部門杠桿率快速提高的風(fēng)險(xiǎn)

杠桿引發(fā)的風(fēng)險(xiǎn)不僅看絕對(duì)水平高低,更多地要看杠桿率增長(zhǎng)的速度。國(guó)際貨幣基金組織研究認(rèn)為,居民債務(wù)與GDP的比值低于10%時(shí),該國(guó)債務(wù)的增加將有利于經(jīng)濟(jì)增長(zhǎng),比值超過30%時(shí),該國(guó)中期經(jīng)濟(jì)增長(zhǎng)會(huì)受到影響,而超過65%會(huì)影響到金融穩(wěn)定。據(jù)此判斷,我國(guó)家庭部門杠桿率還處在合理的區(qū)間,但是其快速提高的情況值得警惕。家庭部門杠桿率快速提高的風(fēng)險(xiǎn)主要以下三個(gè)方面。

一是增加了家庭部門的償債壓力。根據(jù)BIS關(guān)于居民償債比率的計(jì)算方法,截至2017年底,我國(guó)居民償債比率為9.4%。這意味著,我國(guó)居民每年可支配收入中的近十分之一要用于償付債務(wù)的本息。雖然與其他國(guó)家相比處于中等水平,略低于英國(guó)的償債比率,高于美國(guó)的償債比率,但是并不能因此而認(rèn)為我國(guó)家庭部門償債壓力較低。這是由于:第一,在我國(guó)家庭部門杠桿率快速提高的同時(shí),家庭部門的可支配收入增速在下降,負(fù)債增速遠(yuǎn)高于收入增速。根據(jù)我國(guó)統(tǒng)計(jì)局的數(shù)據(jù),2008~2016年我國(guó)家庭部門可支配收入同比增速均值為12.87%,而家庭部門貸款同比增速均值為23.66%,后者比前者高出10多個(gè)百分點(diǎn),并且兩者的差距呈現(xiàn)擴(kuò)大趨勢(shì);第二,我國(guó)的社會(huì)保障體制不健全,居民養(yǎng)老、醫(yī)療等主要依靠個(gè)人積累,其帶來的家庭部門剛性支出規(guī)模較大,也會(huì)占用償債資金;第三,我國(guó)家庭部門加杠桿主要是進(jìn)行房地產(chǎn)投資,而房地產(chǎn)相對(duì)于股票、債券等金融資產(chǎn)的流動(dòng)性較差,通過房子變現(xiàn)來償還債務(wù)的可行性也比較低,家庭部門并沒有足夠的流動(dòng)性來償還債務(wù);第四,我國(guó)家庭部門儲(chǔ)蓄存款雖然總規(guī)模較高,但也呈現(xiàn)出增長(zhǎng)速度下降的趨勢(shì),并且存款增長(zhǎng)額從2016年開始已低于貸款增長(zhǎng)額。

二是對(duì)消費(fèi)和投資產(chǎn)生擠出效應(yīng)。我國(guó)家庭部門加杠桿主要是用于房地產(chǎn)投資,并且房子價(jià)格總體呈上漲的趨勢(shì)。從理論上看,這會(huì)帶來替代效應(yīng)和收入效應(yīng)兩種效應(yīng)。替代效應(yīng)是因?yàn)榧彝ゲ块T加杠桿買房,從而會(huì)減少消費(fèi)。而收入效應(yīng)是家庭部門加杠桿買房之后,預(yù)期房?jī)r(jià)會(huì)上漲,個(gè)人將來的財(cái)富會(huì)增加,從而會(huì)增加消費(fèi)。從實(shí)際情況看,家庭部門加杠桿對(duì)居民消費(fèi)會(huì)產(chǎn)生結(jié)構(gòu)性影響,既會(huì)對(duì)生存型消費(fèi)起到促進(jìn)作用,又會(huì)對(duì)發(fā)展與享受型消費(fèi)起到抑制作用,但總體對(duì)消費(fèi)的抑制作用已經(jīng)開始顯現(xiàn)(潘敏和劉知琪,2018)。2014~2017年,我國(guó)個(gè)人住房貸款同比分別增長(zhǎng)17.78%、23.58%、37.4%、21.67%,其他消費(fèi)性貸款同比分別增長(zhǎng)19.94%、22.73%、20.42%、36.43%,但社會(huì)消費(fèi)品零售總額同比分別增長(zhǎng)12%、10.7%、10.4%、10.2%。這說明家庭部門加杠桿對(duì)消費(fèi)有著明顯的擠出效應(yīng)。與此同時(shí),家庭部門杠桿與非金融企業(yè)部門杠桿之間關(guān)系密切。在宏觀經(jīng)濟(jì)分析框架中,家庭部門是重要的資金供給方,而企業(yè)部門是重要的資金需求方。家庭部門加杠桿并且用于房地產(chǎn)投資,一方面減少了對(duì)企業(yè)部門產(chǎn)品的需求,不利于企業(yè)去杠桿。另一方面減少了存款,不利于企業(yè)的融資。這也意味著,家庭部門杠桿率快速提高會(huì)對(duì)非金融企業(yè)部門擴(kuò)大投資產(chǎn)生擠出效應(yīng)。

三是不利于經(jīng)濟(jì)金融健康穩(wěn)定發(fā)展。一方面,我國(guó)家庭部門加杠桿主要是從事房地產(chǎn)投資,并且隨著房地產(chǎn)價(jià)格上漲而導(dǎo)致個(gè)人財(cái)富差距擴(kuò)大,也會(huì)因此而吸引家庭部門進(jìn)一步加杠桿,導(dǎo)致資金脫實(shí)入虛,從而導(dǎo)致宏觀經(jīng)濟(jì)增長(zhǎng)質(zhì)量不高,不利于經(jīng)濟(jì)結(jié)構(gòu)調(diào)整和宏觀經(jīng)濟(jì)的健康發(fā)展也不利于為金融業(yè)發(fā)展?fàn)I造良好的宏觀經(jīng)濟(jì)環(huán)境。另一方面,家庭部門除了從傳統(tǒng)金融機(jī)構(gòu)貸款外,還以互聯(lián)網(wǎng)金融借貸等方式借債。據(jù)不完全統(tǒng)計(jì),2013~2017年,P2P等網(wǎng)貸行業(yè)貸款余額(包括企業(yè)貸款和個(gè)人貸款)的年均復(fù)合增長(zhǎng)率達(dá)到159%。此外,還有部分居民通過典當(dāng)行、民間借貸等非正規(guī)融資渠道借款。通過這些渠道融資的群體中,信用較低、收入較低的人群占比較高,償債能力較弱,其中的風(fēng)險(xiǎn)更值得關(guān)注。同時(shí),這類融資日益暴露出利率過高、催債手段惡劣、惡意借貸等問題十分不利于金融發(fā)展和金融安全。

五、我國(guó)家庭部門杠桿率快速提高的應(yīng)對(duì)措施

雖然從國(guó)際比較和我國(guó)經(jīng)濟(jì)發(fā)展情況看,家庭部門杠桿率仍然有提高的空間,但近幾年來家庭部門杠桿率的快速提高也存在較多的風(fēng)險(xiǎn)隱患,故需要采取積極措施控制家庭部門杠桿率快速提高。

一是充分發(fā)揮消費(fèi)對(duì)去杠桿的積極作用。優(yōu)化消費(fèi)結(jié)構(gòu)是我國(guó)去杠桿的根本出路,也是控制家庭部門杠桿率快速提高的根本出路。居民收入水平?jīng)Q定消費(fèi)水平,我國(guó)GDP最終分配中,家庭部門可支配收入占比較低,有必要增加家庭部門可支配收入占比,提高家庭部門的消費(fèi)能力。因此,一方面可通過減稅等方式增加居民收入,培育足夠規(guī)模的中等收入群體。另一方面是縮小收入差距,尤其是要提高中低收入階層的收入,擴(kuò)大有效消費(fèi)需求。在提高居民消費(fèi)水平時(shí),也要注重做好消費(fèi)結(jié)構(gòu)的優(yōu)化升級(jí),引導(dǎo)居民增加服務(wù)型和發(fā)展型消費(fèi),以此來從需求方面推動(dòng)經(jīng)濟(jì)轉(zhuǎn)型升級(jí)和高質(zhì)量發(fā)展。

二是統(tǒng)籌做好家庭部門和其他部門去杠桿。我國(guó)家庭部門杠桿率快速提高的形成機(jī)制不僅在于家庭部門,也有政府部門、非金融企業(yè)部門、金融部門方面的因素,這要求在家庭部門去杠桿的過程中,需要統(tǒng)籌做好其他部門的去杠桿。政府部門收支可調(diào)節(jié)的空間大于家庭部門,在家庭部門杠桿率快速上漲的情況下,有必要擴(kuò)大政府部門的財(cái)政支出,尤其是民生保障方面的財(cái)政支出,轉(zhuǎn)移家庭部門的杠桿率。非金融企業(yè)部門可以為居民提供就業(yè)機(jī)會(huì),需要重點(diǎn)圍繞加大科技研發(fā)投入,提高產(chǎn)品供給質(zhì)量,增強(qiáng)盈利能力,解決更多的人員就業(yè)從而提高家庭部門的收入水平,增強(qiáng)家庭部門的消費(fèi)能力,推動(dòng)其去杠桿。事實(shí)上,家庭部門通過擴(kuò)大消費(fèi)去杠桿也可以推動(dòng)非金融企業(yè)部門去杠桿。因?yàn)椋诳傮w流動(dòng)性既定的情況下,擴(kuò)大消費(fèi)減少儲(chǔ)蓄有利于非金融企業(yè)去杠桿。消費(fèi)往往會(huì)形成企業(yè)的收入,讓企業(yè)可以在不增加負(fù)債的情況下用收入擴(kuò)大投資和生產(chǎn)規(guī)模,增加企業(yè)收入和利潤(rùn)從而降低其杠桿率。金融部門重點(diǎn)圍繞提供專業(yè)的金融服務(wù),豐富資產(chǎn)管理產(chǎn)品方面做工作,拓寬家庭部門資產(chǎn)保值增值的渠道,降低家庭部門資產(chǎn)配置中對(duì)房地產(chǎn)依賴,進(jìn)而推動(dòng)其去杠桿。

三是解決相關(guān)體制機(jī)制方面的深層次問題。以房地產(chǎn)為例,家庭部門杠桿率快速提高的過程中,房地產(chǎn)是一個(gè)主要的驅(qū)動(dòng)因素。針對(duì)這一問題,需要按照“房子是用來住的,不是用來炒的”調(diào)控思路定位,切實(shí)做到不把房地產(chǎn)作為短期經(jīng)濟(jì)增長(zhǎng)刺激手段,落實(shí)地方政府主體責(zé)任,強(qiáng)化“因城施策”的房地產(chǎn)宏觀調(diào)控,規(guī)范金融機(jī)構(gòu)住房金融業(yè)務(wù),加快房地產(chǎn)稅立法,提高家庭部門持有房地產(chǎn)的成本,發(fā)展住房租賃市場(chǎng),豐富住房供給來源等降低家庭部門對(duì)房地產(chǎn)的依賴。與此同時(shí),也需要改革財(cái)政體制,降低地方財(cái)政對(duì)土地出讓金收入的依賴,推動(dòng)房地產(chǎn)市場(chǎng)健康發(fā)展。在經(jīng)濟(jì)發(fā)展模式方面,減少經(jīng)濟(jì)增長(zhǎng)對(duì)過度舉債和投資刺激的依賴,提高經(jīng)濟(jì)發(fā)展質(zhì)量。