我國(guó)消費(fèi)金融與商貿(mào)流通業(yè)的動(dòng)態(tài)關(guān)系

2019-09-10 01:34:56崔中山劉成杰

金融與經(jīng)濟(jì) 2019年8期

■崔中山,劉成杰

本文綜合運(yùn)用灰色關(guān)聯(lián)模型和向量自回歸模型(VAR)實(shí)證分析了消費(fèi)金融與商貿(mào)流通業(yè)之間的動(dòng)態(tài)關(guān)系及消費(fèi)傳導(dǎo)機(jī)制的問(wèn)題。通過(guò)灰色關(guān)聯(lián)分析、脈沖響應(yīng)函數(shù)及方差分解可以得到如下結(jié)論:我國(guó)的消費(fèi)金融對(duì)商貿(mào)流通業(yè)的影響是相對(duì)快捷和短期的,影響效果明顯,經(jīng)由消費(fèi)的傳導(dǎo)機(jī)制更為順暢。而商貿(mào)流通業(yè)對(duì)消費(fèi)金融的影響則相對(duì)緩慢和長(zhǎng)期,消費(fèi)的傳導(dǎo)機(jī)制受到一定的阻滯。本文根據(jù)研究結(jié)果從完善消費(fèi)金融體系和消費(fèi)環(huán)境等方面提出了具體對(duì)策建議。

一、引言

2008年金融危機(jī)以后,在拉動(dòng)經(jīng)濟(jì)增長(zhǎng)的三駕馬車(chē)中,投資和出口動(dòng)力明顯下降,消費(fèi)對(duì)于經(jīng)濟(jì)增長(zhǎng)的拉動(dòng)作用更加凸顯。與投資和出口相比,消費(fèi)對(duì)經(jīng)濟(jì)增長(zhǎng)的拉動(dòng)更為根本,更具備可持續(xù)性。因此,培育和發(fā)展消費(fèi)經(jīng)濟(jì)就成為擴(kuò)大內(nèi)需、實(shí)現(xiàn)我國(guó)經(jīng)濟(jì)高質(zhì)量發(fā)展的根本切入點(diǎn),而發(fā)展消費(fèi)經(jīng)濟(jì)需要一定的金融保障和政策支持。發(fā)展消費(fèi)金融是擴(kuò)大消費(fèi)需求的必然選擇,無(wú)論是從擴(kuò)大內(nèi)需還是從金融產(chǎn)品創(chuàng)新來(lái)看,消費(fèi)金融發(fā)展都具有積極意義。商貿(mào)流通業(yè)是指商品流通和為商品流通提供服務(wù)的產(chǎn)業(yè),商貿(mào)流通業(yè)及商品市場(chǎng)是聯(lián)結(jié)生產(chǎn)與消費(fèi)的中間環(huán)節(jié),是工農(nóng)、城鄉(xiāng)和地區(qū)之間經(jīng)濟(jì)聯(lián)系的橋梁和紐帶,是決定經(jīng)濟(jì)運(yùn)行速度和效益的引導(dǎo)性力量。消費(fèi)金融與商貿(mào)流通業(yè)之間存在著內(nèi)在的互動(dòng)關(guān)系,研究消費(fèi)金融與商貿(mào)流通業(yè)之間的動(dòng)態(tài)互動(dòng)關(guān)系對(duì)于暢通消費(fèi)渠道、提升消費(fèi)層次、促進(jìn)經(jīng)濟(jì)新動(dòng)能培育具有重要意義。

二、文獻(xiàn)回顧

國(guó)內(nèi)對(duì)于商貿(mào)流通業(yè)發(fā)展的研究比較全面,有關(guān)消費(fèi)金融和商貿(mào)流通業(yè)互動(dòng)關(guān)系的研究主要沿著消費(fèi)金融發(fā)展及其與商貿(mào)流通業(yè)發(fā)展關(guān)系的路徑展開(kāi)。在消費(fèi)金融發(fā)展方面,主要圍繞發(fā)展多元化消費(fèi)金融服務(wù)體系、建立豐富的消費(fèi)金融產(chǎn)品體系、防范過(guò)度膨脹的風(fēng)險(xiǎn)、完善相關(guān)法規(guī)制度、進(jìn)一步完善征信體系、完善擔(dān)保與保險(xiǎn)機(jī)制等方面展開(kāi)。如孫開(kāi)釗(2016)提出要推動(dòng)消費(fèi)金融產(chǎn)品創(chuàng)新,要根據(jù)不同地區(qū)的消費(fèi)水平細(xì)分服務(wù)群體,針對(duì)不同收入水平、教育背景的消費(fèi)者提供不同消費(fèi)金融業(yè)務(wù)品種,最大限度地滿(mǎn)足消費(fèi)者個(gè)性化的需求,提供較好的服務(wù)體驗(yàn)。朱新苗(2017)指出信用卡作為集支付結(jié)算與小額信貸功能于一身的金融產(chǎn)品,具有發(fā)展消費(fèi)金融的天然基礎(chǔ)。發(fā)卡行可在組織架構(gòu)、業(yè)務(wù)模式上進(jìn)行改革和創(chuàng)新,進(jìn)一步發(fā)揮出信用卡在小額信貸方面的作用,開(kāi)拓消費(fèi)金融業(yè)務(wù)。王文娟和趙夢(mèng)珂(2018)指出,消費(fèi)金融具有廣闊的發(fā)展空間,互聯(lián)網(wǎng)金融監(jiān)管逐步趨嚴(yán),行業(yè)分化加劇,大數(shù)據(jù)風(fēng)控將成為互聯(lián)網(wǎng)金融的核心競(jìng)爭(zhēng)力。

關(guān)于消費(fèi)金融和商貿(mào)流通業(yè)互動(dòng)關(guān)系的研究,主要包括消費(fèi)金融對(duì)商貿(mào)流通業(yè)發(fā)展的促進(jìn)作用,商貿(mào)流通業(yè)對(duì)消費(fèi)金融的現(xiàn)實(shí)需求以及消費(fèi)金融和商貿(mào)流通業(yè)發(fā)展的互動(dòng)關(guān)系研究。如魯陳豪(2015)研究發(fā)現(xiàn),我國(guó)商貿(mào)流通業(yè)與消費(fèi)性金融之間存在長(zhǎng)期穩(wěn)定的均衡關(guān)系,商貿(mào)流通業(yè)的發(fā)展與消費(fèi)性金融的發(fā)展兩者之間能夠形成互推力,消費(fèi)金融對(duì)商貿(mào)流通業(yè)作用不僅在于短期,其長(zhǎng)期正向促進(jìn)作用也非常顯著。何凡(2016)利用2011年第1季度至2014年第3季度的數(shù)據(jù),利用協(xié)整分析和格蘭杰因果關(guān)系檢驗(yàn)方法,也驗(yàn)證了我國(guó)的消費(fèi)金融與商貿(mào)流通具有長(zhǎng)期穩(wěn)定的均衡關(guān)系,消費(fèi)金融與商貿(mào)流通之間能夠形成相互的推動(dòng)力,并強(qiáng)調(diào)了消費(fèi)金融對(duì)于提升公眾消費(fèi)能力的作用。

關(guān)于消費(fèi)金融對(duì)居民消費(fèi)行為的影響,馬德功等(2017)利用省級(jí)面板數(shù)據(jù)研究了我國(guó)互聯(lián)網(wǎng)消費(fèi)金融對(duì)城鎮(zhèn)居民消費(fèi)行為的影響,發(fā)現(xiàn)互聯(lián)網(wǎng)消費(fèi)金融模式的產(chǎn)生與發(fā)展能夠正向促進(jìn)我國(guó)城鎮(zhèn)居民的消費(fèi)行為,而且互聯(lián)網(wǎng)消費(fèi)金融對(duì)我國(guó)城鎮(zhèn)居民消費(fèi)行為的影響程度存在區(qū)域性差異。互聯(lián)網(wǎng)消費(fèi)金融對(duì)東部地區(qū)城鎮(zhèn)居民消費(fèi)行為的促進(jìn)作用最大,而中部次之,西部則最小。趙明慧(2018)認(rèn)為,當(dāng)前的消費(fèi)金融體系不夠完善,消費(fèi)金融產(chǎn)品不夠細(xì)化,應(yīng)從創(chuàng)新儲(chǔ)蓄市場(chǎng)、提升客戶(hù)信任度、增加備選金融產(chǎn)品數(shù)量、提升支付的便利性等方面綜合施策。

已有的研究多集中于消費(fèi)金融和商貿(mào)流通兩者間的相互關(guān)系,或消費(fèi)金融對(duì)居民消費(fèi)行為的影響,缺乏把消費(fèi)引入二者間作為中介的綜合研究。本文在我國(guó)經(jīng)濟(jì)進(jìn)入新常態(tài)的大背景下,綜合運(yùn)用灰色關(guān)聯(lián)度模型和向量自回歸模型(VAR),對(duì)消費(fèi)金融和商貿(mào)流通業(yè)的動(dòng)態(tài)互動(dòng)關(guān)系以及經(jīng)由消費(fèi)的傳導(dǎo)機(jī)制進(jìn)行全面分析,并據(jù)此提出相關(guān)建議。

三、消費(fèi)金融與商貿(mào)流通業(yè)動(dòng)態(tài)關(guān)系的綜合分析

(一)數(shù)據(jù)的選取及處理

本文在定量研究消費(fèi)金融與商貿(mào)流通業(yè)之間相互關(guān)系時(shí),選取全國(guó)金融機(jī)構(gòu)短期消費(fèi)貸款總額指標(biāo)來(lái)表征消費(fèi)金融變量(記為X),數(shù)據(jù)來(lái)自中國(guó)人民銀行調(diào)查統(tǒng)計(jì)司網(wǎng)站的“金融機(jī)構(gòu)人民幣信貸收支表”,原始數(shù)據(jù)為月度數(shù)據(jù),通過(guò)加總得到季度數(shù)據(jù)。其次,根據(jù)商務(wù)部相關(guān)文件的規(guī)定,商貿(mào)流通業(yè)包括批發(fā)業(yè)、零售業(yè)、住宿業(yè)、餐飲業(yè)、居民服務(wù)業(yè)和其他服務(wù)業(yè)六大類(lèi)。鑒于數(shù)據(jù)的可得性,本文選取以上六大類(lèi)統(tǒng)計(jì)中的主要部分——批發(fā)和零售業(yè)增加值及住宿和餐飲業(yè)增加值之和來(lái)表征商貿(mào)流通業(yè)發(fā)展水平(記為Y),數(shù)據(jù)來(lái)自國(guó)家統(tǒng)計(jì)局網(wǎng)站公布的季度數(shù)據(jù)。對(duì)于消費(fèi)則選取我國(guó)社會(huì)消費(fèi)品零售總額數(shù)據(jù)作為表征指標(biāo)(記為Z),數(shù)據(jù)來(lái)自國(guó)家統(tǒng)計(jì)局網(wǎng)站公布的月度數(shù)據(jù),通過(guò)加總后得到季度數(shù)據(jù)。由于以上數(shù)據(jù)存在明顯的季節(jié)波動(dòng),故對(duì)其進(jìn)行必要的季節(jié)調(diào)整。最后,為了避免2008年金融危機(jī)的影響,這里選取2009年第一季度至2018年第四季度共40個(gè)季度的時(shí)間序列數(shù)據(jù)進(jìn)行長(zhǎng)期關(guān)系分析。

(二)變量基本走勢(shì)分析

在消費(fèi)金融方面,2009~2018年我國(guó)短期消費(fèi)貸款呈現(xiàn)出持續(xù)上升態(tài)勢(shì),如圖1所示。從2009年的61257.1億元增長(zhǎng)到2018年的934841.6億元,十二年間提升了14倍以上。即隨著我國(guó)居民人均收入水平的提高,對(duì)于消費(fèi)支出及消費(fèi)金融的需求程度在迅速增加。從增長(zhǎng)率來(lái)看,2013年及以前年份短期消費(fèi)貸款維持在較高水平,年增長(zhǎng)率達(dá)到40%以上。2013年以后,雖然增速有所下降,但仍維持超過(guò)20%的增速。這種變化態(tài)勢(shì),說(shuō)明在我國(guó)消費(fèi)市場(chǎng)規(guī)模在逐年擴(kuò)大,消費(fèi)金融也應(yīng)勢(shì)繁榮發(fā)展。

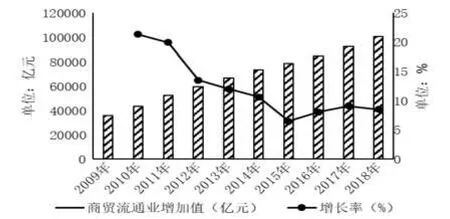

在2009~2018年間的商貿(mào)流通業(yè)發(fā)展方面,我國(guó)商貿(mào)流通業(yè)增加值一直處在穩(wěn)步增加的狀態(tài),如圖2所示。由2009年的35958.6億元增長(zhǎng)到2018年的100224.3億元,十二年間共增長(zhǎng)64265.7億元,增長(zhǎng)了近兩倍,由此也可看出相比于消費(fèi)金融的爆發(fā)式增長(zhǎng),作為服務(wù)實(shí)體經(jīng)濟(jì)的商貿(mào)流通業(yè)的增長(zhǎng)是緩慢的、漸進(jìn)的,與國(guó)民經(jīng)濟(jì)發(fā)展同步。從增長(zhǎng)率的變化看,2014年及以前年份商貿(mào)流通業(yè)增加值均保持著超過(guò)10%的年增長(zhǎng)速度,而在2014年以后,我國(guó)商貿(mào)流通業(yè)增加值增速有所放緩,且基本呈單邊下降態(tài)勢(shì),年均增速持續(xù)下降到2015年的8.1%,后又小幅回升至2018年的8.5%,但總體上增長(zhǎng)率在低位徘徊。這反映出在整體經(jīng)濟(jì)轉(zhuǎn)型發(fā)展的大背景下,隨著商貿(mào)流通業(yè)規(guī)模體量的逐步擴(kuò)大,產(chǎn)業(yè)總體進(jìn)入穩(wěn)步發(fā)展階段,但后續(xù)增長(zhǎng)發(fā)展需要優(yōu)化。商貿(mào)流通業(yè)增長(zhǎng)率與消費(fèi)金融增長(zhǎng)率的同步升降也印證了兩者之間存在某種密切聯(lián)系。

圖2 2009~2018年商貿(mào)流通業(yè)增加值變化態(tài)勢(shì)圖

如圖3所示,在消費(fèi)水平方面,2009~2018年我國(guó)消費(fèi)水平均呈現(xiàn)出持續(xù)上升狀態(tài)勢(shì)。從年度加總值來(lái)看,由2009年的125342.7億元增長(zhǎng)到2018年的380987億元,十年間實(shí)際消費(fèi)水平提升了兩倍以上。隨著我國(guó)居民人均收入水平的提高,消費(fèi)支出水平也在不斷增長(zhǎng),但人們收入的增長(zhǎng)是長(zhǎng)期積累的,故消費(fèi)的增長(zhǎng)也是長(zhǎng)期而緩慢的。從增長(zhǎng)率來(lái)看,呈持續(xù)下降趨勢(shì),2012年及以前年份消費(fèi)增長(zhǎng)維持在較高水平,年均增長(zhǎng)率均超過(guò)13%。2013年以后,增速呈不斷下降趨勢(shì),到2018年增速降至6.9%。這種變化趨勢(shì),說(shuō)明在我國(guó)經(jīng)濟(jì)進(jìn)入新常態(tài)的情況下,消費(fèi)動(dòng)力不足的問(wèn)題開(kāi)始凸顯。

圖3 2009~2018年社會(huì)消費(fèi)品零售總額變化態(tài)勢(shì)圖

(三)基于灰色關(guān)聯(lián)度的雙向關(guān)聯(lián)分析

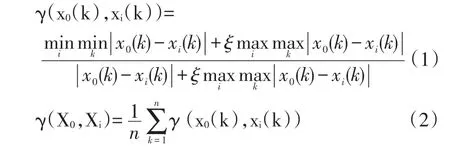

為了精確地分析引入消費(fèi)作為中介后我國(guó)消費(fèi)金融和商貿(mào)流通業(yè)間的互動(dòng)關(guān)系,本文首先運(yùn)用灰色關(guān)聯(lián)分析方法(劉思峰,2014)進(jìn)行分析,其優(yōu)勢(shì)在于能夠從有限的數(shù)據(jù)中提取有價(jià)值的信息,并且在計(jì)算兩個(gè)以上序列的灰色關(guān)聯(lián)度時(shí),可以區(qū)分序列間灰色關(guān)聯(lián)度的非對(duì)稱(chēng)性。其基本原理和計(jì)算步驟如下:

設(shè)X0=(x0(1),x0(2),…,x0(n))為系統(tǒng)特征行為序列,且X1=(x1(1),x1(2),…,x1(n)),…,Xi=(xi(1),xi(2),…,xi(n)),…,Xm=(xm(1),xm(2),…,xm(n))為相關(guān)因素序列。對(duì)于ξ∈(0,1),令

滿(mǎn)足:(1)規(guī)范性,即0<γ(X0,X)i≤1,γ(X0,X)i=;(2)接近性,即越小,γ(x0(k),x(ik))越大。則稱(chēng)γ(X0,X)i為Xi與X0的灰色關(guān)聯(lián)度。其計(jì)算步驟如下:

第一,序列的初值像(或均值像)。令

第二,求X0與Xi的初值像(或均值像)對(duì)應(yīng)分量之差的絕對(duì)值序列。

第三,求△i(k),k=1,2,…,n,i=1,2,…,m的最大值與最小值。

第四,計(jì)算關(guān)聯(lián)系數(shù)。

第五,計(jì)算灰色關(guān)聯(lián)度(求出關(guān)聯(lián)系數(shù)的平均值)。

此處,γ0i表示序列0對(duì)序列i的影響。反之,γi0則表示序列i對(duì)序列0的影響。顯然,在一般情況下二者并不相等。

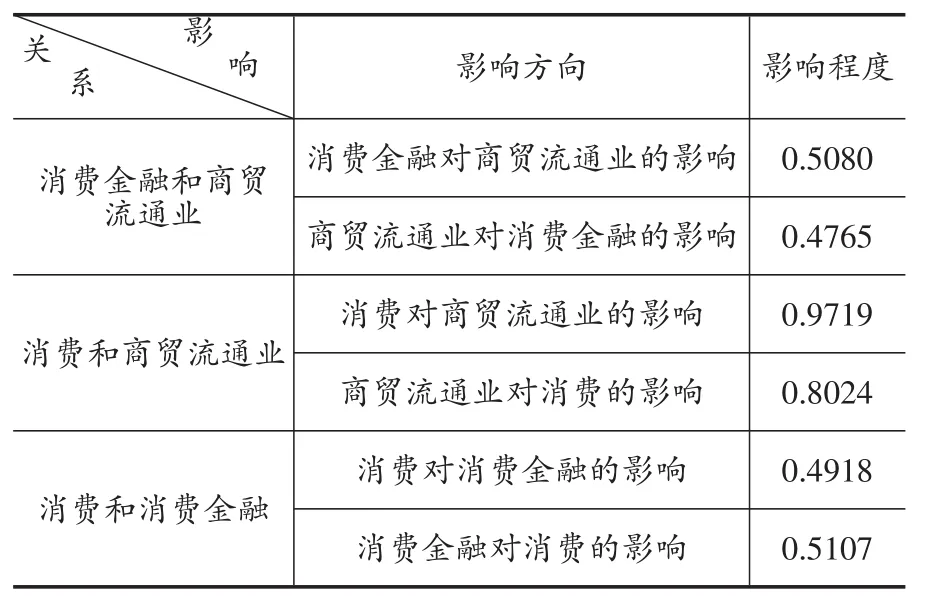

通過(guò)計(jì)算消費(fèi)金融、消費(fèi)和商貿(mào)流通業(yè)兩兩之間的雙向鄧氏灰色關(guān)聯(lián)度,可以反映出消費(fèi)金融、消費(fèi)和商貿(mào)流通之間相互影響關(guān)系的方向和大小,如表1所示。

表1 消費(fèi)金融、消費(fèi)和商貿(mào)流通業(yè)的鄧氏關(guān)聯(lián)度

表1列示的數(shù)據(jù)表明,消費(fèi)金融、商貿(mào)流通業(yè)和消費(fèi)三者兩兩間的灰色關(guān)聯(lián)度的大小在方向上并不對(duì)稱(chēng)。消費(fèi)和商貿(mào)流通業(yè)之間的灰色關(guān)聯(lián)度最大(兩者聯(lián)系最為緊密),而且消費(fèi)對(duì)商貿(mào)流通業(yè)的影響要比商貿(mào)流通業(yè)對(duì)消費(fèi)的影響大(分別為0.9719和0.8024)。消費(fèi)和消費(fèi)金融之間的灰色關(guān)聯(lián)度居第二位(在方向上消費(fèi)金融對(duì)消費(fèi)的影響要大些)。消費(fèi)金融和商貿(mào)流通業(yè)間的灰色關(guān)聯(lián)度最小,這也印證了消費(fèi)在消費(fèi)金融和商貿(mào)流通業(yè)之間的重要中介作用,或者說(shuō)消費(fèi)金融和商貿(mào)流通業(yè)間的關(guān)聯(lián)受到消費(fèi)和消費(fèi)金融間傳導(dǎo)機(jī)制不暢的阻滯,消費(fèi)金融須通過(guò)釋放人們的消費(fèi)潛力才能夠持續(xù)且有效地刺激商貿(mào)流通的增長(zhǎng),而商貿(mào)流通業(yè)的發(fā)展通過(guò)提供人們實(shí)際生活需要的商品來(lái)繁榮市場(chǎng)并催生需求,最后通過(guò)突破預(yù)算約束來(lái)促進(jìn)消費(fèi)金融的發(fā)展。

(四)基于協(xié)整關(guān)系的考察

1.序列的平穩(wěn)性分析

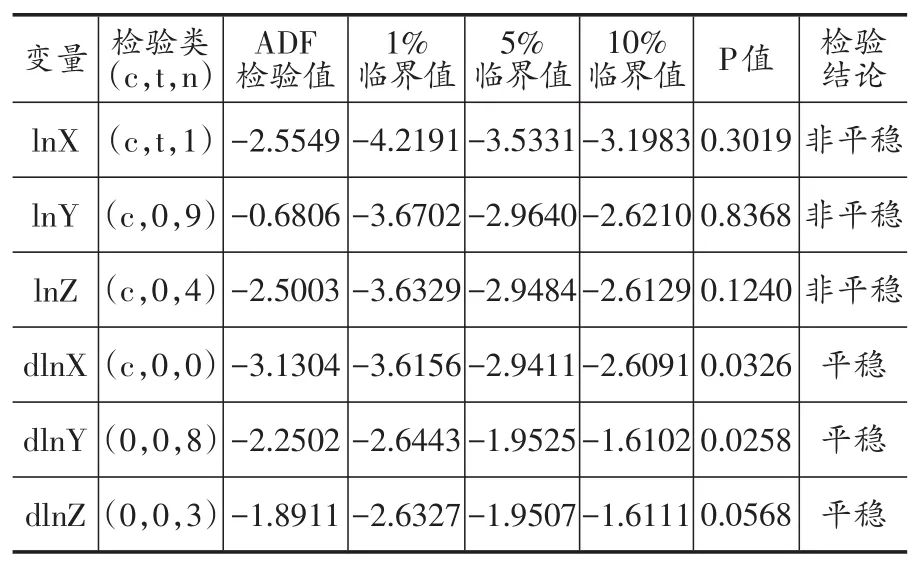

為了降低數(shù)據(jù)的波動(dòng)性,本文先對(duì)現(xiàn)有數(shù)據(jù)進(jìn)行對(duì)數(shù)化處理,再進(jìn)行各階ADF檢驗(yàn),得到的檢驗(yàn)結(jié)果如表2所示。可以發(fā)現(xiàn),lnX、lnY和lnZ的ADF檢驗(yàn)值均大于各顯著性水平下的10%的臨界值,而一階差分dlnX、dlnY和dlnZ的ADF檢驗(yàn)值均小于各顯著性水平下的臨界值,表明一階差分序列是平穩(wěn)的,即lnX、lnY和lnZ均為一階單整時(shí)間序列I(1)。

表2 各變量序列ADF檢驗(yàn)結(jié)果

2.協(xié)整檢驗(yàn)

協(xié)整檢驗(yàn)可以考察變量之間是否具有統(tǒng)計(jì)上的長(zhǎng)期穩(wěn)定均衡關(guān)系,對(duì)于多變量之間的協(xié)整關(guān)系檢驗(yàn)通常采用Johansen協(xié)整檢驗(yàn)。為了保證協(xié)整檢驗(yàn)的準(zhǔn)確性,首先要在以lnX,lnY和lnZ為內(nèi)生變量構(gòu)建的不含常數(shù)項(xiàng)的VAR模型中,確定滯后項(xiàng)的最優(yōu)階數(shù),根據(jù)最優(yōu)滯后階數(shù)檢驗(yàn)的信息準(zhǔn)則,確定檢驗(yàn)的最優(yōu)滯后階數(shù)為5。根據(jù)各變量間的變化趨勢(shì),選取方程有截距項(xiàng)和線(xiàn)性趨勢(shì)的假設(shè)進(jìn)行協(xié)整檢驗(yàn),檢驗(yàn)結(jié)果①限于篇幅,留存?zhèn)渌鳌o@示:在5%的顯著性水平下,均拒絕“沒(méi)有一個(gè)協(xié)整方程”和“最多有一個(gè)協(xié)整方程”的原假設(shè),接受“最多兩個(gè)協(xié)整方程”的原假設(shè),故三個(gè)時(shí)間序列之間存在兩個(gè)協(xié)整關(guān)系,協(xié)整方程如式(5)和式(6)所示:

式(5)和式(6)列示的協(xié)整方程表明lnX、lnY分別與lnZ存在長(zhǎng)期均衡關(guān)系。可見(jiàn)消費(fèi)作為一種傳導(dǎo)機(jī)制,其在消費(fèi)金融和商貿(mào)流通業(yè)發(fā)展之間的中介作用可以反映為具體的實(shí)證關(guān)系。長(zhǎng)期中,消費(fèi)水平每增加1%,分別引起消費(fèi)金融和商貿(mào)流通業(yè)2.6%和0.65%的增長(zhǎng)。即在當(dāng)前我國(guó)金融業(yè)不斷向消費(fèi)領(lǐng)域滲透的背景下,消費(fèi)對(duì)于消費(fèi)金融發(fā)展的拉動(dòng)非常強(qiáng)勢(shì)。另外,消費(fèi)對(duì)于商貿(mào)流通業(yè)的拉動(dòng)也超過(guò)了自身的增長(zhǎng)水平的50%,即消費(fèi)對(duì)于國(guó)民經(jīng)濟(jì)發(fā)展的具有重要作用。

(五)基于VAR模型的動(dòng)態(tài)關(guān)系分析

雖為非平穩(wěn)時(shí)間序列,但消費(fèi)金融、消費(fèi)和商貿(mào)流通業(yè)三者同階單整,所以可以直接建立VAR模型。鑒于現(xiàn)有經(jīng)濟(jì)理論缺乏消費(fèi)金融與商貿(mào)流通業(yè)之間嚴(yán)格的動(dòng)態(tài)關(guān)系定義,用建立結(jié)構(gòu)模型的方法很難精確刻畫(huà)兩者的關(guān)系。而向量自回歸(VAR)模型是具有非結(jié)構(gòu)化特點(diǎn)的多方程模型,對(duì)于時(shí)間序列系統(tǒng)的預(yù)測(cè),以及隨機(jī)擾動(dòng)對(duì)變量系統(tǒng)的動(dòng)態(tài)影響研究方面具有優(yōu)勢(shì)。考慮到消費(fèi)的中介作用,此處用消費(fèi)金融、消費(fèi)和商貿(mào)流通業(yè)發(fā)展水平三個(gè)變量構(gòu)建VAR模型以綜合考察消費(fèi)金融和商貿(mào)流通業(yè)之間的相互關(guān)系。因此,先運(yùn)用向量自回歸(VAR)模型進(jìn)行擬合(雖然VAR模型中要估計(jì)的參數(shù)較多,但這不是本文關(guān)注的主要對(duì)象),然后通過(guò)脈沖響應(yīng)函數(shù)來(lái)刻畫(huà)兩變量間的動(dòng)態(tài)影響。最后,對(duì)各變量的變化進(jìn)行方差分解,以厘清消費(fèi)金融、消費(fèi)和商貿(mào)流通業(yè)相互之間的貢獻(xiàn)率。

1.VAR模型的建立與估計(jì)

VAR模型的一般形式為:

其中,yt是k維時(shí)間序列向量,xt為d維外省變量,p為滯后階數(shù),Φ1…Φp是k×k維系數(shù)矩陣,B為k×d維系數(shù)矩陣,t為數(shù)據(jù)期數(shù),εt是k維擾動(dòng)向量。

表3 VAR模型滯后階數(shù)選取準(zhǔn)則

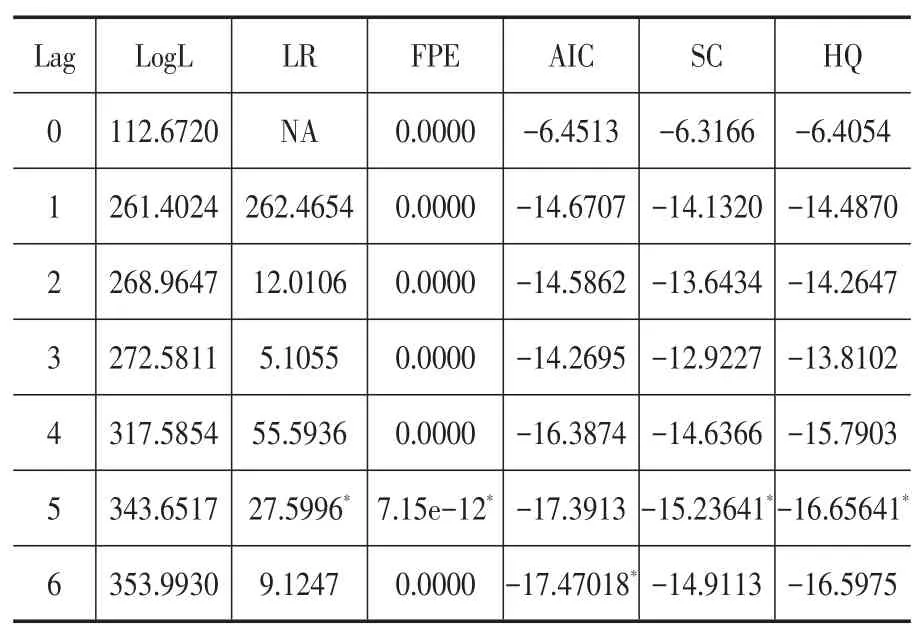

根據(jù)lnX,lnY和lnZ間存在的協(xié)整關(guān)系,使用原序列構(gòu)建VAR模型。構(gòu)建VAR模型前先需要確定模型滯后階數(shù),由于本模型比協(xié)整檢驗(yàn)方程只多了常數(shù)項(xiàng),所以最優(yōu)滯后階數(shù)仍然為5階,選取準(zhǔn)則見(jiàn)表3。

2.格蘭杰因果檢驗(yàn)

雖然變量lnX、lnY和lnZ間存在協(xié)整關(guān)系,可以構(gòu)建VAR(5)模型,但變量間是否存在因果關(guān)系,還需進(jìn)一步檢驗(yàn)。表4為對(duì)lnX,lnY和lnZ進(jìn)行格蘭杰因果關(guān)系檢驗(yàn)的結(jié)果。由表4結(jié)果可知,在10%的顯著性水平下,消費(fèi)金融、商貿(mào)流通業(yè)和消費(fèi)之間兩兩互為格蘭杰原因。且商貿(mào)流通業(yè)(lnY)可解釋消費(fèi)金融(lnX)近96%的部分,消費(fèi)金融則可解釋商貿(mào)流通業(yè)超過(guò)98%的部分,消費(fèi)金融的歷史數(shù)據(jù)對(duì)商貿(mào)流通業(yè)的解釋度大于商貿(mào)流通業(yè)的歷史數(shù)據(jù)對(duì)消費(fèi)金融的解釋度。

表4 消費(fèi)金融、商貿(mào)流通業(yè)和消費(fèi)之間的格蘭杰因果關(guān)系檢驗(yàn)

3.脈沖響應(yīng)函數(shù)分析

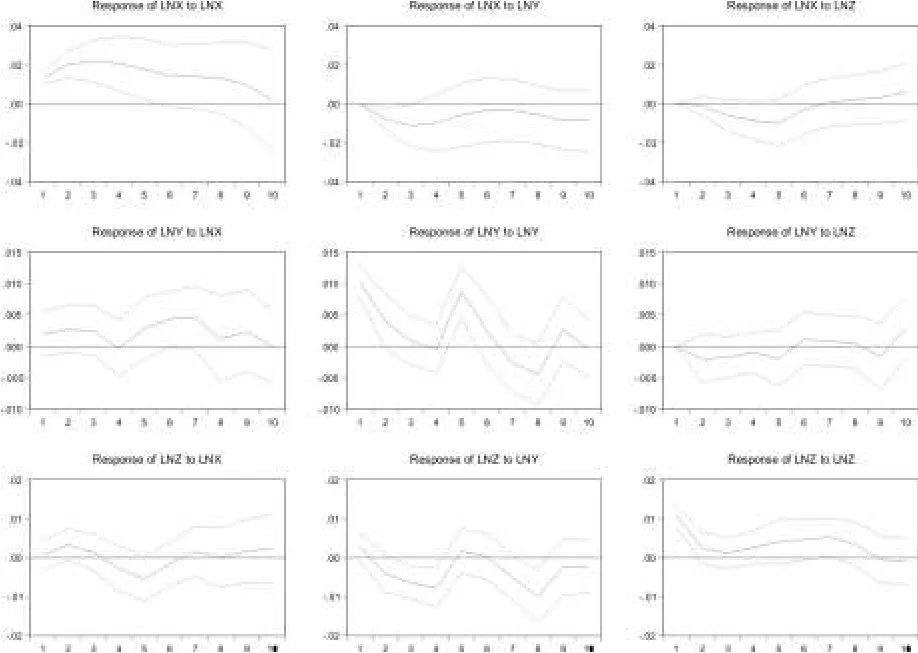

在向量自回歸(VAR)模型估計(jì)的基礎(chǔ)上,可以運(yùn)用脈沖響應(yīng)函數(shù)進(jìn)一步檢驗(yàn)分析在其擾動(dòng)項(xiàng)上加上一次性(一個(gè)標(biāo)準(zhǔn)差)沖擊,對(duì)于內(nèi)生變量當(dāng)前值及未來(lái)值所產(chǎn)生的影響和程度。脈沖響應(yīng)曲線(xiàn)如圖4所示,第一行是消費(fèi)金融(lnX)對(duì)三個(gè)內(nèi)生變量沖擊的反應(yīng),第二行是商貿(mào)流通(lnY)對(duì)三個(gè)內(nèi)生變量沖擊的反應(yīng),第三行是消費(fèi)(lnZ)對(duì)三個(gè)內(nèi)生變量沖擊的反應(yīng)。

首先,消費(fèi)金融對(duì)其自身的一個(gè)標(biāo)準(zhǔn)差沖擊(第一行第一圖)的響應(yīng)程度較強(qiáng)烈,且一直到第10期一直呈現(xiàn)正向響應(yīng),在第三期左右達(dá)到最大,然后緩慢下降。消費(fèi)金融對(duì)商貿(mào)流通和消費(fèi)的一個(gè)標(biāo)準(zhǔn)差沖擊的響應(yīng)(第一行第二圖和第三圖)呈相似形態(tài),即在沖擊的初始階段,其呈現(xiàn)較小幅度負(fù)向響應(yīng),但從第七期開(kāi)始,消費(fèi)金融對(duì)消費(fèi)沖擊的響應(yīng)轉(zhuǎn)為正向響應(yīng)且響應(yīng)程度不斷提升,而對(duì)商貿(mào)流通的響應(yīng)卻一直為負(fù),可能的原因是商貿(mào)流通業(yè)和消費(fèi)對(duì)消費(fèi)金融的影響是長(zhǎng)期的、緩慢的,尤其是商貿(mào)流通業(yè)發(fā)展的對(duì)消費(fèi)金融的影響是間接的,因此傳導(dǎo)較慢。也可能是消費(fèi)的傳導(dǎo)機(jī)制受阻(灰色關(guān)聯(lián)分析的結(jié)論),這需要進(jìn)一步驗(yàn)證。

第二,商貿(mào)流通對(duì)自身一個(gè)標(biāo)準(zhǔn)差沖擊的反應(yīng)(第二行第二圖)呈現(xiàn)明顯的大幅季節(jié)性波動(dòng),這與商貿(mào)流通業(yè)隨消費(fèi)季節(jié)變動(dòng)而變動(dòng)的規(guī)律相一致。商貿(mào)流通業(yè)對(duì)消費(fèi)金融一個(gè)標(biāo)準(zhǔn)差的沖擊(第二行第一圖)呈現(xiàn)明顯的正向響應(yīng),雖然也呈現(xiàn)季節(jié)性波動(dòng),但波動(dòng)比較緩慢,體現(xiàn)了消費(fèi)金融對(duì)商貿(mào)流通的影響雖然顯著,但是作用比較平緩,其原因可能是消費(fèi)金融間接地通過(guò)消費(fèi)傳導(dǎo),作用有所減弱,這與灰色關(guān)聯(lián)度測(cè)量結(jié)果和格蘭杰因果關(guān)系檢驗(yàn)的結(jié)果相吻合。商貿(mào)流通對(duì)消費(fèi)一個(gè)標(biāo)準(zhǔn)差的沖擊(第二行第三圖)呈現(xiàn)出在零附近不斷波動(dòng)的趨勢(shì),在第九期開(kāi)始轉(zhuǎn)為正向響應(yīng)并開(kāi)始上升,表明消費(fèi)的變化對(duì)商貿(mào)流通的影響也具有時(shí)滯但作用明顯。

第三,消費(fèi)對(duì)其自身一個(gè)標(biāo)準(zhǔn)差沖擊(第三行第三圖)在第一期有一個(gè)即時(shí)且較大幅度的響應(yīng),之后快速下降并趨于平穩(wěn)。受消費(fèi)金融和商貿(mào)流通一個(gè)標(biāo)準(zhǔn)差沖擊的影響(第三行第一和第二幅圖),消費(fèi)均呈波動(dòng)態(tài)勢(shì),但對(duì)商貿(mào)流通業(yè)沖擊的反應(yīng)波動(dòng)性更大,更為強(qiáng)烈,表明消費(fèi)受商貿(mào)流通業(yè)的影響是非常大的。

綜合以上可知,消費(fèi)金融對(duì)商貿(mào)流通業(yè)沖擊的響應(yīng)為負(fù)且不斷波動(dòng),對(duì)消費(fèi)的響應(yīng)存在時(shí)滯,但最終為正且不斷上升。另外,商貿(mào)流通對(duì)消費(fèi)金融沖擊的響應(yīng)顯著為正且不斷波動(dòng),即消費(fèi)金融對(duì)商貿(mào)流通業(yè)的影響要更加顯著。商貿(mào)流通對(duì)于消費(fèi)的沖擊響應(yīng)在前期圍繞0波動(dòng),后期顯著為正。最后,消費(fèi)對(duì)商貿(mào)流通業(yè)沖擊的響應(yīng)相比于消費(fèi)金融沖擊更加強(qiáng)烈,表明消費(fèi)受商貿(mào)流通業(yè)沖擊的影響更直接和及時(shí)。

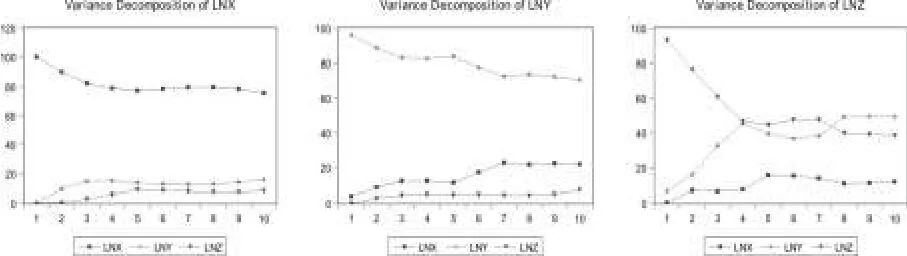

4.方差分解

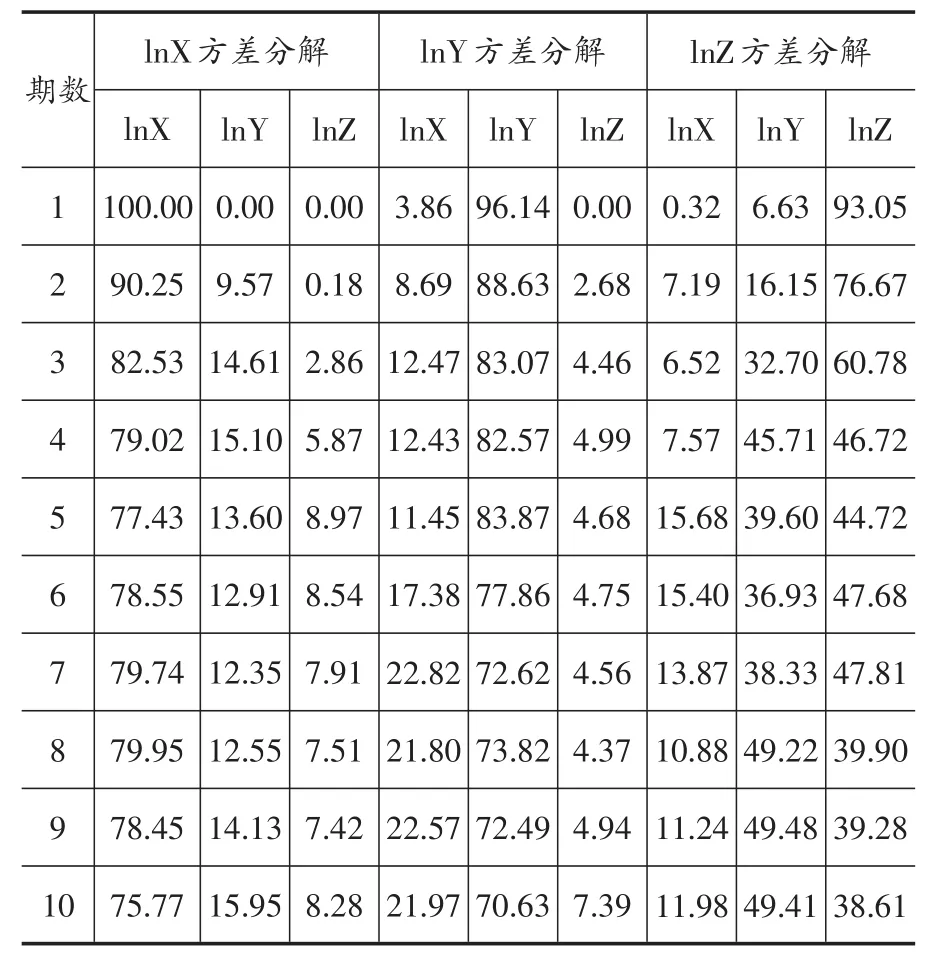

本文根據(jù)已經(jīng)建立的VAR(5)模型,對(duì)變量進(jìn)行方差分解,分解結(jié)果見(jiàn)表5和圖5。表5為方程分解表,表中共有10期方差分解,每一個(gè)內(nèi)生變量每一期的方差都可以分解為其自身和其他內(nèi)生變量的貢獻(xiàn),貢獻(xiàn)之和為100%,圖5為方差分解圖,是根據(jù)表6的數(shù)據(jù)制作而成。

圖4 消費(fèi)金融、商貿(mào)流通業(yè)和消費(fèi)之間的脈沖響應(yīng)趨勢(shì)圖

表5 lnX,lnY和lnZ方差分解表單位:%

圖5 消費(fèi)金融、商貿(mào)流通業(yè)和消費(fèi)的方差分解圖

根據(jù)表5和圖5顯示的結(jié)果分析發(fā)現(xiàn):消費(fèi)金融(lnX)受其自身的影響最大,受其自身影響的貢獻(xiàn)一直在75%以上,其次是受商貿(mào)流通業(yè)的影響,第二期為9.57%,此后一直持續(xù)在10%以上。消費(fèi)金融(lnX)受消費(fèi)的影響最小,一直保持在10%以下。商貿(mào)流通(lnY)仍是受其自身影響最大,雖然這種影響呈下降趨勢(shì),但始終保持在70%以上,其次是受消費(fèi)金融的影響較明顯,隨著期數(shù)的累積,其受消費(fèi)金融影響的程度達(dá)到20%以上。最后商貿(mào)流通受消費(fèi)的影響較小,雖呈現(xiàn)上升趨勢(shì),但始終保持在10%以下,反映出當(dāng)前新常態(tài)下我國(guó)消費(fèi)的疲軟態(tài)勢(shì)。消費(fèi)(lnZ)在初始階段受其自身影響非常大,在第四期之前,其對(duì)自身變動(dòng)的貢獻(xiàn)達(dá)到了60%以上,第四期之后,其對(duì)自身其變動(dòng)的貢獻(xiàn)持續(xù)下降,一直到第10期的38.6%。其次,消費(fèi)受商貿(mào)流通的影響較大,從第一期到第十期,商貿(mào)流通對(duì)消費(fèi)變動(dòng)的貢獻(xiàn)率在波動(dòng)中不斷上升,最高接近50%,表明商貿(mào)流通業(yè)發(fā)展對(duì)消費(fèi)的重要意義。

綜合以上分析可知:第一,消費(fèi)金融和商貿(mào)流通業(yè)相互影響的力度是不對(duì)稱(chēng)的。長(zhǎng)期中,消費(fèi)金融對(duì)商貿(mào)流通業(yè)的影響始終超過(guò)商貿(mào)流通業(yè)對(duì)消費(fèi)金融的影響(與方差分解一致),且兩個(gè)方向的影響都呈上升態(tài)勢(shì);第二,從長(zhǎng)遠(yuǎn)看,消費(fèi)金融和商貿(mào)流通業(yè)的變化,其主要來(lái)源都是其自身(其貢獻(xiàn)率都超過(guò)70%),而消費(fèi)的變化主要來(lái)源是其自身和商貿(mào)流通;第三,從消費(fèi)的中介作用看,消費(fèi)金融對(duì)消費(fèi)變化的貢獻(xiàn)度最高達(dá)到了15%左右,消費(fèi)對(duì)商貿(mào)流通業(yè)變化的貢獻(xiàn)最高達(dá)7.5%左右,消費(fèi)金融對(duì)商貿(mào)流通業(yè)變化的貢獻(xiàn)度最高達(dá)到了約23%,可見(jiàn)消費(fèi)金融對(duì)商貿(mào)流通的直接影響以及通過(guò)消費(fèi)傳導(dǎo)的間接影響的綜合效果明顯。而商貿(mào)流通業(yè)對(duì)消費(fèi)變化的影響最高達(dá)到將近50%,消費(fèi)對(duì)消費(fèi)金融變化的影響最高達(dá)12%,但商貿(mào)流通業(yè)對(duì)消費(fèi)金融的影響卻最高達(dá)16%,說(shuō)明商貿(mào)流通業(yè)對(duì)消費(fèi)金融的直接影響以及通過(guò)消費(fèi)傳導(dǎo)的間接影響綜合效果不明顯,傳導(dǎo)渠道阻塞。

四、結(jié)論與建議

基于歷史數(shù)據(jù)的分析發(fā)現(xiàn),相比商貿(mào)流通業(yè)對(duì)消費(fèi)金融的影響機(jī)制,消費(fèi)金融對(duì)商貿(mào)流通業(yè)的影響機(jī)制更為順暢、短期和直接,數(shù)據(jù)表征的影響比較明顯,但商貿(mào)流通業(yè)對(duì)消費(fèi)金融的影響更為長(zhǎng)期,數(shù)據(jù)表征的影響不太明顯。商貿(mào)流通業(yè)對(duì)消費(fèi)的影響比較大,消費(fèi)對(duì)消費(fèi)金融的影響卻較小,原因之一可能是當(dāng)前消費(fèi)金融體系不健全,風(fēng)險(xiǎn)較高,導(dǎo)致消費(fèi)對(duì)消費(fèi)金融的影響渠道阻塞。原因之二可能在于經(jīng)濟(jì)新常態(tài)下,市場(chǎng)不能夠提供多樣的滿(mǎn)足人們?nèi)找嬖鲩L(zhǎng)的物質(zhì)文化需求的產(chǎn)品,進(jìn)而導(dǎo)致人們的消費(fèi)欲望不強(qiáng),因此消費(fèi)金融業(yè)受到了影響。

本文認(rèn)為,首先必須加快完善消費(fèi)金融體系建設(shè),加快金融創(chuàng)新步伐,加強(qiáng)金融風(fēng)險(xiǎn)防范力度。其次,構(gòu)建完善的社會(huì)信用體系,運(yùn)用互聯(lián)網(wǎng)等現(xiàn)代信息技術(shù)加快構(gòu)建新型消費(fèi)性金融平臺(tái),體現(xiàn)消費(fèi)者風(fēng)險(xiǎn)自負(fù)與經(jīng)營(yíng)者風(fēng)險(xiǎn)有責(zé)同等重要,為消費(fèi)者提供有效保障,促進(jìn)形成良好的消費(fèi)環(huán)境。再次,加強(qiáng)城市治理,完善城市服務(wù)保障體系,促進(jìn)商貿(mào)流通業(yè)的健康有序發(fā)展。從就業(yè)、教育、醫(yī)療等方面著力提升城市公共服務(wù)和社會(huì)保障能力,加快城市化進(jìn)程,構(gòu)建暢通、高效、便捷的物流體系,促進(jìn)商貿(mào)流通業(yè)的發(fā)展。最后,在服務(wù)消費(fèi)、信息消費(fèi)、綠色消費(fèi)、時(shí)尚消費(fèi)等促進(jìn)消費(fèi)升級(jí)的重點(diǎn)領(lǐng)域和方向部署金融產(chǎn)品創(chuàng)新,改善傳統(tǒng)銀行業(yè)務(wù)覆蓋面,積極培育專(zhuān)業(yè)化個(gè)人消費(fèi)金融機(jī)構(gòu)。

猜你喜歡

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2022年3期)2022-03-16 05:55:08

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

金橋(2018年12期)2019-01-29 02:47:36

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(xiāo)(2018年12期)2018-12-29 12:22:40

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國(guó)塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(shù)(2016年3期)2016-03-26 07:13:38

中國(guó)工程咨詢(xún)(2016年10期)2016-01-31 03:12:10

金融法苑(2014年2期)2014-10-17 02:53:24

河北金融年鑒(2014年0期)2014-02-27 13:20:03