云南省大學生創業貸款意向調查分析

2019-09-10 12:53:22孫秀

云南科技管理 2019年5期

關鍵詞:大學生

孫 秀

(云南大學滇池學院,云南 昆明 650228)

0 引言

在“大眾創業、萬眾創新”的時代背景下。作為社會最具活力和創造力的主體之一,大學生成為當代創業大軍的一員。與其他創業主體相比,大學生的創業意愿較高但創業成功率較低。麥克思研究院聯合中國社科院發布的《2017年中國大學生就業報告》數據指出,即使在浙江等創業環境較好的省份,大學生創業成功率也只有5%左右。

大學生作為創業活動中的創業群體,其創業成效受多種因素的影響[1]。吳立爽(2019)[2]通過對浙江省杭州市10所高校的2 114名在讀大學生進行網絡問卷調查分析發現: 性別、年級、專業、教育培訓、政府支持、市場條件和金融環境均對大學生創業意愿有影響。此外法律制度(蔡曉衛,2019)[3]、法治教育(周家雅,2019)[4]、創業價值觀(李志兵、王延光,2019)[5]等因素也會影響大學生創業意愿。而且與社會其他創業主體相比,大學生作為創業主體,沒有經驗、缺少資金和人脈。尤其資金缺乏,已成為當代大學生創業必須直面的首要問題,也是決定大學生能否成功將創業意愿轉換為創業行為的關鍵因素。因而,解決大學生創業資金來源問題有助于降低大學生的創業成本,將創業意向轉化為創業實踐。那么,有創業意愿的大學生如何解決創業資金問題,這是值得認真研究的問題。本文通過采用問卷調查方式對高校大學生進行調查分析,找出其創業意向及創業貸款意向,然后根據影響大學生創業貸款意向的主要因素提出對策建議。

1 云南省大學生創業意愿的基本情況

為了進一步分析當代大學生創業貸款意向情況,采用了問卷調查方法進行調查分析。向云南省大學生隨機發放了問卷 ,收到有效答卷258份。在這258個接受調查的學生中,女生167人,占64.73%,男生91人,占35.27%。年級分布以大四學生為主,占62.79%;其次是大三學生和畢業一年內的大學生,分別占25.58%、6.59%。涉及專業:經管類(164人)、工科類(30人)、文史類(20人)、醫科類(15人)和其他(25人)。

1.1 創業意愿強烈

258人中,正在創業的有9人,創業比率達3.5%。有14人正在計劃還沒有行動,有127人現在沒有創業但未來想創業。到目前為止,從未考慮過創業的學生有87人,占33.7%。在沒有創業的249人中,有創業意愿的大學生達171人,占66.3%。表明以云南省大學生創業意愿較高,達到了平均每兩人中就有一人想創業,創業激情高漲。

1.2 創業目的明確

在有創業意向的171人中,獲得更多財富、改善經濟條件、做自己喜歡做的事是絕大多數同學的創業目的,其次,大部分同學贊同創業可以最大限度實現自我價值。也有部分同學的創業目的是為了實現彈性的工作時間和空間、解決就業問題,還有部分同學的創業目的是想自己當老板,不想替別人打工。只有少部分同學的創業動力來源于“身邊多人創業,自己也不能身居其后”的要強心理。

1.3 創業意向行業明確

在創業行業選擇方面,互聯網與電子商務行業、休閑娛樂行業、餐飲行業分別排在了大學生創業理想行業的前三位。其次是教育培訓行業、貿易類行業、旅游行業等。而選擇廣告營銷、中介服務、物流運輸行業作為創業行業的大學生較少,不足10%。可見,現代大學生創業行業主要選擇一些發展前景好、創業成本低、自己熟悉的行業。

1.4 啟動資金普遍偏高

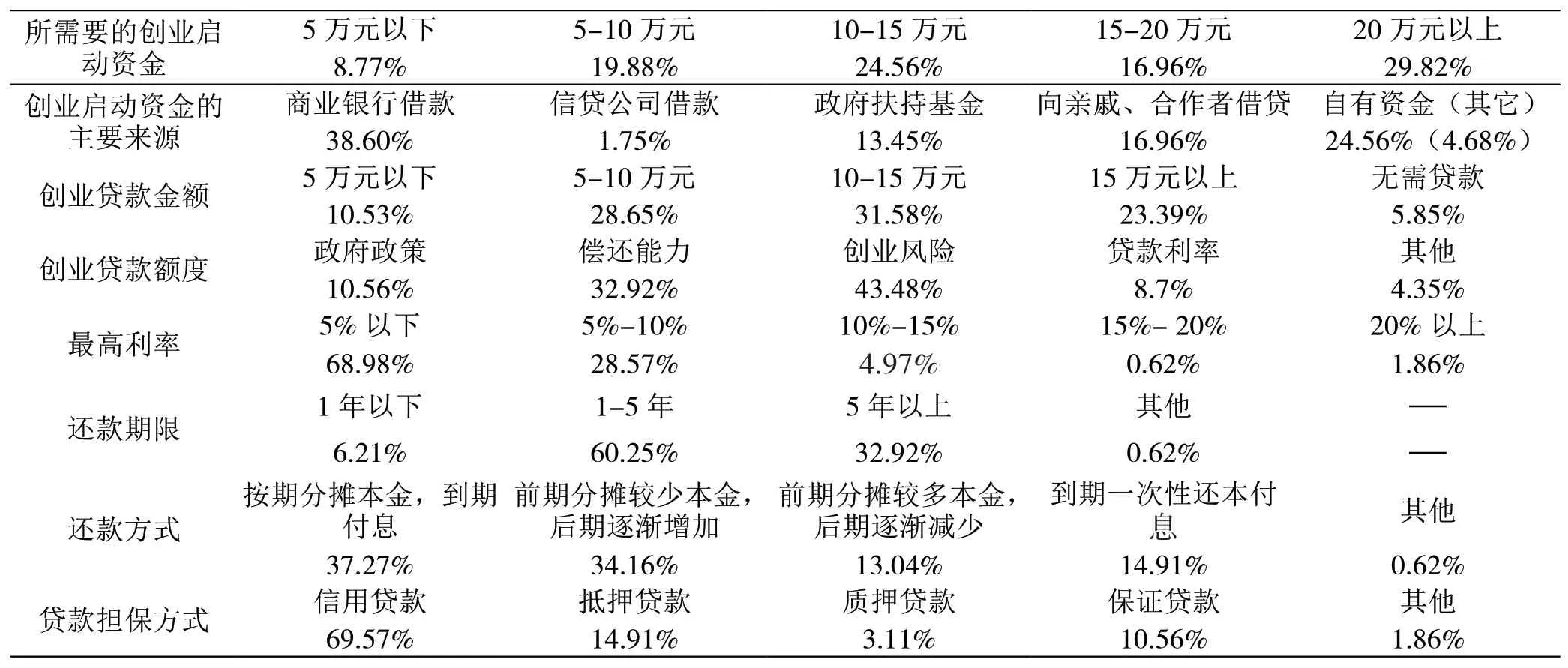

當被問到所需要的創業啟動資金是多少時,29.82%的學生選擇二十萬元以上,24.57%的學生選擇十萬至十五萬元。選擇啟動資金在五至十萬元期間內的學生人數略多于在十五萬至二十萬元期間內的學生人數,分別占總調查對象的19.88%和16.96%。選擇啟動資金小于五萬的人數僅占8.77%。由此可見,當代大學生計劃的創業啟動資金普遍偏高。

2 當代大學生創業貸款意向

大學生創業貸款是指高校大學生創業或再創業向銀行等金融機構提出資金需求的過程,是大學生創業資金來源的主要渠道之一。

2.1 理想的創業資金來源

籌集創業啟動金是開啟創業項目的第一步,當前,大學生創業理想的資金主要來源于商業銀行貸款(占38.6%);個人自有資金(占24.56%)、政府政策扶持基金(占13.45%)。向親戚借貸(8.77%)、向合作者融資(8.19%)、向借貸公司借款(1.75%)等渠道并不是大學生創業資金來源的理想渠道。由此可見,當代大學生自主能力較強,主要想通過自己或向銀行貸款獲得創業啟動資金,而不愿過多地依賴父母或親戚朋友,也不想用向借貸公司借款的高風險的貸款方式。

2.2 理想的貸款金額

當代大學生理想的創業貸款金額以十萬至十五萬元為主,占比31.58%。其次是五萬至十萬元之間,占比28.65%。創業的理想貸款金額在十五萬元以上的占比23.39%。10.53%的大學生所需創業貸款金額在五萬元以下,也有極少部分大學生無需申請創業貸款,占總人數的5.85%。因而,大部分學生的創業資金還是需要通過貸款獲得。

表1 云南省大學生創業貸款意向統計情況

2.3 理想的貸款利率

創業貸款利率的高低決定了大學生創業融資成本的高低。68.98%有創業意愿的大學生所能接受的最高貸款利率在5%以下,28.57%的能接受的創業貸款利率在5%到10%之間。4.97%的大學生愿意支付的最高貸款利率在10%到15%。僅有2%和1%的大學生創業者能接受20%以上以及15%到20%的貸款利率。

2.4 理想的貸款方式

超過一半的被調查對象(占69.57%)表示他們更想采用的貸款方式是信用貸款,14.9%的調查對象選擇抵押貸款,10.56%的調查對象選擇了保證的貸款方式,還有3.1%的調查對象選擇質押的貸款方式。與社會上的其他創業人員相比,當代大學生缺乏資金,其最理想的貸款方式是信用貸款。

2.5 理想的還款期限

想創業的大學生中,有60.25%選擇的是一至五年的還款期,32.92%的選擇五年以上的還款期,還有6.21%的大學生選擇一年以下的短期貸款。可見,絕大部分想創業的大學生的理想還款期是中長期。

2.6 理想的還款方式

在還款方式的選擇上,居首位的還款方式是按期分攤本金,到期付息,占了37.27%。其次是前期分攤較少本金,后期逐漸增加,占34.16%。排在第三的是到期一次性還本付息,占比14.91%。選擇相對較少的選項是前期分攤較多本金,后期逐漸減少,占比13.04%。

3 影響當代大學生創業貸款意向的因素

當代大學生的創業意愿及貸款的難易程度決定了當代大學生的創業貸款意向。

3.1 對國家政策了解不夠

大學生創業者對國家創業相關扶持政策的了解程度決定了當代大學生對國家扶持基金的使用情況。問卷回收數據顯示:只有8.77%的被調查者表示他們很了解國家扶持大學生自主創業的相關政策;大部分被調查者則表明自己比較清楚相關政策;部分被調查者表示知道一點;還有4.68%的被調查者對國家扶持大學生自主創業的相關政策表示一無所知。

3.2 缺乏人脈和經驗

當被問及目前大學生創業存在的問題時,缺乏社會資源和人脈排在了第一位,是目前大學生創業所會面臨的最大問題。缺乏相關經驗排在第二位,缺乏資金排在第三位,其次是缺乏相應知識能力和合適項目。也有部分同學認為家人反對是其面臨的最大問題。由此可見,當代大學生的創業意愿受多種因素的制約,除了缺乏資金外,最主要的就是缺乏人脈和經驗。

3.3 過度依賴創業培訓

學校是大學生創業者成功創業的搖籃,在大學生創業過程中各高校給予學生的幫助至關重要,尤其是創業教育。創業教育可以幫助大學生將自身具有的知識資源合理轉化為知識資本,并引導其形成創業所必需的精神資本、知識資本和能力資本[6]。絕大多數的被調查者希望學校開設創業類課程和培訓,比如開設創業教育選修課或必修課,設立創業指導機構,建設創業實踐基地營造寬松的就業環境等方式來為大學生創業者提供服務。這不僅反映出高校創業教育培訓對當代大學生創業意向具有較高的影響,也間接地反映出當代大學生對學校開設的創業教育培訓過度依賴。

3.4 以傳統保守主義為主

大學生創業風險較大,大部分學生以傳統的保守主義為主,想先就業,待有一定的資金實力之后才考慮創業。在從未考慮創業的87個學生中,50%以上的同學受個人偏好(對創業這件事不感興趣)和資金不足限制。其次是沒有好項目和害怕失敗,還有少部分同學則認為家人朋友不支持——所以不想創業,極少部分的學生則是已有比較合適的工作——不想再承擔不必要的風險。

3.5 貸款審批手續煩瑣

大學生創業貸款申請流程較為煩瑣,主要包括申報、審核、公示、核準及撥付。大學生創業申請人需要先向大學生創業園管理服務中心提出申請,并提交相關申報材料,由大學生創業園管理服務中心進行初審。對初審通過的商業貸款貼息對象及金額,由人事局會同財政局等有關部門按產業導向、企業規模、就業人數、注冊資本和利稅等要素對申請商業貸款貼息對象的資料進行審核,并核定貼息金額。經評審通過的商業貸款貼息對象和貼息金額由人事局和申請人所在單位或社區進行公示,公示期為5個工作日。經公示后無異議的,由人事局下發核準通知書。根據相關部門核準通知書,財政局在貼息對象提供付息憑證后從扶持大學生自主創業專項資金中撥付資助資金。

3.6 創業貸款門檻較高

商業銀行對當代大學生的貸款條件要求較高,一般大學專科以上畢業生,畢業后6個月以上未就業,并在當地勞動保障部門辦理了失業登記;貸款期限為1~2年,2年之后不再享受財政貼息。部分銀行還要查看大學生創業貸款者的信用等級,小額貸款方式為擔保、抵(質)押貸款。在申請貸款時,還需要貸款申請者必須有固定的住所或營業場所、營業執照及經營許可證、穩定的收入和還本付息的能力、一定的自有資金等,同時需要提供婚姻狀況證明、個人或家庭收入及財產狀況等還款能力證明文件,貸款用途中的相關協議、合同,擔保材料,涉及抵押品或質押品的權屬憑證和清單,銀行認可的評估部門出具的抵(質)押物估價報告等。

4 結論及對策

在“大眾創業、萬眾創新”的大環境下,無數大學生涌入創業市場,對于大學生創業者來說,資金是創業啟動的關鍵因素,創業貸款成為推動大學生進行創業的重要資金來源。本文通過問卷調查方法對云南省大學生創業貸款意愿進行了詳細分析后發現,當代大學生創業熱情高漲,但創業貸款意愿不高,主要原因是當代大學生對國家政策的了解不夠、缺乏人脈和經驗、過度依賴創業培訓、以傳統保守主義為主,以及大學生創業貸款審批手續煩瑣、創業貸款門檻較高等。

創業貸款業務涉及政府、銀行、高校、家庭、學生等多個主體,要協調好各方面的關系,確保大學生創業貸款的順利推進,獲得有效創業啟動資金,提高創業項目的落地率。政府需要關注大學生的創業進程,從大學生創業者的角度制定政策,擴大創業補貼,可以將大學生創業財政補貼發放權下放到各高校。政府在創業補貼、財政扶持、稅收優惠等方面的政策要宣傳到位。以商業銀行為主的金融機構在大學生創業資金貸款方面要給予更多的優惠,盡可能地將創業貸款資金的償還期間延長,多使用信用貸款或是保證式貸款。在保證基本利益前提下,商業銀行還可以針對不同項目適當為大學生創業者建立一套專屬的貸款方式,既鼓勵大學生創業又能有效防范和控制風險。各高校根據學生創業意向的基本情況,酌情開展創業培訓教育課程、講座,設立創業指導機構,與社會企業合作建造創業孵化基地。高校也可以通過建立個人征信平臺,對大學生在校期間的個人信用表現進行統計審核,壓縮大學生創業貸款審批手續。社會家庭盡可能地創造一個寬松舒適的生活學習氛圍,讓當代大學生有自我表達的方式和途徑。為大學生創業融資鋪路搭橋,不僅需要政府部門、金融機構、高校的支持與推動,還需要大學生不斷提升自身的能力與技術[7]。作為創業主體的大學生要想創業成功,必須有自信、有擔當、有承擔風險的勇氣,同時在校期間也需學好基礎知識,學會運用專業知識,提高創業的成功率。此外,還需要構建長期引導監督機制,在大學生創業初期提供健全的咨詢服務進行引導,在創業過程中服務機構提供免費的指導服務,創業后期在給予貼息和還款期的優惠,實現大學生創業全過程的引導、指導及監督。

猜你喜歡

今日農業(2021年15期)2021-10-14 08:20:06

青春期健康(2020年22期)2021-01-12 00:50:58

下一代英才(酷炫少年)(2019年3期)2019-03-25 02:34:18

黃河之聲(2017年14期)2017-10-11 09:03:59

北方音樂(2017年7期)2017-05-16 00:32:46

教育與職業(2014年7期)2014-04-17 18:46:57

教育與職業(2014年16期)2014-01-19 01:24:34

中國火炬(2013年7期)2013-07-24 14:19:23

中國火炬(2010年9期)2010-07-25 11:45:09

中國火炬(2009年2期)2009-07-24 14:31:30