壽險公司資產負債管理模型研究

2019-09-10 07:22:44高天

貴州財經大學學報 2019年6期

高天

摘 要:建立一個引入保險產品繳費期限結構的多期動態資產負債管理模型,改善以往研究中對負債端的簡化,使得資產配置決策與產品銷售決策聯系緊密。同時,根據多數假設對該模型進行實證研究,結果顯示:定期債券作為壽險公司主要投資品種保持了較高的配置比例,而股票基金配置比例受股市景氣度影響較大;期繳產品為壽險公司產品銷售的主力,而躉繳產品受股市景氣度影響較大;相較于股票基金投資收益率,期望利潤現值對定期債券市場利率的變動更為敏感;股票基金減持比例的變化同時影響資產配置及產品銷售決策,壽險公司應主動加強股票資產配置的靈活性。

關鍵詞:壽險公司;資產負債管理;多階段隨機規劃;繳費期限結構

文章編號:2095-5960(2019)06-0056-10;中圖分類號:F840.62;文獻標識碼:A

一、引言及文獻回顧

近年來隨著我國保險行業快速發展、險資投資渠道不斷拓寬、外部市場環境也變得日趨復雜化,使得保險公司資產負債結構不匹配問題頻出,保險公司亟須構建適合自身需求的資產負債管理體系。正是在這種背景下,中國銀保監會于2018年2月28日向相關保險機構發布了《保險資產負債管理監管規則(1-5號)》。監管規則分為量化評估和能力評估,根據評估結果,保險監督管理委員會將對保險公司實施“軟約束”的差別監管,積極引導保險公司主動加強資產負債管理能力的提升。對于所有保險公司來說,資產負債管理能力成為其在保險業穩健經營發展的基礎能力和核心競爭力。因此,在這樣的行業發展需求和監管背景下,如何設計出一套科學合理的資產負債管理模型框架成了亟待解決的問題。

資產負債管理(Asset - Liability Management,ALM)理論的研究歷經多年發展已愈發完善,所囊括的內容較多,涉及保險公司戰略規劃、業務運營、投資管理、風險管理、績效管理等方方面面。20世紀90年代以前,由于保險公司面臨的金融環境較為簡單,保險產品類型也較少,因此其所面臨的經營風險也相對單一,其資產負債管理目標主要是應對利率風險。Frank M.?Redington(1952)提出[1],保險公司應使資產和負債的平均剩余期限相等,即經典的久期免疫理論。隨著金融市場和保險行業的不斷創新發展,損失往往不是單純由利率風險導致,此時學術界普遍認為保險公司應對多種風險因素進行全面管控,于是伴隨著計算機計算能力的提升,研究者也嘗試將更多更復雜的優化方法引入保險公司資產負債管理研究中,考慮的因素越來越復雜,同時也將單期靜態模型拓展為多期動態模型。其中隨機規劃因其能夠解出多期多變量問題在未來不確定環境下的數值解,因此在保險公司資產負債管理領域得到了廣泛的應用。其中具有代表性的成果為:Kusy和Ziemba(1986)將隨機優化與資產負債管理結合,設計出一個簡單補償的多期隨機線性規劃模型。[2]Carino等(1994,1998)為日本Yasuda Kasai財產保險公司專門開發了Russell-Yasuda Kasai模型,該模型是一種離散多期隨機規劃模型,能夠給出保險公司資產負債管理最優策略。[3][4][5]Yasuda Kasai公司應用該模型,成功使公司在兩年的時間里獲得大量的超額收入。Mulvey等(2000)在Russell-Yasuda Kasai 模型框架上引入了一組決策規則,提出一種改進的基于隨機規劃和決策規則的保險公司資產負債管理模型。[6] Consiglio等(2006,2008) 基于最低保證利率、紅利期權等產品特征,建立一種基于隨機規劃的能夠最大化保險公司效用函數的資產負債管理,并利用英國的數據進行了實證研究。[7][8]

國內學術界由于起步較晚,因此在保險公司資產負債管理模型方面的研究主要基于隨機規劃方法。謝強等(2009)建立了基于多目標規劃的保險公司資產負債管理模型,然而其模型僅為單期模型,未考慮保險公司長期持續經營所需面對的跨期影響。[9] 余洋(2010)設計了一種基于隨機動態規劃的資產負債管理模型,其將違反約束條件的懲罰成本引入目標函數。[10] 李秀芳等(2014)基于保險公司多目標建立了資產負債管理模型,然而該模型假設負債端結構固定,且受制于多目標規劃特性,僅給出一組pareto非劣解。[11] 瞿棟(2015)在其論文中利用 Black-Litterman 模型和多元 Copula-CVaR 函數建立了基于風險預算理論的保險公司資產負債管理模型。[12] 李秀芳等(2016)考慮了壽險公司資產負債管理目標之間的多層次屬性,提出了一種基于二層規劃的壽險公司資產負債管理模型,但該模型僅能在規劃期初對資產端及負債端進行決策,經營過程中資產負債結構無法調整,對實際經營決策參考意義有限。[13] 何宇佳等(2016)建立了一種包含資產配置比例和分紅率的生死兩全分紅險賬戶資產負債管理模型,該模型在負債端僅對分紅率進行決策,無法對負債端產品銷售比例進行優化。[14] 唐博(2018)引入分紅壽險現金分紅機制,提出了一種基于多目標規劃的壽險公司分紅險賬戶資產負債管理模型,該模型實現了投資資產配置的動態決策過程,然而局限性在于其僅能對資產端進行決策。[15]

通過對上述研究成果的梳理我們發現,現有研究成果大多對負債端的設定相對簡單。大多數文獻中,除期初給定的保單外,簡單假定每期沒有新承保保單,負債端現金流結構為事先給定,因此其模型退化為負債端固定的投資策略優化模型;而一些文獻中,雖然考慮了負債端決策,然而為了簡化問題,假定保險產品具有完全相同的特征,且負債端結構為模型事先給定,僅對分紅率等參數進行決策。而在實際經營過程中,除了資產配置決策外,往往還需要考慮承保業務的期限結構特征,對具有不同繳費方式的保險產品在每期進行結構優化,以滿足償付能力、流動性和久期缺口等約束,并實現壽險公司的經營目標,否則難免造成投資業務與承保業務的脫節,導致資產負債管理的作用大打折扣,并成為保險公司未來發展的掣肘。因此,本文創新性地引入了不同繳費期限的保險產品,并在此基礎上建立了基于隨機規劃方法的以資產配置比例及不同繳費期限產品新單銷售比例為各期決策變量的壽險公司資產負債管理模型,并進行實證分析,以期為壽險公司建立更加科學合理的資產負債管理體系提供模型參考,在實現經營目標的同時,增強壽險公司對抗及管控各類風險的能力。

二、基于隨機規劃的壽險公司資產負債管理模型

(一)負債端建模

1.有效保單數量

我們假定壽險公司僅銷售兩種定期壽險產品,壽險公司在每一個決策年期初對產品的新單銷售量進行決策,則有:

其他變量計算方法類似,在此不再贅述。

(二)投資端建模

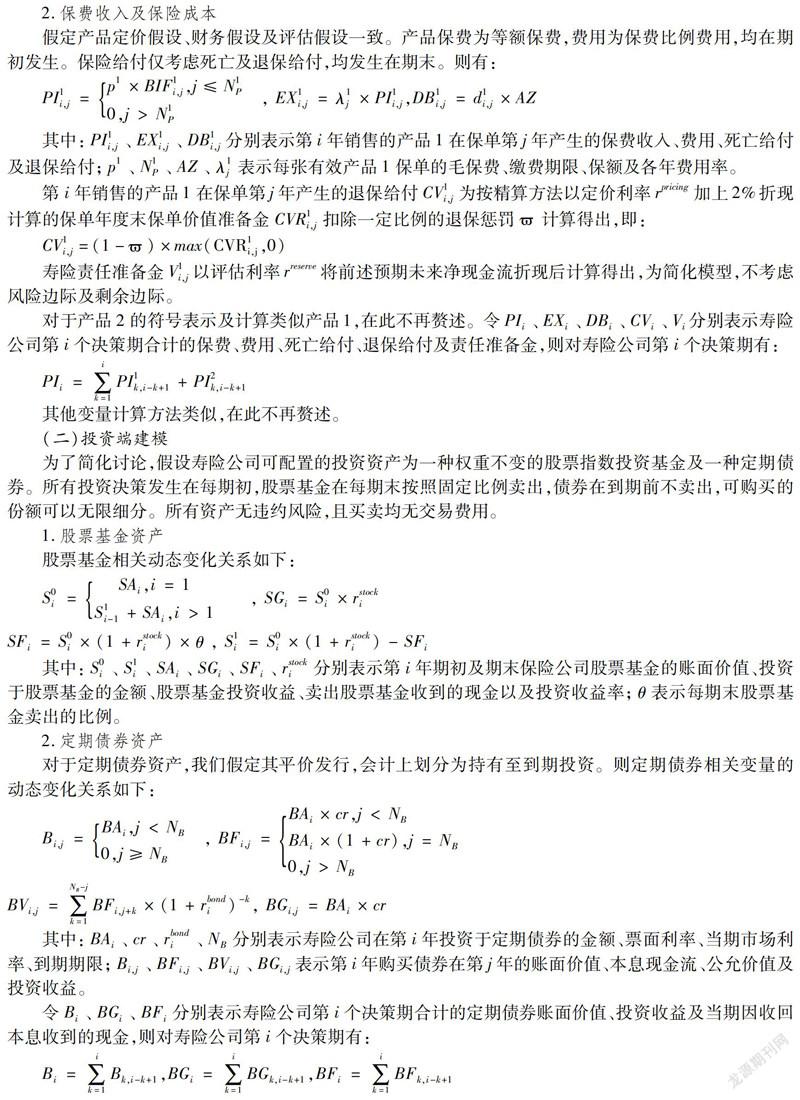

為了簡化討論,假設壽險公司可配置的投資資產為一種權重不變的股票指數投資基金及一種定期債券。所有投資決策發生在每期初,股票基金在每期末按照固定比例賣出,債券在到期前不賣出,可購買的份額可以無限細分。所有資產無違約風險,且買賣均無交易費用。

1.股票基金資產

股票基金相關動態變化關系如下:

2.定期債券資產

對于定期債券資產,我們假定其平價發行,會計上劃分為持有至到期投資。則定期債券相關變量的動態變化關系如下:

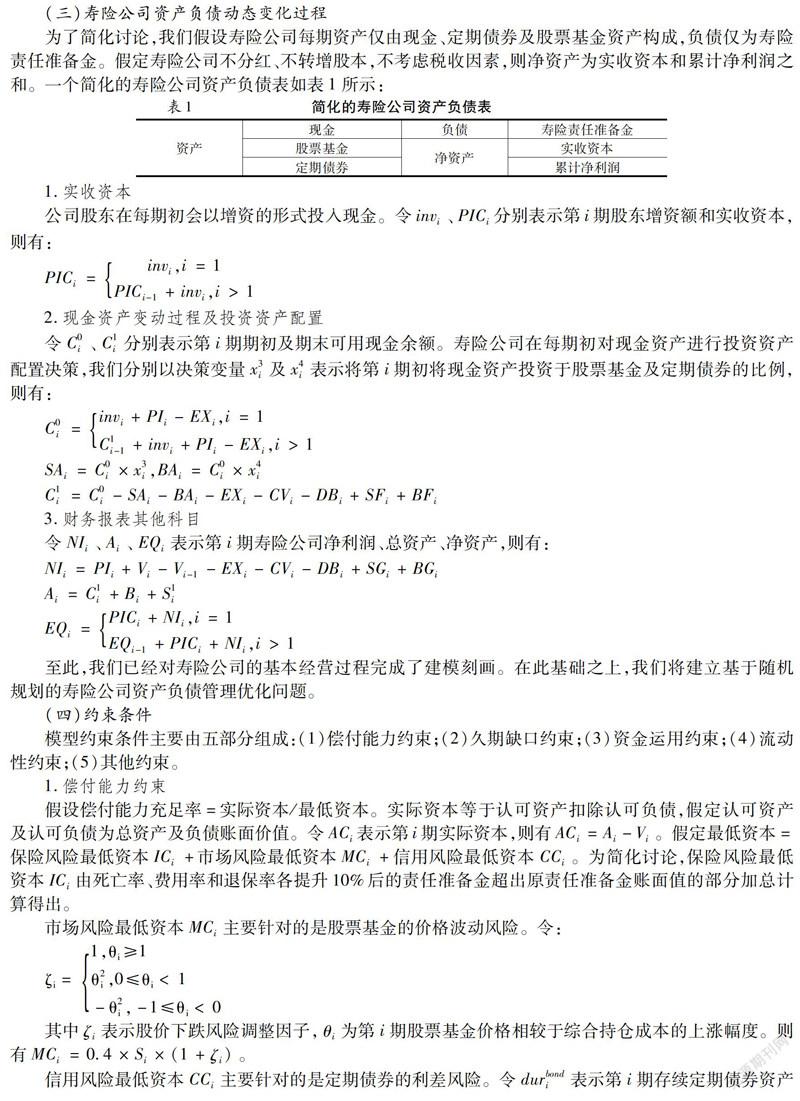

(三)壽險公司資產負債動態變化過程

為了簡化討論,我們假設壽險公司每期資產僅由現金、定期債券及股票基金資產構成,負債僅為壽險責任準備金。假定壽險公司不分紅、不轉增股本,不考慮稅收因素,則凈資產為實收資本和累計凈利潤之和。一個簡化的壽險公司資產負債表如表1所示:

至此,我們已經對壽險公司的基本經營過程完成了建模刻畫。在此基礎之上,我們將建立基于隨機規劃的壽險公司資產負債管理優化問題。

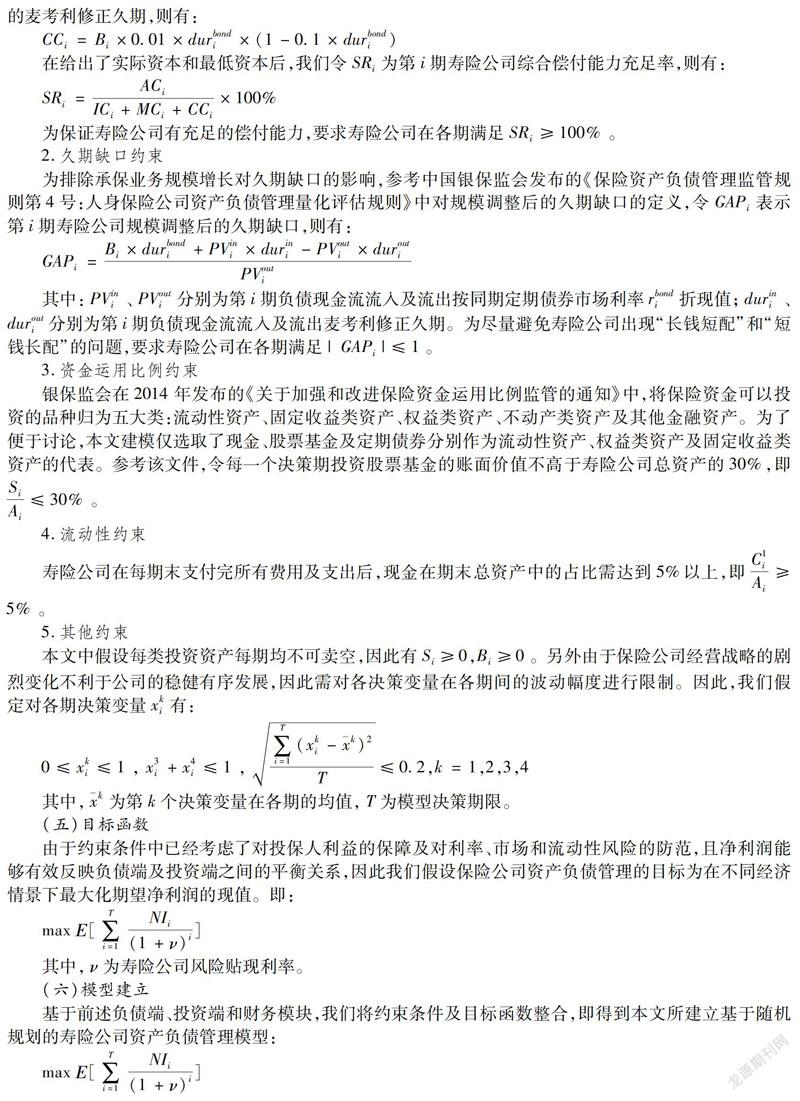

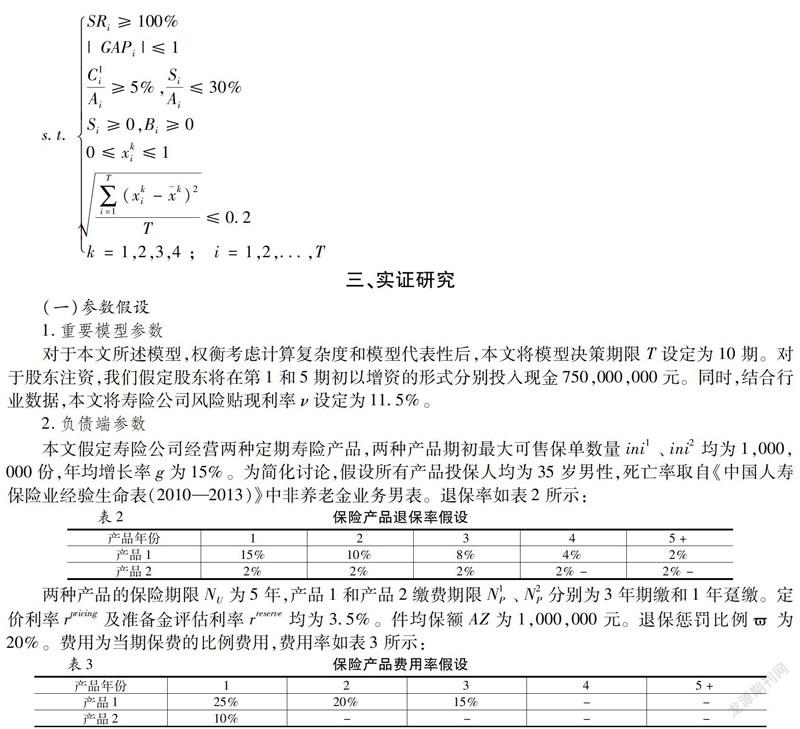

(四)約束條件

模型約束條件主要由五部分組成:(1)償付能力約束;(2)久期缺口約束;(3)資金運用約束;(4)流動性約束;(5)其他約束。

3.資金運用比例約束

銀保監會在2014年發布的《關于加強和改進保險資金運用比例監管的通知》中,將保險資金可以投資的品種歸為五大類:流動性資產、固定收益類資產、權益類資產、不動產類資產及其他金融資產。為了便于討論,本文建模僅選取了現金、股票基金及定期債券分別作為流動性資產、權益類資產及固定收益類資產的代表。參考該文件,令每一個決策期投資股票基金的賬面價值不高于壽險公司總資產的30%,即SiAi≤30%。

4.流動性約束

壽險公司在每期末支付完所有費用及支出后,現金在期末總資產中的占比需達到5%以上,即C1iAi≥5%。

5.其他約束

本文中假設每類投資資產每期均不可賣空,因此有Si≥0,Bi≥0。另外由于保險公司經營戰略的劇烈變化不利于公司的穩健有序發展,因此需對各決策變量在各期間的波動幅度進行限制。因此,我們假定對各期決策變量xki有:

(五)目標函數

由于約束條件中已經考慮了對投保人利益的保障及對利率、市場和流動性風險的防范,且凈利潤能夠有效反映負債端及投資端之間的平衡關系,因此我們假設保險公司資產負債管理的目標為在不同經濟情景下最大化期望凈利潤的現值。即:

(六)模型建立

基于前述負債端、投資端和財務模塊,我們將約束條件及目標函數整合,即得到本文所建立基于隨機規劃的壽險公司資產負債管理模型:

三、實證研究

(一)參數假設

1.重要模型參數

對于本文所述模型,權衡考慮計算復雜度和模型代表性后,本文將模型決策期限T設定為10期。對于股東注資,我們假定股東將在第1和5期初以增資的形式分別投入現金750,000,000元。同時,結合行業數據,本文將壽險公司風險貼現利率ν設定為11.5%。

2.負債端參數

本文假定壽險公司經營兩種定期壽險產品,兩種產品期初最大可售保單數量ini1、ini2均為1,000,000份,年均增長率g為15%。為簡化討論,假設所有產品投保人均為35歲男性,死亡率取自《中國人壽保險業經驗生命表(2010—2013)》中非養老金業務男表。退保率如表2所示:

兩種產品的保險期限NU為5年,產品1和產品2繳費期限N1P、N2P分別為3年期繳和1年躉繳。定價利率rpricing及準備金評估利率rreserve均為3.5%。件均保額AZ為1,000,000元。退保懲罰比例為20%。費用為當期保費的比例費用,費用率如表3所示:

件均保費通過資產份額定價法設定利潤指標計算得出。設定利潤指標:產品1、產品2要求利潤現值需達到保費現值的比例分別為4%和1%。利潤測試所使用的折現率為產品定價利率rpricing。經過計算,產品1、產品2件均保費p1、p2分別為2,884.2元和5,990.5元。

3.資產端參數

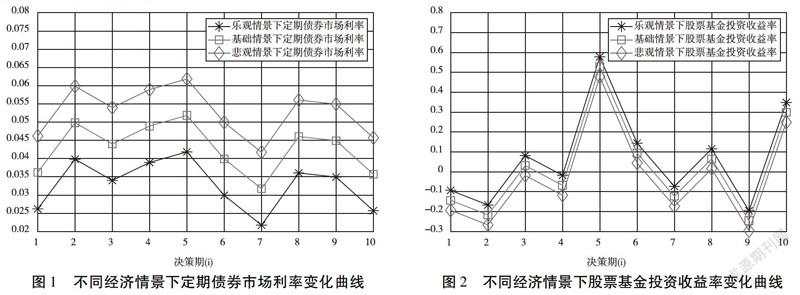

對于可投資的定期債券,我們設定其到期期限為3年,票面利率為當期3年定期債券市場利率rbondi。由于本文模型將決策期間T設定為10期,利用Wind數據庫,我們選取2010—2019年中債3年期AAA級企業債到期收益率月度數據在一年中取算術平均值(不足一年按已有數據平均計算,下同)作為數據來源。對于股票基金,結合各保險公司公開數據及專家訪談,本文將每期末股票基金賣出的比例θ設定為50%。對于股票基金投資收益率rstocki,我們以上證綜合指數代表股票基金組合,同樣利用Wind數據庫,可計算得到2010—2019年上證綜合指數年化投資收益率作為數據來源。我們以上述10期定期債券市場利率及股票基金投資收益率作為經濟基礎情景。在此基礎上,為反映外部經濟環境無法準確預測的可能變化,我們給出悲觀情景和樂觀情景。參考楊杰(2010)的實證研究成果[16],我們假定債市和股市之間存在“蹺蹺板效應”,即債券市場利率同股票投資收益率呈反向變動關系。悲觀情景下,本文設定各期債券市場利率將平行提高1個百分點,受融資成本上升等影響,各期股票投資收益率則平行降低5個百分點;樂觀情景下,受流動性充裕影響,我們設定債券市場利率將平行降低1個百分點,而各期股票投資收益率則平行提高5個百分點。綜上,本文所選取的不同經濟情景下的定期債券市場利率及股票基金投資收益率如圖1、圖2所示:

同時,我們假定壽險公司根據專家預測法得到悲觀情景、基礎情景及樂觀情景出現的概率分布如表4:

(二)求解結果

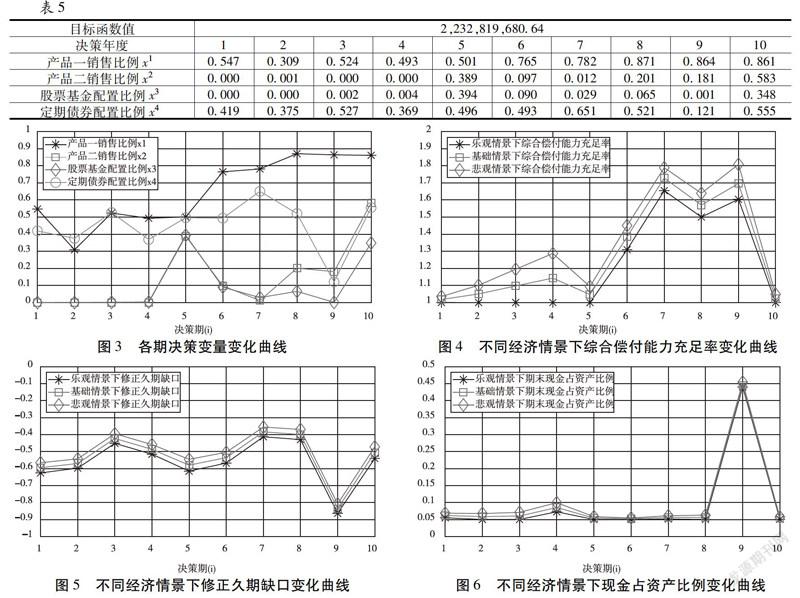

本文使用Matlab(R2018a版本)對前述模型進行編程,并使用Global Optimization Toolbox中的相關函數對規劃問題進行求解。求解結果如表5所示,參數動態變化情況見圖3—圖6。

根據求解結果可得到如下結論:

(1)從投資資產配置決策上來說,股票基金的配置比例各期間的波動幅度較大,在投資收益率為負的決策期幾乎沒有配置,僅在投資收益率為正的決策期配置股票基金,這與股票基金投資收益率本身波動幅度較大直接相關。特別的,第5及10期股票基金配置比例較高,這主要是由于中國股市在2014年下半年至2015年上半年的大牛市以及2019年第一季度的反轉帶來的投資收益率大幅上升。雖然第1—5期壽險公司在樂觀情景下的償付能力及流動性均位于約束條件邊緣,但由于第5期股東的增資為公司提供了大量資金,使得壽險公司在對應決策期能以較大比例投資于股票基金配置的同時不違反償付能力及流動性約束條件。而對于定期債券,由于其對償付能力的消耗較少,且債券市場利率波動幅度相比股票基金投資收益率較低,因此其配置比例始終保持在較高水平且波動幅度較小,這與壽險公司資產配置以固定收益類為主的行業現狀也保持了一致。

(2)從產品銷售決策上來說,期繳產品由于相比躉繳產品利潤率較高,在同樣的保險責任下,計提的壽險責任準備金相對也較少,因此其銷售比例一直保持在較高水平。特別的,受第5期股東增資及股票基金在實現較高收益后及時減持的影響,使得壽險公司償付能力及流動性水平大幅上升,導致第6—10期期繳產品銷售比例更是明顯上升。而對于躉繳產品,雖然本文中躉繳產品在利潤率、準備金計提、償付能力消耗等方面較期繳產品均處于劣勢,但由于其能在承保首期初即收到全部保費,使得壽險公司能有更多額外資金投資于股票市場,因此躉繳產品的銷售比例同股票基金配置比例高度相關,這意味著壽險公司在股票市場較為景氣時,更愿意加大躉繳產品的銷售力度。綜上,在本文模型模擬結果中期繳產品屬于壽險公司產品銷售的中堅力量,其銷售比例主要受償付能力及流動性水平的限制影響,而躉繳產品則作為期繳產品的補充,其銷售比例還受股票市場的景氣程度影響。

(3)從償付能力上來說,為最大化當期利潤,第1-5期樂觀情景下的償付能力充足率均處于約束條件的邊緣,從第6期開始償付能力充足率明顯提升,到第10期則再次明顯下降。這主要是三方面因素導致:①第5期股東增資且股票基金實現了較高投資收益,使得壽險公司認可資產大幅增加;②第6-9期股票基金收益較低,使得壽險公司投資于股票基金的比例較低,導致市場風險最低資本較第5期明顯下降,而第10期則反之;③受本文模型決策變量波動幅度約束影響,第6-10期壽險公司銷售產品的比例無法達到理論極限,使得認可負債及保險風險最低資本的上升幅度明顯低于認可資產。這種波動幅度的約束也符合中小型險企在實際經營中面臨的代理人隊伍及網點建設具有較長投入產出期,使得所銷售產品(特別是保障型產品)難以快速拓展市場份額的行業現實。

(4)從久期缺口上來說,由于本文中壽險公司銷售的產品保險期限均為5年,而定期債券到期期限為3年,因此負債端現金流出的久期明顯更長,使得各期久期缺口均為負。由于期繳產品較躉繳產品現金流入久期更長,因此從第6期起,壽險公司適時調整了期繳和躉繳產品的銷售比例,使得久期缺口仍然能夠穩定在約束條件以內。

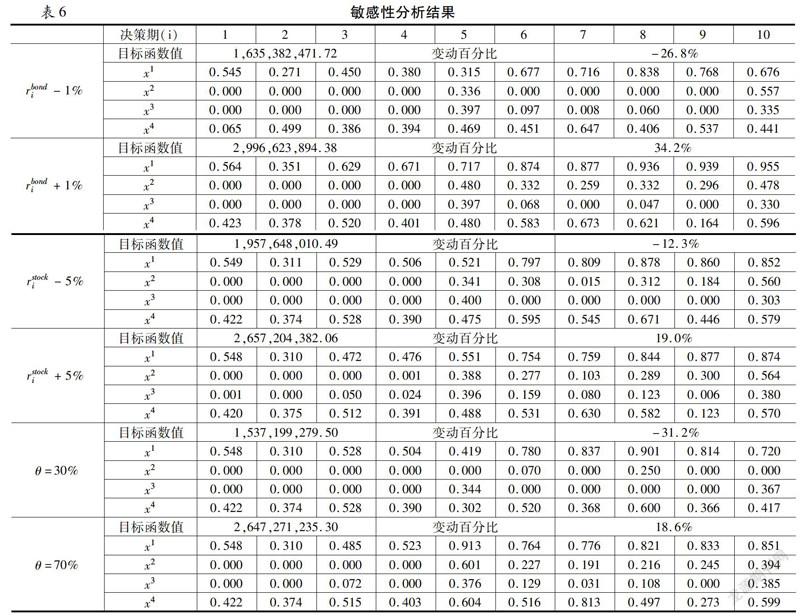

(三)敏感性分析

為了檢驗外部經濟情景及股票基金期末減持比例的變化對最優策略的影響,本文對上述模型進行了單因素敏感性分析。以前述參數假設作為基準情形,保持其他參數不變,我們分別將各經濟情景下各期定期債券市場利率rbondi增減1個百分點,將各期股票基金投資收益率rstocki增減5個百分點,將股票基金期末減持比例θ設置為30%和70%,觀察對最優策略下目標函數值及各期決策變量取值的影響。求解結果如表6所示。

根據表6可以得到以下結論:

(1)對于定期債券市場利率rbondi的變動:①當rbondi降低1個百分點時,目標函數值相較于基準情形降低了26.8%,在股票基金投資收益率較低的決策期,壽險公司沒有更好的投資資產用來替代定期債券,因此并未明顯改變資產配置的比例,但是由于在樂觀情景下因利率倒掛產生了利差損,因此在各期均減少了兩種產品的銷售比例;②當rbondi升高1個百分點時,目標函數值相較于基準情形提高了34.2%,由于壽險公司在基準情景下配置于定期債券的比例已經臨近流動性約束上限,因此壽險公司無法進一步增加對定期債券的配置比例,但在各期均增加了兩種產品的銷售比例以把握債券市場行情。

(2)對于股票基金投資收益率rstocki的變動:①當rstocki降低5個百分點時,目標函數值相較于基準情形降低了12.3%,除第5、10期外,其余決策期股票基金投資收益率均較低或為負,因此壽險公司在此期間不配置任何股票基金資產,同時為優化資金使用效率,在第5期之后轉而增加了定期債券的配置比例,由于流動性及波動幅度約束的限制,壽險公司基本未改變產品銷售策略;②當rstocki升高5個百分點時,目標函數值相較于基準情形提高了19.0%,由于資金運用約束的限制,壽險公司難以進一步增加對股票基金的配置比例,但在第5期后均不同程度地增加了躉繳產品的銷售比例以把握股票市場行情。

(3)對于股票基金期末減持比例θ的變動:①當θ為30%時,目標函數值相較于基準情形降低了31.2%,由于股票基金資產變現能力降低,使得資金運用比例及流動性均受負面影響,因此壽險公司相應減少了各期股票基金的配置比例,同時,股票基金在壽險公司賬上的滯留消耗了更多償付能力,使得壽險公司不得不降低負債端的銷售比例,消耗償付能力較多的躉繳產品更是受到顯著影響;②當θ為70%時,目標函數值相較于基準情形提高了18.6%,由于股票基金資產變現能力升高,壽險公司則相應增加了各期股票基金的配置比例,同時由于及時減持帶來的流動性改善,使得壽險公司還能夠提高定期債券的配置比例,而對于負債端,由于減持比例升高導致投資端對償付能力的消耗降低,因此壽險公司能夠提高產品的銷售比例。

四、結論與建議

為彌補現有壽險公司資產負債管理中對繳費方式研究的忽視,本文創新性地引入兩種具有不同繳費期限的定期壽險產品,建立了一個在未來不同經濟情景下,以壽險公司期望利潤現值為優化目標,基于隨機規劃的多期動態資產負債管理模型。該模型能夠改善以往研究所建立資產負債管理模型由于負債端相對固定退化為投資策略優化模型的問題,結合資產配置策略對具有不同繳費期限的保險產品進行銷售策略優化。同時,本文根據參數假設對該模型進行了實證研究,并在投資配置、產品結構、償付能力和久期缺口四個方面分析了相關決策變量及其他關鍵指標的動力學特征,針對債券市場利率、股票基金投資收益率和股票基金期末減持比例的變動對目標函數及決策變量的影響進行了敏感性分析。

綜上所述,本文所建立引入保險產品繳費期限結構的多期動態資產負債管理模型改善了以往研究中對負債端的簡化,使得資產配置決策與產品銷售決策聯系更加緊密,對于壽險公司實際資產負債管理過程具有一定的參考價值。壽險公司可結合自身及市場數據參考本文所建立資產負債管理模型,圍繞經營戰略目標科學制定相互關聯的資產配置策略及產品銷售策略,并根據外部經濟環境的變化,適時調整大類資產配置及產品結構。同時,壽險公司應降低股票資產的持有時間(比如降低對具有鎖定期股票的投資),以保持股票資產具有充足的變現能力并增加壽險公司負債端決策的靈活性。

參考文獻:

[1]Redington F M. Review of the Principles of Life-Office Valuations[J]. Journal of the Institute of Actuarie, 1952, 78(3): 286-340.

[2]Kusy M I, Ziemba W T. A Bank Asset and Liability Management Model[J].Operations Research, 1986, 34 (3) :356-376.

[3]Carino D R, Kent T and Myers D H, et al. The Russell-Yasuda Kasai Model: an Asset/Liability Model for a Japanese Insurance Company Using Multistage Stochastic Programming[J]. Interfaces, 1994, 24(1) :29-49.

[4]Carino D R, Myers D H, Ziemba W T. Concepts, Technical Issues, and Uses of the Russell-Yasuda Kasai Financial Planning Model[J]. Operations Research, 1998,46(4) :450-462.

[5]Carino D R, Ziemba W T. Formulation of the Russell-Yasuda Kasai Financial Planning Model[J]. Operations Research, 1998, 46(4) :433-449.

[6]Mulvey J M, Gould G and Morgan C. An Asset and Liability Management System for Towers Perrin-Tillinghast[J]. Interfaces, 2000, 30(1):96-114.

[7]Consiglio A, Cocco F and Zenios S A. Asset and Liability Modelling for Participating Policies with Guarantees[J]. European Journal of Operational Research,2008, 186(1):380-404.

[8]Consiglio A, Saunders D, Zenios S A. Asset and Liability Management for Insurance Products with Minimum Guarantees: the UK Case[J]. Journal of Banking & Finance, 2006, 30(2) :645-667.

[9]解強, 李秀芳. 基于多目標規劃的保險公司資產負債管理[J]. 現代管理科學,2009(10):17-27.

[10]余洋. 我國財產保險公司資產負債管理研究——基于動態隨機規劃法[D]. 武漢: 武漢大學, 2010.

[11]李秀芳, 景珮. 基于多目標規劃的壽險公司隨機資產負債管理研究[J]. 經濟管理,2014(3):108-117.

[12]瞿棟. 基于風險預算理論的保險資產管理路徑研究[D].北京: 對外經濟貿易大學, 2015.

[13]李秀芳, 畢冬, 陳孝偉. 基于二層規劃的壽險公司資產負債管理研究[J]. 保險研究, 2016(3):73-83.

[14]何宇佳, 陳秉正, 陳澤. 分紅型保險產品經營分析——雙驅動型動態最優資產負債管理視角的探討[J]. 投資研究,2016, 35(6):72-85.

[15]唐博. 分紅壽險資產負債管理優化方法的改進[J]. 保險研究, 2018(7):60-70.

[16]楊杰. 我國利率對股票價格指數影響的實證分析[J]. 金融經濟,2010(2):95-97.