高鐵開通與分析師預測偏差

2019-09-10 07:22:44姚圣洪媛

財會月刊·下半月

2019年7期

姚圣 洪媛

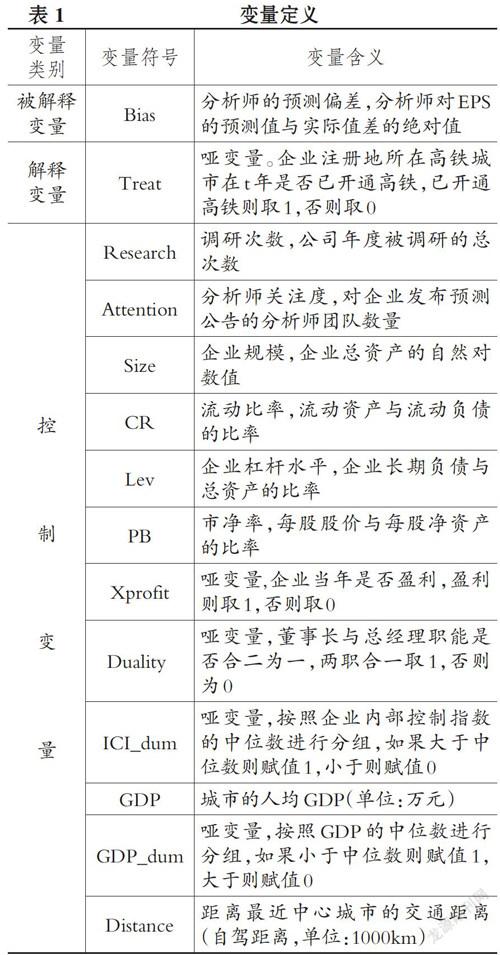

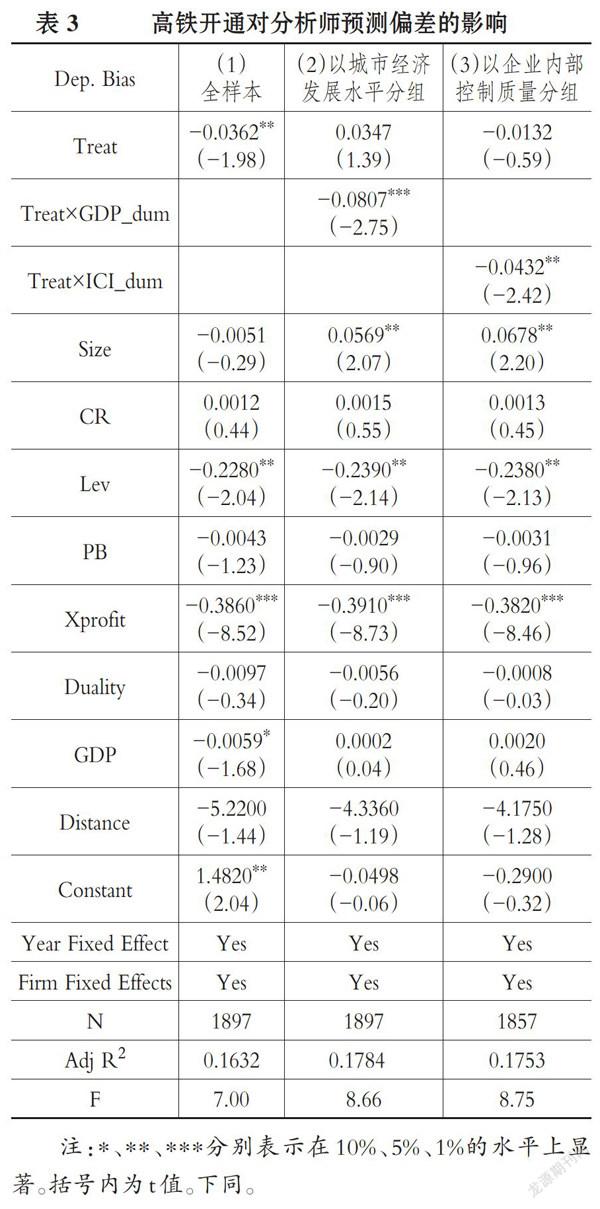

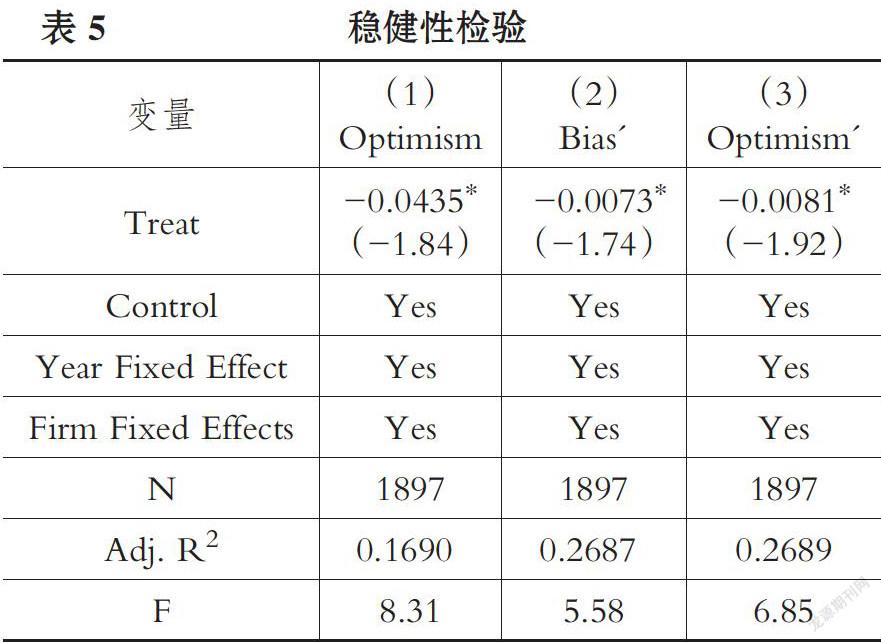

【摘要】分析師預測存在“本地優勢”的現象,高鐵開通帶來的空間壓縮、地理易達性是否會對分析師的預測行為產生影響?基于信息不對稱角度,采用地級市A股上市公司2007~2014年的數據,檢驗高鐵開通前后分析師預測偏差的變化。研究結果表明,企業所在城市高鐵開通后分析師對該地區企業的預測偏差顯著降低。進一步研究發現,高鐵效應對欠發達地區企業和內部控制質量較高的企業帶來的影響更加顯著。此外,通過路徑分析發現高鐵開通顯著增加了企業的分析師關注度和調研次數,揭示了高鐵開通對分析師預測偏差影響的作用機制。研究結論既是對企業層面研究高鐵效應的理論補充,同時也是對分析師預測偏差地理影響因素研究的拓展。

【關鍵詞】高鐵開通;分析師預測偏差:企業信息環境;信息獲取效率;樂觀性檢驗:安慰劑檢驗

【中圖分類號】F832

【文獻標識碼】A

【文章編號】1004-0994(2019)14-0136-7

一、引言

分析師預測是資本市場的一項重要的經濟行為,它影響股票的定價效率,為投資者的股票投資行為提供重要的參考依據。因此,分析師預測準確度的問題也是學術界探討的熱點。目前對分析師預測行為的研究已經逐漸涉及地理因素的影響。Malloy[1]研究發現與企業所在地地理鄰近的分析師比其他分析師預測更加準確,對股價的影響更大,且這種現象在小城市和偏遠城市更加明顯。張然等[2]也研究指出分析師預測存在“本地優勢”的現象,與企業所在地在同一地區的分析師,盈余預測結果更加準確。……

登錄APP查看全文