中國家庭金融資產配置對居民收入差距的影響研究

2019-09-10 07:22:44喻平徐浩洋

財會月刊·下半月

2019年7期

喻平 徐浩洋

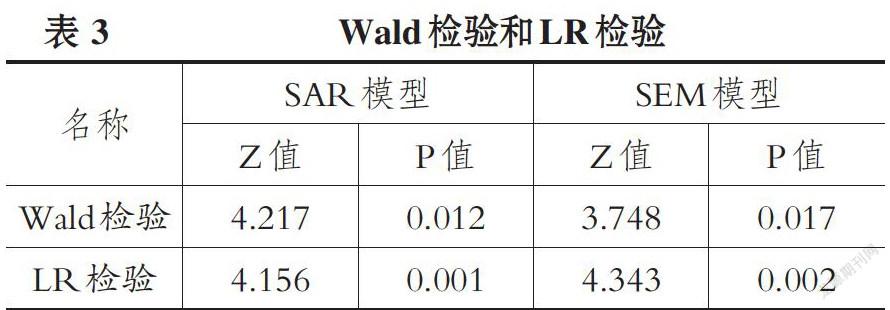

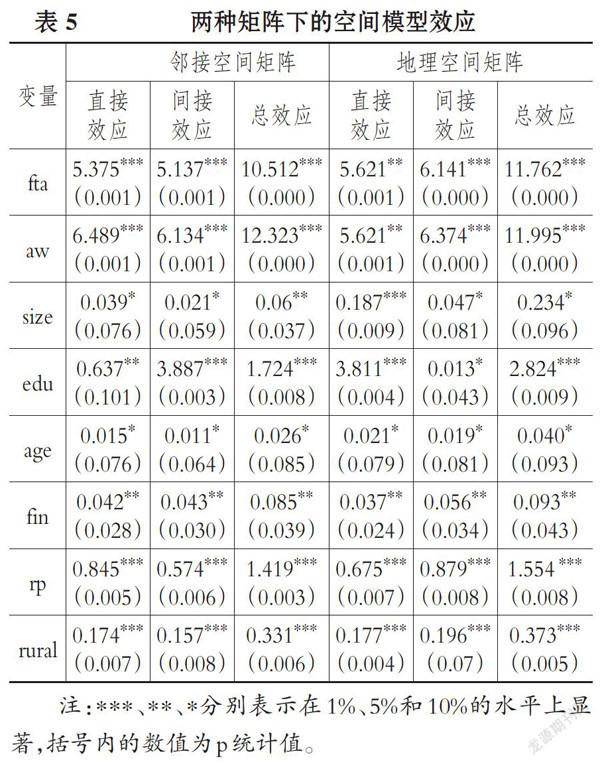

【摘要】選取空間杜賓模型(SDM),利用2011年和2013年25個省份的家庭金融微觀調查數據( CHFS),設置鄰接空間矩陣和地理空間矩陣,對家庭金融資產配置影響居民家庭收入差距的直接效應、間接效應和總效應進行實證分析。研究結果顯示:我國各省份的居民收入差距具有空間自相關性,家庭金融資產總值和家庭金融風險資產權重對居民收入差距有顯著影響,居民受教育水平、金融知識和家庭規模對居民收入差距的直接效應、間接效應、總效應呈顯著正向作用。我國城鄉收入差距表現出明顯的空間集群特征,因此應有針對性地縮小居民收入差距。

【關鍵詞】居民收入差距;空間杜賓模型;直接效應;間接效應

【中圖分類號】F810

【文獻標識碼】A

【文章編號】1004-0994(2019)14-0156-7

一、引言

改革開放以來我國居民收入實現了高速增長,居民收入差距呈現出不斷擴大的趨勢。解決收入差距問題,推動收入分配制度逐步改革,一直是黨和政府高度重視的問題,同時也是學術界研究的熱點。收入的增加和金融市場的發展,使得越來越多的居民家庭開始使用金融產品來配置金融資產。家庭金融是運用金融工具實現資源跨期優化配置,達到家庭長期金融效用最大化的學科,金融資產配置也開始成為影響居民收入差距的重要因素之一。家庭金融資產配置作為影響居民家庭收入的重要因素其作用不容忽視。早些年我國金融市場發展較為緩慢,我國家庭在金融資產配置方面尚存在資產結構相對單一、城鄉居民投資行為差異大等問題。……

登錄APP查看全文