政府精簡放權(quán)與國有企業(yè)成長性

2019-09-10 07:22:44葉蓓王鏡清

財會月刊·下半月

2019年7期

關(guān)鍵詞:國有企業(yè)

葉蓓 王鏡清

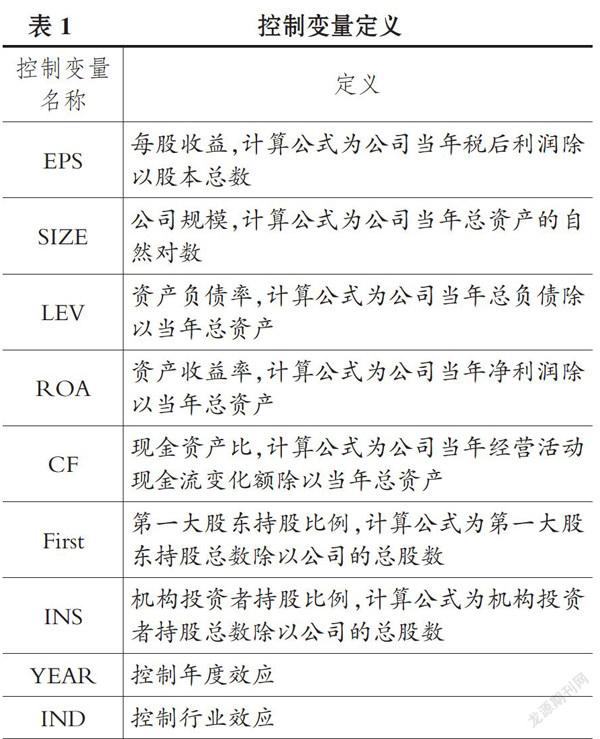

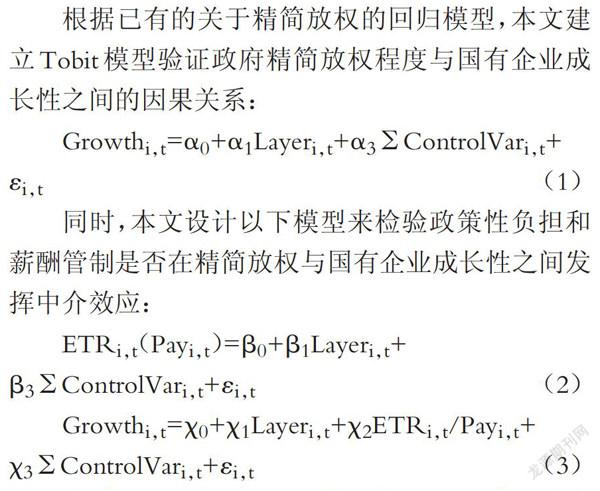

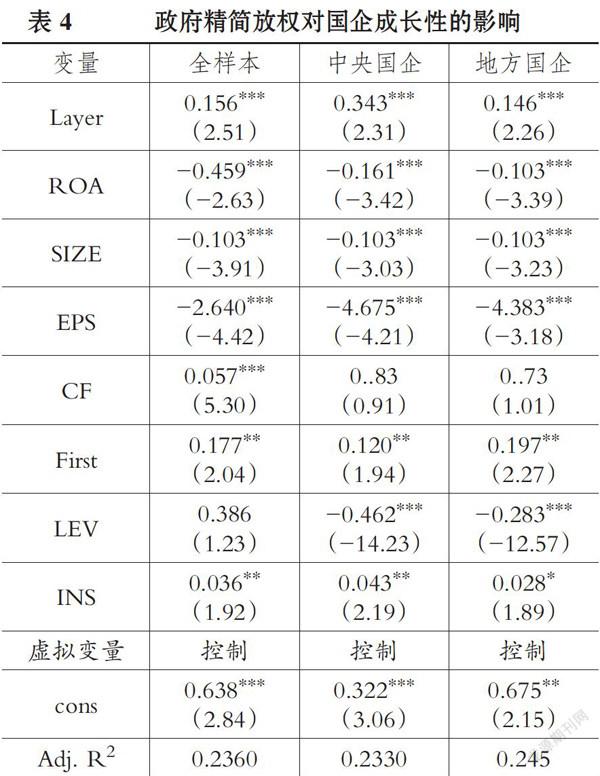

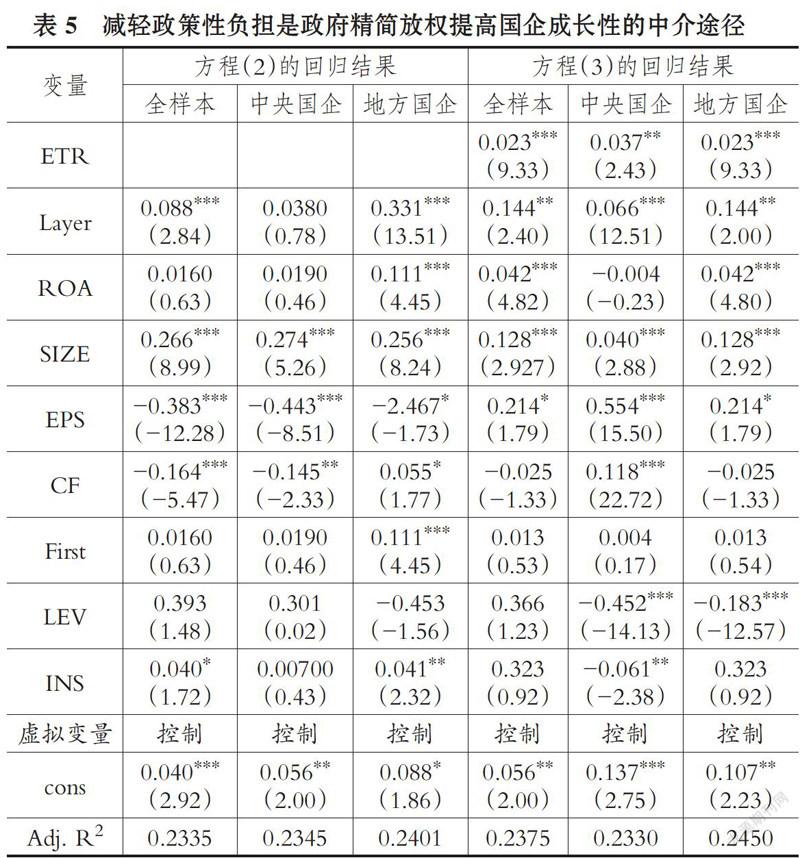

【摘要】選取2004~2016年我國A股上市企業(yè)為研究樣本,以政府改革為切入點,研究政府精簡放權(quán)對國有企業(yè)成長性的影響及其作用機制。研究結(jié)果表明,政府精簡放權(quán)有利于提升國有企業(yè)的成長性,促進國有企業(yè)發(fā)展,減輕國有企業(yè)的政策性負擔和減少薪酬管制是提升國有企業(yè)的成長性的有效路徑。然而,中央國企和地方國企其精簡放權(quán)作用于國有企業(yè)成長性的路徑存在不同,減少薪酬管制是中央國企精簡放權(quán)提升企業(yè)成長性的傳導路徑,減輕政策性負擔是地方國企精簡放權(quán)提升企業(yè)成長性的傳導路徑。研究結(jié)論對于深化與創(chuàng)新國企改革和促進企業(yè)發(fā)展具有重要的啟示意義。

【關(guān)鍵詞】國有企業(yè);政府改革;精簡放權(quán);企業(yè)成長性;薪酬管制

【中圖分類號】F271

【文獻標識碼】A

【文章編號】1004-0994(2019)14-0143-7

一、引言

國有企業(yè)是我國社會主義經(jīng)濟的主導力量,對于保證社會主義制度和整個經(jīng)濟的穩(wěn)定發(fā)展發(fā)揮著相當重要的作用。國有企業(yè)的成長性是公司維持良好績效和提升長期價值的基礎(chǔ),是維護行業(yè)地位的重要基石。在當前的經(jīng)濟環(huán)境下,國有企業(yè)由于政府干預過多、企業(yè)結(jié)構(gòu)復雜等導致企業(yè)的經(jīng)營效率低下,企業(yè)的成長性水平偏低[1],對我國經(jīng)濟的持續(xù)健康發(fā)展產(chǎn)生了不良影響。2017年10月18日,習近平同志在十九大報告中指出,深化供給側(cè)結(jié)構(gòu)性改革,建設(shè)現(xiàn)代化經(jīng)濟體系,必須把發(fā)展經(jīng)濟的著力點放在實體經(jīng)濟上,把提高供給體系質(zhì)量作為主攻方向,顯著增強我國經(jīng)濟質(zhì)量優(yōu)勢。……

登錄APP查看全文

猜你喜歡

石油化工管理干部學院學報(2022年1期)2022-08-06 07:34:40

商品與質(zhì)量(2021年43期)2022-01-18 05:30:14

科學與財富(2021年35期)2021-05-10 10:54:30

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

時代人物(2019年27期)2019-10-23 06:12:26

中國外匯(2019年10期)2019-08-27 01:58:08

經(jīng)濟技術(shù)協(xié)作信息(2018年22期)2019-01-19 03:00:08

消費導刊(2018年8期)2018-05-25 13:20:17

現(xiàn)代商貿(mào)工業(yè)(2016年35期)2016-04-09 06:59:34