“權健事件”的市場傳導效應分析

2019-09-10 07:22:44胡偉李雅萍桂書紅

湖北經濟學院學報 2019年6期

胡偉 李雅萍 桂書紅

摘 ?要:本文運用事件研究法,通過分析“權健事件”對主營保健品類、直銷類、主營保健品且為直銷類及權健集團控股類等四類公司的市場傳導效應,發現四類公司在窗口期〔-10,15〕內的CAR均顯著為負,其中權健集團控股企業金財互聯受到的負面影響最大,主營保健品且為直銷類上市公司受到的負面影響最小。并在此基礎上提出保健品類企業更需注意產品功效的誠信宣傳、直銷類企業務必遠離傳銷且守住合法底線、行業協會要協助政府監管部門發揮震懾作用以及政府監管部門對違規企業必須要及時做出處罰等政策建議。

關鍵詞:權健事件;傳導效應;保健品類企業;直銷類企業

一、引言與文獻綜述

健康是促進人類全面發展的必然要求,人民健康也是我國全面建成小康社會的重要體現。近年來,國家陸續頒布的關于健康行動等意見、方案引起了全民對身體健康的廣泛關注,也使得保健品產業迎來了前所未有的歷史發展機遇。面對難得發展機遇,部分不良保健品企業為攫取巨額商業利潤,不惜鋌而走險,觸碰法律底線。2018年12月25日,自媒體丁香醫生的一篇《百億保健帝國權健和它陰影下的中國家庭》文章,把保健帝國權健集團推上“疑似傳銷和夸大產品功效”的風口浪尖。該事件曝光不僅對權健集團自身的生產經營產生重大影響,而且也可能會使其同行業即主營保健品類公司以及與其銷售模式相同即直銷類公司受到牽連,同時股東誠信問題也可能會對其控股或參股的公司產生負面影響。實際情況究竟如何?由于權健集團是非上市公司,故本文僅研究該事件曝光對主營保健品類上市公司、直銷類上市公司、主營保健品且直銷類上市公司以及其控股類上市公司股價波動的影響。該研究不僅可以為保健品類企業誠信經營、直銷類企業合法經營以及中小投資者理性投資提供正確引導,而且也可以為行業協會對行業內企業加強約束、政府相關職能部門對違規經營企業加強監管提供重要依據,因此,該研究具有重要現實意義。

不少國內研究者對企業負面事件的影響進行了相關研究。楊志強(2016)運用事件研究法,研究了2007-2015年間曝光的54起食品安全事件對同行業296家上市公司的影響,發現質量丑聞事件對事發企業存在顯著負面影響,而對同行業非事發企業的影響有正有負[1]。陳國興和趙偉(2018)通過行業細分研究發現,白酒和肉制品行業的質量丑聞事件對同行業非事發企業的影響主要是由傳染效應引起的,而乳品和食品綜合行業的質量丑聞事件對同行業非事發企業的影響則主要是由競爭效應所導致的[2]。何曉(2016)運用事件研究法,分析了2015年德國大眾汽車尾氣排放造假事件對國內同行業20家上市公司股價的影響,發現部分公司因競爭效應股價上漲,也有部分公司因傳染效應而股價下跌,但從總體上看,國內同行業上市公司受到該造假事件的影響大多不顯著[3]。董育森(2018)運用事件研究法,從企業履行社會責任視角分析了企業丑聞曝光對同行業非事發企業的影響,研究發現社會責任履行越好的企業受到丑聞曝光的傳染效應越輕[4]。金憲(2018)研究了大智慧財務造假事件對同行業東方財富和同花順兩家上市公司的影響,發現因受傳染效應的影響導致兩家上市公司的股價顯著下跌[5]。王瑾(2018)則通過運用事件研究法和雙重差分法,研究了長生生物“毒疫苗事件”的溢出效應,結果表明:“毒疫苗事件”對其所屬的生物疫苗類企業存在明顯的傳染效應[6]。賀詩(2019)主要從規范研究的視角,指出權健集團存在夸大宣傳產品功效、進而誤導消費者以及漠視社會責任等問題,對其采用“直銷”亦或是“傳銷”的銷售模式提出了質疑和批評,并在此基礎上提出企業應一定要堅守誠信、積極履行社會責任,政府相關職能部門一定要對類似企業加強監管[7]。

國外也有少量關于企業負面事件影響的研究文獻。Piggott和Marsh(2004)通過對食品領域不同食品質量丑聞曝光的影響研究發現:牛肉產品市場出現質量丑聞會給相關企業帶來顯著負面影響,而豬肉和雞肉產品市場質量丑聞給相關企業帶來的負面影響不顯著[8]。但Rieger等(2016)通過研究2011年愛爾蘭發生的二惡英(Dioxin)毒豬肉事件的影響發現,其給當地消費市場以及相關企業的負面影響則較為顯著[9]。Dongmin(2012)從企業社會責任視角研究發現,企業在產品質量丑聞曝光后為挽回形象,必將承擔更多的社會責任[10]。Lang和Stulz(1992)通過對企業破產負面事件的行業影響研究發現:破產事件對企業本身以及同行業企業主要產生負面影響[11]。

綜上可見,現有文獻主要集中研究了食品、汽車、白酒以及藥品行業上市公司產品質量丑聞曝光,對其自身以及同行業非事發企業價值的影響。但運用事件研究法從實證視角研究保健品行業和直銷類企業產品質量丑聞曝光影響后果的相關文獻較少。因此,該研究對進一步豐富產品質量丑聞曝光經濟后果相關研究文獻具有一定意義。

二、理論分析與研究假設

(一)基于溢出效應理論的研究假設

溢出效應是指一個組織在進行某項活動時,不僅會產生組織自身所預期的效果,而且會對組織之外的人或社會產生影響(Siomkos,1994)。該影響包括正面和負面兩個方面。由于在互聯網時代,訊息的傳播更為迅速,因此,溢出效應更加明顯。“權健事件”是權健公司的一次嚴重負面事件,由于權健公司是一家主營保健品且以直銷模式為主的企業,基于溢出效應理論,它除給其自身帶來嚴重負面影響外,還可能會給主營保健品類公司和采取直銷模式類公司帶來嚴重影響,故本文提出研究假設H1a和H1b、H2a和H2b以及H3a和H3b。

H1a:“權健事件”對主營保健品類上市公司的股價存在顯著負面影響。

H1b:“權健事件”對主營保健品類上市公司的股價存在顯著正面影響。

H2a:“權健事件”對直銷類上市公司的股價存在顯著負面影響。

H2b:“權健事件”對直銷類上市公司的股價存在顯著正面影響。

H3a:“權健事件”對主營保健品且為直銷類上市公司的股價存在顯著負面影響。

H3b:“權健事件”對主營保健品且為直銷類上市公司的股價存在顯著正面影響。

(二)基于控股股東誠信義務理論的研究假設

誠信是社會系統有效運行的基石,更是企業可持續發展的根本。孟德斯鳩說過:“一切有權力的人都容易濫用權力”。公司控股股東濫用支配地位侵犯中小股東權益的案件在實踐中時有發生,因此,公司法第一百四十八條第一款明確提出“董事、監事、高級管理人員應當遵守法律、行政法規和公司章程,對公司負有忠實義務和勤勉義務”,由此可見,“忠實”即“誠信”是控股股東對公司應負有的法律義務。基于此,中小投資者應信任控股股東是誠信股東。但是,一旦控股股東出現失信行為,中小投資者就會對其控股公司的誠信產生質疑,從而就會“用腳投票”,拋售或者拒絕購買該公司股票,也必然會導致其控股公司的股價下跌。“權健事件”發生后,中小投資者對權健公司創始人束昱輝的誠信產生質疑,并因其全國政協委員資格被撤銷且受到刑拘而加深了對其誠信的質疑。由于束昱輝是公司第六大股東,即準控股股東。基于控股股東誠信義務理論,“權健事件”可能會對上市公司金財互聯產生顯著負面影響,鑒于此,本文提出研究假設H4:

H4:“權健事件”對金財互聯公司的股價存在顯著負面影響。

三、實證研究設計

(一)研究樣本與數據來源

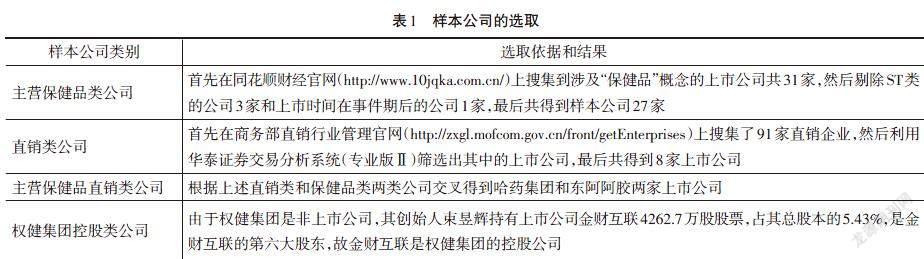

本研究將樣本公司分為主營保健品類公司、直銷類公司、主營保健品直銷類公司和權健集團控股類公司四類,其選取的依據和過程詳見表1。

(二)CAR計算的關鍵要素選擇

1.CAR計算的關鍵要素選擇

計算CAR關鍵要素主要涉及公告日、窗口期、清潔期以及預期收益率的估算。由于“權健事件”在自媒體上曝光的時間是2018年12月25日,故選取2018年12月25日為公告日。為避免在清潔期和窗口期選擇上的主觀性,本文參考大多數研究者的做法,選擇〔-10,15〕作為窗口期,選擇〔-130,-11〕作為確定估計參數的清潔期。另外,在事件研究法中最重要的是窗口期內每家公司每個交易日的預期收益率的估算,而預期收益率估算有四種常用方法:市場調整模型法、不變收益模型法、均值調整模型法和市場模型法。由于市場模型法全面考慮了市場風險和平均收益等相關因素的影響,而其他模型則無法很好解決市場風險等問題,故本文選擇市場模型法對預期收益率進行估算。

2.CAR計算與檢驗

累計超常收益率(CAR),即實際收益率與其正常收益率的差,其中正常收益率是在該事件不發生時的預期收益率。通常采用上述的參數估計期數據來估計正常收益率,即市場模型法。一般而言,通過估算窗口期內每家樣本公司的預期收益率,計算得出窗口期內每家樣本公司的超常收益率R,取其平均值計算窗口期內所有樣本公司每日的平均超常收益率AR。然后,計算整個窗口期和不同子窗口期內累計超常收益率CAR。最后,對四類樣本公司不同窗口的累計超常益率CAR分別進行異于0的單樣本T檢驗。

四、實證結果與分析

權健事件的發生對主營保健品類、直銷類以及權健控股類上市公司的股價究竟產生了怎樣的影響,下面分別從四個方面對其進行詳細分析。

(一)“權健事件”對主營保健品類上市公司股價的傳導效應分析

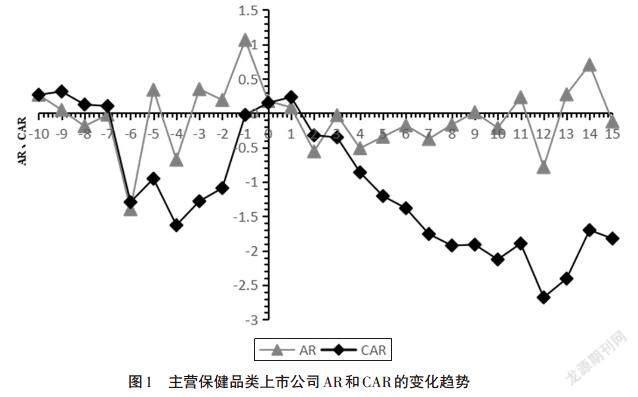

首先運用Excel計算主營保健品類公司在“權健事件”曝光后不同窗口期的CAR,然后運用統計分析軟件SPSS對不同窗口期的CAR進行異于0的單樣本T檢驗,檢驗結果詳見表2。另外,圖1也直觀地反映了主營保健品類公司在窗口期〔-10,15〕內AR和CAR的變化趨勢。

由表2可以看出,保健品類公司在整個窗口期〔-10,15〕內的CAR顯著為負,公告日前子窗口〔-10,0〕和〔-5,0〕的CAR 均顯著為正,而公告日后的所有子窗口CAR均為負值,且在〔0,10〕和〔0,15〕子窗口內顯著為負。另外,從圖1也可以直觀看出,公告日后的CAR總體呈持續下降趨勢,并在公告日后第12個交易日CAR達到最低(-2.679)。由此可見,“權健事件”的發生的確在短期內給主營保健品類上市公司帶來了嚴重負面影響,這也為研究假設H1a提供了強有力的數據支持,而研究假設H1b并沒有得到驗證。

其主要原因可能有兩個方面:第一,相比食品和藥品而言,保健品不是生活必需品,因此,一旦某家保健品類公司發生了負面事件(即“權健事件”發生),消費者就會減少對保健品的消費,從而導致保健品類公司的產品銷售下滑。此時,投資者對所有保健品類公司的未來發展預期就會降低,從而對其導致了負面影響;第二,由于保健品不是關系民生的生活必需品,因此,監管部門對其產品的具體成分和功能等并沒有像對食品和藥品那樣制定詳細嚴格標準。在保健品類企業權健公司出現負面事件情況下,投資者很難對保健品類公司個體的品質做出區分,從而就會導致負面影響。

(二)“權健事件”對直銷類上市公司股價的傳導效應分析

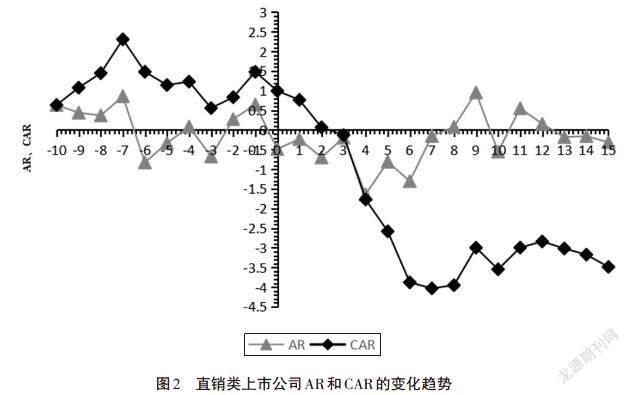

首先運用Excel計算直銷類公司在“權健事件”發生后不同窗口期的CAR,然后運用統計分析軟件SPSS分別對不同窗口期的CAR進行異于0的單樣本T檢驗,檢驗結果詳見表3。另外,圖2也直觀地反映了直銷類公司在窗口期〔-10,15〕內AR和CAR的變化趨勢。

由表3可知,直銷類公司在整個窗口期〔-10,15〕內的CAR顯著為負,在公告日后子窗口〔0,5〕、〔0,10〕和〔0,15〕的CAR均為負值,且子窗口〔0,10〕和〔0,15〕的CAR顯著為負。另外,由圖2可見,CAR在公告日之后的前7個交易日內持續走低,并在第7個交易日達到最低(-4.032)。由此可見,“權健事件”的發生在短期內給直銷類上市公司帶來了顯著負面影響,這也驗證了研究假設H2a,而研究假設H2b并沒有得到數據上的支持。

此表現的主要原因可能是:第一,“權健事件”發生后的第2天即2018年12月27日,天津成立聯合調查組進駐權健公司開展調查,使得該負面事件進一步受到社會的廣泛關注,也促使了理性投資者對直銷類公司股票的進一步拋售;第二,由于廣大投資者并非法律專業人士,他們對直銷和傳銷的理解一直比較模糊,在直銷類企業權健公司出現了負面事件后,尤其是媒體不斷質疑其為傳銷公司的情況下,廣大投資者就會把直銷類公司解讀為傳銷類公司,從而給其帶來了嚴重負面影響。

(三)“權健事件”對主營保健品且為直銷類上市公司股價的傳導效應分析

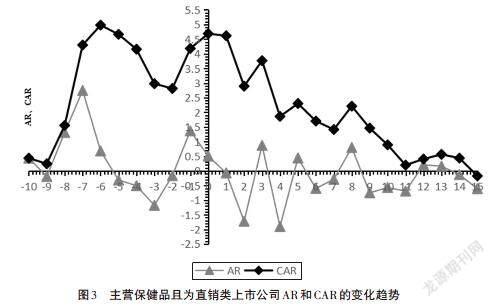

首先運用Excel計算主營保健品且為直銷類上市公司在“權健事件”發生后不同窗口期的CAR,然后運用統計分析軟件SPSS分別對不同窗口期的CAR進行異于0的單樣本T檢驗,檢驗結果詳見表4。另外,圖3也直觀地反映了主營保健品且為直銷類上市公司在窗口期〔-10,15〕內AR和CAR的變化趨勢。

由表4可知,主營保健品且為直銷類公司在整個窗口期〔-10,15〕內的CAR顯著為負,在公告日后子窗口〔0,5〕、〔0,10〕和〔0,15〕的CAR均顯著為負。另外,由圖3可見,CAR在公告日之后的窗口期內持續走低,并在第15個交易日達到最低(-0.174)。由此可見,“權健事件”的發生在短期內給主營保健品且為直銷類的上市公司帶來了顯著負面影響,該結果支持了研究假設H3a,而研究假設H3b并沒有得到數據支持。原因詳見上文關于“權健事件”發生對主營保健品類和直銷類上市公司影響的分析。

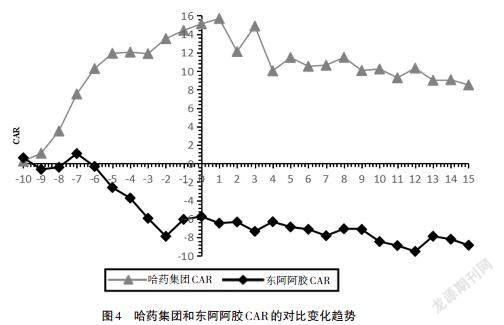

因受雙重因素疊加的影響,從理論上講,主營保健品且為直銷類上市公司受“權健事件”的負面影響應該比主營保健品類或者直銷類上市公司都要大,但通過比較圖1、圖2和圖3中三類公司CAR的走勢,不難發現實際情況是主營保健品且為直銷類上市公司的股價受到“權健事件”的負面影響卻最小,其主要原因可能是樣本過少(僅哈藥集團和東阿阿膠兩家)所致。為進一步了解和深入剖析其原因,本研究又專門繪制了哈藥集團和東阿阿膠兩家上市公司在窗口期〔-10,15〕內CAR的變化趨勢圖,詳見圖4。

由圖4可見,哈藥股份在公告日之后CAR呈平緩下降趨勢,但均為正值,而東阿阿膠在公告日之后CAR基本呈穩定態勢,卻均為負值。兩家公司雖同為主營保健品且為直銷類公司,但為何在“權健事件”后的CAR走勢卻如此迥異?其主要原因可能是這兩家公司在社會責任履行方面的特質不同所致。“權健事件”發生之前,東阿阿膠公司負面事件不斷,諸如2017年12月7日的“食用明膠、牛皮等原料造假”事件以及2018年2月27日的“水煮驢皮”等事件。而作為國內老牌保健品行業龍頭企業的哈藥股份則負面新聞較少,并不斷有參與各類公益活動的正面報道,諸如2017年9月積極參與上證報的慈善公益計劃、2018年8月通過“哈藥公益基金會”參與金秋助學希望工程圓夢公益活動等。由此可見,的確可能是兩家公司在社會責任履行方面的特質不同導致了它們在“權健事件”后的CAR走勢不同。從溢出效應的視角看,“權健事件”對哈藥股份呈現的主要是正面影響,而對東阿阿膠則呈現的主要是負面影響,此結論也佐證了部分研究者關于社會責任履行越好的企業受到丑聞曝光的負面影響越輕的觀點(董育森,2018)。

(四)“權健事件”對控股公司金財互聯股價的傳導效應分析

首先運用Excel計算金財互聯在“權健事件”發生后不同窗口期的CAR,然后運用統計分析軟件SPSS分別對不同窗口期的CAR進行異于0的單樣本T檢驗,檢驗結果詳見表5。另外,圖5也直觀反映了金財互聯在窗口期〔-10,15〕內超常收益率R(由于僅有1家公司,不需要計算平均超常收益率AR)和CAR的變化趨勢。

由表5可知,金財互聯公司在整個窗口期〔-10,15〕內的CAR顯著為負,在公告日后子窗口〔0,5〕、〔0,10〕和〔0,15〕的CAR大多顯著為負。另外,由圖5可見,在公告日之后的窗口期內CAR總體上呈持續走低趨勢,并在第8個交易日達到最低(-21.379)。由此可見,“權健事件”的發生在短期內給控股公司金財互聯帶來了顯著負面影響,該結果強有力地支持了研究假設H4。即“權健事件”的發生對其控股公司金財互聯的影響主要是控股股東誠信義務理論在起作用。

雖然金財互聯是一家主營互聯網財稅服務和熱處理設備制造及服務的公司,與主營保健品或直銷毫不相干,并在“權健事件”發生后三次發布公告(2018年12月29日、2019年1月3日、2019年1月8日),宣稱權健公司創始人束昱輝是公司控制人但其并不參與公司經營活動,以撇清其與“權健事件”的關系,但“權健事件”發生后其窗口期內的CAR仍總體上呈持續走低趨勢,主要原因可能是:其與控股股東權健公司創始人束昱輝之間的關系所致。由于金財互聯的第六大控股股東是問題公司權健集團創始人束昱輝,基于控股股東誠信義務理論,投資者就很容易會把權健集團的誠信問題遷移到金財互聯公司身上,從而導致廣大投資者拋售其股票,致使公司在“權健事件”發生后窗口期內的CAR總體上仍持續走低。

五、研究結論及建議

(一)研究結論

通過對“權健事件”的市場傳導效應分析發現:主營保健品類公司、直銷類公司、主營保健品且為直銷類公司及權健集團控股類公司等四類公司在窗口期〔-10,15〕內的CAR均顯著為負,其中權健集團控股企業金財互聯受到的負面影響最大,主營保健品且為直銷類上市公司受到的負面影響最小。其原因主要是由溢出效應和控股股東誠信義務理論所致。

(二)主要建議

根據前述研究結論,本文提出以下四點建議:

1.保健品類企業更需注意產品功效的誠信宣傳

由于醫療技術的進步和人們健康意識的增強,社會人口老齡化情況越來越嚴重。人口的老齡化直接催生了保健品市場的不斷擴大,保健品類企業也迎來了難得的歷史發展機遇。由于我國保健品行業剛剛起步,針對保健品的各種質量標準和規范還未健全,巨大的市場利益也使得保健品類企業面臨著前所未有的“考驗”。在此情況下,保健品類企業唯有堅守誠信經營理念,堅決杜絕對產品功效的夸大宣傳,才能避免類似權健事件的發生,從而才能既能把握住機遇又不致迷失方向,最終才能行穩致遠。

2.直銷類企業務必遠離傳銷且守住合法底線

相比傳統銷售模式,直銷模式雖然具有銷售成本低、銷售速度快以及客戶信息反饋及時等優勢,但由于其與傳銷很容易混淆,而傳銷又是一種被法律所禁止的非法銷售模式,再加之的確有一些不良企業借直銷之名行傳銷之實,因此,國家對直銷企業牌照的發放一直持謹慎態度,直到2006年3月1日,我國才首次發放直銷牌照。2018年12月25日,擁有直銷牌照的權健自然醫學科技發展有限公司,因夸大產品功效、涉嫌虛假宣傳被自媒體曝光,該事件不僅使其董事長被取消全國政協委員資格并被刑拘,而且也給直銷類上市公司帶來了嚴重負面影響。因此,直銷類企業一定要遠離傳銷、潔身自好,守住合法經營底線。唯此,直銷類企業才能健康發展。

3.行業協會要協助政府監管部門發揮震懾作用

由于行業協會是一種以自我管理為主的松散型社團組織,且主要是為本行業企業謀取共同利益,而在約束與監督本行業企業行為方面往往很難發揮重要作用。但為了維護本行業的長遠發展,行業協會應充分發揮其與政府部門溝通的優勢,通過向政府監管部門提供行業內違規企業的信息并使其受到應有處罰,從而對其形成強力協同震懾。只有如此,才能有效遏制本行業“害群之馬”的出現,從而避免“一損俱損”風險的發生。

4.政府監管部門對違規企業必須要及時做出處罰

“權健事件”的發生絕非偶然,2014年央視就曾曝光過權健公司涉嫌傳銷問題,但公司所在地政府相關監督部門并沒有對權健公司進行及時處罰,主要原因可能是當地政府考慮到權健公司是納稅和提供就業崗位大戶,擔心“投鼠忌器”。但時至今日,“權健事件”的發生不僅使其所在地政府的監管能力受到了質疑,而且也給整個保健品或直銷類行業企業帶來了嚴重負面影響。因此,地方政府監管部門一定要汲取教訓,對違規企業必須要及時做出處罰,決不能僅僅考慮經濟利益而對其放任和姑息,否則它給社會帶來的負面影響將會更加嚴重。

注 ?釋:

①同花順財經官網網址:http://www.10jqka.com.cn/

②商務部直銷行業管理官網網址:http://zxgl.mofcom.gov.cn/front/getEnterprises

③由于權健集團是非上市公司,其創始人束昱輝持有上市公司金財互聯4262.7萬股股票,占其總股本的5.43%,是第六大股東,故金財互聯是權健集團的控股公司。

參考文獻:

[1]楊志強.食品質量丑聞事件對同行業非事發企業市值的影響研究[D].成都:電子科技大學,2018.

[2]陳國興,趙偉.關于白酒行業的傳染效應與競爭效應研究[J].金融經濟,2018,(8): 48-53.

[3]何曉.全球性行業丑聞對國內同行業公司的影響[D].重慶:重慶大學,2016.

[4]董育森.企業社會責任能減輕行業內傳染效應嗎?[D]南京:.南京大學,2018.

[5]金憲.財務丑聞溢出效應對同業公司股價和盈余管理的影響[D].上海:上海國家會計學院,2018.

[6]王瑾.企業社會責任事件的溢出效應——基于“疫苗門”事件的研究[J].中國注冊會計師,2018,(2): 52-57.

[7]賀詩.權健背后的“天津系”黑幕:一直在傳銷,從未被嚴懲?[J].中國經濟周刊,2019,(2): 34-39+112.

[8]Piggott N E, Marsh T L.Does Food Safety Information Impact U.S. meat demand?[J]. American Journal of Agricultural Economics, 2004,(2): 154-174.

[9]Rieger J, Kuhlgatz C, Anders S. Food Scandals, Media Attention and Habit Persistence among Desensitised Meat Consumers[J]. Food Policy, 2016,(64): 82-92.

[10]Dongmin K.Does Corporate Social Responsibility Matter in the Food Industry? Evidence from a Nature Experiment in China[J]. Food Policy,2012,(37): 323-334.

[11]Lang L.H.P,Stulz René M. Contagion and Competitive Intra-industry Effects of Bankruptcy Announcements:An Empirical Analysis[J]. Journal of Financial Economics,1992,(1): 45 - 60.

Analysis on the market transmission effect of "quanjian event"

Hu ?Wei1 ? ? Li Yaping2 ? ? Gui Shuhong 3

(1.2. ?The Accounting School of Hubei University of Economics,

Research Center of Hubei Accounting Development,Wuhan 430205;3. ?Tongji medical college of Huazhong university of science and technology, Tongji hospital,Wuhan 430030)

Abstract: this paper use event study method, through analyzing the main "QuanJian event" on health care category, direct sales, the main health care products and direct selling and QuanJian group owned class four types of company's market conduction effect, found four types of companies in the window 〔-10,15〕inside the CAR were significantly negative, including Jin Cai interconnected QuanJian group owned enterprises by the negative effects of largest, direct sales for the main health care products and the listed company by the negative impact of the minimum. On this basis, it puts forward some policy Suggestions, such as: health care enterprises should pay more attention to the integrity publicity of product efficacy, direct selling enterprises must stay away from pyramid selling and keep the bottom line of legality, industry associations should assist government supervision departments to play a deterrent role, and government supervision departments must make timely penalties for enterprises violating the rules.

Keywords: "QuanJian event"; Conduction effect; Health care category enterprises; Direct selling enterprise

來稿日期:2019-8-26

作者簡介:胡偉(1967-),男,河南信陽人,湖北經濟學院會計學院院長、教授,管理學博士,主要研究方向為上市公司并購、內幕交易監管等相關財務管理;李雅萍(1994-),女,山東臨沂人,湖北經濟學院會計專業碩士研究生,主要研究方向為金融審計。

聯系方式:

通信地址:湖北武漢市江夏區藏龍島開發區楊橋湖大道8號

聯系人單位:湖北經濟學院會計學院

郵編:430205

收件人:胡偉、李雅萍

Email: 334636606@qq.com ?351402695@qq.com

電話:13114351822 ?13971484267