云端財務軟件對中小微企業整體效益影響評價研究

2019-09-10 07:22:44吳花平孫小蘭

荊楚理工學院學報 2019年6期

吳花平 孫小蘭

摘要:在國家實施大數據戰略、“互聯網+”計劃、推動共享經濟的大環境下,云會計資源共享已成為未來的發展趨勢。基于分析云端財務軟件對中小微企業整體效益影響,構建了對企業整體效益評價的多級指標體系,并運用模糊層次分析法對整體效益進行評價,得到較為有效的評價結果,旨在為中小微企業的用戶和提供云端財務軟件的供應商給予一定的參考和借鑒。

關鍵詞:中小微企業;云端財務軟件;整體效益;模糊層次分析法

中圖分類號:F275.2 文獻標志碼:A 文章編號:1008-4657(2019)06-0021-05

0 引言

在目前的大數據環境下,云端財務軟件(Cloud Financial Software,CFS)在中小微企業管理中的運用越來越普遍。云端財務軟件的出現顛覆了中小微企業的財務模式,在一定程度上提高了中小微企業的效益,但是這些效益尚未實現量化,不能夠很好地為企業管理者或提供云端財務軟件的供應商所使用。

程平等[1]提出了云會計的概念以及其在中小微企業中的應用后,云會計迅速成為了學界和業界關注的焦點。經過幾年的發展,云會計也越趨成熟,云端財務軟件作為云會計的具化,吸引了不少學者探尋其給企業帶來的真實影響。程平等[2-3]分析了云端財務軟件應用中信息安全問題,提出了相應的建議。從云端財務軟件的建設和應用兩個層面分析了其對中小微企業信息化建設的影響,指出了中小微企業在選擇云端財務軟件供應商時應該關注的要素。林子蒿等[4]從云環境下中小企業會計信息存在的優勢出發,闡述了云端財務軟件安全方面存在的問題,并以通過云端財務軟件供應商強化信息安全建設、加強對云端財務軟件的宏觀監督和云技術安全防范提高中小企業的信息化管理水平。

綜上所述,現有文獻主要集中在研究云端財務軟件對企業會計信息化建設和應用方面的影響,鮮有研究把云端財務軟件對企業的影響量化并系統地分析云端財務軟件對中小微企業整體效益的影響。鑒于此,本文通過對整體效益指標體系的構建,運用模糊層次分析法評價,全面分析了云端財務軟件對中小微企業整體效益的影響,最終得出云端財務軟件對中小微企業整體效益影響的結果,旨在為中小微企業的用戶和云端財務軟件的供應商提供指導與借鑒。

1 CFS對企業整體效益評價

1.1 整體效益指標的構建

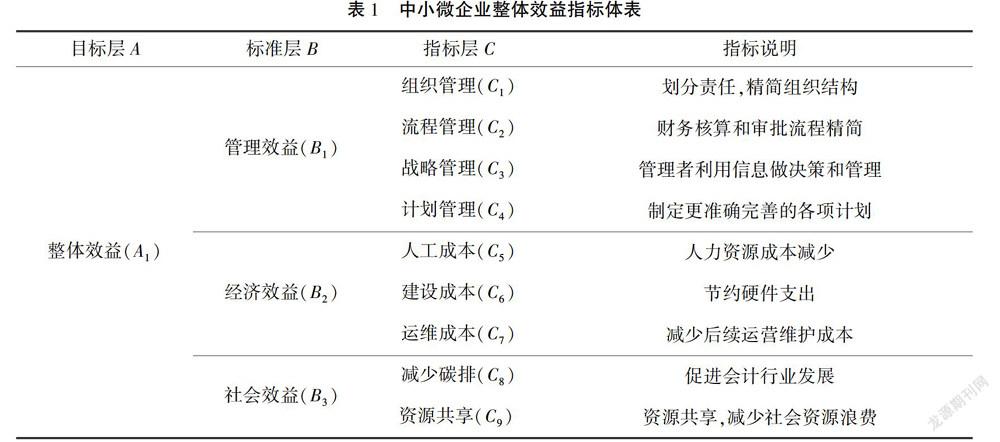

本文的主要目標是分析云端財務軟件對中小微企業整體效益影響,即以整體效益為目標層,整體效益包括了內部效益和外部效益兩個部分。雖然企業內部效益主要看經濟效益,但本文預測云端財務軟件更多的是對管理效益的影響,因此,引入管理效益作為第一標準層,經濟效益作為第二標準層。考慮到云端財務軟件對碳排放以及會計發展、云會計資源共享的積極影響,進而把外部效益歸為社會效益,以其作為第三標準層。前面學者對于云端財務軟件影響的分析主要是考慮了應用層面和建設層面的影響,本文在前人的基礎上新增了一些假設,即假設云端財務軟件對中小微企業還有其它方面的積極影響。為了驗證假設以及收集后續步驟需要的數據,課題組設計了關于“云端財務軟件對中小微企業整體效益影響評價研究”的調查問卷。此次調查地點根據地理位置和經濟發展水平選擇了重慶、天津、廣州3個城市,涉及的行業包括制造業、金融業、建筑業、交通運輸業等。其中制造業占比70%。問卷主要針對中小微企業的高層管理者以及財務管理人員。共計收回236份有效問卷。去除本文分析變量中含有缺失值的樣本,適用于本文的有效問卷為198份,其中:重慶81份、天津53份、廣州64份。問卷結果證實,云端財務軟件對企業確實存在積極影響。因此,指標層的構建以前人所分析的積極影響和已被問卷調查證實的積極影響為基礎,進行歸類整理,最終形成整體效益指標體系。通過查閱大量的文獻資料并且發放調查問卷以了解中小微企業實際使用云端財務軟件的情況,在此,將中小微企業整體效益分為管理效益、經濟效益、社會效益三個標準層,每個標準層再進一步細分成若干次級指標層。整體效益指標體系如表1所示。

1.1.1 管理效益影響因素

管理效益影響因素是中小微企業整體效益重要組成部分之一,可細分為如下幾個次級效益影響指標:

(1)組織管理:云端財務軟件的使用對于中小微企業的組織結構有一定影響,尤其是財務部門職務或職位,責權關系轉變等。它能夠幫助企業更為有效的實現組織目標。

(2)流程管理:傳統的財務核算和審批流程十分繁瑣。而云端財務軟件可以幫助企業簡化核算,優化審批流程,甚至幫助中小微企業重定義流程,優化資源分配。

(3)戰略管理:當中小微企業使用云端財務軟件后,管理者了解企業生產經營的動態過程和資源調配不受時空限制。信息相比以往更及時、精準、全面。云端財務軟件提供的信息可以更好地幫助管理者做出決策和管理,更好地把握企業一定時期內長遠的發展方向和目標。

(4)計劃管理:云端財務軟件可以實現對供應、銷售、生產、勞動、財務等的實時監管,據此可以全面及時的制定更好的計劃。

1.1.2 經濟效益影響因素

云端財務軟件帶給中小微企業的經濟效益是間接的。它幫助中小微企業降低了各項成本費用,這也是經濟效益因素之一,此成本費用可歸類為以下幾個方面:

(1)人工成本:由于云端財務軟件的使用,中小微企業可以以最少的人力投入獲得最大的效益,從而減少了企業的人工成本。

(2)建設成本:從中小微企業角度出發,若其單獨購買服務器,成本過高。而使用云端財務軟件能夠有效節約企業在會計信息化建設過程中的硬件費用支出。

(3)運維成本:提供云端財務軟件的供應商不僅為中小微企業提供軟件,同時提供后續服務。企業無需再承擔額外的費用。

1.1.3 社會效益影響因素

管理效益和經濟效益主要是中小微企業的內部效益,中小微企業整體效益還包括外部效益,外部效益主要體現在社會效益。社會效益的影響因素主要包括以下幾個方面:

減少碳排放:由于云端財務軟件的使用不僅可以降低企業內部資源的消耗,還可以減少整個社會資源的浪費,因此,它對于碳排放的減少也有相應的貢獻。

資源共享:云端財務軟件有利于促進云會計資源共享,減少社會資源的浪費。

1.2 模型構建

本文運用以上構建的指標體系,結合模糊層次分析法分析云端財務軟件對中小微企業整體效益的影響。模糊層次綜合評價方法由Laarhoven和Pedrycz[5]提出,即將模糊理論與層次分析法結合,按照所要分析元素的重要性進行排序。模糊層次分析法是一種定性與定量結合的系統分析方法,能夠將影響中小微企業整體效益的因素進行目標層、標準層、指標層的劃分,并對指標進行評價分析[6]。具體實施步驟如下:

1.2.1 建立因素集

根據中小微企業整體效益指標體系確定因素集。標準層對應的第一層因素集為A=(B1,B2,B3);二級指標對應的第二層因素集為B1=(C1,C2,C3,C4),B2=(C5,C6,C7),B3=(C8,C9)。

1.2.2 確定指標的權重

由于云端財務軟件對中小微企業的每個影響因素重要程度不同,因此,為了反映各個影響因素的重要程度,給每個影響因素分配一個相應的權重。權重值不一樣,可能會導致最終結果截然不同。基于此原因,本文采用層次分析法來計算云端財務軟件對中小微企業各影響因素所對應的權重。

(1)確定第一層各指標權重

第一步:構造判斷矩陣J。為將定性的評價決策轉化為定量的信息,采用Saaty[7]提出的1-9標度的方法對指標進行處理。首先,將指標進行對比。其次,按照重要程度排序。最后,形成判斷矩陣。通過處理問卷調查的信息,最終形成如下的判斷矩陣。

J=131/21/311/5251(1)

第二步:將矩陣J列向量歸一化,再按行求和,再次進行歸一化處理得到特征向量W特征,向量W即是標準層各影響因素所對應的權重。由判斷矩陣J與特征向量W,可以得到最大特征值λmax=3.003。

W=0.3090.1100.581(2)

第三步:進行一致性檢驗。CI=λmax-nn-1=0.002<0.1。因此,判斷矩陣具有滿意一致性,可用此權重進行后續的評價分析。

(2)確定指標層各指標權重

步驟方法與標準層權重確認相似,從而算出指標層對應的特征向量:W1=(0.073,0.171,0.285,0.471)T,W2=(0.335,0.098,0.567)T,W3=(0.334,0.666)T。根據標準層和指標層的特征向量,可得到各層級權重值。各層級權重值如表2所示:

1.2.3 確定評價集

評價集是評價者對各評價指標所給出的評語等級的集合,用V表示:V=V1,V2,......,Vn。其中,Vn表示第n個指標的評價結果,n表示總的評價結果數。本文將云端財務軟件對中小微企業整體效益影響的評價分為5個等級,評價集V=V1,V2,V3,V4,V5={高,較高,一般,較低,低}[8]。

1.2.4 確定模糊評價矩陣

模糊評價矩陣數據與前文的指標權重數據來自同一份問卷調查,處理問卷后得出如下的模糊判斷矩陣:

1.3 評價

1.3.1 單因素模糊評價

在計算評價結果時可以采用加權平均算法:Bi=WiRi。根據以上計算得出的指標層的權重值Wi和模糊判斷矩陣Ri得出指標層的評價結果:

單因素模糊評價結果顯示,云端財務軟件對中小微企業管理效益的影響隸屬于高、較高、一般、較低、低五個等級的比例依次為16.9%、56.4%、23.5%、2.7%、0.5%,對經濟效益的影響分別是16.8%、45.1%、30.1%、7.3%、0.7%,對社會效益的影響分別是20.5%、45.7%、25.4%、6.8%、1.6%。根據模糊綜合評價法的最大隸屬度原則,云端財務軟件對中小微企業管理效益、經濟效益以及社會效益影響程度都是較高。

1.3.2 模糊綜合評價

以上單因素模糊評價只考慮了云端財務軟件對中小微企業局部的效益影響,僅僅依據此結果去評價整體效益在一定程度上不夠嚴謹。因此,為了得到更加合理有效的結果,需進行模糊綜合評價。由B1、B2、B3構建標準層評價矩陣R,根據以上計算出的標準層的權重值W得出標準層評價結果:

B=WR=0.190,0.489,0.253,0.056,0.012T(9)

從模糊綜合評價結果可以看出,云端財務軟件對中小微企業整體效益影響隸屬于高、較高、一般、較低、低五個等級的比例依次為19%、48.9%、25.3%、5.6%、1.2%。這表明云端財務軟件對中小微企業整體效益的影響程度為較高。

2 結論

本文基于云會計的研究和問卷調查,從管理效益、經濟效益和社會效益3個方面構建了云端財務軟件對中小微企業影響的整體效益指標體系,運用模糊層次分析法對其進行了評價分析。模糊綜合評價結果顯示:云端財務軟件對中小微企業的整體效益影響程度較高,說明中小微企業使用云端財務軟件所帶來的整體效益是可觀的。此外,從標準層來看,云端財務軟件可以分別從管理效益、經濟效益、社會效益三個方面給中小微企業帶來較高的正向影響。從指標層來看,云端財務軟件不僅能夠幫助中小微企業加強組織管理、優化企業流程、促進企業戰略管理、改善企業計劃管理,而且可以幫助其減少人工、運維、建設成本。同時,云端財務軟件還可以減少碳排放,促進資源共享。綜上,對于中小微企業來說,使用云端財務軟件可以極大地增加其整體效益。

參考文獻:

[1] 程平,何雪峰.“云會計”在中小企業會計信息化中的應用[J].重慶理工大學學報(社會科學),2011,25(1):55-60.

[2] 程平,周歡,楊周南.云會計下會計信息安全問題探析[J].會計之友,2013(26):28-31.

[3] 程平,趙子曉.云會計對中小企業的影響及供應商選擇策略[J].會計之友,2014(12):117-120.

[4] 林子嵩,王妍.云會計環境下中小企業會計信息安全的問題研究[J].商業經濟,2017(12):114-116.

[5] Laarhoven J M V P,Pedryczw.A Fuzzy Extension of Saaty's Priority Theory[J].Fuzzy Sets and Systems,1983,11(1-3):199-227.

[6] 喻海燕.我國主權財富基金對外投資風險評估——基于三角模糊層次分析法(TFAHP)的研究[J].廈門大學學報(哲學社會科學版),2015(1):110-118.

[7] Saaty T L.Fundamentals of Decision Making and Priority Theory with the Analytic Hierarchy Process[M].Pittsburgh:RWS Publications,1994.

[8] Hela L,Saber A,Mounir B A.Fuzzy Logic-based Evaluation of Visualizations Generated by Intelligent Decision Support Systems[J].Information Visualization,2018,17(1):3-21.

[責任編輯:鄭筆耕]