基于突變級數法的通航公司成長性研究

2019-09-10 08:49:16劉瑩華

荊楚理工學院學報 2019年6期

劉瑩華

摘要:針對通航產業自身的特點,從財務質量、經營質量和公司治理三個角度出發,構建了其成長性評價指標體系。同時選取28家樣本公司2016~2018年的數據進行研究,并運用突變級數法進行成長能力計算評價。結果表明:通航公司的成長能力差別較大,實力趨于穩定,并且公司治理是影響成長性的主要因素。

關鍵詞:通航公司;突變級數法;財務指標體系

中圖分類號:F562.6 文獻標志碼:A 文章編號:1008-4657(2019)06-0026-06

0 引言

2010年印發的《關于深化低空空域管理體制改革的意見》,逐步開放了全國的低空領域。該政策的出臺,帶動了通航機場、空管系統等基礎設施的建設,涌現了貫穿通航運營、維修、培訓等各環節的投資機會。2016年5月,國務院發布了《關于促進通用航空業發展的指導意見》提出穩步擴大低空空域開放,未來將低空空域真高提升為3 000米,同時簡化通用航空飛行審批備案。這預示著中國又一個萬億級市場——通用航空產業正式迎來開放。

2018年11月發布的《通用航空發展白皮書(2018)》預測,到2035年,我國通用航空網絡將初步形成。2017年,我國機隊規模達到2 984架,通用航空飛行小時從2010年的37萬小時增加到2017年的84萬小時,年均復合增長率為12%。2010~2017年,短途運輸、低空旅游、公務飛行等新興業務合計占比從4.5%提高到19%;工農業作業等傳統業務占比則從25%降低到18%。隨著我國“放管服”改革的持續推進,預計經過5~10年的市場培育,我國通航產業將進入快速增長階段。那么,如何評價通航產業的成長能力以及經營效益的增長速度呢?

1 文獻回顧

由于公司成長涉及到多維度和內外部等各種因素,目前學術界對于公司成長性的研究主要集中于評價方法的選擇和評價指標的建立兩個領域。在公司成長評價模型方面,學者們提出了成長性判定模型、多元回歸模型和主成分分析法、因子分析法、二項Logistic回歸模型、突變級數法、Matlab軟件預測等評價模型。在成長性評價指標體系建立方面,國外的研究以Rik等[1]最具代表性,在研究了相關文獻后,歸納了以市場份額、公司規模、營業額、銷售額以及企業能力等指標為基礎的公司成長能力評價指標體系。Caod等[2]研究分析創新是否對公司的成長能力產生影響,通過采用聚類分析法研究創新因素對公司成長影響情況。Xuchuan Yuan等[3] 的研究表明,R&D投資對企業成長的影響比以前設想的更為復雜,并且有關R&D投資的管理決策可能會在非線性和復雜的業務環境中引起波動和不穩定的成長方式。國內學者的研究主要有吳世農[4]提出的五指標判定體系,具體包括總資產周轉率、銷售毛利率、資產負債率、收入增長率、期間費用率等指標。范柏乃等[5]對我國風險投資公司和風險公司設計了測量問卷,得出了風險企業成長性的分層遞階評價指標體系。朱和平等[6]綜合企業內部和外部兩方面,提出了四個層面的創業板公司成長評價指標。王舉穎等[7]采用了基于平衡計分卡衡量的科技中小企業三級成長能力評價體系。陳愛成[8]為了避免某些指標選取的片面性和主觀性,在選擇中小企業成長能力評價指標時運用科學合理的方法,同時將指標分為財務指標與非財務指標,從而構建企業成長能力評價指標模型。陳曉雪等[9]從科教園區創新生態系統成長能力內涵出發,根據指標體系構建原則,運用層次分析法,構建了一套較為系統、全面、科學的科教園區創新生態系統成長能力評價指標體系。

根據已有文獻來看,國內外學者在研究公司成長性問題時,為了充分獲取數據,逐步采用財務指標構建成長評價框架,并從全局研究逐漸細分到具體行業。目前,關于通航產業成長性的評價研究未見報道。鑒于此,本研究基于國內外相關研究理論成果,根據我國通航產業的相關統計指標,構建通航上市公司成長性評價指標體系,并將突變級數法應用到成長性分析評價中,進一步說明突變級數法在成長性評價體系應用中的優越性和有效性。

2 突變理論

2.1 逐層結構模型的建立

根據系統的內在作用機理,將評價總指標進行多層次主次矛盾排列,逐層分解,直至分解到可以計量的最低層指標為止[10]。按照指標在同一屬性或層次中的重要性水平排序,重要性高的排在前面,次要的放在后面。由于常見的突變模型系統中某層次的控制變量不多于4個,所以在相應層次的指標不超過4個。

2.2 評價指標體系的無量綱化處理

由于指標體系中最底層指標之間的取值范圍和量綱單位存在差異,不能進行直接比較,需要將其轉化為0~1之間的無量綱數據,同時需要判斷指標數據是“越大越好”的效益型指標(也稱正指標),還是“越小越好”的成本型指標(也稱逆指標),或者指標存在標準值(即適度指標)。

2.3 確立評價指標體系各層次的突變類型

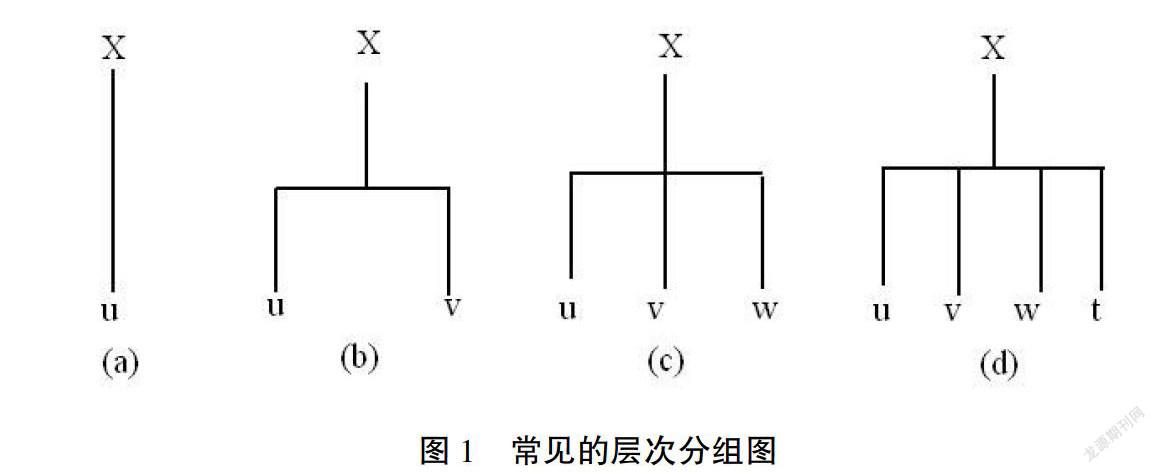

X為狀態變量,u、v、w、t為控制變量,常見的層次分組主要有4種,如圖1所示。假設f(x)為系統的勢函數,X為狀態變量。如果某層次中某指標分解成2個子指標,該系統為尖點型突變,如圖1(b)所示;如果可以分解成3個子指標,該系統為燕尾型突變,如圖1(c)所示;可分解成4個子指標,為蝴蝶型突變,如圖1(d)所示。

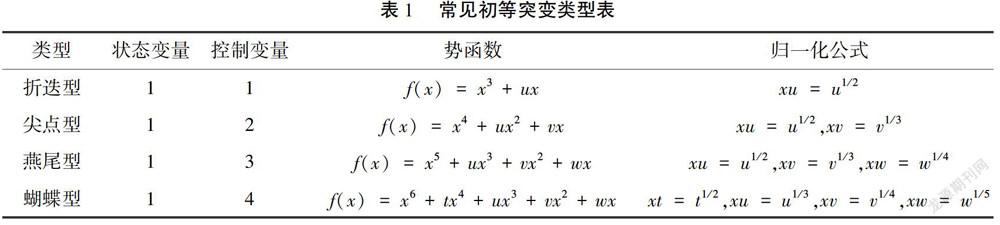

根據突變理論,f(x)的所有臨近點集合成平衡曲面,通過對其求一階導數和二階導數,即f′(x) = 0,f″(x) = 0,可得到突變系統的分歧點集方程,再將其化為突變模糊隸屬函數,即得到歸一化公式。具體匯總如表1所示。

2.4 突變級數的計算與評價

在確定控制變量數目之后,選擇對應的初等突變級數,根據不同模型的歸一化公式和最底層評價指標的無量綱數據,逐層往上計算各層次控制變量的突變級數值。同時根據層次指標之間有無相關性,采取不同的方式確定突變級數,即指標之間無相關性,采用“非互補”原則,大中取小;若指標之間具有相關性,采用“互補”原則,取平均值。

3 數據來源及指標選取

本文研究數據資料主要來自WIND數據庫,采用滬深股市對“通航”概念股的劃分,剔除了2016年12月和2017年11月上市的晨曦航空(300581)和安達維爾(300719),以及連續多年虧損的ST德奧(002260)、ST大洲(000571),最終選取28家公司作為研究樣本,并選取樣本公司2016~2018年的財務指標數據進行分析。

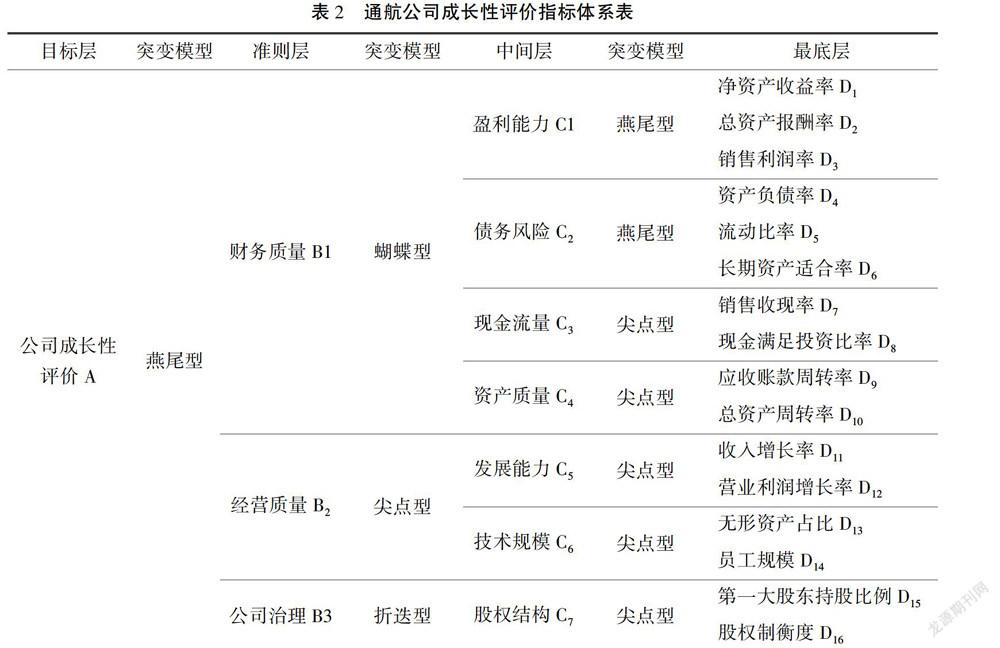

上市公司的成長性是其在生產經營過程中,通過優化資源配置提升管理水平,進而抓住行業發展機會,不斷成長壯大,從而實現公司價值增長的能力。保持一定的成長性,對所有企業的持續發展都是至關重要的。通航企業的成長能力的高低受到諸多因素的影響,但最終結果都可以直接或間接反映在財務指標方面。基于此,本文結合以往文獻的研究成果以及研究的需要,從企業財務、經營和公司治理等角度切入,選取盈利能力、債務風險、現金流量和資產質量四方面共10個指標來衡量公司財務質量,選取發展能力和技術規模兩方面共4個指標來衡量經營質量,選取股權結構方面的2個指標權衡公司治理效率,構建通航公司成長性評價指標體系,如表2所示。

4 基于突變級數法的通航公司成長性評價

根據表2中選取的指標,中間層的盈利能力和債務風險兩個指標構成了燕尾型突變系統,現金流量、資產質量、發展能力、技術規模以及股權結構等指標構成尖點型突變系統;準則層的財務質量、經營質量和公司治理分別構成了蝴蝶型、尖點型和折迭型突變系統;目標層成長性評價指標構成了燕尾型突變系統;28家通航公司的成長能力評價指標通過突變級數法的運算步驟進行計算。首先對選取的最底層衡量指標xij按以下方法進行無綱量化處理:

比如凈資產收益率D1、總資產報酬率D2、銷售利潤率D3、銷售收現率D7、現金滿足投資比率D8、應收賬款周轉率D9、總資產周轉率D10、收入增長率D11、營業利潤增長率D12、無形資產占比D13、員工規模D14。

如中信海直(000099)2016年的凈資產收益率為3.057 4%,28家公司的凈資產收益率2016年的最大值max為17.803 7%,最小值min為0.213 4%,通過計算可以得到中信海直2016年凈資產收益率的無量綱化指標 = 3.0574%-0.2134%17.8037%-0.2134%= 0.1617。同理可計算其他年份正指標的無量綱化指標。

如28家公司2016年資產負債率最大值max為69.072 6%,最小值min為12.083 6%,航發控制(000738)2016年的資產負債率為23.758%,小于平均值50%,該公司2016年資產負債率的無量綱化指標為23.758%-12.0836%50%-12.0836%= 0.3079;中航飛機(000768)2016年的資產負債率為54.858 5%,大于平均值50%,該公司2016年資產負債率的無量綱化指標為69.0726%-54.8585%69.0726%-50%= 0.7453。同理可以計算其他年份適度指標的無量綱化指標。

同時按照不同突變類型逐層往上計算中間層控制變量的突變級數值,同理計算準則層變量的數值。

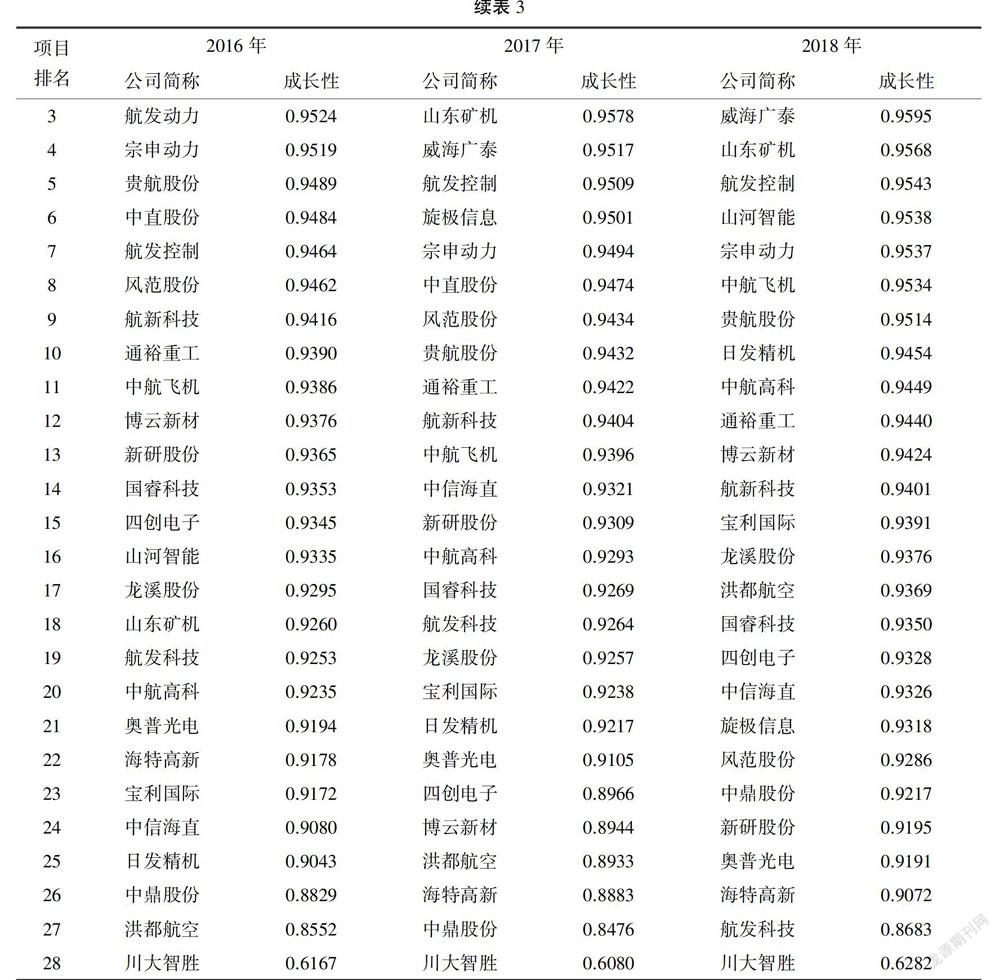

以2016年航發動力(600893)成長性指標計算為例,2016年的凈資產收益率0.318 0、總資產報酬率0.221 8、銷售利潤率0.139 7,則中間層盈利能力指標 = average(0.31801/2,0.22181/3,0.13971/4) = 0.5936;2016年的資產負債率0.384 6、流動比率0、長期資產適合率0.979 6,其中間層債務風險指標 = average(0.38461/2,01/3,0.97961/4) = 0.5383,同理計算中間層現金流量指標為0.554 5,資產質量指標為0.731 3;則航發動力2016年準則層財務質量指標為average(0.59361/2,0.53831/3,0.55451/4,0.73131/5) = 0.8465,同理可算出準則層經營質量為0.832 1,公司治理為0.986 2,可得出該公司2016年成長性指標 = average(0.84651/2,0.83211/3,0.98621/4)= 0.9524。(由于篇幅限制,省略其他計算過程),最后得出目標層公司成長能力,并按照選取的28家公司成長能力指標的大小進行排序,得出2016~2018年通航公司成長性排名,如表3所示。

從表3通航公司的成長性排名可以看出,2016~2018年航發動力(600893)和威海廣泰(002111)的成長能力一直處于前五名;山河智能(002097)、山東礦機(002526)則勢頭難檔,后勁十足,成長能力分別從2016年的0.933 5、0.926 0逐步到2018年的0.953 8、0.956 8;而川大智勝(002253)和中鼎股份(000887)、海特高新(002023)的成長能力一直比較差。而川大智勝成長能力較差的原因,可以通過查閱川大智勝的財務報表及指標得出,該公司三年的平均資產負債率、流動比率、長期資產適合率等指標與標準值相差較多。為說明問題,以航發動力作為比較對象,簡單羅列兩個公司存在差距較大的債務風險指標,如表4所示。

表4中川大智勝的資產負債率、流動比率和長期資產適合率嚴重偏離標準值,說明公司負債的利用率較低,資本成本較高,且短期的償債壓力較大,企業在償債方面的能力有待提高。除此之外,川大智勝在公司治理方面的得分連續三年為0,經營質量方面的技術規模得分也較低,原因主要是員工人數較少,2018年川大智勝有683人,而同年的航發動力有37 046人,這也加大了兩個公司成長能力的差距。

總體而言,該成長性評價指標體系的建立,考慮了盈利能力、債務風險、現金流量、資產質量、發展能力、股權結構等指標,可較為全面地衡量公司實力,不僅僅彌補了傳統的以主營業務收入增長率、利潤增長率等單一指標來衡量成長能力的不足,同時也考慮了通航產業作為新興的國家支持行業,需要技術支撐和規模支持,在指標選取方面與通用航空產業自身特點相結合。

5 結論

本文從財務質量、經營質量和公司治理三個方面構建了通航公司成長性評價指標體系,然后采用突變計數法對28家通航公司的成長性進行計算評價,其財務質量、經營質量和公司治理等進行描述性分析如表5所示。

由表5可以得出以下結論:第一,通航企業的成長性差別較大,通過三年財務質量、經營質量和公司治理的標準差可以看出,公司治理差異較大,而公司治理中的股權結構差異是影響成長成力的主要因素;第二,企業成長實力趨于穩定,波動性不大。通過比較樣本公司財務報表數據可知,由于28家公司屬于通航產業,具有廣闊的行業發展前景,其成長能力的高低和持續性主要取決于企業是否使公司財務、經營以及治理等方面達到最優,是否能夠通過組織結構變革、治理結構優化以及管理水平方面的提升,適應不斷發展變化的競爭環境。

參考文獻:

[1] Donckels R,Miettinen A.Entreprenurship and SME Research:On Its Way to the Next Millennium[M].Aldershot:Ashgate Publishing Ltd,1997.

[2] Coad A,Rao R.Innovation and Firm Growth in High-tech Sectors:A Quantile Regression Approach[J].Research Policy,2008,37(4):633-648.

[3] Yuan Xuchuan,Nishant R.Understanding the Complex Relationship between R&D Investment and Firm Growth:A Chaos Perspective[J].Journal of Business Research,2019(11):254-268.

[4] 吳世農,李常青,余瑋.我國上市公司成長性的判定分析和實證研究[J].南開管理評論,1999(4):49-57.

[5] 范柏乃,沈榮芳,陳德棉.中國風險企業成長性評價指標體系研究[J].科研管理,2001(1):112-117.

[6] 朱和平,王韜.創業板上市公司成長性的實證分析[J].華中科技大學學報(自然科學版),2004(10):82-85.

[7] 王舉穎,汪波,趙全超.基于BSC-ANP科技型中小企業成長性評價研究[J].科學學研究,2006(4):581-585.

[8] 陳愛成.層次分析法在中小企業成長性分析中的運用[J].中國商貿,2012(2):103-104,132.

[9] 陳曉雪,俞超,劉浦信.科教園區創新生態系統成長能力評價指標體系構建[J].常州工學院學報,2017,30(6):71-76.

[10] 吉小嫻,谷文林.基于突變級數法的我國中小企業成長性研究[J].武漢理工大學學報(信息與管理工程版),2018,40(5):561-565,575.

[責任編輯:許立群]