基于技術指標組合的程序化交易策略

2019-09-10 07:22:44余冬悅

荊楚理工學院學報 2019年6期

余冬悅

摘要:通過技術指標組合方法,使用布林通道、唐安奇通道和自適應均線構建程序化交易策略模型,并運用大連商品期貨交易所的焦炭品種進行實證研究。實證結果顯示:與單指標模型相比,技術指標組合模型具有更穩定的投資效果,通過進一步優化模型參數,可得到明顯增強的價值回報。

關鍵詞:程序化交易;技術指標組合;焦炭期貨

中圖分類號:F832.5;F224 文獻標志碼:A 文章編號:1008-4657(2019)06-0032-07

0 引言

近年來,金融科技成為金融轉型與改革的重中之重。2019年9月9~10日證監會提出的深化資本市場改革12條中,就明確表示要推進科技與業務的深度融合。從信息系統到數據建模,計算機為金融領域帶來了前、中、后臺全方位的革新。在二級市場中,全自動的程序化交易已經逐步替代手動交易,程序化交易以其精準、大批量等特點備受個人和機構投資者青睞。

上世紀開始,程序化就已起步,發展至今有幾十年的歷史。程序化交易的概念起源于二十世紀七十年代的美國,紐約證券交易所最早將程序化交易應用于股票市場,隨后,逐漸普及到期貨、期權、外匯、黃金等金融二級市場,在各個金融領域獲得認可[1]。進入20世紀,我國先后設立了鄭州商品交易所、上海期貨交易所、大連商品交易所、中國金融期貨交易所。期貨的交易品種也逐漸增多,如2019年就批準設立了14個期貨品種。截止至2019年底,我國的期貨市場基本形成場內場外共同發展的趨勢,期貨市場的功能逐步完善。

就現有的關于程序化交易的研究來看,主要集中在基礎交易模型的構建、交易策略的選擇以及交易指令的優化等方面。主流的程序化研究類型包括套利、算法以及高頻交易[2]。例如,以海龜交易為基礎,使用均線、通道線或者趨勢線等進行基本面或技術面的策略構建[3]。在策略構建的基礎上,林登鵬[4]、王博[5]通過GARCH-Var模型對市場風險進行提示。柯蒂斯費斯[6]、丁鵬[7]將資金管理的概念引入投資模型,一定程度上推進了程序化交易市場規范發展[8]。現階段,DTS、TB、文華財經為主要策略平臺,基于平臺編寫程序化交易代碼,為目前程序化策略開發主要模式[9]。但這些研究,對于技術指標組合以及焦炭期貨的涉及較少,且均采取了單一模型的實證研究,缺少對比論證。本文接下來會對焦炭期貨,使用技術指標組合進行模擬回測,從而給出一套完整的交易策略。

1 程序化交易概述

1.1 我國程序化交易發展現狀

我國的程序化交易與國外相比,起步較晚。我國使用全自動程序化的交易者占總投資人數不足5%,參考程序化交易信號的人數不足20%。與英仕曼、高瓴資本等全球大型對沖基金公司相比,我國使用程序化下達指令的數量還存在很明顯的差距[10]。早在2011年,芝加哥商品期貨交易所的標準普爾500指數期貨合約,程序化交易成交量占比就達到47%。與國外成熟的市場相比,我國對程序化交易的應用主要集中在期貨市場,在其他領域的應用相對局限。

我國程序化交易策略也經歷了漫長的摸索。傳統的開發策略是通過投資者的金融、計算機能力生成投資策略,此種投資方式需要大量的時間成本并且容易受到投資經驗的影響[11]。現如今的投資策略主要以系統生成策略為主,個人投資經驗為輔,再生成交易指令。通過機器選擇交易品種,在機器內部實現策略優化和實盤回測。我國現如今的研究主要集中在技術層面,突破相對較少。

目前TB、文華財經、金字塔以及Kingtrade等平臺的發展,給予大機構投資者、中小機構以及個人投資者,更多的選擇空間。其平臺系統的完善也大大促進了程序化的發展進程,交易者可以很容易地在軟件中編寫程序,進行模擬回測,隨時調整模型策略[12]。在交易策略成為研究重點的今天,平臺提供了重要的技術支持。

在未來,我國程序化交易一定會在“算法交易”的道路上更加深入,將大數據、人工智能等新興產業模式吸收合并,提高交易價值,減少相應的系統風險,形成符合新時代大環境的程序化交易體系。

1.2 程序化交易的優缺點

被稱為“算法交易”的程序化交易,顧名思義是通過對計算機下達指令,尋找交易時機,完成自主交易。首先,程序化交易可以節約人力資本,計算機盯盤,并不需要過多的人為操作,減少了人為的情緒因素、偏好等對投資效率的影響。程序化交易能根據原先設定的觸發條件,客觀可靠地排除干擾,謹慎交易。其次,程序化交易可以大批量處理數據。在進行分散組合的投資時,可以在同一時間內針對不同端口遠程下單。通過計算機運算,可以迅速找出價差或者套利空間,完成交易跟蹤[13]。

程序化交易也有很多缺點,首先,全計算機語言交易,對策略的要求過高。雖然如今金融科技的發展要求操盤交易的人員需要具備計算機編程能力,但不同機構對從業人員要求不同,其編程能力也參差不齊。其次,程序化交易策略往往使用的是歷史數據,對市場的反應具有一定的時滯性,行情難以準確把握。在實際交易中,并非所有的情況都可以轉化成機器語言,也并非所有標的資產都能夠準確量化。因此,程序化交易也容易錯失信號時機,對收益率產生負影響[14]。

2 交易模型的建立與實證檢驗

使用期貨的基本數據,經過一系列計算,產生可以衡量期貨走勢的相關指標,形成圖形,對未來期貨品種的走勢產生預測。常用的技術指標模型主要可以分為趨勢類型、擺動類型和量倉類型。主要的趨勢類型指標有:移動平均線組合(MA)、布林通道線(BOLL)、日內均價線(SP)、多空指數(BBI);擺動類型的指標主要有:平均線差(DMA)、趨向指標(DMI)、威廉指標(LWR);量倉類型指標主要有:均量線(MV)、多空量比(DUALVOL)、價量趨勢指數(PVT)等[15]。本文采用的是技術指標組合的策略模型,選擇的指標為:布林通道、唐安奇通道和自適應均線。將此技術指標組合運用于大連期貨交易所的焦炭品種,并對模擬出的結果進行分析和參數優化。

2.1 采用的技術指標

2.1.1 布林通道指標(BOLL)

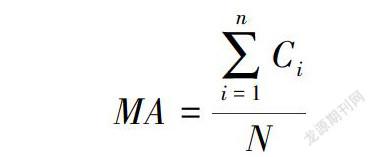

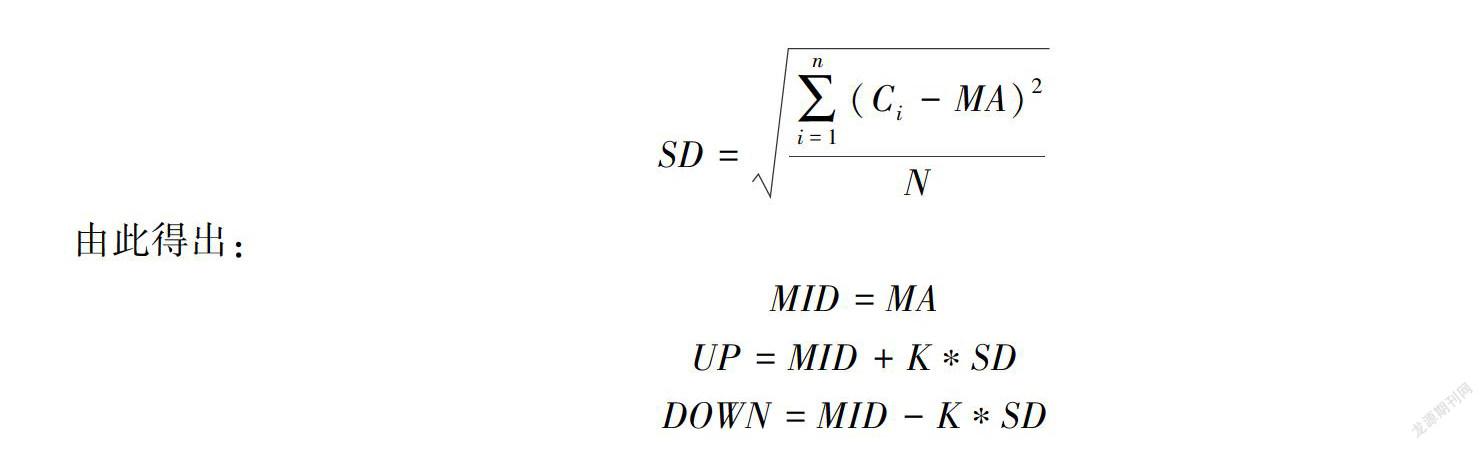

BOLL指標是美國的約翰·布林在對股市的分析中結合統計學中的標準差原理設計出來的一種判斷中長期走勢的基本技術分析指標。布林通道模型認為,市場價格的波動會圍繞某一特定值在一定的范圍之內上下波動,因此存在“價格通道”[16]。在模型中存在三條線,上軌線(UP)、中軌線(MID)和下軌線(DOWN)。中軌線MA為N日的均值:

在布林指標模型下,價格主要在通道區間內上下波動,通道中上下軌道之間的距離主要受期貨價格的影響,并且與價格波動成正比關系。當價格趨勢線突破上軌線,說明產品價格存在被高估的風險,此時建議平倉或者減倉;當價格趨勢線突破下軌線,說明產品目前處于低估狀態,此時建議建倉或加倉。

2.1.2 唐安奇通道指標

唐安奇通道指標是由Donchian Channel發明的,由兩條趨勢線構成的通道。與布林通道指標有著相似的作用,主要反映品種的超買和超賣。上下軌線主要由周期內當日的最高價和最低價構成,周期一般取值20,即:

從公式可以看出,由于上下軌道均為最值,通道的寬窄反映產品的波動大小,產品的價格主要在上下軌道內波動。當價格超過上軌線,可采取買入做多交易;反之,當價格跌破下軌線時,主要采取做空交易。此指標在趨勢行情中運用廣泛,在與其他指標結合交易的過程中,有利于產生穩定的頭寸。

2.1.3 自適應均線(AMA)

自適應均線(AMA)指標主要是由佩里·考夫曼提出的,反映產品價格漲跌變化率的一條趨勢線。此趨勢線可以敏感地根據價格趨勢變化的快慢自行移動,當價格變化速度快時,此趨勢線上升勢頭明顯,當價格呈現水平緩慢增長時,此趨勢線的移動速度也相對放緩。當自適應均線在周期內的增長率從正值變為負值時,即出現向下的拐頭,則考慮賣出策略;當增長率由負值變為正值時,即出現向上的拐頭,則考慮買入策略。在市場相對動蕩的時候,運用自適應均線構建投資策略,可能出現交易頻繁的問題,因此該指標更偏向資金量較少的投資。

2.2 建立交易模型

2.2.1 交易模型策略

本文將上述三種技術指標,即布林通道指標、唐奇安通道指標、自適應均線指標結合起來編寫程序。程序會涉及5條線,當價格趨勢線同時上穿過布林通道上軌和唐安奇通道上軌時,進行買開交易;當價格趨勢線同時跌破布林通道下軌和唐安奇通道下軌的時候,進行賣平交易;當價格小于自適應平均線時,進行賣平交易;當價格大于自適應平均線時,進行平空交易[17]。

2.2.2 交易模型代碼

結合每條曲線的基本交易規則,對技術指標組合的交易指令進行編寫。本文選擇使用文華財經平臺,交易代碼如下:

2.3 實證分析

2.3.1 模型建立與初始回測結果

基于上述代碼,本文選擇大連商品期貨交易所的焦炭指數(8 360)作為回測品種。我國作為焦炭進出口以及生產的第一大國,焦炭所反映的市場供給與需求的信息相對全面。焦炭作為能源類期貨品種的代表,上市時間相對較長,且自上市以來有著較好的流動性和歷史成交活躍度。初步考察焦炭期貨品種,具有很強的套期保值作用,存在很大的技術操作空間,因此本文選擇焦炭期貨品種作為標的資產[18]。

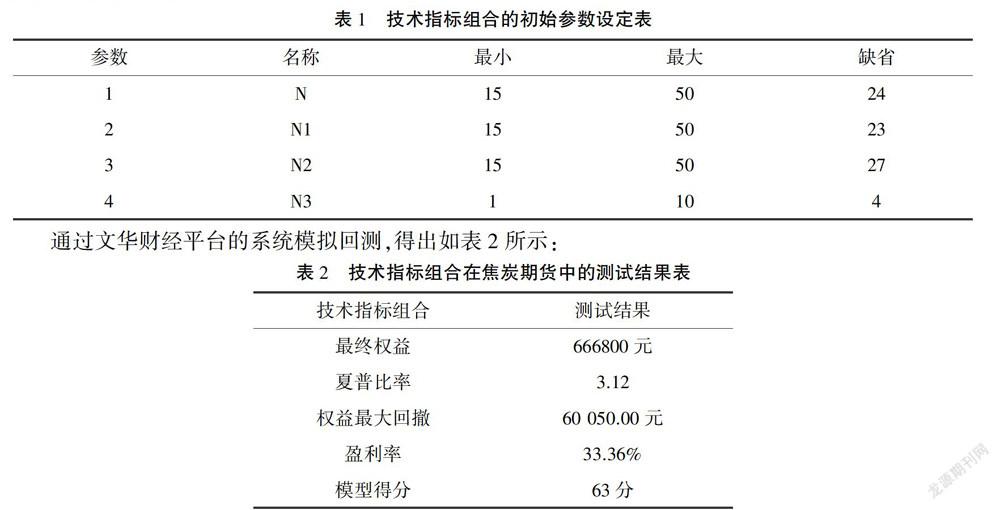

本文的實證分析將初始信號時間設置為2014年1月2日,結束時間設置為2019年7月30日。在模擬交易模型中,假定初始資金為50萬元,交易保證金為8%,不考慮手續費和滑點。程序中初始的參數值如表1所示:

5年間模型整體收益率為33.36%,收益狀況較好,夏普比率維持在3的水平,說明此模型的系統風險較小。最大權益回撤為60 050元,與初始資金相比,產品出現的最差情況約占比12%,在相對可接受的范圍之內。模型得分為63分,為較滿意的數值。

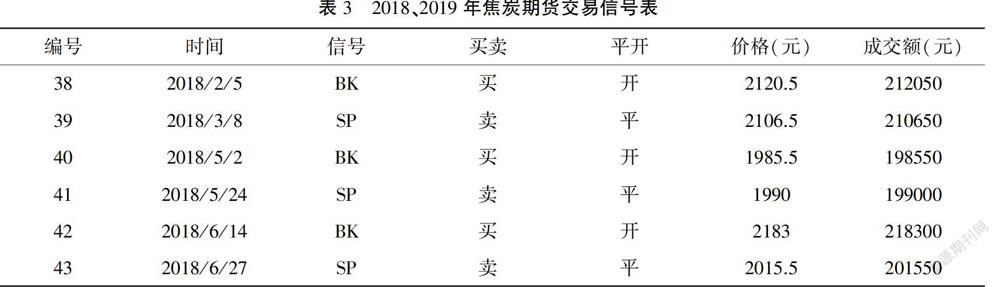

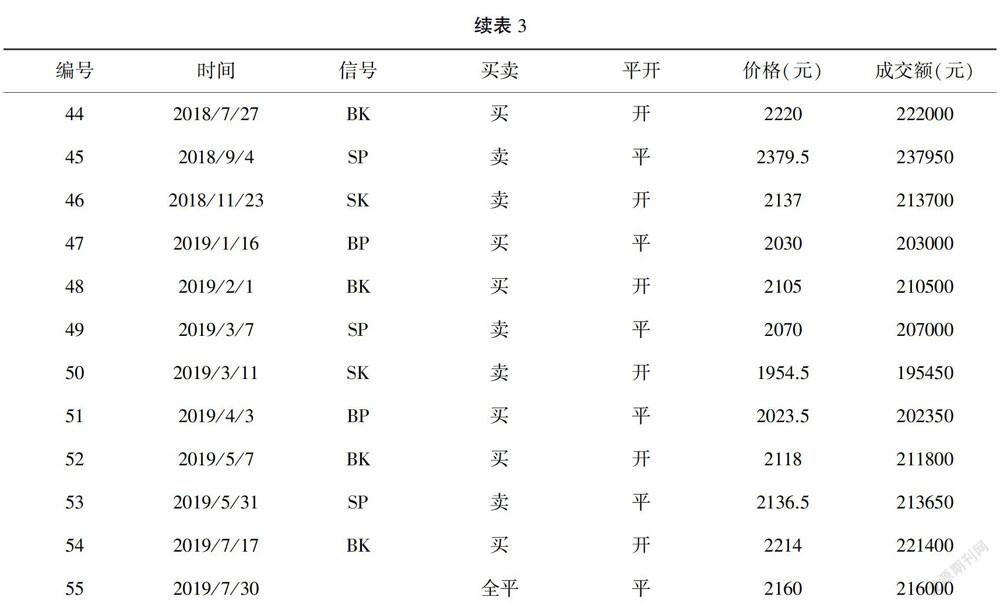

依據軟件的模擬回測結果,五年間的信號指令共有55個,選取2018、2019年的為例,交易信號的相關信息如表3所示:

由上表可以清晰地看出2018、2019年的買賣交易信號。通過列舉出的交易時間,可以看出,在交易最頻繁的月份每月也僅有2筆交易。考察所有交易信號,本模型在一年之內平均只有10個信號,交易相對穩定,沒有頻繁買賣。初步認為此技術指標組合表現良好,具有一定的可行性。

2.3.2 模型的優化

對于模型的優化,主要從兩個方面入手,首先對模型的參數進行優化,其次再對模型時間的選擇進行優化。

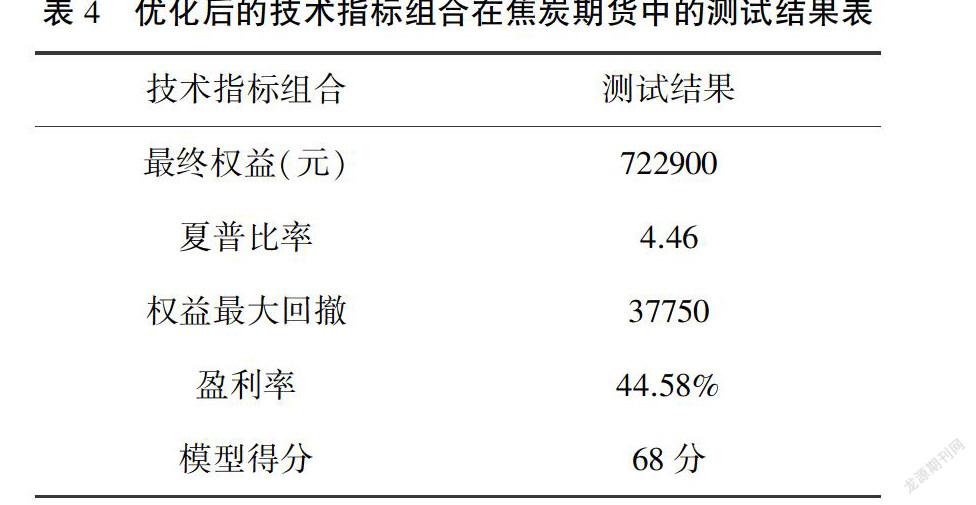

從2014年1月1日到2019年7月30日的5年間,技術指標組合對大連焦炭期貨品種的測試,都取得了顯著的收益。但初始參數為隨機設置,存在一定的優化空間。將盈利率最大化設為優化目標,使用軟件的枚舉功能,通過遺傳算法,對參數的缺省值進行優化。在所得到的80種參數值的設定中,選擇盈利呈現最大的一組參數,得到的優化后的N、N1、N2、N3的參數值分別為:[24,23,27,28]。再將此參數值帶入程序,得到優化后的焦炭回測結果如表4所示:

對比優化前后,可以明顯看出盈利率有所提高,并且最大權益回撤明顯下降,優于初始投資。夏普比率為4.46,反映了風險水平有所下降。勝率為50%,雖然勝負的比率相同,但單次盈利獲得的收益遠大于虧損,技術組合模型的盈利效率相對較高。優化后的模型,在初始適應階段收益率相對較低,在2016~2017年收益呈現翻倍增長,模型逐漸趨于穩定,至2019年收益率呈現圍繞均值小幅波動的狀態。新優化的模型,收益為22 900元。由此可確定將技術指標模型運用于焦炭期貨品種,表現相對良好。

2014~2019年焦炭期貨權益收益如圖1所示,過考察收益曲線,可以得出,在2015~2017年間,權益變化幅度較快,因此我們調整信號的起始時間,以年為單位進行回測,則可以得出收益率表,如表5所示:

如果將交易信號按年劃分,則最終權益均不如長期表現,收益率波動幅度相對較大,在-0.7%~23.21%之間。從模型的表現來看,若將模型時間設置為2015~2017,則收益為704 000元。由此看來,此模型,長期的收益表現要優于短期。我們可得出初步結論,對于技術指標組合模型,應當選擇較長的交易周期,優化效果會更好。

2.3.3 技術指標對比

為了證明本文構建的指標組合模型具有更好的效果,本文選擇了其他單一技術指標作:KD模型、瀑布線模型、BOLL模型作為對比。為了保障結果的相對性,將這些單技術指標同時應用于焦炭期貨品種,并且選擇相同的初始與結束時間,進行回測,得到的數據如表6所示:

由上表可以清晰看出,技術組合指標模型的收益率為722 900,勝率為50%,模型得分為68分,此三項指標均優于單指標模型。勝率與其他組合相比具有優勢,有效盈利次數占比更重。收益率與風險率的比值,比單指標模型高出數倍,間接反映了組合指標的穩定性較好,風險較低,收益率相對較高,是能夠長期運用的技術指標組合。

除上表外,作者還查看了技術指標組合與單指標的收益率曲線。在對比BOLL單指標模型和技術指標組合模型時發現,兩個組合有著相似的走勢,但技術指標組合的交易周期較長。由此說明了技術組合指標對交易信號和點位的把控更為完善,技術指標組合模型更具有穩定性和持久性。

3 結論

本文使用文華財經平臺對大連商品期貨交易所的焦炭合約進行模擬回測,并且針對參數值進行了優化,得到的結論如下:

選擇2014年1月2日~2019年7月30日的交易數據,模擬回測結果有著較好的收益率、最大回撤比率,整體可獲得44.58%的收益率。使用程序化交易模擬回測,在風險方面也有較好的控制。由此可得出結論:技術指標組合模型可以長期應用于焦炭期貨。

本文將布林軌道、唐安奇軌道、自適應模型相結合構建技術指標組合,并基于文華財經平臺給出相應交易程序。此程序應用于焦炭期貨,模型整體的風險、收益、勝率得分等數據均優于單技術指標。單指標模型在對數據處理的時候,容易產生偏差,對于交易時機的選擇也容易出現遺漏等情況。因此,在后期的程序化交易中,我們可以主要選擇技術指標組合的方式進行交易測試。

4 結束語

程序化交易在我國雖然起步較晚,但隨著計算機技術的普及以及金融市場的規范,其發展趨勢不容小覷。隨著私募產品的興起以及量化市場的發展,程序化交易被更多的機構投資者選擇。本文只針對焦炭期貨進行了研究,程序化想要獲利,需要全社會的努力。只有把握好大趨勢,熟悉市場,在實戰中改進,不斷提高策略水平,才能不被競爭淘汰。在未來,各個金融終端的數據會更加透明,隨著國內資本市場的完善,程序化交易所涉及的標的資產規模會逐漸增多,在金融領域的應用也會逐漸增加。

參考文獻:

[1] 李愛泉.基于KDJ指標的期貨程序化交易策略研究[J].廣西質量監督導報,2019(4):79-81.

[2] 溫在杭.基于趨勢理論的程序化交易在期貨市場的應用研究[D].杭州:浙江大學,2018.

[3] 郭超.改進的海龜交易策略及其實證分析[J].時代金融,2017(21):204.

[4] 林登鵬.股指期貨程序化交易風險管理及策略研究[D].哈爾濱:哈爾濱工業大學,2014.

[5] 王博.程序化交易風險深度分析及政策建議[J].財經界,2019(7):119-121.

[6] 柯蒂斯·費斯.海龜交易法則[M].中信出版社,2007.

[7] 丁鵬.量化投資:策略與技術[M].電子工業出版社,2011.

[8] 張登明.技術指標投資策略的優化及其在量化交易中的應用[D].武漢:華中科技大學,2010.

[9] 劉藝.基于TB平臺的期貨程序化交易策略設計[D].沈陽:沈陽工業大學,2018.

[10] 周美行,劉泉,李志文,等.黑色系商品期貨跨品種程序化交易套利——以螺紋鋼期貨和熱卷期貨為例[J].市場周刊,2019(3):119-120.

[11] 溫在杭.基于趨勢理論的程序化交易在期貨市場的應用研究[D].杭州:浙江大學,2018.

[12] 劉珂,蔣哲遠.期貨程序化環境下模型描述語言解釋器的研究與設計[J].計算機應用與軟件,2018,35(8):107-112,147.

[13] 林杰,龔正.期貨程序化交易策略模型比較研究——以棕櫚油期貨交易為例[J].中南財經政法大學學報,2018(4):128-134.

[14] 劉藝.基于TB平臺的期貨程序化交易策略設計[D].沈陽:沈陽工業大學,2018.

[15] 潘清斌.基于改進BOLL指標和資金管理結合的程序化交易策略研究[D].廈門:華僑大學,2018.

[16] 郭超.基于改進海龜交易策略的股指期貨程序化交易研究[D].西安:西安財經學院,2017.

[17] 李元喜,冼振鵬,劉煒杰.螺紋鋼期貨程序化交易的收益和風險分析[J].韶關學院學報,2016,37(10):16-19.

[18] 葉星.股指期貨交易中的量價分析[D].蘇州:蘇州大學,2013.

[責任編輯:鄭筆耕]