全口徑跨境融資宏觀審慎管理政策跟蹤審計例析

2019-09-10 07:22:44李世榮馬昱新宋嫻

中國內部審計 2019年6期

李世榮 馬昱新 宋嫻

[關鍵詞]跨境融資 ? ?政策 ? ?跟蹤審計 ? ?外匯管理

政策跟蹤審計是經濟發展新常態下國家治理的內在要求,也是審計內涵及審計職能順應新常態變化的新形式,對于外匯管理內部審計同樣適用。為保障外匯管理政策的貫徹落實,外匯局內審內控人員積極轉變內控監督視角,及時介入重大外匯管理政策執行過程,對政策執行及效果開展跟蹤審計。

一、指標體系構建

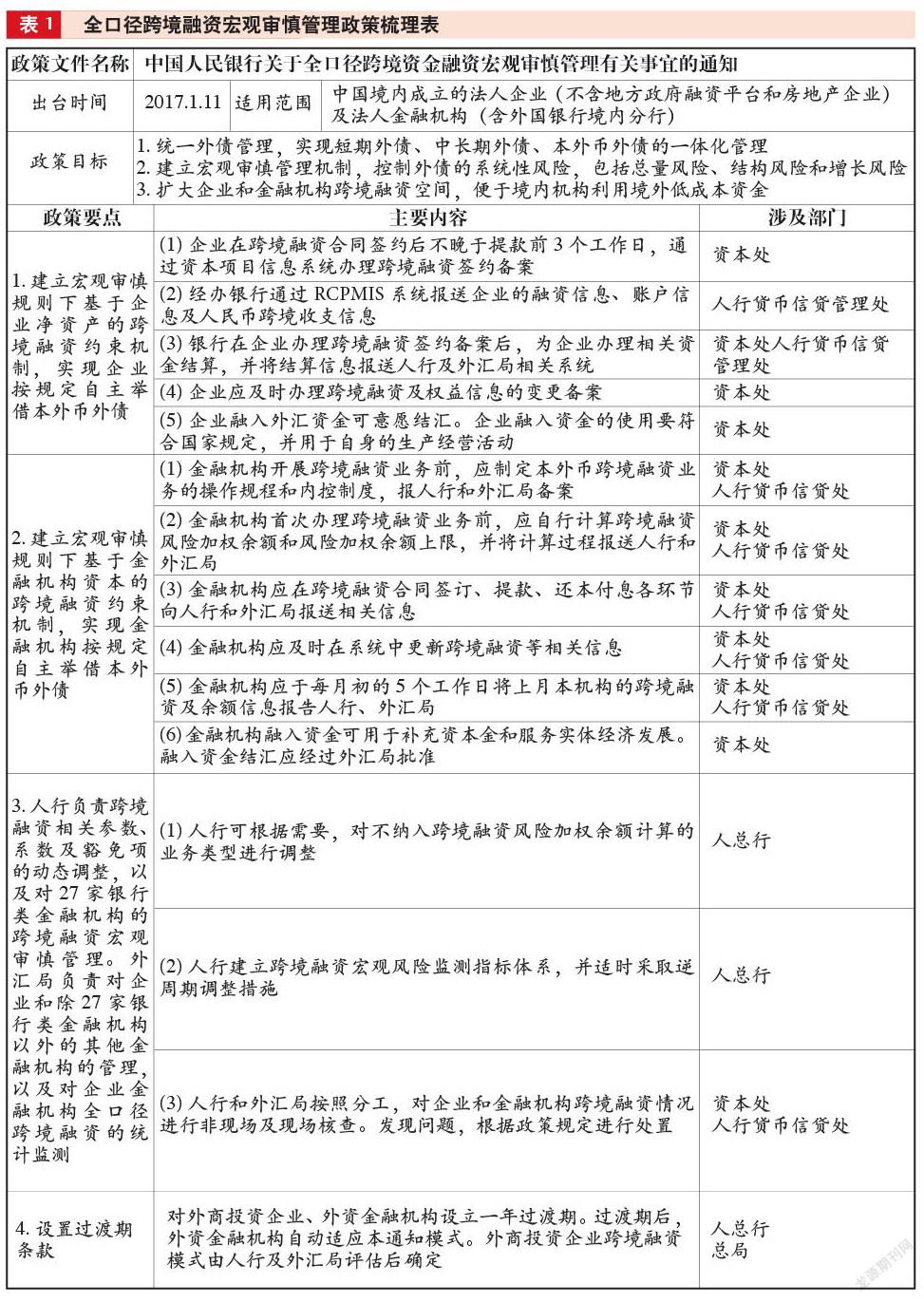

全口徑跨境融資政策,全稱為全口徑跨境融資宏觀審慎管理政策。政策跟蹤審計要以政策跟蹤審計理論為指導,構建政策制定、政策落實、政策效果三個維度的指標體系。

運用政策梳理法,對全口徑跨境融資政策進行全面梳理,理清政策目標、適用范圍、政策要點、主要內容和涉及部門(見表1)。以政策要點和主要內容作為對比評價的標準,建立政策落實維度的評價指標,重點關注政策執行部門對相關政策要點的執行落實情況。根據政策的適用范圍和主要內容,建立政策制定維度的評價指標,對相關內外部主體開展調查研究,評價政策的合理性和科學性。圍繞政策目標,梳理其實際含義,將其轉換為可測量的定量或定性指標,作為政策效果維度的評價指標。

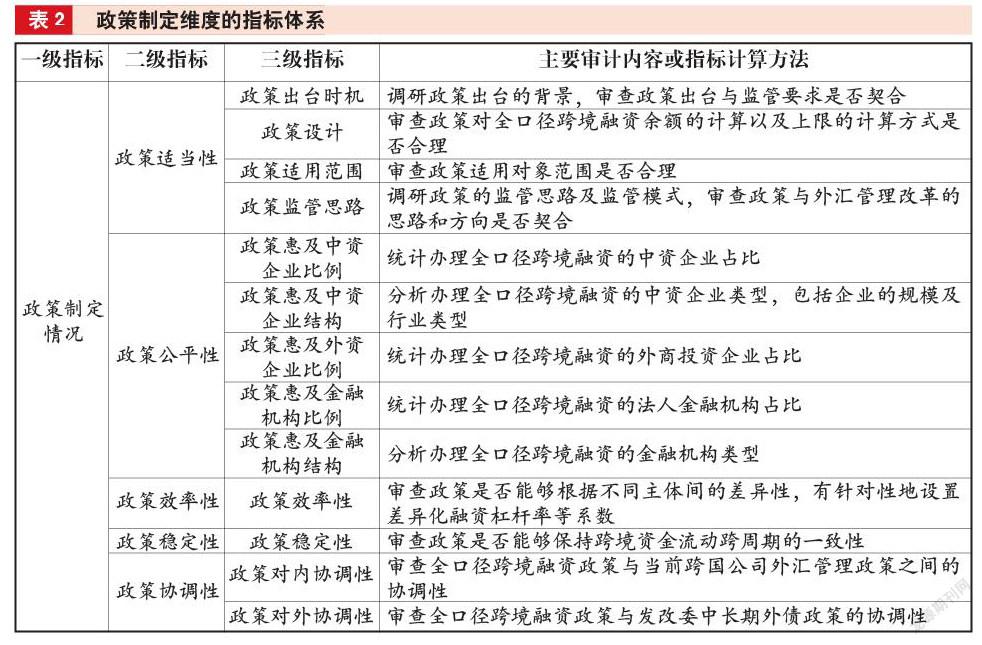

(一)政策制定維度的指標構建

政策制定維度指標(見表2)用于評價政策本身的合理性和科學性,包括五個方面的評價內容:一是政策的適當性。主要是指政策的出臺時機是否適當,是否與當時的跨境資金流動形勢及監管的需要相契合,是否與外匯管理改革的思路和方向相契合;政策的內容和適用范圍是否適當。二是政策的公平性。主要是指政策的總體惠及面,政策實際惠及群體的類型及范圍,關注政策是否能夠使其適用范圍最廣泛的群體受益。三是政策的效率性。主要是指政策是否考慮了不同借債主體的差異性。四是政策的穩定性。主要是指政策本身是否符合中性的原則,是否能夠保持跨周期的穩定性和政策標準的一致性。五是政策的協調性。主要是指政策與其他正在運行的內外部政策之間的協調性,關注政策效應相互抵消或協調不暢等問題。當前,全口徑跨境融資政策允許企業按凈資產的兩倍借用外債,而2015年的跨國公司外匯資金池政策僅允許主辦企業歸集凈資產的一倍借用外債,審計時應關注這兩項政策的協調性,對于主辦企業能否直接適用全口徑跨境融資政策按凈資產兩倍借用外債,以及對于未參與外債歸集的成員企業可否按全口徑跨境融資政策繼續借用外債等政策未明確問題予以關注。此外,全口徑跨境融資政策將中長期及短期外債一律調整為備案余額管理,而發改委仍對中長期外債實行指標發生額管理,對兩項政策的協調性也應予以關注。

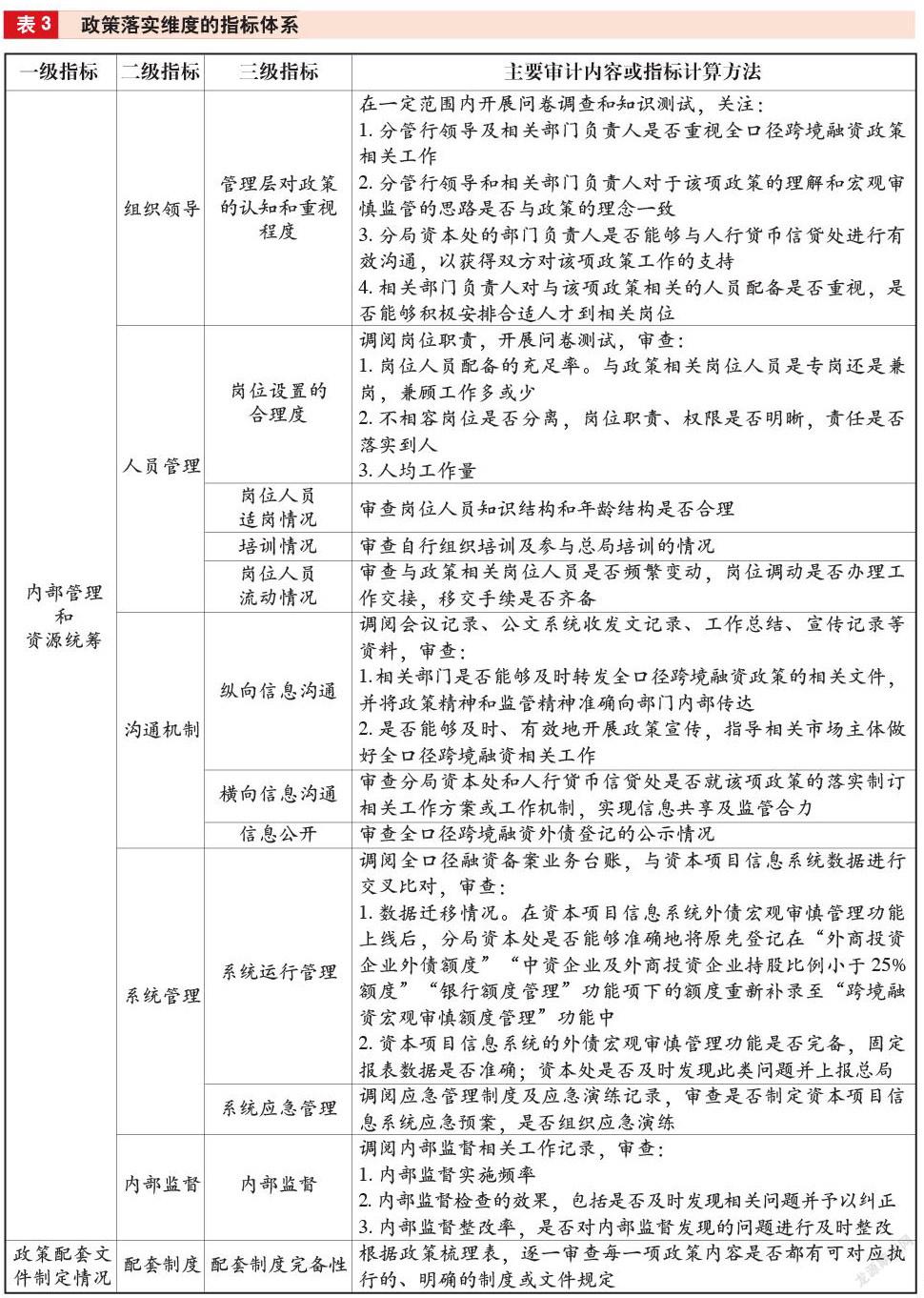

(二)政策落實維度的指標構建

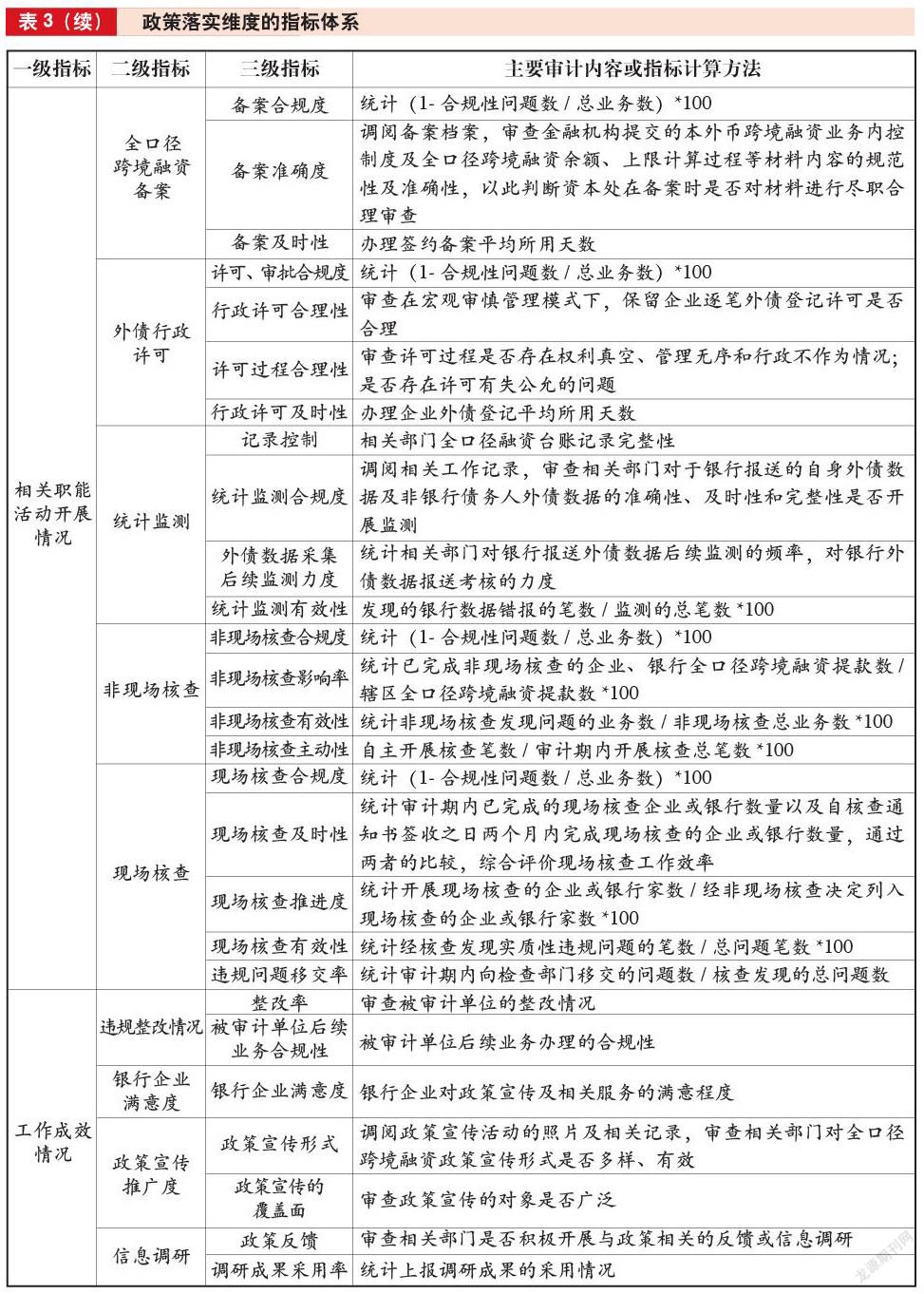

政策落實維度的審計事項包括四個方面內容:一是內部管理和資源統籌情況。主要指與政策落實相關的組織領導、人員管理、系統管理、溝通協調和內部監督情況。二是政策配套文件的制定情況。主要指每一項政策要點和政策內容是否都有明確的文件或制度規定可對應、可執行。三是政策涉及的基本職能活動的開展情況。從政策梳理情況看,全口徑跨境融資政策的基本職能活動包括全口徑外債簽約備案、外債行政許可、統計監測、非現場及現場核查等。其中,行政許可包括外債登記、變更登記、注銷登記以及金融機構借入外債結匯;統計監測包括對企業、金融機構全口徑跨境融資數據的統計和對銀行外債數據報送的管理;非現場及現場核查包括對企業、金融機構融入資金使用的核查,超上限開展跨境融資的核查和超上限辦理跨境融資結算的核查等。四是工作成效情況。主要指政策執行部門開展上述基本活動的工作目標完成情況、政策宣傳情況、銀行企業滿意情況等。從合規、經濟、效率和效果角度設計政策落實維度的指標體系,見表3。

(三)政策效果維度的指標構建

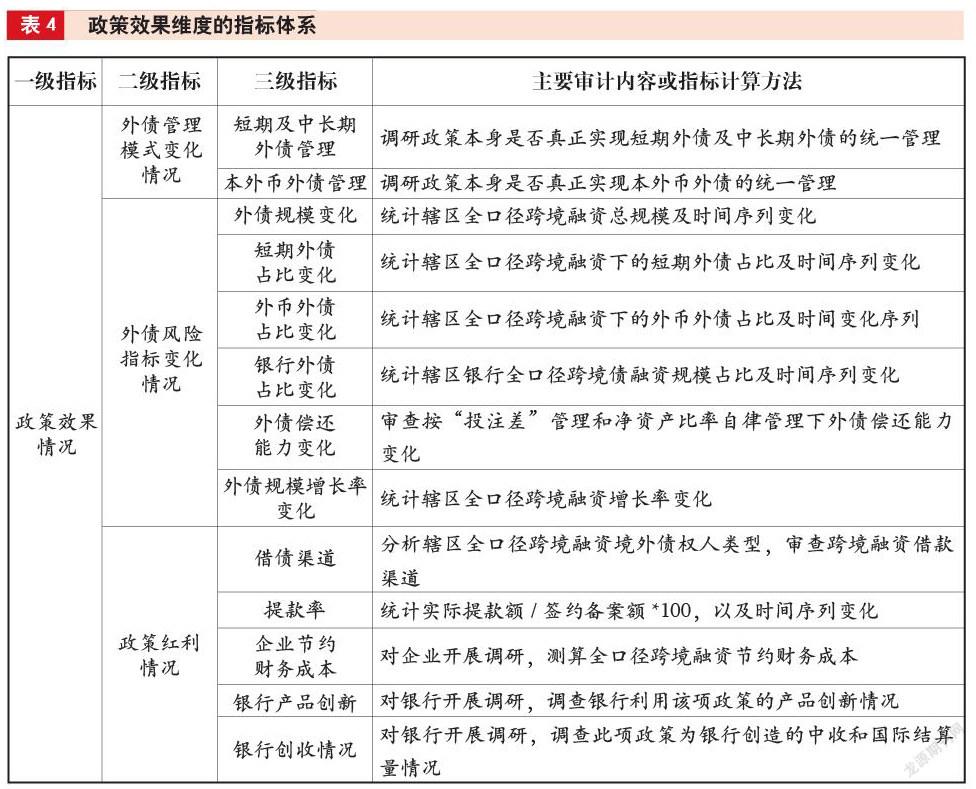

政策效果維度指標圍繞政策目標進行轉換。從政策梳理情況看,全口徑跨境融資政策主要有三個目標:一是統一外債管理,打破過去發改委、外匯管理局、人民銀行等多部門分工監管的外債管理模式。二是通過建立宏觀審慎管理機制,控制外債的系統性風險,包括外債的規模風險、結構風險和增長風險,合理調控外債規模,優化外債結構。三是擴大企業和金融機構跨境融資的空間,方便境內機構利用境外低成本資金。基于上述目標,分局從外債管理模式、外債風險指標情況以及政策紅利三個方面細化政策效果維度的評價指標(見表4),并通過比較全口徑跨境融資政策執行前后相關指標的變化情況,對政策效果進行評價:一是關注外債管理模式的變化情況,是否真正實現外債管理模式的統一及本外幣政策的一體化。二是關注外債風險指標的變化情況。統計外債規模、短期外債占比、外幣外債占比、銀行外債占比等外債風險指標的趨勢性變化。三是關注全口徑跨境融資模式下,借債主體的借債渠道、節約的財務成本、實際提款率,銀行利用該項政策的產品創新情況以及創造的中間收入或國際結算量的情況。在審查實際提款率時,應考慮政策環境因素變化的影響。

二、指標量化方法

在上述評價指標體系中,定量指標根據公式計算實際分值,而定性指標,如組織領導、溝通協調、人員管理等,無法用具體公式或數據進行精確描述,可采用模糊分析法,利用介于[0,1]的隸屬度來進行模糊評價。以表3中的二級指標“人員管理”為例,運用模糊分析法進行指標分值計量可采用以下步驟。

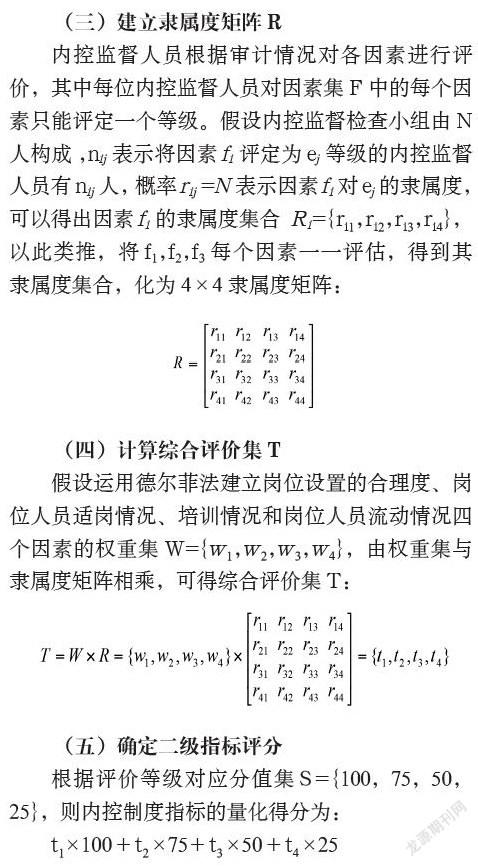

(一)建立評級因素集F

根據表3對二級指標的分析,建立“人員管理”評價因素集F={f1,f2,f3,f4}={崗位設置的合理度,崗位人員適崗情況,培訓情況,崗位人員流動情況},其中fi代表“人員管理”指標的下屬三級指標。

(二)建立評價等級集E

針對崗位設置的合理度、培訓情況、崗位人員流動情況三個因素,選取E={e1,e2,e3,e4}={很好,較好,一般,差}作為評價等級集,用于模糊評價每個因素的績效情況,并建立對應的分值集S={100,75,50,25}。對應分值集,各分局可根據實際情況進行調整。

(三)建立隸屬度矩陣R

內控監督人員根據審計情況對各因素進行評價,其中每位內控監督人員對因素集F中的每個因素只能評定一個等級。假設內控監督檢查小組由N人構成,nij表示將因素fi評定為ej等級的內控監督人員有nij人,概率rij=N表示因素fi對ej的隸屬度,可以得出因素fi的隸屬度集合 Ri={ri1,ri2,ri3,ri4},以此類推,將f1,f2,f3每個因素一一評估,得到其隸屬度集合,化為4×4隸屬度矩陣:

(四)計算綜合評價集T

假設運用德爾菲法建立崗位設置的合理度、崗位人員適崗情況、培訓情況和崗位人員流動情況四個因素的權重集W={w1,w2,w3,w4},由權重集與隸屬度矩陣相乘,可得綜合評價集T:

(五)確定二級指標評分

根據評價等級對應分值集S={100,75,50,25},則內控制度指標的量化得分為:

t1×100+t2×75+t3×50+t4×25

三、指標具體運用

運用上述評價指標,分局對全口徑跨境融資政策開展跟蹤審計。

(一)政策制定方面

政策監管思路、政策穩定性、政策出臺時機、政策對內協調性等指標得分較高,基本為滿分,但政策公平性、政策效率性和政策對外協調性等指標得分較低,平均分低于65分,主要問題包括:一是政策對銀行占用跨境融資風險加權余額上限的外債類型進行大幅度豁免,豁免項過多很大程度上削弱了宏觀審慎政策對銀行外債行為的約束;二是政策對金融機構設置統一的跨境融資杠桿率,并未考慮金融機構在經營模式、跨境融資能力和風險控制能力方面的差異;三是政策惠及度不高,外商投資企業對辦理全口徑跨境融資的積極性不高。四是政策協調性不強。

(二)政策落實方面

組織領導、人員管理、內部監督、全口徑跨境融資備案、外債行政許可5項指標得分較高,均高于80分,但配套制度完備性、溝通協調、統計監測等指標得分較低,平均分低于70分,主要問題包括:一是政策的配套制度不健全;二是分局資本處與人行貨幣信貸處未能就政策落實情況進行有效溝通;三是人行貨幣信貸處對銀行通過RCPMIS系統報送外債數據的準確性、完整性和及時性等情況未進行核查監測;四是資本項目業務系統宏觀審慎管理的功能亟待完善。

(三)政策效果方面

本外幣外債管理、銀行產品創新等指標得分較高,但政策本身對外債規模風險、結構風險的控制以及政策紅利較為有限。一是一年的過渡期已過,政策仍未取消“投注差”管理模式;二是政策對外債結構風險的制約效果有限;三是政策紅利有限。

(作者單位:國家外匯管理局廈門市分局,郵政編碼:361000,電子郵箱:848917607@qq.com)

主要參考文獻

上海市審計協會課題組.政策措施落實情況跟蹤審計實務研究[J].審計研究, 2017(3):12-18

審計署重慶特派辦理論研究會課題組.政策措施落實情況跟蹤審計中提高審計判斷質量的路徑分析[J].審計研究, 2017(3):23-29

王慧.政策措施落實情況跟蹤審計理論與實務研究綜述[J].審計研究, 2017(2):21-30

朱智鴻.政策跟蹤審計作用及路徑探析[J].財會月刊, 2016(21):103-106