企業并購重組中業績承諾的風險識別與應對

2019-09-10 07:22:44曾弘

中國商論 2019年5期

曾弘

摘要:在經濟發展的大趨勢下,企業在發展推動下會出現并購重組的需求,在重組過程中常會承諾一些業績條款以促進重組的進度,但是這些并購重組的承諾是否最終能夠達成還需要時間進行檢驗。本文就上市公司在并購重組過程中對于業績承諾的實現情況進行了調查和分析,進而對一些沒有實現業績承諾的企業所具有的特點進行甄別,并給投資者在并購重組過程中所承諾業績的風險提供了相應的識別方式和應對辦法。

關鍵詞:企業并購重組 業績承諾 風險識別 應對

中圖分類號:F279. 23

文獻標識碼:A

文章編號:2096-0298(2019)03(a)-135-02

隨著經濟的快速增長,資本市場中出現了一股企業重組并購的熱潮。為了使企業并購重組行為更加規范合理,2008年S月18日起實施的《上市公司重大資產重組管理辦法》要求重組企業在購買相應資產時必須提供擬定購買資產的盈利預測報告,同時要有明確的、具有可行性的補償協議。然而近些年來,上市公司未實現業績承諾的企業屢見不鮮。而這種情況也導致了資本市場的混亂,那么到底什么是業績承諾?為什么企業在上市后的經營業績和當初承諾的業績之間會出現如此大的差距?什么樣的公司更容易出現此類問題?本文將對一些未實現承諾的上市公司的業績資產審核報告來對業績承諾中存在的風險進行識別,并提出對應的解決辦法。

1 業績承諾

企業并購重組過程中的業績承諾就是在資產轉讓的過程中,對這部分資產在未來的盈利進行預測,進而在未實現預測業績時對購買一方進行補償的行為。這一內容主要包括以下幾點。

1.1 業績承諾

出售資產的一方通常會對這部分資產在未來時間內可能獲得的盈利情況作出預測性的業績承諾。通常的業績承諾包括以下三個方面:銷售收入、盈利利潤以及凈利潤。而在業績承諾中可能還會出現一部分較為苛刻的盈利補償協議,主要針對應收賬款的回轉率以及回款率的承諾以及目前企業所擁有的直接客戶所貢獻的毛利潤占總利潤比的承諾等,承諾期通常為3-4年。

1.2 損失補償

經過審計核準后的承諾利潤在盈利的承諾期限內沒有達到預測數值,則發行方會對上市公司提供相應的補償,而補償的方式也以現金補償以及股份補償為主。

2 業績承諾的實現情況

通過對2015年度的上市公司所出具的業績承諾數據情況分析,在所提供的數據中,60家并購重組的上市公司中涉及到了75家單位的資產并沒有實現業績承諾對應的資產額度,所以交易方需要對該部分的損失進行補償。

2.1 企業行業的類型

在所收集的75個樣本中,機械設備和零部件生產行業的并購單位占到總數量的25%,軟件開發和信息服務行業的企業占總數量的16%,而有15%的企業從事礦業和能源開發相關的工作,剩余的占比企業則主要分布在化工、材料以及設計等行業。通過分析了解到,并購方和其標的資產方所從事的行業存在不匹配的情況。導致這種情況的主要原因在于上市公司在進行資產重組的過程中通常會選擇橫向并購、縱向并購甚至還會有多元化并購的情況,因此出現不匹配問題的情況時有發生。可以從并購方所處的行業分布占比中得出,出現業績承諾未實現的公司主要分布在機械設備制造、信息服務、礦業和能源開發行業中。

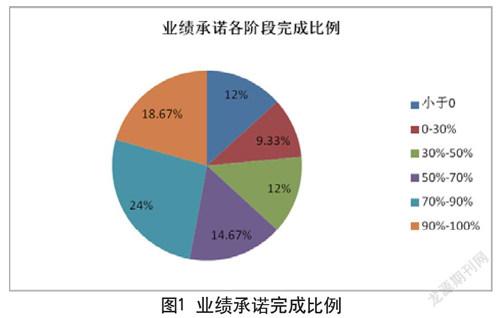

2.2 業績完成比例

通過對承諾業績的并購公司的數據匯總分析可以看出,大部分企業的資產承諾都完成了近50% -100%,但是對于未完成承諾業績的75家單位其所具有的標的資產分析,具體的分析情況如圖1所示。

2.3 業績未完成原因

近一半的樣本企業在對未實現業績承諾的公告中對其未實現業績承諾的原因作出了解釋。在其解釋原因的內容中提到行業發展形勢所帶來的影響給企業的業績的沖擊比例達到了22.67%,而出現這一情況的主要原因在于他們所標的資產正好位于礦物能源或者能源類產品的上下游行業之間,涉及的企業有礦業開采銷售、機械的生產制造、貴金屬回收等。另外,有6.67%未完成承諾業績的企業主要是由于其標的資產項目未按照預期上線,導致業績和預期出現不一致的情況,而這類公司主要屬于游戲開發等相關企業。還有5.33%的公司未完成業績的原因在于其所標的資產業績無法達到預期,主要是由于他們的盈利過多的依賴于大客戶,客戶的訂單量減少必然會影響到企業標的資產的盈利情況。當然,最終導致承諾業績無法完成的情況多種多樣,其中一些也和當地所出臺的相關政策以及建設進度相關。

2.4 補償方式和執行情況

在統計的75個樣本中,只有不到1/3的企業在標的資產出售的時候會約定在業績承諾沒有實現的情況下進行相應的補償,但是對于未達成部分的處罰卻力度相對較小。然而在實際的執行過程中這部分的承諾補償也沒有完全落實到位。從數據上具體分析,70.67%的企業在進行并購重組時會承諾業績不達標的情況下會優先向上市公司進行對應的資金補償,但是其中僅有28%的企業在進行重組之后會優先對上市公司的未達到承諾業績的部分進行補償。在具體執行過程中,有近80%的企業會完成承諾補償,但是仍有13.33%的上市公司沒有公布后期的補償執行情況,甚至其中6.67%的公司針對于業績承諾進行了變更,選擇以現金替代股權或者是延長實現承諾的期限,或者是直接降低承諾的業績金額。在所調研的數據中,我們發現其中有2.67%的上市公司由于對方不履行相應的補償,尋求訴訟程序維權。

3 風險識別和應對方式

3.1 承諾變空談

在調研中發現業績承諾的原本目的并沒有得到很好的執行,進而偏離了其保護中小投資者利益的目的。在具體的實踐過程中,業績承諾也逐漸發展成為企業并購重組中的一項模式化條例,造成其對并購企業的約束力不斷降低,甚至為了達到重組并購而出具看起來很“漂亮”的業績承諾。導致這一情況的主要原因在于對未達成業績承諾的單位的處罰力度太小,造成企業在后期進行補償時拒不履行或者更改承諾。為了提升這一部分的處罰,我們認為可以提高監管機構在并購過程中的監管力度,并針對標的資產獲得現金和股權進行監管和鎖定,進而防止后期如無法履行業績承諾造成補償無法落實的情況。

3.2 短期業績無法支撐長期發展

在企業進行重組并購時其所承諾的業績期限僅為3-4年,這種短期的業績承諾與很多企業的長期盈利模式相悖,如此一來很容易導致其盈利數據和企業經營的可信度下降。而造成的損失卻會由中小企業投資者買單,這種短期的業績承諾不僅不利于企業的發展,也會加快中小企業的倒閉。因此在進行投資時,中小企業的管理者應該保持理性的態度,盡可能避免讓自己陷入這種打著資產重組旗幟的陷阱中。尤其是近些年來,政策對并購重組的支持力度不斷加大的情況下,投資者在作出決策之前應當學會保護自己的利益不受損失,不要因為一些華而不實的業績承諾而作出錯誤的決定。

4 結語

業績承諾像是一把雙刃劍,發揮得好它將為企業披荊斬棘獲得更大的利潤,發揮不好反而會拖累自己。因此投資者必須要明確業績承諾中的風險,并擦亮眼睛注意識別其中夸大的部分,以避免因錯誤的決定給自己帶來損失。

參考文獻

[1]劉俊蘭.上市公司并購重組中業績承諾問題探討[J].北方經貿,2016(11).

[2]饒茜,侯席培.并購重組業績承諾與上市公司經營業績——基于業績承諾到期視角的分析[J].商業研究,2017(4).

[3]張婧昕,陳潔.并購重組中的業績承諾與中小投資者保護—— 以盈方微公司為例[J].廣州大學學報(社會科學版),2017,16(8).

[4]呂長江,韓慧博.業績補償承諾、協同效應與并購收益分配[J].審計與經濟研究,2014,29(6).