PPP對(duì)城市軌道交通財(cái)務(wù)自償率的影響研究

2019-09-10 07:22:44聶瓊

現(xiàn)代鹽化工 2019年4期

聶瓊

摘? ?要:財(cái)務(wù)自償率是衡量城市軌道交通績效的關(guān)鍵標(biāo)準(zhǔn),研究PPP模式下自償率的變化對(duì)于合理規(guī)劃城軌有著重要的指導(dǎo)意義。首先,針對(duì)已有的自償率模型,從理論層面分析了其構(gòu)成的合理性、衡量的準(zhǔn)確性,并且從應(yīng)用層面考慮了競爭性中立與可轉(zhuǎn)移風(fēng)險(xiǎn)承擔(dān)成本,建立了新的自償率模型,能夠引起自償率研究的啟發(fā)性思考,并提出了一種新的測度PPP項(xiàng)目績效的方法。

關(guān)鍵詞:城市軌道交通;政府和社會(huì)資本合作;自償率

財(cái)務(wù)自償率在很大程度上能夠反映政府和社會(huì)資本合作(Public-Private Partnership,PPP)項(xiàng)目運(yùn)營的績效,極大地受到項(xiàng)目參與各方特別是社會(huì)資本方的重視。但是,自償率研究作為臺(tái)灣流行的PPP項(xiàng)目評(píng)價(jià)方式,在內(nèi)地并沒有研究發(fā)展趨勢(shì),相對(duì)于現(xiàn)金流量、內(nèi)部收益率分析法,其優(yōu)勢(shì)在于切入點(diǎn)為政府,均圍繞政府或地方政府的制度設(shè)計(jì)風(fēng)險(xiǎn)管控框架,相對(duì)于內(nèi)地傳統(tǒng)的研究方式,其優(yōu)勢(shì)在于集中了項(xiàng)目的財(cái)務(wù)資金,并涉及建設(shè)、管理、運(yùn)營全過程。在PPP模式下,我國城市軌道交通財(cái)務(wù)自償率指標(biāo)對(duì)城市軌道交通財(cái)務(wù)可持續(xù)發(fā)展有著重要意義。

通過對(duì)自償率構(gòu)成及作用機(jī)理的剖析,在現(xiàn)有模型中考慮競爭性中立及可轉(zhuǎn)移風(fēng)險(xiǎn)承擔(dān)成本的因素,加入了少支出的土地費(fèi)用、行政審批費(fèi)用、有關(guān)稅費(fèi)、風(fēng)險(xiǎn)控制超支成本等項(xiàng);又考慮了債務(wù)融資利息的現(xiàn)值因素,加入了建設(shè)期利息支出項(xiàng),增強(qiáng)了模型的合理性,以一種全新的視角從收入和成本兩部分入手,研究PPP對(duì)我國城市軌道交通財(cái)務(wù)自償率的影響。

1? ? 文獻(xiàn)綜述

1.1? PPP模式績效定量分析

目前,對(duì)PPP模式的績效進(jìn)行定量分析的方法主要有3種。

1.1.1? 成本效益分析法

通過比較項(xiàng)目的全部成本和效益來評(píng)估項(xiàng)目價(jià)值,用以尋求在投資決策上以最小成本獲得最大效益的方法。在不同國家或不同部門,成本效益分析法在收益率的確定、指標(biāo)選擇、評(píng)價(jià)項(xiàng)目等具體方面存在一定差別。目前,較多的做法是將凈現(xiàn)值(Net Present Value,NPV)作為評(píng)價(jià)指標(biāo),即所有收益現(xiàn)值與成本現(xiàn)值之差。也就是說,應(yīng)用成本效益分析法,需要對(duì)每一個(gè)方案的所有成本和收益進(jìn)行量化處理,并計(jì)算其現(xiàn)值。

1.1.2? 公共部門比較基準(zhǔn)法

該方法主要步驟為:首先,根據(jù)參照項(xiàng)目計(jì)算公共部門比較值(Public Sector Comparator,PSC)值;其次,根據(jù)影子報(bào)價(jià)和實(shí)際報(bào)價(jià)計(jì)算PPP值;最后,比較PSC值和PPP值,計(jì)算物有所值或指數(shù)。

物有所值量=PSC值-PPP值

物有所值指數(shù)=(PSC值-PPP值)÷PSC值×100%

若物有所值量和物有所值指數(shù)為正,則說明項(xiàng)目適宜采用PPP模式。

1.1.3? 財(cái)務(wù)自償率(Self-Liquidating Ratio,SLR)法

依據(jù)《促進(jìn)民間參與公共建設(shè)法施行細(xì)則》第三十二條第(一)項(xiàng),自償率是指營運(yùn)評(píng)價(jià)年期內(nèi)各年現(xiàn)金凈流入現(xiàn)值總額占公共建設(shè)計(jì)劃工程興建評(píng)價(jià)年期內(nèi)所有工程建設(shè)經(jīng)費(fèi)各年現(xiàn)金流出現(xiàn)值總額的比值。康照宗等[1](2007)將自償率分為法定自償率與修正自償率。法定自償率指促參法所規(guī)定的自償率,而修正自償率(SLR in General)則定義為:

修正自償率=營運(yùn)評(píng)估期內(nèi)各年現(xiàn)金流入現(xiàn)值總額÷[(民間在興建期內(nèi)所有建設(shè)成本+政府承諾應(yīng)辦事項(xiàng)成本+融資額度)的現(xiàn)值總額]

1.2? 國內(nèi)外對(duì)于PPP模式績效的實(shí)證研究

國內(nèi)外眾多學(xué)者對(duì)PPP模式的績效進(jìn)行實(shí)證研究,眾多學(xué)者依靠成本這一指標(biāo)衡量PPP項(xiàng)目的績效。

關(guān)于成本的實(shí)證研究主要分為兩個(gè)方面:(1)相對(duì)于政府預(yù)算而言,PPP模式成本是否超支。(2)相對(duì)于傳統(tǒng)模式而言,PPP模式是否成本更低。

關(guān)于成本是否超支的問題,有些學(xué)者研究發(fā)現(xiàn)PPP模式可以有效改善成本超支的問題[2]。Mott(2002)對(duì)比英國前20年的50個(gè)大項(xiàng)目發(fā)現(xiàn),僅有1%使用PPP模式的項(xiàng)目存在成本超支的問題,而47%運(yùn)用傳統(tǒng)模式的項(xiàng)目具有成本超支的問題。Peter等(2010)通過對(duì)比澳大利亞的PPP項(xiàng)目與傳統(tǒng)項(xiàng)目的數(shù)據(jù)指出,PPP模式比傳統(tǒng)模式的成本超支程度低。National(2003)在大樣本研究中發(fā)現(xiàn),有78%的PPP項(xiàng)目是在預(yù)算內(nèi)完成的,而在傳統(tǒng)模式下的項(xiàng)目僅有1%是在預(yù)算內(nèi)完成的。

也有學(xué)者持反對(duì)意見,Christian等(2014)運(yùn)用問卷調(diào)查以及訪談法分析發(fā)現(xiàn),PPP項(xiàng)目存在著大量成本超支問題,尤其是在醫(yī)療行業(yè)。

關(guān)于成本是否更低的問題,National(2001)在分析15個(gè)提供公共服務(wù)的項(xiàng)目發(fā)現(xiàn),從總體上來看,PPP項(xiàng)目比傳統(tǒng)模式節(jié)約20%的成本。Parker & Hartley(2003)選取了一些英國國防部簽訂的PPP合同,最終發(fā)現(xiàn)PPP模式比傳統(tǒng)模式節(jié)約5%~40%的成本。然而,也有許多學(xué)者研究發(fā)現(xiàn)PPP模式不能節(jié)約成本。Frederic等(2006)使用1990~2005年200多個(gè)歐洲公路項(xiàng)目的成本數(shù)據(jù)進(jìn)行分析發(fā)現(xiàn),PPP模式下公路建造成本比傳統(tǒng)模式下高出大約24%。Surya等(2012)運(yùn)用計(jì)量法分析了1996~2010年印度521個(gè)公路項(xiàng)目后發(fā)現(xiàn),相比于傳統(tǒng)模式,采用PPP模式的項(xiàng)目具有更高的總成本。

從文獻(xiàn)中可以看出,各國學(xué)者對(duì)于PPP項(xiàng)目是否可以節(jié)約成本的實(shí)證研究得出的結(jié)論各不相同,原因在于特定的行業(yè)差異和樣本的選取[3]。

2? ? 定性分析

通過對(duì)PPP模式相關(guān)理論的文獻(xiàn)綜述不難發(fā)現(xiàn),現(xiàn)在的文獻(xiàn)都主要集中在財(cái)務(wù)理論的維度,著重對(duì)相關(guān)指標(biāo),如自償率等的定量計(jì)算,而忽略了定性分析以及定性分析對(duì)定量計(jì)算的影響。因此,本項(xiàng)目在理論上從競爭性中立和可轉(zhuǎn)移風(fēng)險(xiǎn)承擔(dān)成本兩個(gè)定性的角度,進(jìn)一步完善PPP模式對(duì)自償率的影響變動(dòng)。

2.1? 競爭性中立因素的影響

在對(duì)比政府單獨(dú)完成和采用PPP模式完成基礎(chǔ)設(shè)施建設(shè)的優(yōu)劣時(shí),應(yīng)該保證二者具有相同的競爭優(yōu)勢(shì),但是政府通常會(huì)比社會(huì)資本少支出土地費(fèi)用、行政審批費(fèi)用、所得稅等有關(guān)稅費(fèi),這也就導(dǎo)致了政府傳統(tǒng)采購模式下公共部門相比社會(huì)資本更具有優(yōu)勢(shì)。在不考慮競爭優(yōu)勢(shì)的情況下,直接討論兩種模式的相關(guān)指標(biāo)是不合理的,在研究PPP模式下各項(xiàng)指標(biāo)時(shí)要消除政府在稅收、土地等方面競爭優(yōu)勢(shì)的影響。

2.2? 可轉(zhuǎn)移風(fēng)險(xiǎn)承擔(dān)成本因素的影響

政府在采用PPP模式建設(shè)項(xiàng)目時(shí),可以將項(xiàng)目的一些風(fēng)險(xiǎn)如建設(shè)預(yù)算超支風(fēng)險(xiǎn)、運(yùn)營風(fēng)險(xiǎn)等轉(zhuǎn)移到社會(huì)資本上,而以往的研究表明,社會(huì)資本往往擁有更好的風(fēng)險(xiǎn)控制能力。Mott(2002)研究發(fā)現(xiàn),僅有1%的PPP模式存在成本超支問題,而高達(dá)47%的傳統(tǒng)模式有成本超支問題。這表明在風(fēng)險(xiǎn)的控制上,社會(huì)資本為了獲取更高收益會(huì)加大對(duì)風(fēng)險(xiǎn)的管理和控制。由于政府部門和社會(huì)資本在風(fēng)險(xiǎn)控制的能力上存在著較大差異,而這些差異會(huì)引起較大的成本費(fèi)用支出差異,因此,在比較PPP模式與政府單獨(dú)完成項(xiàng)目時(shí),需要分別加入二者的風(fēng)險(xiǎn)成本。

競爭性中立因素的加入會(huì)使自償率的分子顯著增加,可轉(zhuǎn)移風(fēng)險(xiǎn)承擔(dān)成本因素的加入會(huì)使自償率的分母顯著增加。因此,采用PPP模式可以提高項(xiàng)目的自償率。

3? 城市軌道交通PPP項(xiàng)目自償率修正模型

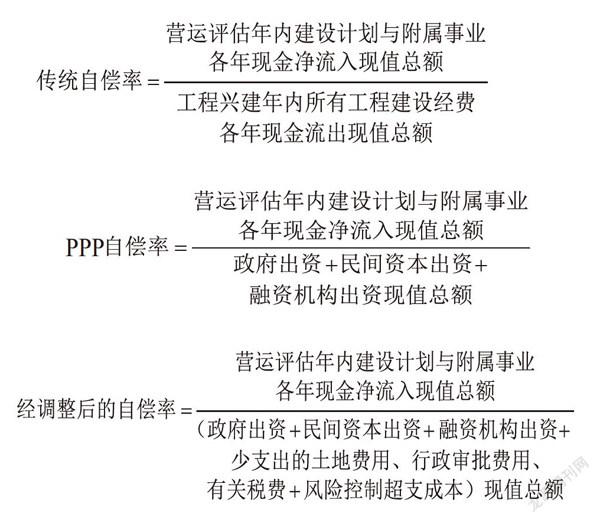

3.1? 傳統(tǒng)模式下的自償率

根據(jù)臺(tái)灣《促進(jìn)民間參與公共建設(shè)發(fā)實(shí)行細(xì)則》的第三十二條第(一)項(xiàng)的定義,自償率為:

3.2? PPP模式下的自償率

當(dāng)城市軌道交通采用PPP模式時(shí),將工程興建年內(nèi)所有工程建設(shè)經(jīng)費(fèi)各年現(xiàn)金流出分為政府出資、民間資本出資與融資機(jī)構(gòu)出資。

3.3? 經(jīng)修正后的自償率

PPP模式下的原有自償率計(jì)算公式?jīng)]有考慮競爭性中立及可轉(zhuǎn)移風(fēng)險(xiǎn)承擔(dān)成本因素。本項(xiàng)目在原有自償率模型的基礎(chǔ)上加入了少支出的土地費(fèi)用、行政審批費(fèi)用、有關(guān)稅費(fèi)、風(fēng)險(xiǎn)控制超支成本等因素。同時(shí),自償率模型沒有考慮債務(wù)融資的利息支出現(xiàn)值,在以下公式的成本項(xiàng)中加入了建設(shè)期利息支出,進(jìn)一步完善了自償率模型。

因此,城市軌道交通項(xiàng)目由政府建設(shè)的實(shí)際成本包含了更多的隱形因素,比以往研究中的建設(shè)成本高、自償率更低,收入覆蓋成本的能力較弱。PPP模式能夠使項(xiàng)目的建設(shè)運(yùn)營更加接近市場化運(yùn)作,能夠通過有效的風(fēng)險(xiǎn)控制節(jié)約成本,并為政府創(chuàng)造額外的稅費(fèi)收益,綜合看來,將從收入、成本兩方面提高項(xiàng)目全生命周期的自償率。

4? ? 結(jié)語

針對(duì)PPP模式下的財(cái)務(wù)自償率,從理論角度分析,PPP模式對(duì)城市軌道交通自償率的影響是多方面的,現(xiàn)有自償率的計(jì)算體系不夠準(zhǔn)確、完善,缺乏競爭性中立因素和可轉(zhuǎn)移風(fēng)險(xiǎn)承擔(dān)成本因素的考量。所以,實(shí)際上采用PPP模式的城軌項(xiàng)目自償率會(huì)有所提高。在民營化的浪潮下,PPP概念的內(nèi)涵與外延處于動(dòng)態(tài)的變化中,因此,對(duì)于城市軌道交通運(yùn)營績效的考察標(biāo)準(zhǔn)應(yīng)該緊跟實(shí)際情況,及時(shí)調(diào)整。

[參考文獻(xiàn)]

[1]康照宗,馮正民,羅文圣.不確定財(cái)務(wù)環(huán)境下之BOT計(jì)畫自償率與財(cái)務(wù)資源分配分析[J].管理與系統(tǒng),2007(3):359-386

[2]劉? ?波,龔暉暉.PPP模式與準(zhǔn)公共品的供給—論P(yáng)PP在大型體育場館建設(shè)中的應(yīng)用[J].首都體育學(xué)院學(xué)報(bào),2009(2):151-154

[3]張? ?勇,郝壽義.應(yīng)用PPP融資模式促進(jìn)城市基礎(chǔ)建設(shè)發(fā)展[J].生產(chǎn)力研究,2004(11):56-58.