碳減排政策對清潔發(fā)電技術(shù)投資決策的影響

2019-09-10 07:22:44黃超

閱江學刊 2019年4期

黃超

摘要:通過科學的投資決策選擇清潔發(fā)電技術(shù)有助于提高碳減排效率。碳稅政策對風電不產(chǎn)生直接影響,碳排放交易制度有利于風電發(fā)展;碳稅政策對CCS技術(shù)(尤其是減排效率較低的CCS技術(shù))具有負面影響;碳排放交易制度能促進對風電和CCS技術(shù)的投資;碳稅與碳排放交易組合政策優(yōu)于單一的碳減排政策。我國可先執(zhí)行碳排放交易制度,再擇機推出碳稅,實施碳稅與碳排放交易組合政策;在實行碳稅政策的初期,稅率應(yīng)維持在合理水平;在建設(shè)碳市場的過程中,應(yīng)加強市場監(jiān)管,防止碳價劇烈波動;逐步降低政府對清潔發(fā)電技術(shù)的財政補貼,增強碳稅對我國電源結(jié)構(gòu)的調(diào)節(jié)作用。

關(guān)鍵詞:碳減排政策;碳稅;CCS;風電;清潔發(fā)電技術(shù);電源結(jié)構(gòu);碳排放交易

中圖分類號:F204文獻標識碼:A文章分類號:1674-7089(2019)04-0039-13

一、引 言

目前,發(fā)展清潔發(fā)電技術(shù)已成為世界各國兌現(xiàn)減排承諾、應(yīng)對氣候變化的直接舉措之一。在各種可再生能源中,風能和太陽能可以大規(guī)模地發(fā)電。與傳統(tǒng)化石燃料發(fā)電相比,風電和光伏發(fā)電具有清潔無污染的優(yōu)勢;但是,由于發(fā)電量和穩(wěn)定性等方面受自然條件限制,再加上設(shè)備制造成本較高,發(fā)電效率相對較低等原因,風電和光伏發(fā)電的電價不具有優(yōu)勢。利用傳統(tǒng)化石燃料發(fā)電最大的缺陷是排放大量的二氧化碳,為此,世界各國都在努力開發(fā)新的減排技術(shù)。在碳減排和可再生能源發(fā)電裝機容量大幅增長的雙重壓力下,基于化石燃料的清潔發(fā)電技術(shù)已經(jīng)取得了長足的進步,整體煤氣化聯(lián)合循環(huán)、增壓流化床燃燒技術(shù)、碳捕捉和儲存(以下簡稱CCS)等成果得到應(yīng)用。尤其是CCS技術(shù),能夠大幅減少化石燃料發(fā)電過程中排放的二氧化碳。

可再生能源發(fā)電技術(shù)和基于化石燃料的清潔發(fā)電技術(shù)是目前除核電以外最主要的兩類清潔發(fā)電技術(shù)。在多種類型清潔發(fā)電技術(shù)可供選擇的前提下,投資主體進行投資決策時,政策是一個非常重要的影響因素。《京都議定書》建議各國政府利用市場和行政的雙重手段實現(xiàn)減排目標,因此,通常碳減排政策工具可分為兩類:一類是基于庇古稅的碳稅政策和多種形式的稅費補貼政策,即行政手段;另一類是以科斯定理為理論基礎(chǔ)的碳排放交易制度,即市場機制。在當前世界各國大力推進減排工作的背景下,探討單一碳減排政策或組合政策對各類清潔發(fā)電技術(shù)投資決策的影響可以幫助發(fā)電商找準投資方向,為政府部門優(yōu)化減排政策提供參考。

二、文獻綜述

眾多學者已經(jīng)關(guān)注了碳減排背景下清潔發(fā)電技術(shù)的投資決策問題,相關(guān)研究主要涉及三個方面:一是行政手段對清潔發(fā)電技術(shù)投資的影響,二是市場機制對基于化石燃料的清潔發(fā)電技術(shù)投資的影響,三是不同碳減排政策對某種清潔發(fā)電技術(shù)投資決策影響的比較研究。

第一,行政手段對清潔發(fā)電技術(shù)投資的影響。Valentine、曾鳴等、劉層層等、Esmaieli等分別利用實物期權(quán)、系統(tǒng)動力學等模型研究了各種補貼政策對風電或其他可再生能源發(fā)電技術(shù)投資的影響,給出了相應(yīng)的投資策略。Valentine S V,“Disputed Wind Directions: Reinvigorating Wind Power Development in Taiwan”,Energy for Sustainable Development, vol.14, no.1(2010.03), pp.22-34. 曾鳴、李晨、劉超、周黎莎、歐陽邵杰:《考慮電價補貼政策的風電投資決策模型與分析》,《電力系統(tǒng)保護與控制》,2012年第23期,第17-23頁。劉層層、李南、楚永杰:《可再生能源價格政策在寡頭競爭市場中的比較》,《運籌與管理》,2017年第7期,第64-73頁。Esmaieli M, Ahmadian M, “The Effect of Research and Development Incentive on Wind Power Investment, a System Dynamics Approach”, Renewable Energy, vol.126 (2018.10), pp.765-773.

Fan等、Szologayová等、田立新等、Hitaj等則考慮了政策的不確定性,分別探討了配額政策、氣候政策、激勵政策、電價政策的不確定性或波動對清潔發(fā)電技術(shù)投資的影響。

Fan L, Norman C S, Patt A G, “Electricity Capacity Investment under Risk Aversion: a Case Study of Coal, Gas, and Concentrated Solar Power”, Energy Economics, vol.34, no.1(2011.01), pp.54-61. Szologayová M, Fuss S, Khabarvo N, Obersteiner M, “A Dynamic CVaR-portiflio Approach Using Real Options: an Applicvation to Energy Investments”, European Transaction on Electrical Power, vol.21, no.6 (2011.09), pp.1825-1841. 田立新、許培琳、傅敏:《基于實物期權(quán)的中國風電發(fā)展政策評估》,《管理學報》,2013年第2期,第266-273頁。Hitaj C, Lschel A,“The Impact of a Feed-in Tariff on Wind Power Development in Germany”, Resource and Energy Economics,vol. 57 (2019) , pp.18-35.

Nazari等分析了電力市場和低碳政策雙重不確定背景下澳大利亞清潔煤電技術(shù)的最優(yōu)投資決策。Nazari M S, McHugh A, Maybee B, Whale J, “The Effect of Political Cycles on Power Investment Decisions: Expectations over the Repeal and Reinstatement of Carbon Policy Mechanisms in Australia”,Applied Energy, vol.130(2014.10), pp.157-165.

第二,市場機制對基于化石燃料的清潔發(fā)電技術(shù)投資的影響。目前,化石能源在世界能源結(jié)構(gòu)中仍占主導地位,因此,CCS技術(shù)是減少化石能源碳排放的有效方法之一。張新華等分析了碳價規(guī)制政策對CCS投資策略的影響,張新華、陳敏、葉澤:《考慮碳價下限的發(fā)電商CCS投資策略與政策分析》,《管理工程學報》,2016年第 2期,第160-165頁。 林則夫等評估了碳稅政策對CCS項目投資決策的影響,林則夫、文書洋、宋斌:《基于實物期權(quán)的碳稅政策對CCS項目投資決策影響研究》,《中國人口·資源與環(huán)境》,2015年第9期,第13-20頁。 Nichols等以美國為例研究了碳稅政策對CCS技術(shù)發(fā)展的影響。 Nichols C,Victor N, “Examining the Relationship between Shale Gas Production and Carbon Capture and Storage under CO2 Taxes Based on the Social Cost of Carbon”, Energy Strategy Reviews, vol.7(2015.04), pp.39-54.

第三,不同行政手段或市場機制對某種清潔發(fā)電技術(shù)投資決策影響的比較研究。Falconett等比較了不同激勵機制對可再生能源投資的促進作用,F(xiàn)alconett I, Nagasaka K, “Comparative Analysis of Support Mechanisms for Renewable Energy Technologies Using Probability Distributions”, Journal of Renewable Energy, vol.35, no.6(2010.06), pp.1135-1144.Mirzahosseini等使用RETScreen軟件分析了三種電價補貼機制和碳信用分配政策對光伏發(fā)電投資的影響,Mirzahosseini A H, Taheri T, “Environmental, Technical and Financial Feasibility Study of Solar Power Plants by RETScreen, According to the Targeting of Energy Subsidies in Iran”, Renewable and Sustainable Energy Reviews, vol.16, no.5 (2012.06), pp.2806-2811. Zhou等比較了碳稅和碳排放交易制度對CCS技術(shù)投資的影響。 Zhou W J, Zhu B, Chen D J, Zhao F X, Fei W Y, “How Policy Choice Affects Investment in Low-carbon Technology: the Case of CO2 Capture in Indirect Coal Liquefaction in China”,Energy, vol.73(2014.08), pp.670-679.

綜上所述,已有的研究成果不僅包括如何設(shè)計科學的行政手段以引導或倒逼企業(yè)投資清潔發(fā)電技術(shù),也包括不同市場機制對清潔發(fā)電技術(shù)投資策略的影響。在現(xiàn)實中,行政手段與市場機制可能同時發(fā)生作用,但是鮮有學者將行政手段與市場機制納入統(tǒng)一的分析框架之中進行研究。本文比較了行政手段、市場機制以及二者的組合政策對幾種典型清潔發(fā)電技術(shù)投資決策的影響,以揭示不同的碳減排政策在促進清潔發(fā)電技術(shù)投資方面的差異。

三、模型建立

(一)假設(shè)

目前,我國正計劃建立全國性的碳市場,不久的將來有望推出碳稅政策,市場機制和行政手段對清潔發(fā)電技術(shù)的選擇具有重要的影響。從環(huán)保角度看,風能是無污染的可再生能源,取之不盡用之不竭,因此風電優(yōu)于火電。但是,風電功率不穩(wěn)定,年利用時間具有較大的不確定性。火電機組運行穩(wěn)定,年利用時間較長,再加上CCS技術(shù)不斷發(fā)展,火電在現(xiàn)階段具有較強的競爭力。近年來風電在我國發(fā)展較為迅速,風電和CCS都具有成本高、減排效果顯著的特點,且極易受到政策和市場變化的影響,因此,本文以風電代表可再生能源發(fā)電技術(shù),以采用CCS技術(shù)的碳基發(fā)電代表清潔的火電技術(shù),分析比較不同政策背景下兩類清潔發(fā)電技術(shù)的選擇問題。

在碳市場中,發(fā)電商可以選擇投資清潔發(fā)電技術(shù)來減少二氧化碳排放,獲得減排收入;或者選擇支付碳稅,以承擔相應(yīng)的環(huán)境責任。顯然,投資收益最大化是發(fā)電商選擇的主要依據(jù),而二氧化碳價格和碳稅稅率是影響發(fā)電商減排收益的主要因素。參考國外的碳減排實踐和我國碳排放交易試點的情況,二氧化碳價格(下文簡稱碳價)變化較大,具有很高的不確定性。幾何布朗運動常被用來描述價格的長期波動情況,因此也可以被用來描述碳價的隨機變化規(guī)律,具體模型如下:Fuss S, Szolgayova J, Obersteiner M, Gusti M, “Investment under Market and Climate Policy Uncertainty”, Applied Energy, vol.85, no.8(2008.08), pp.708-721.

其中,Pc表示碳價,α和σ分別是漂移參數(shù)和方差參數(shù),dw是標準維納過程增量。

由于稅率存在調(diào)整的可能性,碳稅政策也具有一定的不確定性,簡單起見,假設(shè)投資周期內(nèi)碳稅稅率僅調(diào)整一次,但何時調(diào)整不確定。這種不確定性可以用下面的泊松分布來反映:Dixit A K, Pindyck R S, Investment under Uncertainty, Princeton: Princeton University Press, 1994, pp. 85-88.

其中,τ代表碳稅,dh等于u或者0,相應(yīng)的概率分別為λdt或(1-λdt),u為碳稅稅率調(diào)整的幅度,λ為泊松參數(shù)。

此外,政策補貼對清潔發(fā)電技術(shù)的選擇也具有重要影響,例如電價補貼就是較為常見的一種政策補貼。在市場背景下,上網(wǎng)電價具有不確定性,同時會受到政府規(guī)制。特別是在我國,電價改革較為緩慢,電價波動不大,清潔發(fā)電項目受到政府保護,上網(wǎng)電價相當穩(wěn)定。本文主要分析政策工具對清潔發(fā)電技術(shù)投資的影響,所以,不考慮電價波動對清潔發(fā)電項目收益的影響。假設(shè)風電項目上網(wǎng)電價Pf 和帶有CCS裝置的火電項目(簡稱CCS項目)上網(wǎng)電價Ps 在投資周期內(nèi)保持不變。

基于上述假設(shè),下面將利用期權(quán)方法分析碳稅和碳排放交易制度及其組合政策對風電和CCS技術(shù)選擇與投資策略的影響。

(二)碳稅政策

令風電項目的年利用時間、單位千瓦運維成本和投資成本分別為μf 、cf、If,CCS項目的年利用時間、單位千瓦運維成本和投資成本分別為μs、cs、Is,r為無風險利率,η為不含CCS裝置的火電機組排放的二氧化碳量,q是CCS項目減排的二氧化碳量,m是碳稅調(diào)整的起始時間。再令風電項目的單位千瓦投資價值和收益現(xiàn)值分別為Vf 、πf,CCS項目的單位千瓦投資價值和收益現(xiàn)值分別為Vs 、πs。在碳稅政策情景下,可得:

式中,T為項目的壽命周期(假設(shè)風電項目和CCS項目的壽命周期相同)。

考慮到環(huán)境政策會越來越嚴,因此,本文假設(shè)u大于零。在此情景下,就CCS項目的投資策略而言,要么立即投資,要么不投資。因為投資越遲,在完整壽命周期內(nèi),CCS項目在較高碳稅稅率下運營的時間就可能更長,將會降低投資收益。對于風電項目而言,碳稅并不直接影響項目投資收益,故而風電項目的投資策略也是要么立即投資,要么不投資。

所以,在碳稅政策情景下,發(fā)電商可以通過直接比較Vf 和Vs的大小來選擇發(fā)電技術(shù)。顯然,如果政府希望發(fā)展風電項目,則可以通過調(diào)高碳稅稅率來達到目的。

(三)碳排放交易制度

在碳排放交易制度的安排下,碳市場的建立為碳排放交易提供了平臺。發(fā)電商如果選擇風電項目,則可以出售風電項目產(chǎn)生的碳減排量。若令碳減排量等于火電機組的碳排放量,則風電項目的收益現(xiàn)值為:

由于碳價具有不確定性,發(fā)電商擁有一定的投資期權(quán),利用期權(quán)方法可得:

式中,Af和β為待定參數(shù),由碳價不確定性決定。

第一行為立即投資所獲得的收益,第二行是等待投資的期權(quán)價值。

投資閾值Pcf是觸發(fā)風電項目投資的最低碳價,具有如下形式:

對于CCS項目,同樣可得到下面等式:

與單一碳稅政策情景不同,在單一碳排放交易制度情景下,由于碳價具有不確定性,立即投資可能并不是最優(yōu)選擇。同時,由于發(fā)電項目的投資價值是碳價的非線性函數(shù),有可能出現(xiàn)以下情況:在碳價較低時,一種發(fā)電技術(shù)的投資價值大于另一種發(fā)電技術(shù);在碳價較高時,這種發(fā)電技術(shù)的投資價值則小于另一種發(fā)電技術(shù)。因此,選擇最優(yōu)投資策略就會產(chǎn)生困難。

在上述情形下,首先要確定兩類項目投資閾值的關(guān)系,并在不同的碳價區(qū)間比較發(fā)電項目投資價值的高低,再確定當前碳價所處的區(qū)間,然后根據(jù)當前碳價與投資閾值的關(guān)系來確定最優(yōu)發(fā)電技術(shù)。在模型分析與算例部分將進一步分析這個問題。

(四)碳稅與碳排放交易制度組合政策

在同時實行碳稅和碳排放交易制度情景下,風電項目并不直接受碳稅的影響,投資收益、投資價值和投資閾值均與單一碳排放交易制度下的情況一樣,這里不再贅述。CCS項目則不一樣,其投資收益現(xiàn)值為:

利用期權(quán)方法,可以得到同時實行碳稅和碳排放交易制度情景下CCS項目的投資閾值Pcs:

投資價值Vs 與上文中的形式一樣,這里不再寫出。

碳稅與碳排放交易制度組合政策情景下,發(fā)電技術(shù)的選擇規(guī)則與單一碳排放交易制度情景一樣,下文將對此進行分析。

四、模型分析與算例

近幾年,風電產(chǎn)業(yè)發(fā)展迅速,無論風電投資成本還是運維成本均顯著下降,但CCS技術(shù)發(fā)展緩慢,成本相對較高,運維成本居高不下。基于相關(guān)文獻,并根據(jù)我國電力產(chǎn)業(yè)實際情況,假設(shè)一個風電項目和一個CCS項目的基準參數(shù)如下:If=8000元/千瓦,Is=9500元/千瓦,cf=0.1元/千瓦時,cs=0.38元/千瓦時,μf=1900小時,μs=5500小時,η≈0.8千克/千瓦時,q≈0.64千克/千瓦時(即捕捉效率為80%),r=0.08,τ=0.01元/千克,u=0.2,λ=0.05,T=25年。王眾、駱毓燕、馮浩軒、匡建超:《碳減排環(huán)境下我國電力企業(yè)發(fā)電技術(shù)投資組合研究》,《科學決策》,2015年第9期,第15-22頁。Zhu L, Fan Y, “A Real Options-based CCS Investment Evaluation Model: Case Study of China's Power Generation Sector”, Applied Energy, vol.88, no.12(2011.12), pp.4320-4333. Kato M, Zhou Y C, “A Basic Study of Optimal Investment of Power Sources Considering Environmental Measures: Economic Evaluation of CCS Through a Real Options Approach”, Electrical Engineering, vol. 174, no.3(2011.02), pp.9-17. 下面分別討論不同碳減排政策情景下清潔發(fā)電技術(shù)的選擇和投資策略。

(一)同一碳減排政策下清潔發(fā)電技術(shù)的選擇與投資策略

CCS項目的年運行情況較為穩(wěn)定。根據(jù)我國近幾年的電力供需情況,在電力供過于求的情況下,火電機組的年利用時間為4000~5000小時;電力供不應(yīng)求時,年利用時間超過6000小時。風電機組的年利用時間為2000多小時,且多種因素都會導致風電機組發(fā)電量折減,部分風電機組的年利用時間不足2000小時。李偉、姚暉、王煥奇、王志群:《發(fā)電量估算不確定性對風電項目投資決策的影響》,《風能》,2014年第9期,第78-81頁。 盡管如此,在當前技術(shù)條件下,CCS項目的投資成本和運維成本均高于風電機組,再加上CCS設(shè)備的捕捉效率無法達到100%,發(fā)電商仍要交納一定的碳稅,因此,CCS項目在成本方面處于劣勢。

1.碳稅情景下風電和CCS項目的選擇與投資策略

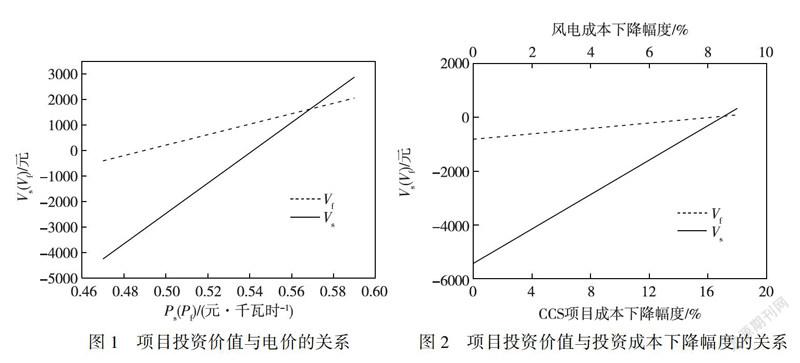

在單一碳稅情景下,直接比較Vf 和Vs的大小,就可以確定發(fā)電商的技術(shù)選擇。比較式(3)和(4)、式(5)和(6),可知在其他參數(shù)不變的情況下,電價是決定項目投資價值的主要因素。政府會以較高的電價收購清潔發(fā)電項目的電能,以推動清潔發(fā)電技術(shù)發(fā)展。

圖1和圖2分別反映了風電和CCS項目投資價值與電價、投資成本下降幅度的關(guān)系。

圖1表示,在電價較低時,風電具有較強優(yōu)勢;反之,CCS項目優(yōu)勢明顯,投資價值高于風電。近幾年來,風電投資成本出現(xiàn)較大幅度下降,彌補了風電機組利用時間不長的缺陷;CCS項目的發(fā)展則較為緩慢,投資成本較高。電價較低時,CCS項目不如風電;但在較高電價條件下,CCS項目的年利用時間遠超風電機組,可以創(chuàng)造更多發(fā)電收益。因此,CCS項目的投資價值將會逐漸超越風電項目。圖2表示,由于CCS項目處于發(fā)展初期,投資成本下降空間較大,當其投資成本下降17%,且仍然高于風電項目投資成本時(同期風電項目投資成本下降約8.5%),CCS項目的投資價值將超越風電項目。可見,成本高昂是影響CCS項目發(fā)展的主要障礙。

根據(jù)式(3)到(6)可知,圖1中直線Vf 和Vs關(guān)于電價的斜率分別為μf (1-e-rT)/r和μs (1-e-rT)/r,顯然前者小于后者,圖1更加直觀地證明了這一點。這表明,風電對電價變化的敏感度小于CCS項目,所以降低風電電價補貼將成為可能。事實上,我國已下調(diào)了新建風電項目上網(wǎng)電價。圖1還說明,基于本文數(shù)據(jù),在電價為0.5元/千瓦時的時候,風電具有一定的盈利空間。若進一步考慮其他稅費(如所得稅)等支出,風電的盈利空間雖然會受到壓縮,但是與成本相比,這些費用相對較低,對風電盈利的影響不是很大。另外,盡管四類資源地區(qū)調(diào)整前的最低標桿電價已接近于0.5元/千瓦時(實際為0.51元/千瓦時),但是隨著技術(shù)進步,風電成本將會進一步下降,風電項目的盈利能力仍將出現(xiàn)增長趨勢。而且,在風能資源豐富的地區(qū),風電機組的年利用時間超過1900小時,因此下調(diào)風電價格是可行的。同時,政府應(yīng)給予CCS項目較高的補貼,以促進CCS技術(shù)的發(fā)展。

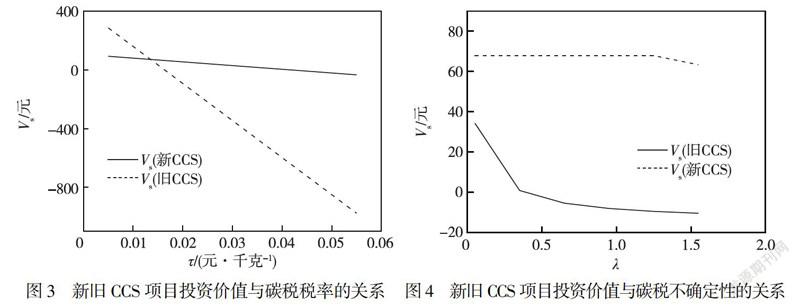

圖3和圖4反映了碳稅稅率及碳稅不確定性對兩類CCS項目的影響。一類是采用最新CCS技術(shù)(即新CCS)的火電項目,另一類是采用舊CCS技術(shù)(即舊CCS)的火電項目。新CCS項目的投資成本和捕捉效率均比較高,假設(shè)投資成本仍為本文前面的數(shù)據(jù),捕捉效率則提高到90%。舊CCS項目的投資成本因新技術(shù)出現(xiàn)而有折價,其捕捉效率較低。假設(shè)投資成本下降18%,捕捉效率為65%。投資新CCS項目,電價補貼高,設(shè)Ps為0.55元/千瓦時;投資舊CCS項目,電價補貼相應(yīng)下降,設(shè)Ps為0.45元/千瓦時。

從圖3可看出,舊CCS項目對碳稅稅率變化比較敏感,而新CCS項目的敏感性不高。當碳稅稅率較低時,應(yīng)投資舊CCS項目;反之,則選擇新CCS項目。圖4反映了碳稅不確定性對項目選擇的影響:當碳稅上調(diào)趨勢明顯時,舊CCS項目將受到較大的沖擊,投資新CCS項目成為最優(yōu)選擇,發(fā)電商承擔的碳稅隨之減少。因此,在單一碳稅情景下,為促進高效清潔發(fā)電技術(shù)的發(fā)展,碳稅稅率不宜設(shè)置得太低。

從式(3)和(5)可知,碳稅并不對風電項目產(chǎn)生直接影響。但是,在其他條件不變的情況下,碳稅的推出將會增加CCS項目(特別是低效的CCS項目)的成本,間接提高風電的競爭優(yōu)勢。尤其在較低電價補貼的情況下,這種優(yōu)勢更加明顯,風電的投資價值將高于CCS項目,使得風電技術(shù)成為最優(yōu)選擇。由于不存在不確定性,立即投資或者不投資是此時風電的投資策略。如果選擇CCS項目,盡管碳稅存在不確定性,但是由之前的分析可知,CCS項目也應(yīng)采取立即投資或者不投資的策略。

2.碳排放交易制度情景下風電和CCS項目的選擇與投資策略

在單一碳排放交易制度情景下,風電項目和CCS項目均可以通過碳市場獲得減排收益,碳價的不確定性是影響風電項目和CCS項目發(fā)展的主要因素。

在不確定的環(huán)境中,等待、不立即投資是較為明智的選擇。只有等碳價上升到一定水平時再投資,才能獲得較高的減排收入,降低投資風險。由公式(7)(8)(10)(12)可知,在碳價較高時,風電項目和CCS項目的投資價值均是碳價的線性函數(shù)。假設(shè)當前碳價Pc 大于Pcf 和Pcs,則可得:

比較公式(15)(16),由于CCS項目的年利用時間μs遠大于風電機組的年利用時間μf,且η/q一般不會大于μs/μf,故投資價值函數(shù)Vs的斜率大于Vf的斜率。即使在碳價較低時,Vs小于Vf;隨著碳價的上升,Vs將會超越Vf。因此,在碳價較高的情況下,投資CCS項目成為最優(yōu)選擇。

在單一碳排放交易制度的情景下,該制度對風電和CCS項目的影響需考慮碳價的高低。下面根據(jù)投資閾值Pcf與Pcs的關(guān)系,分兩種情況討論碳排放交易制度的影響。

先考慮一種簡單情形,即Pcs≤Pcf情況。此時可證明:

所以,無論碳價高或者低,當Pcs≤Pcf時,Vs均大于Vf,CCS項目始終是最優(yōu)選擇。由于CCS項目成本較高,這種情況一般發(fā)生在Ps較高時,較高的發(fā)電收入弱化了減排收入對CCS項目總收入的貢獻,并降低了投資閾值。

再考慮Pcf<Pcs情況。此時As可能大于Af,也可能小于Af(兩者一般不相等)。如果As>Af,情況就與Pcs≤Pcf的情形一樣,不再贅述。對于As<Af的情況,當碳價Pc≤Pcf時,Vf>Vs。根據(jù)公式(8)和(10)可知,當Pc>Pcf時,Vf是Pc的線性函數(shù);當Pc<Pcs時,Vs是Pc的單調(diào)凸函數(shù);當Pc≥Pcs時,Vs是Pc的線性函數(shù)。另外,由前面分析可知,當碳價較高時,Vs>Vf。所以,在As<Af的情況下,除零點外,存在唯一一點P0(P0>Pcf),使得Vf(P0)=Vs(P0)。且當Pc<P0時,Vf(Pc)>Vs(Pc);當Pc>P0時,Vf(Pc)<Vs(Pc)。在這種情況下,如果當前碳價小于P0,最優(yōu)發(fā)電技術(shù)應(yīng)選擇風電項目;反之,則選擇CCS項目。

圖5和圖6分別反映了Pcs≤Pcf和Pcf<Pcs兩種情況中投資價值與碳價的關(guān)系。

對比圖5和圖6發(fā)現(xiàn),在給予CCS項目較高電價補貼的情況下,CCS項目能夠獲得較高的發(fā)電收入,使CCS項目的投資價值始終高于風電項目,并促使發(fā)電商在碳價較低時實施CCS項目投資計劃。與此相反,若電價補貼相同或者相差不大,由于風電的成本相對較低,那么在碳價較低(Pc<P0)的情況下,風電項目的投資價值高于CCS項目,則風電成為最優(yōu)選擇;在碳價較高的情況下,由于CCS項目具有較長的年利用時間,能夠獲得更多的減排收入,投資價值將超過風電項目,所以CCS項目成為最優(yōu)選擇。

圖7反映了電價與項目投資閾值的關(guān)系,圖8反映了碳價不確定性對項目投資閾值的影響。

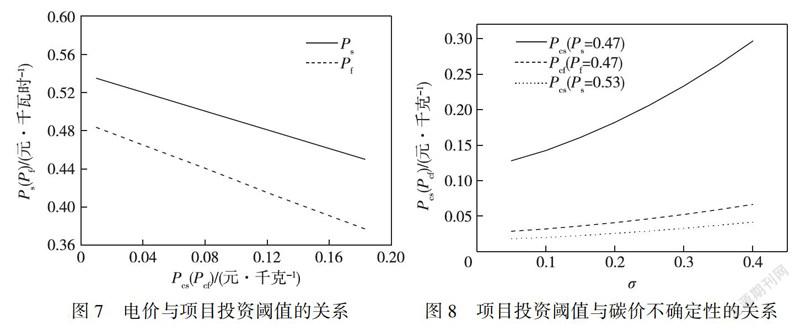

如圖7所示,隨著項目投資閾值的上升,電價補貼呈現(xiàn)明顯的下降趨勢。當項目投資閾值為0.04元/千克(即40元/噸)時,風電電價高于0.44元/千瓦時,低于2016年和2018年我國兩次下調(diào)電價之后的最低風電上網(wǎng)標桿電價,而CCS項目的電價約為0.52元/千瓦時。這說明碳排放交易制度有助于風電項目的發(fā)展,CCS項目仍然需要較高的電價補貼。當前,碳封存技術(shù)雖然可行,但學界和業(yè)界對碳封存機理缺乏深入的認識,封存技術(shù)不成熟,封存成本較高,在此情況下,CCS技術(shù)發(fā)展的關(guān)鍵是政策支持。

不確定性是影響投資的主要因素,利用期權(quán)方法可以證明參數(shù)β是碳價不確定性參數(shù)σ的增函數(shù),進而β/(β-1)是σ的減函數(shù)。則由公式(9)和(11)可知,項目投資閾值將隨著σ的增加而增加,項目投資閾值是電價的減函數(shù)。圖8說明,在同樣電價補貼的情況下,CCS項目受到的影響比較大,這是因為CCS項目成本較高。當電價上升到0.53元/千瓦時的時候,CCS項目的成本風險明顯下降,碳價不確定性的影響顯著降低。

目前,我國正在進行碳排放交易試點,碳價極不穩(wěn)定:價格高的時候每噸超過100元,價格低的時候每噸低于10元,各個交易所的平均成交價為25~55元/噸。結(jié)合當前風電上網(wǎng)標桿電價,處于此均價區(qū)間的碳價有利于我國風電項目的投資與發(fā)展。

3.碳稅與碳排放交易制度組合政策情景下風電和CCS項目的選擇與投資策略

在碳稅和碳排放交易制度組合政策情景下,風電項目僅受到碳排放交易制度的影響;CCS項目則受到雙重影響,尤其是捕捉效率較低的CCS項目將承擔更高的碳稅,投資風險進一步提高,投資價值下降,投資閾值因此上升。

在碳稅與碳排放交易制度組合政策情景下,風電投資策略(主要是指投資閾值)雖然與單一碳排放交易制度情景下一樣,但是風電項目成為最優(yōu)投資策略的可能性將明顯上升;因為實施碳稅,CCS項目成為最優(yōu)選擇的可能性有所下降。下文將進一步對比分析。

(二)不同碳減排政策工具對風電和CCS項目選擇與投資策略影響的比較

碳稅、碳排放交易制度、碳稅與碳排放交易制度組合政策對碳減排的驅(qū)動作用不同。碳稅是一種強制機制,企業(yè)將為碳排放的負外部性支付成本,被迫采取減排措施。而碳排放交易制度則是一種利益誘導機制,企業(yè)采取減排技術(shù)可以獲得減排收入。碳稅和碳排放交易制度組合政策則二者兼而有之。

就風電項目而言,碳稅并不產(chǎn)生直接影響,在此情景下,風電技術(shù)的選擇策略是要么立即投資,要么放棄。而碳排放交易制度或碳稅與碳排放交易制度組合政策情景下,選擇風電不僅可以獲得發(fā)電收入,也可以獲得減排收入。但由于碳價具有不確定性,減排收入具有一定的風險,因而選擇并等待投資就成為風電技術(shù)的選擇策略。

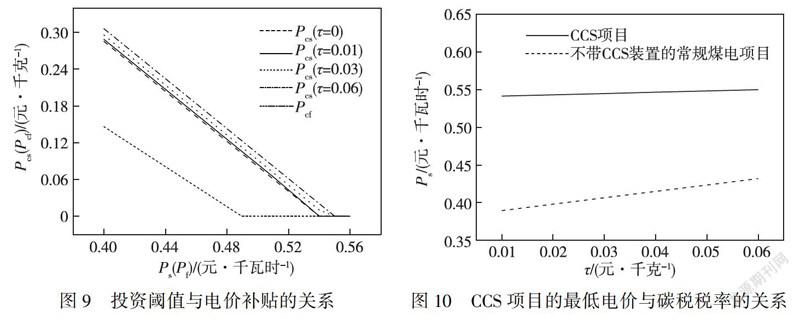

在碳稅、碳排放交易制度、碳稅與碳排放交易制度組合政策的情景下,電價補貼對風電和CCS項目投資閾值的影響如圖9所示。在實施碳稅的情景下,比較CCS項目和不帶CCS裝置的常規(guī)煤電項目設(shè)其投資成本為6000元/千瓦,運維成本為0.28元/千瓦時,其他參數(shù)與前文一樣。在不同碳稅稅率情景下的最低電價,如圖10所示。

由圖9可見,風電投資閾值明顯低于CCS項目,這與圖7的結(jié)論一致。當電價超過0.49元/千瓦時,風電投資閾值已等于0,表明發(fā)電商將立即投資風電項目,碳價變得無關(guān)緊要,因為發(fā)電收入已足夠覆蓋投資成本。進一步研究發(fā)現(xiàn),當電價超過0.49元/千瓦時,即使不計減排收入,風電項目的凈現(xiàn)值已大于0。這說明若電價超過0.49元/千瓦時,即使不推出碳排放交易制度而僅實行碳稅政策,也能夠促進風電項目發(fā)展。我國風電產(chǎn)業(yè)快速發(fā)展的現(xiàn)狀證實了這一結(jié)論——當前,我國風電上網(wǎng)標桿電價基本高于這個價格。

在圖9中,曲線Pcf中的水平線部分(碳價為0)代表單一碳稅情景,斜線部分則代表碳排放交易制度或碳稅與碳排放交易制度組合政策的情景。由于碳稅對風電項目不產(chǎn)生直接影響,故而在上述兩種情景下,風電投資閾值曲線只有一條。如果要實行碳排放交易制度或碳稅與碳排放交易制度組合政策,則可以進一步下調(diào)電價補貼。根據(jù)圖9,當碳價約為0.05元/千克(即50元/噸)時,促使發(fā)電商立即投資風電項目的電價約為0.45元/千瓦時。這表明,建立碳市場可為我國風電價格下調(diào)提供更大的空間,從而減輕政府的財政負擔。

另外圖9還顯示,在不同碳稅稅率的情況下,立即投資CCS項目需要的電價補貼不同。稅率為0的斜線代表單一碳排放交易制度情景,其余三條斜線(曲線Pcf除外)為碳稅與碳排放交易制度組合政策的情景。由圖9可見,稅率的變化對CCS項目投資閾值的影響并不大,這與圖3中新CCS項目投資閾值對碳稅稅率變化不太敏感的現(xiàn)象是一致的。導致這種現(xiàn)象的主要原因是CCS項目的碳排放量較低。

由圖10可見,不帶CCS裝置的常規(guī)煤電項目直線斜率大于CCS項目,當碳稅稅率從0.01元/千克上升到0.06元/千克時,CCS項目的電價僅需上調(diào)不到0.01元/千瓦時就可以覆蓋碳稅支出,而常規(guī)煤電項目的電價則需上調(diào)0.05元/千瓦時。這表明,不帶CCS裝置的常規(guī)煤電項目對碳稅稅率的敏感性高于CCS項目,進一步說明碳稅政策對排放量較高的發(fā)電技術(shù)影響較大。

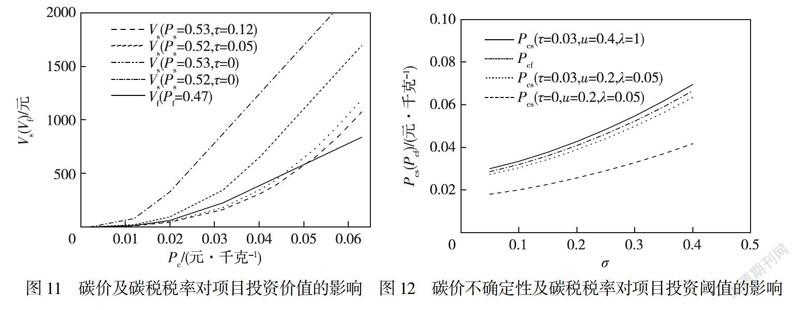

圖11和圖12分別反映了碳價和碳價不確定性對項目投資價值與投資閾值的影響。與圖5、圖6、圖8相比,圖11和圖12進一步考慮了碳稅稅率的影響。

圖11顯示,在單一碳排放交易制度的情況下(即τ為0的情景),Ps為0.53元/千瓦時,Pf為0.47元/千瓦時,CCS項目始終是最優(yōu)選擇,這與圖5的結(jié)論是一致的。即使Ps下調(diào)為0.52元/千瓦時(τ仍然為0),CCS項目依然是最優(yōu)選擇。在碳排放交易制度與碳稅組合政策情景下,當Ps=0.53元/千瓦時,碳稅高達0.12元/千克(即120元/噸)時,風電項目才會成為最優(yōu)選擇(碳價需小于P0);當Ps=0.52元/千瓦時,碳稅約為0.05元/千克(即50元/噸)時,風電項目為最優(yōu)選擇(碳價需小于P0)。可見,在碳排放交易制度與碳稅組合政策情景下,要發(fā)揮碳稅的調(diào)節(jié)作用且不給企業(yè)增加太多負擔,就要降低電價補貼。

在單一碳稅情景下,Ps為0.53元/千瓦時,Pf為0.47元/千瓦時,從圖1可知CCS項目和風電項目的投資價值均小于0。所以結(jié)合圖11可得出結(jié)論,碳排放交易制度或碳稅與碳排放交易制度組合政策優(yōu)于單一碳稅政策,主要原因是碳排放交易的利益誘導機制作用較強。企業(yè)排放二氧化碳造成了外部性影響,必須對環(huán)境進行補償。盡管碳稅就是補償形式之一,但是環(huán)境受到的損害是難以用金錢來衡量的。且在經(jīng)濟發(fā)展優(yōu)先的政策背景下,碳稅稅率往往較低,從而減弱了碳稅對清潔發(fā)電技術(shù)的驅(qū)動作用。

圖12顯示,若Ps為0.53元/千瓦時,Pf為0.47元/千瓦時,碳價不確定性和碳稅對項目投資閾值存在影響。碳稅為0時,CCS項目因電價補貼較高,投資閾值低于風電項目;碳稅為0.03元/千克時,CCS項目的投資閾值明顯上升;如果碳稅未來上調(diào)的幅度和可能性均增加,CCS項目的投資閾值將超過風電項目。可見,與碳排放交易制度相比,碳稅與碳排放交易制度組合政策既能促進可再生能源的發(fā)展,也能進一步減少化石能源的使用,有利于調(diào)節(jié)電源結(jié)構(gòu)。

五、研究結(jié)論與政策建議

隨著環(huán)境保護意識的增強,多種碳減排政策相繼施行,各國正在共同應(yīng)對氣候變暖這一世界性難題。

本文研究了碳稅、碳排放交易制度、碳稅與碳排放交易制度組合政策三種碳減排政策對風電和CCS項目選擇與發(fā)展的影響,得到如下結(jié)論。第一,碳稅對風電項目不產(chǎn)生直接影響,碳排放交易制度有利于風電項目發(fā)展。第二,碳稅對CCS項目具有一定程度的負面影響,尤其對減排效率較低的CCS項目影響較大;碳排放交易制度對CCS項目的發(fā)展具有促進作用;在碳稅與碳排放交易制度組合政策情景下,這種促進作用因為碳稅的存在有所減弱。第三,碳排放交易制度有助于降低政府對清潔發(fā)電技術(shù)的補貼,減輕財政負擔;碳稅對于我國電源結(jié)構(gòu)優(yōu)化具有促進作用;碳價和碳稅均存在不確定性,不利于風電項目和CCS項目的發(fā)展。

因此,結(jié)合我國國情,提出如下政策建議。第一,我國目前不宜實行單一碳稅政策,可先執(zhí)行碳排放交易制度,再擇機推出碳稅,實施碳稅與碳排放交易制度組合政策。先期執(zhí)行碳排放交易制度,有利于促進清潔發(fā)電技術(shù)發(fā)展,有助于扭轉(zhuǎn)我國碳排放增長較快的局面。第二,在實行碳稅政策的初期,稅率應(yīng)維持在合理水平,不宜高,也不宜過低。這樣既可以減輕企業(yè)負擔,也能為企業(yè)發(fā)展減排技術(shù)預(yù)留一定的空間。第三,在建設(shè)碳市場的過程中,應(yīng)加強市場監(jiān)管,防止碳價劇烈波動。第四,逐步降低政府對清潔發(fā)電技術(shù)的補貼,這有利于增強碳稅對我國電源結(jié)構(gòu)的調(diào)節(jié)作用。

〔責任編輯:沈 丹〕