電網企業精益造價管理

2019-09-10 19:24:26談永國侯凱陳銘

項目管理評論 2019年4期

談永國 侯凱 陳銘

定額與清單計價模式的完善以及各類造價軟件的出現,使得造價核算逐步成熟并具備了向更高等級的造價管理模式提升的條件,標準設計、典型造價編制方法的廣泛應用使得造價管理邁入了標準造價管理階段。隨著電網企業管理精益水平的提高,造價管理方法和管理手段亟需進一步提升完善。中國南方電網有限責任公司(以下簡稱“南網”)踐行國際先進的造價管理理念,運用精益造價管理先進的方法和工具,對企業管理的全要素和全流程進行優化,不斷提升造價管理水平,造價管理方法和手段都取得創新和突破,促進了電網企業戰略目標的實現。本文基于南網推行精益造價管理的實踐經驗,對精益造價管理的優點和基本流程進行了分析研究。

造價管理方法演進路徑

由于企業內外部環境的不斷變化和管理需要,造價管理理論和實踐的重點從事后控制轉向了事中乃至事前管理,造價管理方法也隨之不斷演進和創新,從初期的造價核算階段到當前的標準造價階段,并開始逐步向現代造價管理階段過渡。造價管理方法的發展情況如表1所示。

階段Ⅰ:造價核算階段。該階段企業造價管理僅關注造價的構成(主要是人工、材料、機械和其他費用等)和核算,是一種對造價的被動反應,屬于事后管理行為,不能實現及時控制生產耗費的造價管理目的。

階段Ⅱ:標準造價階段。該階段造價管理要求從以事后造價核算為重心向過程造價控制轉變。標準造價的提出加強了造價控制的力度和可靠性,通過比較實際造價和標準造價來分析差異,實現了造價管理從事后核算向事中控制的轉變,有助于企業造價分析和考核職能的發揮。

階段Ⅲ:現代造價管理階段。現代造價管理對企業造價信息的相關性和及時性提出了更高的要求,并且將企業造價管理的重點前移,強調事前控制。該階段具有代表性的造價管理方法包括目標造價管理法、產品全生命周期造價管理法、戰略目標造價管理法、精益造價管理法等。

在現代造價管理階段,企業面臨的內外環境日趨復雜,同行競爭愈加激烈,運用當前先進技術支撐的現代造價管理方法,是完善造價管理體系,加強造價控制,提升競爭優勢的關鍵。

精益造價管理的優點

精益造價管理源自精益生產(Lean Production),是衍生自豐田生產方式的一種管理哲學。精益造價管理的核心是根據企業的精益管控目標,在造價預測、造價決策、測定目標造價的基礎上,進行造價的分解、控制、考核、評價的一系列造價管理工作。與標準造價管理相比,精益造價管理存在很多優點,具體表現在如下幾個方面。

管理目標明確

標準造價管理是針對企業的生產階段進行控制的造價管理方法,與企業的戰略聯系并不緊密,屬于較低層次的造價管理制度。而精益造價管理從企業的戰略目標出發,通過管理(如招標、造價考核),技術(修改技術規范),標準(標準設計、典型造價)等手段,達到控制造價的目的。精益造價管理和企業的戰略決策緊密相關,是企業戰略造價管理中的一個重要組成部分。

管理手段多樣化

標準造價管理從合理技術水平出發,規范設計標準,并編制相應的標準造價,與企業的經營目標和目標造價水平脫節。而精益造價管理從企業經營目標出發,結合目標造價水平同實際造價水平的差異,通過管理(如招標、造價考核),技術(修改技術規范),標準(標準設計、典型造價)等手段,有效實現造價控制。

階段控制合理

標準造價管理的作用主要體現在事中階段控制和事后階段考核。而精益造價管理強調事前階段控制,從精益目標出發對造價進行管理,將造價管理提前幾個階段。此外,精益造價在事中階段進行造價控制、事后階段進行考核等方面也能夠起到非常重要的標桿作用。

參與范圍廣

標準造價管理僅限于造價管理部門。而精益造價管理將造價管理過程提前,并對工程設計、物資采購、建設施工等工程全過程的造價控制提出要求,使得技術管理、物資采購等相關部門都參與到造價控制中來。

重視造價規劃

標準造價管理沒有造價規劃過程。而精益造價管理,在項目設計規劃階段就開始進行造價規劃控制工作,通過歷史造價數據和目標造價的差異,在預測分析外部約束條件的基礎上制定技術、管理等造價管理措施以保證目標造價可以實現。

管控機制完善

標準造價不直接反映市場壓力,其制定的標準是員工能夠實現的合理水平,對員工壓力不大。而精益造價管理通過目標造價的制定分解過程,可將其傳導至企業內部并層層分解,直接傳達到每位員工。此外,在設計階段,精益目標造價與設計方案合理性直接關聯,從設計方案源頭上實現造價控制。經過與標準造價管理的對比分析,可以看出精益造價管理作為現代造價管理階段的主要方法之一具有顯著的先進性。

精益造價管理的基本流程

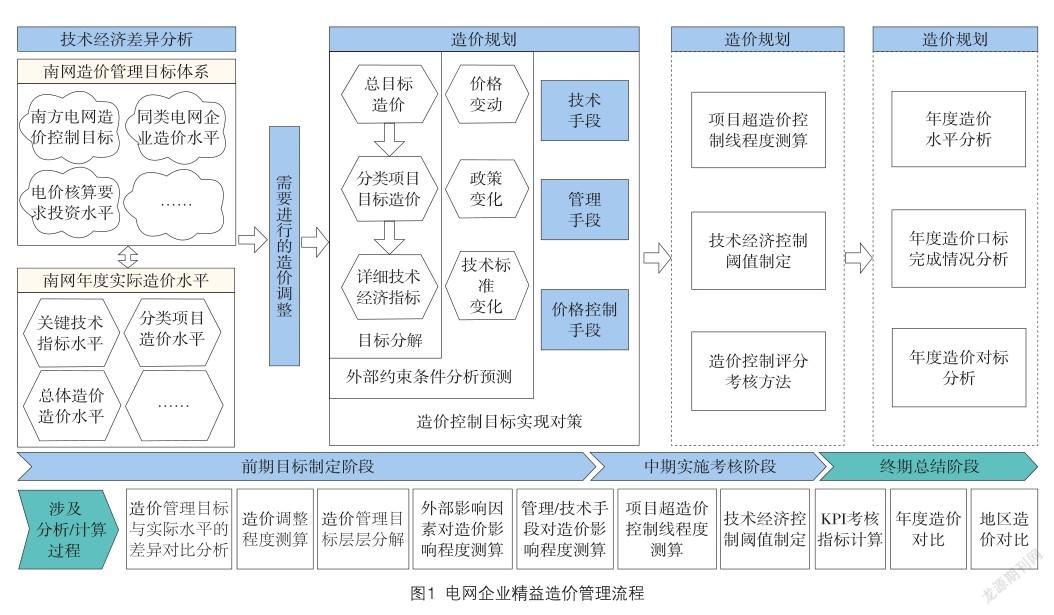

精益造價管理可分為三個階段:前期目標制定階段(造價差異分析、造價規劃),中期實施考核階段(造價控制),后期造價總結階段(造價分析)。每個階段所涉及的分析/計算方法各有不同,電網企業精益造價管理流程如圖1所示。

由圖1可知,前期目標制定階段需要進行的分析/計算過程有:造價管理目標與實際水平差異對比分析、造價調整程度測算、造價管理目標層層分解、外部影響因素對造價影響程度測算、管理/技術手段對造價影響程度測算。

中期考核實施階段需要進行的分析/計算過程有:項目超造價控制線程度測算、技術經濟控制閾值設定、KPI考核指標計算。

終期總結階段需要進行的分析/計算過程有:年度造價對比分析、地區造價對比分析。

精益造價管理及標準造價管理最大的差異就是精益造價管理通過造價規劃提升了造價管理的主動程度,拓寬了造價管理參與部門及控制手段。造價規劃的概念是本文依據現代企業成本管理中“成本企劃”引申而來的,成本企劃的實質是成本的前饋控制,它不同于傳統的成本反饋控制(先確定一定的方法和步驟,根據實際結果偏離目標值的情況和外部環境變化采取相應的對策,調整先前的方法和步驟),而是針對未來的精益造價管理目標,據此對目前的方法與步驟進行彈性調整,因而是一種先導性和預防性的控制方式。

結語

造價管理理論及手段的不斷演進需要踐行國際先進理念,不斷推進管理提升。未來,隨著大數據應用、數字化轉型、人工智能應用等技術的不斷創新發展,現代造價管理理論將能更好地落地實施,這正是電網企業持續推進三維數字設計、電力建筑信息模型等先進工具和手段的重要原因。只有通過先進理論和精益化手段的結合,才能不斷推進造價管理工作向更高層次進階,造價管理也將由傳統的事后核算、事中控制向事前決策轉型,以便更好地支撐企業戰略落地和實施。

猜你喜歡

城市道橋與防洪(2022年4期)2022-07-01 06:04:12

河北金融年鑒(2021年0期)2021-08-25 08:57:36

童話世界(2020年10期)2020-06-15 11:53:22

當代陜西(2019年8期)2019-05-09 02:22:48

動漫星空(興趣百科)(2019年3期)2019-03-07 07:23:10

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

中國衛生(2016年2期)2016-11-12 13:22:24

專用汽車(2016年4期)2016-03-01 04:13:43

當代貴州(2015年5期)2015-12-07 09:09:57

海峽姐妹(2014年5期)2014-02-27 15:09:32