如何用偏差度指標評價造價管控效果

2019-09-10 19:24:26彭可竹陳屹東張莎

項目管理評論 2019年4期

彭可竹 陳屹東 張莎

近年來,隨著我國經濟快速發展和城市化進程加速推進,電力需求快速增長,電網工程建設項目數量和投資規模大幅度增加。面對前所未有的大規模電網工程建設,提高造價管理的精益化水平,實現電網投資效益最大化,已經成為當務之急。

當前,在電網工程造價管理方法上,國家電網有限公司正全面推行“通用設計、通用設備、通用造價”等標準化成果應用,“施工圖預算管理”及“全面五比”(估算、概算、預算、結算、決算相互比較)的管控方法。其中,標準化成果應用保證了不同工程之間的可比性,施工圖預算管理解決了圖紙設計深度不足的問題,“全面五比”強調了全過程造價管理的作用。這三種方法均有效提高造價的精準管控水平。但這些方法采用的造價管控效果評價指標仍然是傳統的結余率,這種管控效果存在由于概預算編制質量較差導致結余率偏多的問題。傳統造價管控目標片面強調結算較概算結余率控制在0~10%,無法厘清各參建單位的責任。結余率指標本質上是費用偏差的算術平均值,而目前常用的平均值計算方法無法對各單位工程造價相互調整問題實現有效管控。因此,本文基于標準差計算提出偏差度管控指標,避免工程造價管控過程出現“拆東墻補西墻”的現象,有助于提升造價管控精益化管理水平。

結余率指標的分析

結余率的統計學意義

電網工程的建設投資是工程各項工作內容的費用總和,如將總價措施費、勘察設計費、監理費等總價項目視為工程量為1的單價項目,各項工作的費用均可視為該項工作的工程量乘以單價。因此,工程結余的原因可以分解為單價不準確和工程量不準確兩方面。其中,單價不準確造成的結余率是各項工作單價結余率的加權平均和;工程量不準確造成的結余率是各項工作工程量結余率的加權平均和,權重均為該項工作在工程靜態投資中的費用占比。

結余率指標的缺點

長期以來,電網工程造價管控效果評價主要采用結余率指標,即前期確定的概算、預算金額與后期實際結算金額的差額比率。電網建設工程的結余率一般要求控制在0~10%,超概或結余率超過10%,均被視為造價管控不到位,需要對原因進行分析并追究相關單位的責任。原因主要表現以下在兩個方面。

(1)結余率指標無法反映造成偏差的原因。電網建設工程參建單位眾多,超概或結余過大往往是多種原因造成的,應由多家單位共同承擔責任,但在進行差異原因分析時,各參建單位往往相互推諉,傾向于將造價結余大的原因歸結為設備材料信息價不準確等客觀因素,這會導致責任難以落實到位,整改措施沒有針對性。

(2)結余率指標無法反映細節情況,可能會導致掩蓋造價管控不到位的事實。假設某項工程各項費用偏差控制情況如表1所示,工程A的造價控制效果明顯比工程B差,各單項工程費用控制水平差距很大,但在正負偏差相互抵消的情況下,最終的結余率指標A卻比B好。

從歷年造價分析結果可以看出,設備購置費一般會有較多的結余,且設備購置費在電網工程中占比較大,結余率受設備購置費影響較大。在工程設計、評審和實施過程中,造價管控重點應該是工程量是否準確、定額套用是否合適、其他費用計費依據是否依法合規,這些因素對結余率的影響遠小于設備購置費。此外,由于設備購置費一般結余較多,單純地用結余率指標評價造價管控效果會造成建管單位放松對設計變更和現場索賠的審核把關。

綜上所述,工程結余率指標本質上是以費用占比為權重,即各項工作結余率的算術平均和。在統計中,算術平均數常用于表示統計對象的一般水平,不適合描述組內個體水平離散程度較大的情況。因此,用結余率指標評價造價管控效果,僅適用于各項費用管控水平比較接近的情況,而當各項費用管控水平差距較大時,尤其是費用控制的結余有超支時,結余率指標的意義就不明顯,更不能發現費用拼盤使用的問題。

偏差度指標的構建

為彌補結余率指標的缺點,本文提出了“偏差度”指標及其計算方法,反映結算較概預算各項費用的總變化。如果工程中結算和概預算費用變化大小相等、方向相反,結余率指標不會變化,但偏差度指標會受到影響。相比,反映總費用變化的結余率,偏差度指標中不同費用的反向變化無法相互抵消,所以偏差度適用范圍更廣,能精準地反映費用拼盤使用等問題,滿足精準評價電網工程造價管控效果的要求。

偏差度指標的計算

統計學中以樣本評價整體常用的兩個指標是平均值和標準差(方差),結余率本質上是平均值(一階原點矩),是對偏差中心位置的度量,而變異程度的度量一般用標準差(偏差度)來表示,偏差度指標的計算公式如下所示:

根據參建單位職責界面劃分各單位的費用控制責任,將該單位責任占比與權重矩陣中對應元素相乘,即可得到造價管控偏差責任。以變電站新建工程為例,變電站新建工程的總費用偏差可劃分為主變壓器系統、高壓配電裝置、中壓配電裝置、低壓配電裝置等單位工程的費用偏差和其他費用中(建場費、勘察設計費、前期費等)的偏差,以保證同類型工程的可比性。

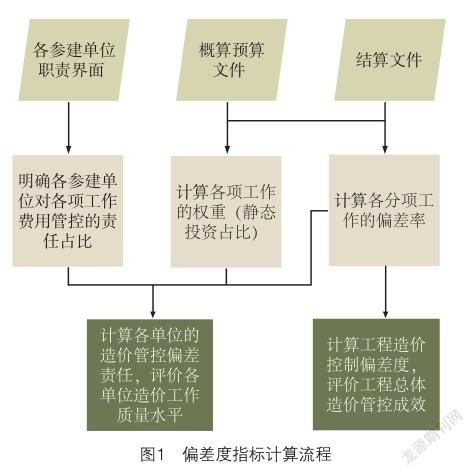

偏差度指標計算流程如圖1所示。首先,根據概預算或施工圖計算各分部工作的權重,生成權重矩陣;其次,根據參建單位職責界面計算各參建單位對各項工作費用的管控責任占比,生成各參建單位的責任;最后,計算各項工作結算與概預算的偏差率。最終得出整個工程造價管控偏差度和各參建單位的造價管控偏差責任,作為評價整個工程造價管控成效和各參建單位造價工作質量水平的指標。

偏差度指標的優點

偏差度指標是偏差的二階原點矩,可有效避免正負偏差相互抵消的問題,較結余率指標適用范圍更廣、評價結果更客觀。此外,將費用偏差向量化后,可以方便計算出各參建單位的造價控制偏差責任,幫助區分不同單位的造價管控成效。

使用Excel等計算軟件,能方便地實現偏差度的自動計算和統計。同時,由于偏差度指標計算流程具有高度程式化特點,可以編寫宏或腳本,以國網版竣工結算報告作為輸入,得出偏差度指標和各參建單位的造價管控評價值,實現對偏差度的大規模自動計算和分析。

偏差度案例分析

提出有針對性的整改措施

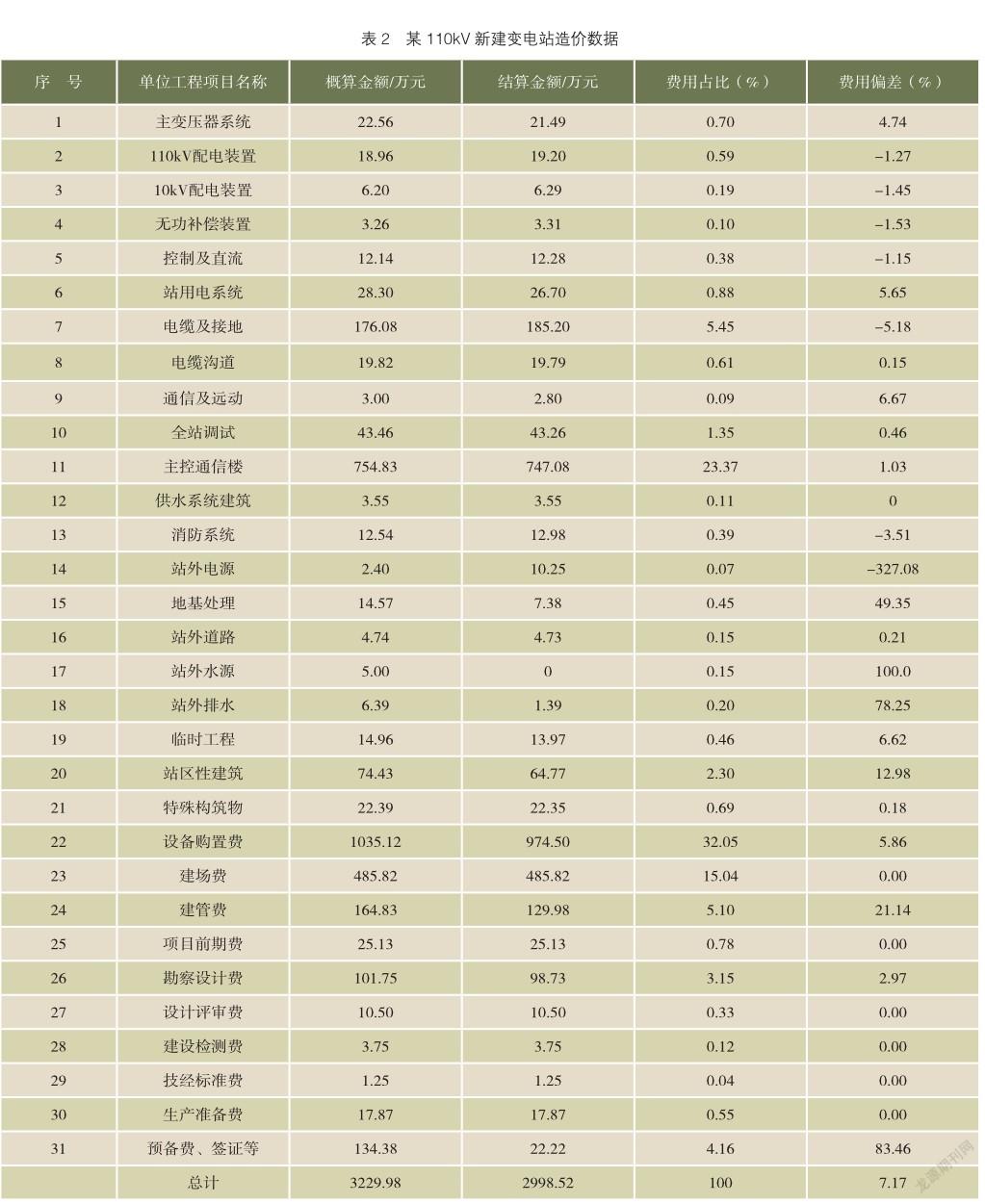

以湖南地區2017年竣工投產的某110kV戶內變電站新建工程為例,分析該工程的偏差度指標和各單位的造價控制偏差責任。該工程的概算和結算費用如表2所示。

根據表中數據計算可得,該工程結余率指標為7.17%,在0~10%的范圍內,而偏差度指標為21.17%。即使不考慮預備費的因素,偏差度指標也達到了12.59%。

通過對表2進行分析,造價管控成效較差的是站外電源、建管費、站外水源、站外排水和站區性建筑(護坡和擋土墻),而變電站0m以上部分造價控制情況良好。因此,本工程“標準化”設計和施工執行比較到位,但站外電源、臨時用水和變電站0m以下的站區性建筑、地基處理的設計深度不足,施工階段較設計階段發生了較大的變化,在以后的工程中需引起注意;還應該針對站外電源、臨時用水和變電站0m以下的設計深度不足的問題,提出有針對性的整改措施,避免類似問題再次發生。

造價管控水平評價

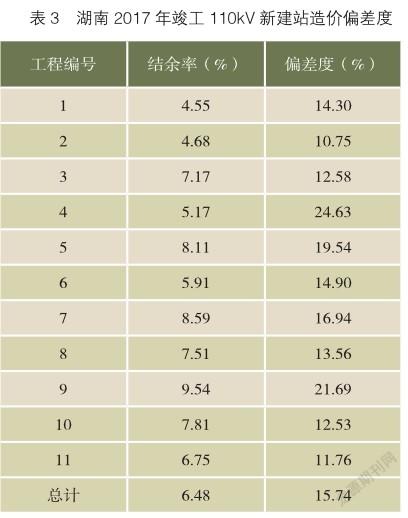

以湖南地區2017年竣工投產的11個變電站新建工程為例,分析計算其結余率指標和偏差度指標(不考慮基本預備費),結果如表3所示。4號工程雖然結余率僅為5.17%,但偏差度達到了24.63%。經分析發現,該工程10kV配電裝置、電纜及接地、特殊構筑物超支嚴重,單位工程費用超支大于10萬元。但站外排水、項目建設管理費、勘察設計費、設備購置費等大量結余,從而掩蓋了部分工作費用管控不到位的問題。此類偏差度較高但結余率較低的工程,可能存在費用拼盤使用等問題,須要引起足夠重視。

當前結余率指標的合理區間是0~10%,由偏差度指標的定義可知,偏差度一定大于結余率。通過歷史工程綜合分析,2017年湖南地區竣工投產的110kV新建站造價偏差度的范圍為11%~22%,上四分位數約為15%,因此實際應用中偏差度指標的合理區間可定為0~15%。因為偏差度指標不能正負偏差相互抵消,所以較結余率指標更難控制,這就要求參建單位強化造價管控手段,提高技經管理的精益化水平。

結語

電網投資規模的快速增長,對電網建設精益化投資提出了更高的要求,客觀上要求電網建設工程造價控制更為精準、合理與合規。傳統的結余率指標是宏觀層面的綜合性指標,適用范圍有局限,度量尺度較粗,難以反映各參建單位的造價管控工作質量。針對此問題,本文提出了造價評估偏差度指標及其計算方法,并結合湖南地區的概預算和結算數據進行分析,論證了偏差度指標的有效性,提出了偏差度指標的合理區間。為評價概預算編制水平、評審深度和過程造價管控水平提供了新思路,有助于電網建設工程造價管理精益化水平的提升。

猜你喜歡

建材發展導向(2021年12期)2021-07-22 08:06:40

建材發展導向(2021年7期)2021-07-16 07:08:12

建材發展導向(2019年10期)2019-08-24 06:26:22

太空探索(2016年6期)2016-07-10 12:09:06

中國工程咨詢(2016年12期)2016-01-29 02:21:46

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43

筑路機械與施工機械化(2015年8期)2015-01-11 09:24:54

筑路機械與施工機械化(2014年4期)2014-03-01 02:58:34

筑路機械與施工機械化(2014年3期)2014-03-01 02:58:01

筑路機械與施工機械化(2014年2期)2014-03-01 02:57:36