上海市房產稅(試點)對房地產市場影響的動態分析

2019-09-10 07:22:44葛亦喬

商訊·公司金融 2019年31期

摘要:本文通過建立向量自回歸模型,對上海市2001年至2015年房產稅對房價和租金的動態影響作用進行了分析,利用脈沖響應函數分析房產稅收入的增加對房價和租金的沖擊效應得到結論如下。(1)總體上房產稅收入的增加對房價和租金價格水平能夠起到短期抑制的作用,長期來看其調控能力減弱。(2)分別分析房價和租金對征收房產稅沖擊的反應來看,房價的受影響程度更大,房地產租賃市場相對穩定。

關鍵詞:房產稅試點;房價;租金;VAR模型

一、引言

自國家在上海、重慶進行房產稅改革試點以來已經8年有余,在此之前,我國現行的房產稅政策主要針對房產的開發環節和交易環節,在稅費征收范圍、計稅依據、稅率設計和稅收優惠方面都還不夠完善與規范,與發達國家的差距較大,這次房產稅試點改革加大了對房產持有環節的征稅力度,進一步明確了房地產市場宏觀調控手段的改革方向——“房子是用來住的不是炒的”。那么,這一針對個人的房產稅試點改革是否已經初具成效呢?目前已有不少學者對房產稅改的影響進行了研究與分析,其中理論政策的研究多于實證分析(這與房產稅試點實施不久,可得數據樣本量較少難以實證有關),而實證分析中,大多數研究聚焦于房產稅改對于房價問題的影響上,作為房價水平的另一重要度量指標“租金”較少被學者關注。

二、試點現狀

一直以來,房產稅都是政府財政收入的一個很大的分支,根據(文莉萍,2014)對美國、日本、新加坡三個發達國家房產稅的分析,發現發達國家的房產稅制更完善,房產稅的目的聚焦于收入分配。而我國的房產稅制的不完善顯然落后于我國的經濟發展水平和房地產市場的現狀,不利于房地產市場獲得進一步的優化。

從2011年起,國家在上海、重慶進行房產稅改革試點,在參考了(曹童心,2012)根據滬渝房地產稅改政策制作出的房地產稅改方案對比后,本文認為:(1)兩地稅改對存量房征稅均采取較保守的態度。上海房地產稅改政策對于存量房全部未采取征稅,而重慶僅對獨棟商品房進行征稅。這可能是考慮到原有住房人口的新增稅負問題可能會導致居民收支比的突發性變動從而導致居民的幸福水平下降,另一方面,也是房地產稅改試行階段的保守性的表現。(2)征收對象主要針對城市外來人口。這里需要注意的是,重慶原本的稅改政策為本市“無戶籍、無企業、無工作”的“三無”人員的第二套住房,這相比上海的非本市戶籍的首套住房相比,打擊力度更小。自2019年1月起,重慶市人民政府發布修改決定,將“三無”人員的第二套住房修改為首套住房,提升了打擊力度。(3)用戶稅率偏低、減免面積較大。這一點上,上海相比重慶的稅率更低,人均60平方米的減免力度更大。重慶按照原有住房和新購住房區分減免,也就是說,無論首套住房面積如何,新購住房但凡超過100平方米(按一戶三口人折算,人均不到34平方米),就必須征稅。在這方面,推測由于上海作為全球金融中心,其房價水平對于我國其他城市的房價水平具有風向標的影響,采取了更為保守的稅改政策。

三、模型設計與實證分析

本文在對上海市房產稅對房價和租金的動態影響研究中,選取的內生變量:(1)2001年至2015年上海市房產稅收入(tax),2001年至2004年數據來源于國研網統計數據庫,2005年至2016年數據來源于上海市稅務局;(2)體現上海市房價和租金價格的房屋居住價格指數(price)和租金價格指數(rent)。數據來源于國研網統計數據庫,該指標的核算來源于《中國城市(鎮)生活與價格年鑒》,具有可信度。

根據單位根檢驗結果可以看出,PRICE、RENT、LnTAX的ADF檢驗值小于各自顯著性水平下的臨界值,可以拒絕原假設,序列是平穩的,可以建立VAR模型;根據LR檢驗、AIC信息準則、SC準則確定模型最優滯后階數滯后階數為1階,建立VAR模型后,對模型的穩定性進行檢驗,模型所有根都位于單位圓內,模型是穩定的,因此可以在此基礎上對模型進行進一步的分析。

此后對模型變量PRICE、RENT、LnTAX之間是否存在格蘭杰因果關系進行檢驗,選取LnTAX對PRICE和RENT的結果匯總至表格所示。根據檢驗結果顯示,房產稅收入與房屋銷售價格指數和租賃價格指數之間均存在雙向格蘭杰因果關系。

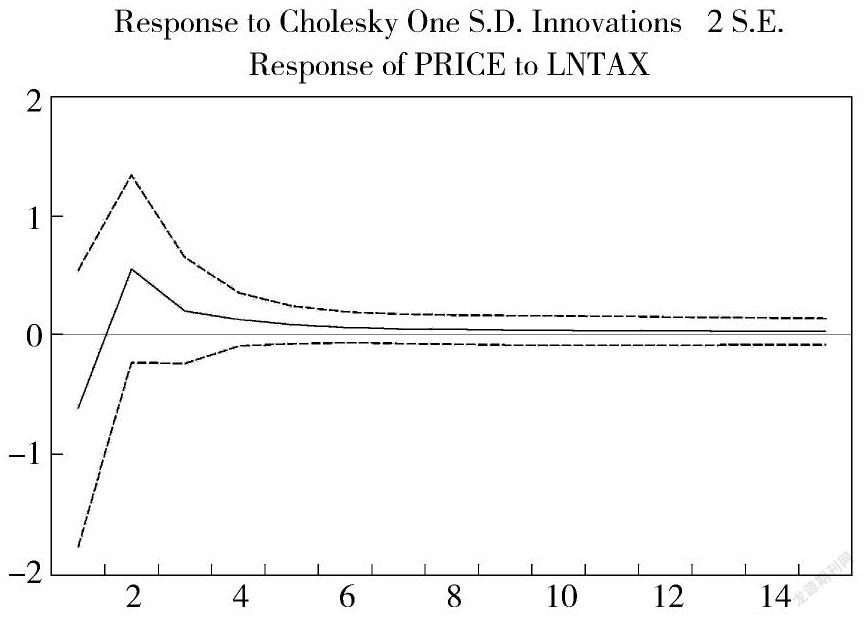

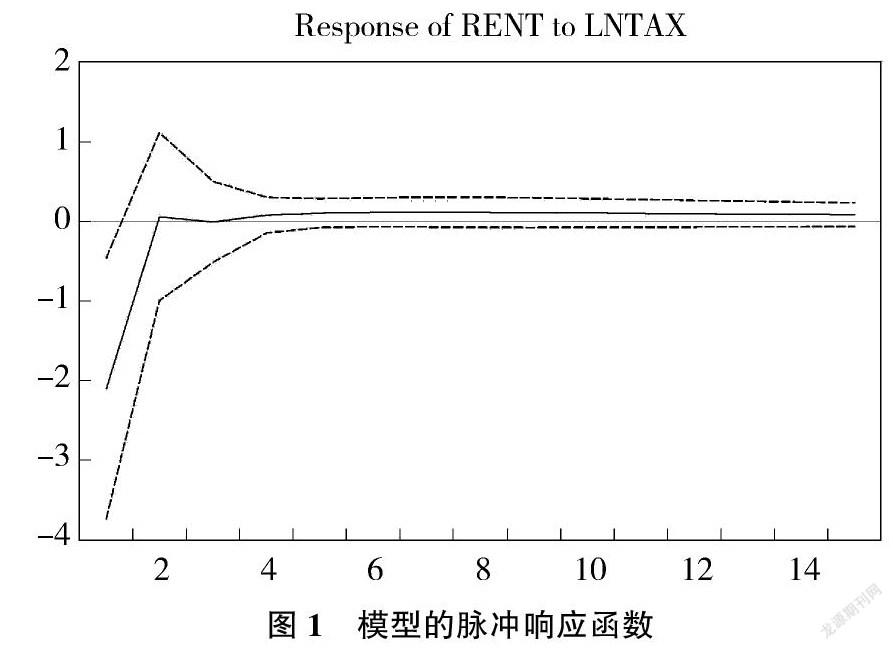

根據模型結果,本文對模型進行脈沖響應分析,判斷當房產稅收入發生變化時,對房價、租金造成的沖擊及是否存在一定的實質影響。

根據脈沖響應圖我們可以發現,房產稅收人對房價和租金的影響在期初就立即形成了負向沖擊,房產稅每上升1個百分點,房價水平就下降0.6個百分點,租金水平就下降2.1個百分點,這一點可以印證,房產稅的征收對房價和租金存在著短期的抑制效應的理論且對租金的抑制作用大于房價;但在第2期,房產稅就失去了抑制作用,并且產生了一定的提升作用,這一點上,房價的上升程度更顯著,房產稅每提升1個百分點,房價水平就上升0.6個百分點;總體上看,房產稅的沖擊對房價和租金的影響存在一定的滯后效應,但不明顯,于3期后就逐漸削弱為零并趨于穩定收斂。

四、結論

(一)總體上房產稅收入的增加對房價和租金價格水平存在著一定的影響

在短期內,房產稅的征收會對房價和租金價格水平產生較大幅度的負面沖擊,起到抑制房價和降低租金的作用,為房地產市場降溫;隨著時間的推移,在房產稅征收的擠出效應和替代效應的作用下,對房價市場和租金市場產生了推動成交金額上漲的影響效應;而從長期來看,房產稅收對房價和租金的調整作用逐漸減弱,房產稅調節宏觀經濟的能力減弱。

(二)分別分析房價和租金對征收房產稅沖擊的反應來看,房價的反應程度更大,房地產租賃市場相對穩定

在房產稅增收的初期,對租金的抑制效用大于房價的抑制效用,中期時,房價的反彈上升區間大于租金的上升區間,所以,房產稅對于房地產租賃市場的調整作用大于買賣市場。

參考文獻:

[1]李承益.我國房產稅改革研究[J].宏觀經濟研究,2015(1):103-108.

[2]張所地,趙華平,李斌.房地產宏觀調控影響下的房價與租金關系研究:基于中國35個大中城市面板數據的實證分析[J].數理統計與管理,2014,33(2):305-316.

[3]文莉萍.房產稅改革對我國住房市場影響之探析[D].成都:西南財經大學,2014.

[4]曹童心.開征個人房產稅對我國住房市場的影響[D].武漢:華中師范大學,2012.

作者簡介:

葛亦喬,上海師范大學,上海。