當議企業財務報表評價體系的構建

2019-09-10 07:22:44黎學標

商訊·公司金融 2019年30期

摘要:本文針對當前企業財務報表評價體系的構建不注重對表外信息的研究為出發點,提出表內信息與表外信息整合的企業財務報表評價體系:明確企業的經濟特征與行業競爭力,明確企業的戰略,對企業財務報表的質量進行評估,分析企業的盈利點和風險點,預測企業未來的經濟效益,對企業的價值進行估值。

關鍵詞:財務報表;評價體系;構建

當前企業構建的財務報表評價體系缺乏對財務報表之外的企業的相關信息收集與關注,很難了解企業經營管理的真實狀況,無法針對企業出現的經營管理問題提出有效的解決方案,更無法預測企業未來的經營狀況。因此,在構建企業財務報表評價體系時必須整合表內信息與表外信息,既要了解企業的企業財務狀況的變化,也要理解企業的財務狀況變化的原因。本文構建的財務報表評價體系就是基于該目標。

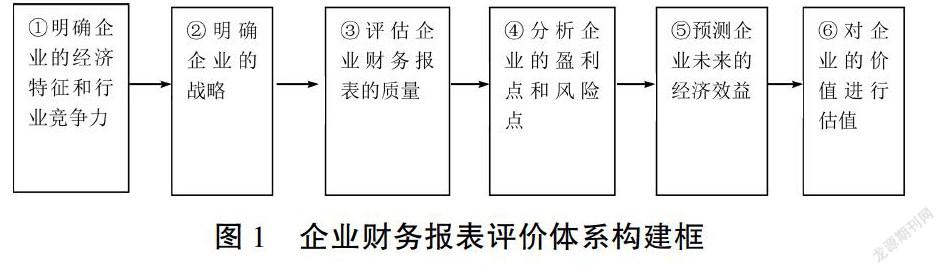

本文從以下六個方面構建企業財務報表評價體系:第一是明確企業的經濟特征與行業競爭力;第二是明確企業的戰略;第三是對企業財務報表的質量進行評估;第四是分析企業的盈利點和風險點;第五是預測企業未來的經濟效益;第六是對企業的價值進行估值。

這六個方面是相互聯系有機統一共同構成財務報表評價體系。下面就構建財務報表評價體系的六個方面進行具體的說明。

一、明確企業的經濟特征和行業競爭力

(一)明確企業的經濟特征

明確企業的經濟特征需要從以下三個方面進行:1)行業產品的相似程度;2)科學技術在保持行業競爭優勢中所起的作用;3)行業所處的發展階段,行業處于初始期、成長期、成熟期和衰退期的哪個時期。

(二)明確企業的行業競爭力

明確企業的行業競爭力需要從以下兩個方面進行:1)企業在行業中的競爭力如何;2)什么是企業的核心競爭力。

二、明確企業的戰略

明確企業的戰略需要從以下九個方面進行:1)哪種商業模式能使企業在行業競爭中保持獨特的競爭優勢;2)企業是否擁有的這種獨特競爭優勢的商業模式;3)如果企業擁有這種獨特的競爭優勢,企業應該如何保持這種競爭優勢;4)企業的商品是否符合特定的市場需要;5)企業是否有進一步擴大市場的計劃;6)企業的原材料供應是否安全,為保證企業的原材料供應安全,企業采取了什么措施;7)企業的產品銷售是否安全,為保證企業的產品銷售安全,企業采取了什么措施;8)企業是否實行了行業多元化、市場多元化經營;9)通過分析企業的現狀和SWOT分析,了解企業的優勢與劣勢,存在的機會和威脅。

三、評估企業財務報表的質量

評估企業財務報表的質量需要從以下六個方面進行:1)財務報表是否充分說明了企業的經濟效益、財務狀況和風險;2)財務報表的編制是否依據規定的會計準則;3)資產負債表是否客觀地反映了企業擁有的資產和承擔的負債;4)損益表中收入的確認是否符合會計準則的要求;5)損益表中總收入中主營業務收入占總收入中的比重;6)財務報表中是否存在人為安排交易、改變會計方法來改變收益的情況。

企業財務報表質量分析的主要依據是會計準則的相關規定,透視管理層主觀惡意操縱財務報表的數據,剔除財務報表中惡意誤導投資者的虛假信息。財務報表質量高低關系到后續分析企業的盈利點和風險點、預測企業未來的經濟效益和企業價值估值的有效性。因此在本文構建的企業財務報表評價體系中,企業財務報表質量分析起著承上啟下的重要作用。

四、分析企業的盈利點和風險點

企業從事生產經營活動最根本的目的是獲取價值增值,因此在構建企業財務報表評價體系中必須對企業的價值增值活動給予評估,評估企業獲取價值增值的能力和風險。

(一)企業盈利點

盈利點包含盈利能力和盈利質量兩個方面,分析企業的盈利點應從以下財務指標進行:1)凈資產收益率;2)總資產報酬率;3)銷售凈利率;4)營業總成本/營業總收入;5)銷售費用、管理費用、財務費用/營業收入;6)經營活動凈收益/利潤總額;7)價值變動凈收益/利潤總額;8)所得稅/利潤總額。

(二)企業風險點

風險點包含資本結構和償債能力兩個方面,分析企業的風險點應從以下財務指標進行:I)資產負債率;2)權益乘數;3)流動資產/總資產;4)非流動資產/總資產;5)有形資產/總資產;6)流動負債/負債合計;7)非流動負債/負債合計;8)流動比率;9)速動比率;10)保守速動比率;11)產權比率;12)經營活動產生的現金流量凈額/負債合計;13)經營活動產生的現金流量凈額/流動負債;14)已獲利息倍數(EBIT/利息費用)15)長期債務與營運資金比率。

五、預測企業未來的經濟效益

對企業未來的經濟活動進行預測能夠有效地對企業的生產經營管理活動進行有效的控制,規避企業可以避免的經營風險和財務風險,同時也可以對企業進行有效的投資,優化企業資源的配置。

對企業的經濟效益進行預測是以明確企業的經濟特征和行業競爭力、明確企業的戰略、評估財務報表的質量和分析企業的盈利點和風險點為基礎的,在此基礎上還應注意以下八個方面分析視角:1)企業的戰略是否改變;2)企業的收入的平均增長率;3)企業產品的同質化程度;4)企業收入的增長是因為銷售量增加還是因為產品價格上漲,或是兩者兼而有之;5)產品的成本是否發生變化;6)為達到特定的增長戰略,企業經營資產的投入狀況是怎樣的;7)權益負債率的變化是否增加了企業的債務風險;8)企業的融資成本是否增加。

六、對企業的價值進行估值

對企業的價值進行估值應從以下三個角度進行:1)以現金流為基礎的企業價值估值;2)以收益為基礎的企業價值估值;3)以市場為基礎的企業價值估值。

以現金流為基礎的企業價值估值和以收益為基礎的企業價值估值主要是基于企業的歷史財務信息對企業進行價值估值,以現金流為基礎的企業價值估值比以收益為基礎的企業價值估值更為穩健;以市場為基礎的企業價值估值主要是基于企業當前市場表現和未來的市場表現。在對企業價值進行估值時應將三者結合起來分析,選擇最適合企業價值估值的方法。

七、企業財務報表評價體系構建框架

根據上述論述構建企業財務報表評價體系框架,見圖1。

參考文獻:

[1] Wahlen M., Baginski P., Bradshaw T..Financial Re-porting, Financial Statement Analysis and Valuation: AStrategic Perspective (7e). USA, South-Western CengageLearning, 2011.

[2]饒翠華,鄭亞光.基于企業可持續發展的財務評價體系構建[J].財會月刊,2006,27(33):9-10.

[3]王潔.基于可持續發展的財務評價體系研究[J].南京:南京理工大學,2008.

[4]王晶.基于企業核心競爭力的財務評價體系研究[D].天津:天津商業大學,2011.

[5]趙光敏.社會責任視角下企業財務評價體系研究[D].桂林:廣西師范大學,2012.

作者簡介:

黎學標,廣西田園生化股份有限公司,廣西南寧。

猜你喜歡

現代經濟信息(2020年34期)2020-06-08 06:02:42

遼寧經濟(2017年5期)2017-07-12 09:39:47

職業(2016年10期)2016-10-20 22:00:12

商業會計(2016年13期)2016-10-20 15:32:16

中國科技博覽(2016年19期)2016-10-19 12:39:29

大學教育(2016年9期)2016-10-09 08:38:54

成才之路(2016年26期)2016-10-08 12:01:17

成才之路(2016年25期)2016-10-08 10:30:56

科技視界(2016年20期)2016-09-29 14:08:22

科技視界(2016年20期)2016-09-29 11:31:29