排污費對固體廢棄物排放量的抑制效應研究

2019-09-10 09:57:09劉宏遠

現代鹽化工 2019年3期

劉宏遠

摘? ?要:近年來,我國的經濟發展速度如日方升,經濟總量也日益增長,穩居全球第二。但環境污染問題也如影隨形,給我國經濟進一步增長帶來了異常嚴重的影響。為了促進經濟發展的綠色化與良性化,我國政府采取了多種手段以改善環境,而對排污收費的方式則是其中一個非常重要的手段。采用固定效應模型,以我國2011—2015年31個省(自治區)、直轄市的相關數據為樣本,分析了排污費和固體廢棄物排放量之間的相關關系以及前者可能對后者產生的抑制效應。

關鍵詞:排污費;環境污染;抑制效應

隨著改革開放的深入開展,我國的城鎮化水平越來越高,速度也越來越快,與此同時,環境污染與日俱增,其中又以工業污染最為嚴重。我國的工業污染呈現出排放量大、危險性高等特點。因此,治理工業污染,提升經濟健康度是一個重要議題。其實,最早關于環境稅費的研究可以追溯到1920年,其中Pigou[1]指出為了社會公平,需要對排污者進行征稅,而征稅的規模取決于對社會的危害程度。此外,Stampini[2]認為,若環境稅稅率得當,可減少10%的排污量。我國的學者主要是通過實證研究來探討排污費的減排效應。何建武[3]利用省際平衡面板數據模型實證發現我國的環境規制手段有一定積極作用,以收取排污費為手段尤甚。

1? ? 模型設定

排污費的征收對象有固體廢棄物、水污染物、大氣污染物和噪聲污染等。本文主要研究排污費的征收對固體廢棄物排放的影響,因而固體廢棄物的排放量是本文設定的因變量,排污費的收入為本文設定的自變量。為確保實證結果公正、有效,本文還增加了諸多控制變量,如各地區常住人口數、各地區第二產業占生產總值的比例、各地區國內生產總值(GDP)、以及各地區工業污染治理投資額等。本文采用固定效應模型,以我國2001—2005年31個省(自治區)、直轄市的平衡面板數據為樣本,分析排污費和固體廢棄物排放量之間的相關關系。參考李旭紅[4]分析排污費實際稅率與污染物之間關系的模型,本文的模型如下:

SWaste=c+βFees+βGDP+βsecond+βinvest+βpopulation+ε

其中,i表示各地區,i=1,2,3……,30;t為年份;SWaste表示固體廢棄物排放量;Fees表示各地區某年征收的排污費收入;invest為各地區某年工業污染治理投資額;GDP為各地區某年的國內生產總值;population表示各地區某年常住人口數;second為各地區某年第二產業占生產總值的比重;ξ為隨機干擾項。

2? ? 變量與數據

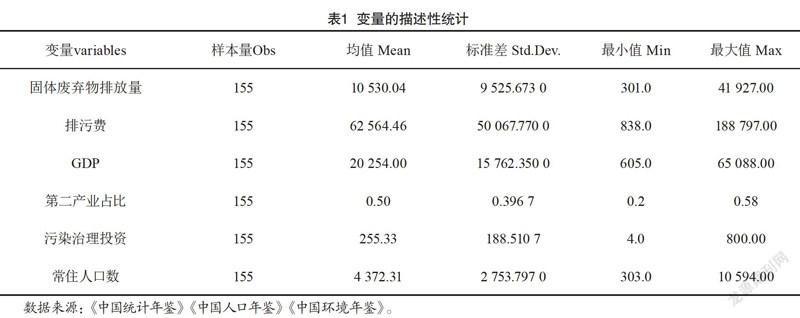

本文數據為我國31個省(自治區)、直轄市2011—2015年的平衡面板數據。

2.1? 因變量

固體廢棄物排放量(SWaste,萬t)。

2.2? 自變量

排污費(Fees,萬元)。

2.3? 控制變量

(1)GDP(億元)。GDP是一個地區在一定時間內的生產總值,故而與該地區的環境污染有十分密切的聯系。

(2)工業污染治理投資(invest,億元)。污染治理投資是政府和相關單位對污染治理提供的專項投資,一般來說,污染治理投資越多,污染物的排放量就越少,反之亦然。

(3)第二產業占全部生產總值之比(second,%)。由于工業是第二產業的絕對組成部分,故對排放量有影響。

(4)常住人口數(population,萬人)。一般來說,常住人口數與環境污染有較大的關系,故本文將其作為控制變量之一。

各變量的描述性統計如表1所示。

3? ? 實證分析

采用固定效應模型進行分析,回歸結果如表2所示。

由模型回歸結果可知,排污費與固體廢棄物排放在1%的水平上顯著負相關,即如果排污費增加1單位,則固體廢棄物減少排放0.028 9個單位。而其他變量如第二產業占比、污染治理投資和常住人口數與固廢排放量之間也存在顯著的關系,其中污染治理投資與固廢排放之間是顯著的負相關關系,即污染治理投資增加一個單位,則固廢減少排放1.545 3個單位。而GDP與固廢排放之間關系不顯著,原因可能是經濟發達地區生產技術高而使得污染排放量少。

4? ? 結語

本文的實證結果表明:排污費與固體廢棄物排放量之間呈顯著負相關關系,因此,排污費的征收確實對固體廢棄物的排放有抑制作用。由以上結論,給出如下建議。

(1)應擴大排污費的征收范圍,凡是符合條件的排污行為都應該納入排污收費的范圍,以費控污,以費減污。全面發揮排污費治理環境污染的作用。

(2)盡快落實費改稅的政策。排污費歸根結底不是明確的法律,而是條例,與法律相比還缺乏權威性和合理性。應該進一步將其規范化,充分發揮排污費的環境整治作用。

(3)不斷評估排污費治污的政策效率。排污費作為一種經濟性的治污手段,在執行過程中難免會引起企業的負面情緒,所以要加強其效率,避免無效收費、亂收費,形成治理的良性循環。

[參考文獻]

[1]PIGOU A C.The economics of welfare[M].London:Macmillan,1920.

[2]STAMPINI M.Tax reforms and environmental policies for Italy[J].Social Science Electronic Publishing,2001(3):22-27.

[3]何建武,李善同.節能減排的環境稅收政策影響分析[J].數量經濟技術經濟研究,2009(1):31-44.

[4]李旭紅,鄭? ?貞.我國環境保護稅污染抑制效應的實證研究[J].稅務研究,2015(11):94-99.