中國黃金期貨指數與黃金股票指數關系分析

2019-09-10 09:57:09鐘宇

現代鹽化工 2019年3期

鐘宇

摘? ?要:隨著我國證券市場的不斷發展壯大,越來越多的投資者進入市場,并將股票作為自身資產組合的一個重要組成部分。縱觀過去幾年市場走勢,黃金行業上市公司,因其表現活躍、行業股票漲幅遠超大盤漲幅,受到廣大股票投資者的青睞,在此背景下,對黃金行業股票價格走勢的研究顯得尤為重要。利用ADF檢驗、Johansen協整檢驗對黃金期貨指數和黃金股票指數之間的關系進行了實證檢驗,p值顯示我國黃金期貨指數與黃金股票指數是長期協整的,期貨市場價格是影響股票價格的一個重要因素。

關鍵詞:黃金期貨指數;黃金股票指數;協整;向量自回歸

1? ? 選題背景及意義

黃金具有貨幣、商品和金融3大屬性。經歷了全球金融危機之后,美元在不同程度上有所貶值,以美元標價的黃金價格一路飆升,正如馬克思所說的“貨幣天然是金銀,金銀天然不是貨幣”,但在制度層面上,黃金非貨幣化并不等于黃金已完全失去了貨幣職能。2008年1月9日,我國黃金期貨橫空出世,在我國黃金生產、加工領域開創了新的風險規避手段。黃金供求關系不僅反映在黃金期貨中,而且可以在黃金股票里得到答案。股票價格與公司業績互為依托,黃金股票一樣是黃金企業公司的指標體現。因此,研究黃金期貨指數與黃金股票指數之間的關系具有重要的意義。

2? ? 股票、期貨相關性研究

2.1? 黃金期貨價格與黃金股票價格的傳導作用

期貨價格與現貨價格相輔相成、互為指導。一方面,期貨價格來源于現貨價格;另一方面,期貨價格反作用于現貨價格。期貨價格是根據當前標的資產現貨價格,對其未來價格及其供求狀況作的預測。一般而言,期貨價格上漲說明投資者認為標的資產在未來某個時期,供給不足或需求增大,惜售現象可能發生,并使得當前的現貨價格上漲。與此同時,上漲的現貨價格會增加企業收入。以黃金類上市公司為例,鑒于我國多數黃金類企業集開采、生產加工于一體的企業性質,其成本在一定的時期內是獨立的,換句話說,是不受黃金現貨價格影響的,因而,企業營運利潤會增加,因此,每股的股息會增加。由股息貼現模型可知,其他條件不變的情況下,股價上漲。相反,當期貨價格下跌時,對應的現貨價格下跌,則黃金類上市公司的利潤減少,股息減少,股價也會相應下跌。由此看來,黃金期貨價格變動與黃金類股票價格變動的關系表現為正相關[1]。

但當黃金價格快速上漲時,市場資產泡沫大,為防止通貨膨脹,政府一般考慮實行緊縮的貨幣政策,使得市場上流通的貨幣量減少,降低市場價值。受市場利差消息的影響,黃金類股票價格相應下滑同時提高利率,由股票定價模型可知,黃金類股票價格下跌。進而表明,黃金類股票價格與黃金期貨價格是負相關。可見,黃金期貨價格的上漲對黃金類股票既有抑制又有促進的作用,到底是抑制還是促進,正是本文研究的重點。

2.2? 黃金類股票價格對黃金期貨價格的傳導作用

公司股價利好,公司股價走好時,市場形勢大好,股民投資熱情高漲。進而,為公司再融資提供了一條便捷的渠道。再融資的實行利于公司再生產,擴大生產規模,以此提高生產效率。同等情況下,公司能夠生產出更多產品,從供給需求角度上來說,擴大供給。由期貨價格理論中的持有成本理論可知,現貨價格下降會導致黃金期貨價格下跌。因此,黃金類股票價格與黃金期貨價格是負相關。

資金分配的影響。股票市場和期貨市場都為上市公司提供了資金融通的渠道,倘若市場資金不足,股票市場和期貨市場幾乎不可能同時利好。而經驗表明,經常出現股市利好,而期貨市場中等漲幅,當股市利好的消息被市場消化完之后,期貨市場再來利好的局面。對此,股票市場的利好,不利于期貨市場的利好。因此,黃金類股票價格與黃金期貨價格的關系是負相關。

公司內外部情況的表現也會作用于整個黃金市場,從而對黃金期貨市場產生一定的影響。黃金股票價格對公司內外部情況變化的反應速度很快,通常先于公司對期貨市場變化的反應,因為出現黃金類股票價格走勢領先于黃金期貨價格的走勢。從統計學的因果來看,黃金類股票價格對黃金期貨價格具有帶動作用,因而黃金類股票價格變動對黃金期貨價格變動表現為一種正向作用。

可見,黃金期貨價格的上漲對黃金類股票既有正向作用也有反向作用,到底是正向作用還是反向作用成為主導因素是研究的重點[2]。

3? ? 實證檢驗與分析

3.1? 數據收集與處理

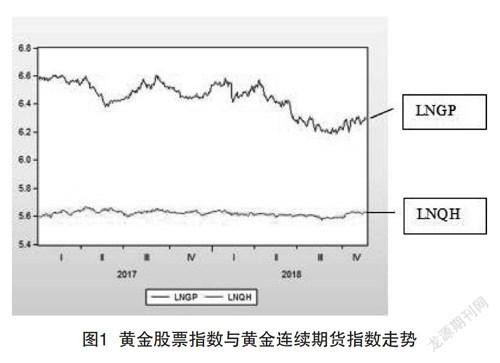

研究中國黃金期貨價格與黃金股票價格關系,選取了來自通達信股票交易軟件中黃金板塊指數和黃金期貨連續的周K線收盤價作為黃金類股票價格指數與期貨價格指數,選取2016年1月4日至2018年11月19日作為研究區間。為回避異方差,同時對黃金板塊價格指數與黃金連續期貨價格指數樣本數據進行取對數。樣本數據對數化處理后,其差分值就是該變量的變化率,即漲跌幅。研究對象的對數化會使值變小,這樣有利于提高數據分析的精度。處理后樣本數據分布如圖1所示。

3.2? 實證結果與分析

3.2.1? 向量自回歸VAR模型滯后階數確定及穩定性檢驗

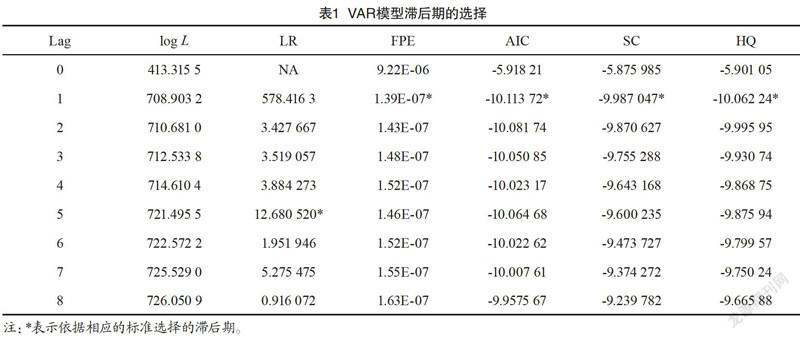

向量自回歸(Vector Autoregressive,VAR)模型的滯后階數確定非常重要,如果滯后階數p過小,殘差可能存在自相關問題,會影響參數估計的準確程度;如果滯后階數p過大,會影響變量的自由度。本文選用赤池信息準則(Akaike Information Criterion,AIC)準則和施瓦茲準則(Schwarz Criterion,SC)同時達到最小時的滯后階數作為最佳滯后階數,檢驗結果如表1所示。

3.2.2? Johansen協整檢驗

所采用的Johansen協整檢驗是基于VAR模型檢驗回歸系數來判斷黃金股票價格與黃金期貨價格是否具有長期的均衡關系,Johansen協整檢驗不用事先區別預測元和回歸元,而且能夠找到所有的協整向量。運用SPSS統計軟件估算出VAR模型的最優滯后階數為1后,在VAR模型的基礎上,對黃金股票價格和黃金期貨價格進行Johansen協整檢驗,檢驗結果如表2所示。

檢測結果顯示,當H0為“不存在協整關系”,trace statistics為21.059 780,大于α=5%下的臨界值15.494 71,拒絕H0,因此,黃金價格與黃金期貨價格之間是協整的。而當H0為“至多有一個協整關系”,trace statistics為 2.235 095,小于5%顯著水平下的臨界值3.841 466,接受原假設,說明二者之間只有一個協整關系。

4? ? 結語

4.1? 實證結論

通過采取數據進行實證分析,可以得出如下結論。

(1)黃金期貨價格和黃金股票價格均為非平穩的時間序列,但通過自動方位搜尋器(Automatic Direction Finder,ADF)檢驗發現,黃金股票價格與黃金期貨價格對應的一階差分后的數據都是平穩的,符合一般金融數據的特征,即原始數據表現為非平穩,但其對應的一階差分值(變動率)平穩。

(2)黃金股票價格與黃金期貨價格是存在長期平衡的。由協整分析可以發現,在我們選取的時間條件之下二者之間存在著協整關系,雖然說上述每個變量都是非平穩的,但是它們所構建起的線性組合是平穩的。這說明從中長期來看,我國黃金類股票價格和黃金期貨價格存在著長期的均衡關系。即使短期受到外部的沖擊,使系統偏離均衡狀態,也可以通過調節自身,盡快恢復到均衡狀態[3]。

(3)Granger causality test表明,我國黃金期貨價格單項引導黃金股票價格序列。脈沖響應的結果表明,無論是黃金股票價格還是黃金期貨價格,均受到黃金股票價格波動的影響,期貨價格對黃金市場的影響有限[4]。

4.2? 研究倡議

(1)客觀理解黃金期貨價格與黃金股票價格的長期和短期平衡關系。對于長線投資者來說,可以持穩健的心態,并進行盈利。利用黃金期貨價格判斷黃金類股票價值來進行投資。短線投資者發現期貨價格市場信息時,要隨時關注期貨價格走勢提出的暗號,包括買進和賣出暗號。當暗號出現時,買進賣出速度要快,等到股票的價值反應到位后再買入,此時就難以獲得預期收益了。

(2)黃金類股票投資者可以關注大宗商品期貨行情,通過參考其他大宗商品期貨走勢來判斷黃金期貨價格走勢的方向。

(3)完善證券市場信息的披露制度,加強市場監管力度。科學完善的法律法規是黃金期貨價格市場健康發展的前提。為了更好地發現期貨市場的價格并發揮其套期保值功能,應該健全黃金期貨市場法律法規,具體問題具體分析。根據各自的實際情況,一并打擊灰色交易行為,從而實現整個黃金期貨市場的健康發展。

[參考文獻]

[1]李? ?震.黃金股票價格與黃金期貨價格的關系研究—基于時間序列的實證分析[D].上海:上海財經大學,2011.

[2]陳? ?宇.中國黃金期貨與黃金現貨價格關系的實證分析[D].北京:首都經濟貿易大學,2015.

[3]何? ?劍.黃金期貨價格與黃金類股票價格之間關系的實證研究[D].南昌:江西財經大學,2010.

[4]趙? ?然.期貨市場與股票市場聯動性分析—以銅、黃金、棉花和燃料油為例[J].財經界:學術版,2011(8):30-31.