不斷逼近火電的風電

2019-09-12 06:39:12周曉蘭

能源 2019年7期

文 | 本刊記者 周曉蘭

近年來,我國可再生能源的規模持續擴大。2019年初,在發改委例行發布會上,發改委新聞發言人孟瑋指出:截至2018年底,全國風電、光伏裝機達到3.6億千瓦,占全部裝機比例近20%。風電、光伏全年發電量6000億千瓦時,占全部發電量接近9%。

而在建設成本方面,孟瑋稱:2017年投產的風電、光伏電站平均建設成本比2012年分別降低了20%和45%。在資源條件優良、建設成本低、投資和市場條件好的地區,風電、光伏發電成本已達到燃煤標桿上網電價水平,具備了不需要國家補貼平價上網的條件。

另據國家能源局公布的數據顯示,2018年,全國新增并網風電裝機2059萬千瓦,累計并網裝機容量達到1.84億千瓦,占全部發電裝機容量的9.7%。2018年風電發電量3660億千瓦時,占全部發電量的5.2%,比2017年提高0.4個百分點。

與此同時,風電發展的頑疾——棄風問題繼續得到改善。2018年,全國棄風電量277億千瓦時,平均棄風率7%,同比下降5個百分點。全國風電平均利用小時數2095小時,較2017年增加147小時,為2011年以來最高值。

隨著技術不斷進步,相比傳統的火電,風電的競爭力不斷提升,曾經關于風電是“垃圾電”的說法早已不攻自破。隨著風電成本的大幅下降,其裝機和發電量占比在整個能源結構中已經十分重要,“風火”同臺競爭也已不落下風。

2018年全國發電量結構

技術進步下的成本巨變

近年來,風機發展的大型化趨勢愈發顯著,這也意味著風電投資建設成本的不斷下降。

十年前,風電新增裝機的平均功率最低為0.74MW。而隨著時間推移,兆瓦級以下的風電機組主要市場從普通風區轉向不便運輸、安裝的高海拔等地區,并逐步的淡出風電市場,1.5MW、2MW、2.5MW依次成為主流機型。

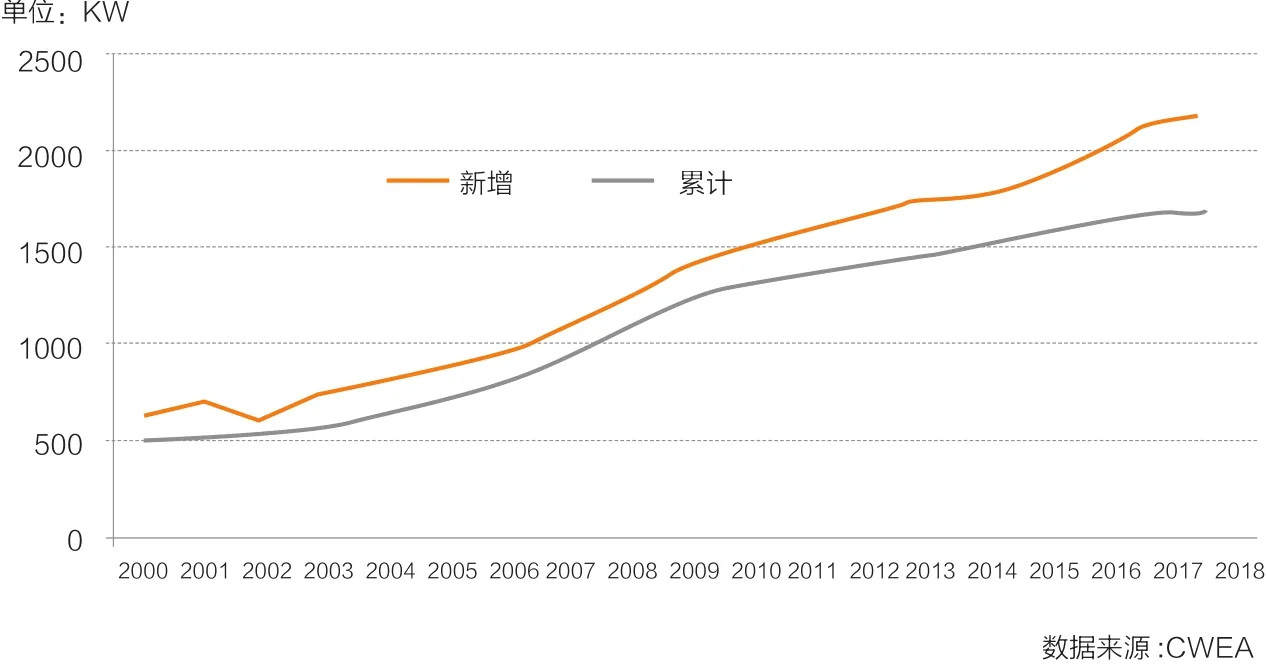

2018年,中國風電新增裝機的風電機組平均功率為2.2MW,同比增長3.4%;截至2018年底,累計裝機的風電機組平均功率為1.7MW,同比增長2.5%。

根據風能協會發布的《2018年中國風電吊裝容量統計簡報》,在2018年國內新增風電機組中,2MW以下(不含2MW)新增裝機市場容量占比為4.2%,2MW風電機組裝機占全國新增

裝機容量的50.6%,2MW至3MW(不包含3MW)新增裝機占比達31.9%。與2017年相比,2.1MW至2.9MW機組市場份額同比增長了31.7%;2MW機組市場份額同比下降了7.8%。

目前看來,雖然2MW風機仍是當前市場上的主流機型,但是其所占市場份額也在不斷下降,屬于2.5MW及以上大兆瓦風機的時代已經來臨。

經計算,大兆瓦風機的應用可以減少投資成本、提高發電效率。同一個風電場假如使用大兆瓦風機,那么吊裝的風機數量就會減少,不僅會降低風電機組的投資成本,還會降低吊裝成本、土地占用、風場運維成本等非技術成本,綜合下來,風電的單位造價成本就會降低。

與此同時,風電機組的招投標價格也在不斷降低。2008年前后,風電機組主流機型的招投標價格在6000元/千瓦以上,而到了2018年,風機招投標價格幾近腰斬,一度跌至3200元/千瓦。

風電機組的平均功率不斷提升,招投標價格卻日趨下降,這共同導致了風電成本的大幅下降。

“十二五”期間,風電大發展主要集中在“三北地區”,而隨著棄風問題的日趨嚴重,風電發展逐漸向中東部的低風速區延伸,低風速風場逐漸成為“十三五”期間我國風電發展的一個新方向。

2000年至2018年中國新增和累計裝機的風電機組平均功率

在低風速區域,為了捕捉足夠的風,發出更多的電量,高塔筒、長葉片成為必然的趨勢。以維斯塔斯為例,其2019年發布的針對低風速與超低風速場址的風機,葉片長達76米,設計的塔筒最高達162米。

維斯塔斯中國聯合總裁、首席技術官羅安文表示,新機型將提升單機發電量超過50%,進一步降低在低風速和超低風速條件下的風電度電成本。

在低風速市場之外,沉寂許久的海上風電自2018年以來爆發,在東南沿海,海上風電大規模建設的規劃紛紛面世,海上風電建設進入快車道。

2018年,海上風電新增裝機165.5萬千瓦,首次突破了百萬千瓦,海上風電進入規模化發展階段。

海上風電建設最大的困難在于海上施工,而隨著技術的不斷進步,海上風電突破了關鍵的施工技術瓶頸,建設成本得到有效降低。尤其是在掌握了大直徑單樁基礎等海上風電核心施工技術之后,海上風電開啟了規模化發展進程。

風電技術的進步,使風電成本不斷降低,發電量不斷提高。“在過去10年,通過高塔架、翼型優化、獨立變槳、環控系統優化和測風技術等技術創新,我國風電發電效率提高了20-30%,發電量提升了2-5%,運維成本下降了5-10%。”國內第一大風機制造商新疆金風科技股份有限公司副總裁劉日新曾表示。

平價上網后“風火”同臺

一直以來,上網電價高、需要國家補貼是風電與火電相比的劣勢之一。而隨著補貼的逐步退坡,風電的平價上網使得“風火”之間的差距逐漸消失。

2017年8月,國家能源局下發通知,公布了13個風電平價上網示范項目名單,總計70.7萬千瓦。這些示范項目將不受各省年度規模指標限制,上網電價按當地煤電標桿上網電價執行,所發電量不核發綠色電力證書,在本地電網范圍內消納。

半年之后的2018年3月,國家能源局批復烏蘭察布風電平價上網基地一期建設規模600萬千瓦,是目前全球規模最大的單一陸上風電基地。資料顯示,烏蘭察布市的可再生能源資源豐富,有效風場面積6828平方公里,占內蒙古自治區的三分之一,全年日照3200小時。

“內蒙古烏蘭察布風電基地電價已低于0.3元/千瓦時。”國家能源局新能源和可再生能源司副司長梁志鵬在公開場合曾表示。

2019年4月12日,國家能源局綜合司《關于報送2019年度風電、光伏發電平價上網項目名單的通知》。而在一個多月后,國家能源局便公布了2019年度的第一批平價上網示范項目名單,其中風電項目56個,共計451萬千瓦。

5月24日,國家發展改革委發布《關于完善風電上網電價政策的通知》(下簡稱《通知》),其中關于陸上風電的電價《通知》規定:2018年底之前核準的陸上風電項目,2020年底前仍未完成并網的,國家不再補貼;2019年1月1日至2020年底前核準的陸上風電項目,2021年底前仍未完成并網的,國家不再補貼。自2021年1月1日開始,新核準的陸上風電項目全面實現平價上網,國家不再補貼。

此前,我國的風電電價退坡規劃是由競價過渡到平價,但是由于部分地區已經并網的風電項目和已經核準且在有效期內的項目規模超過規劃,沒有實施競價政策的條件。

截至目前,山東、山西、江蘇、廣東四個省份已經在2019年風電、光伏建設管理辦法中明確不再安排風電競價指標,四省將直接進入平價上網時代。

相比陸上風電平價上網的期限,海上風電的電價退坡速度稍緩。《通知》中關于海上風電的電價退坡做了如下規定:對2018年底前已核準的海上風電項目,如在2021年底前全部機組完成并網的,執行核準時的上網電價;2022年及以后全部機組完成并網的,執行并網年份的指導價。

從時間周期上來看,海上風電雖然電價退坡稍緩,但是平價進程更快。2006年,《可再生能源法》開始實施,為可再生能源的發展提供了法律保障,而在其頒布了15年后,才實現陸上風電平價上網。反觀海上風電,從2010年開始,用了不到10年的時間便開始向平價上網階段過渡。

在最新的風電上網電價政策中,國家明確2019年I~Ⅳ類資源區新核準的陸上風電指導價分別調整為每千瓦時0.34元、0.39元、0.43元、0.52元;2020年指導價分別調整為每千瓦時0.29元、0.34元、0.38元、0.47元。指導價低于當地燃煤機組標桿上網電價的地區,均以燃煤機組標桿上網電價作為指導價。

雖然在整個能源結構中,風電目前9.7%的裝機占比與火電60%的占比還有很大差距,但是風電平價時代的加速到來,風電不可避免的將會擠壓火電的生存空間。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

電機與控制應用(2021年12期)2021-02-28 07:55:52

海洋通報(2020年5期)2021-01-14 09:26:54

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

西南交通大學學報(2016年4期)2016-06-15 20:29:37

電測與儀表(2015年8期)2015-04-09 11:50:06

電機與控制應用(2015年7期)2015-03-01 03:50:15

電網與清潔能源(2015年3期)2015-02-28 16:03:31