我國醫藥行業研發支出對企業利潤影響的實證分析

2019-09-12 07:16:16曾玉花馬藝倬

市場周刊 2019年8期

曾玉花,馬藝倬

一、引言

21世紀以來,創新作為企業發展的基石力量和重要推動力,其對企業的作用愈發顯得重要起來,科技創新決定著企業競爭力的核心地位,是企業在市場中站住腳跟的一股重要力量,同時也能為企業帶來更多的利潤。通過閱讀相關文獻能夠發現,多年來,研發支出以及研發支出與企業利潤的相關性一直是國內外研究者探討研究的焦點,相比之下,國外研究者在研發支出方面的研究文獻比較多,而我國對研發支出與企業利潤相關性的研究卻屈指可數。

研發支出作為企業創新的重要來源,受到國內外學者極大的關注,并且現在越來越多的醫藥上市公司也更加關注研發支出,每年投入的費用也在不斷地增加,那么研發支出與企業利潤是否存在相關關系?本文選取2014~2017年滬深兩市的全部醫藥上市公司的研發支出總額與營業利潤數據,觀察研究兩者之間是否存在正相關關系。

二、研究假設

企業之所以進行研發費用的支出,就是因為研發活動產生的新技術,而新技術可以為企業帶來更高的利潤。因此,我們提出假設:研發支出與企業的利潤呈現正相關關系。

三、理論分析和模型中變量的解釋

(一)被解釋變量OP

由于多種因素會對企業的利潤總額產生影響,比如營業外支出、投資收益、營業外收入等等,但在研發支出對企業的影響中,營業利潤起著主要作用,它是企業日常生產經營活動的最終成果,因此本文選取的是上市醫藥公司年度利潤表中的營業利潤作為被解釋變量。

(二)解釋變量RDr

本文主要是為了研究醫藥行業上市公司研發支出對其營業利潤的影響,因此,為了防止企業利潤絕對值大小對研究的不利影響,且由于上市公司年度報表中只顯示了研發支出的費用總額,并沒有準確地指出費用化和資本化之間的差別,因此本文選取全部的研發費用總額占營業收入的比例(以下簡稱研發占比)作為解釋變量。

(三)控制變量

1.企業規模(ES)=Ln(企業平均總資產)

醫藥行業的規模效應總體來說比較明顯,不同的企業規模意味著企業不同的盈利能力,也意味著不同的風險承擔能力,由于其對企業的利潤有一定的影響,為了排除一定程度上企業規模對研究的影響,故本文采用公司平均總資產的自然對數作為企業規模的控制變量。

2.資產負債率(DEBT)=總負債/總資產

資產負債率是一項衡量企業利用債權人提供資金進行經營活動的能力的重要指標,對企業的獲利能力有著極大的影響,因此,將其作為控制變量。

3.營業收入增長率(REVINR)=(本年營業收入-上年營業收入)/本年營業收入

營業利潤是企業獲得利潤的最主要來源。營業利潤等于營業收入減去營業成本,再減去銷售費用、管理費用和財務費用等之后的金額。而為了著重研究醫藥行業研發支出對其營業利潤的影響,故將營業收入增長率作為一項控制變量,見表1。

四、樣本選取與研究數據的來源

因為本文主要是想研究醫藥公司研發支出與其營業利潤之間的關系,故選取2014~2017年滬深兩市的全部醫藥行業上市公司為研究樣本,包括資產總額、負債總額、研發支出、營業收入等數據,并計算出企業的營業利潤、研發占比、資產負債率、總資產取對數以及營業收入增長率。為了使獲得的財務數據更具有客觀性和代表性,選取樣本遵循了以下原則:①剔除2018年1月1日已經停止上市和暫停上市的樣本;②剔除2014年之前財務數據不完整和財務指標異常的樣本;③剔除了ST公司、*ST公司的樣本。根據以上原則,經過層層篩選,最后選取了291個研究樣本。

五、研發支出與企業利潤之間的實證分析

(一)描述性統計

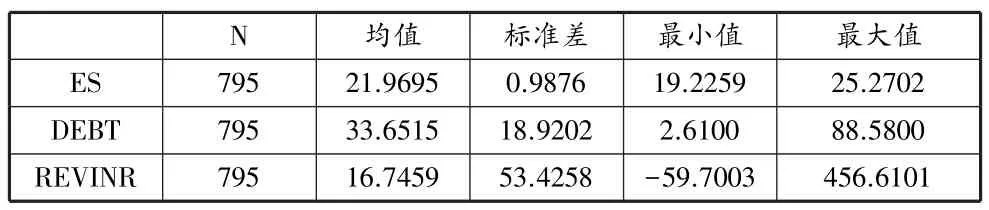

為了分析醫藥公司研發支出與企業利潤的發展狀況,觀察各變量的變化范圍、平均水平大小以及其波動范圍的狀況,本文對醫藥行業的上述各變量做描述性統計分析,得到各個變量的平均值、標準差及其最大、最小值。由stata軟件輸出結果如表2所示:

續表

由表2可以發現,在2014~2017年間,各醫藥企業利潤的最小值為-8.9816億元,最大值為58.7276億元,極差較大,其營業利潤的平均水平為4.3117億元,標準差為7.2716,表明各醫藥企業的營業利潤差異不大。各醫藥企業研發支出占營業收入(研發占比)的最小值為0.0000%,最大值為57.4928%,極差相對較大,其研發占比的平均水平為3.6548%,標準差為5.2026,表明各醫藥企業的研發占比差異比較小。

(二)回歸結果分析

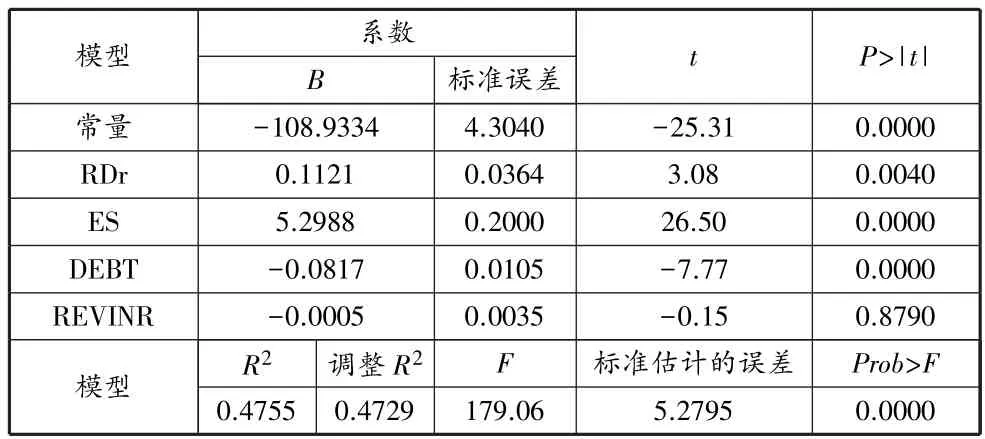

為了分析醫藥行業研發支出對于企業利潤的影響,建立回歸模型如下:

其中,OP為企業的營業利潤,RDr為研發支出占營業收入的比例(研發占比),ES為醫藥企業規模,DEBT為醫藥企業資產負債率,REVINR為營業收入增長率,α為常數項,βi(i=1,2,3,4)為回歸系數,ε為隨機誤差項,根據公司和年份變化。由stata輸出結果如表3所示:

表3 回歸模型匯總

根據模型匯總表結果顯示,R2=0.4755,調整R2=0.4729,標準估計的誤差為5.2795,檢驗整個方程顯著性的F統計量為179.06,其對應的P值(Prob>F)為0.0000,即回歸結果聯合顯著,模型的擬合結果比較理想。

綜上所述,可以得出研發支出對醫藥企業的利潤確實有著顯著的正相關關系,相關程度相對較好。企業進行相關產品的研發,這個過程是一個長期漸進的過程,時間可能是幾年,也可能是幾十年,甚至更多年,其包含了決策研發——研發——成果——成果轉化的過程。由于新產品的問世在一定程度上能夠幫助企業獲得經濟利潤,企業會不斷加大對研發費用的支出,這一點通過回歸數據的擬合度程度中可以看出。因此,在不影響公司企業正常經營的情況下,醫藥類的高新技術行業應當保證適度的研發支出強度,以使得公司企業能夠獲得較高的營業利潤。另外,結合我國現狀,企業應認識到研發支出是一項風險較大回報較高的投入,不能無節制地進行研發支出,應根據企業自身的實際情況,合理進行研發支出。

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

現代經濟信息(2020年34期)2020-06-08 06:02:42

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

中國塑料(2016年3期)2016-06-15 20:30:00

湖南農業(2016年3期)2016-06-05 09:37:36

中國市場(2016年44期)2016-05-17 05:14:36

商業會計(2015年15期)2015-09-21 08:26:50

現代企業(2015年2期)2015-02-28 18:45:07