縱向一體化對(duì)我國(guó)制造業(yè)企業(yè)績(jī)效影響的實(shí)證研究

2019-09-12 07:16:16廖科

市場(chǎng)周刊 2019年8期

廖 科

一、引言

縱向一體化理論融合了多個(gè)學(xué)派多種學(xué)科的理論,經(jīng)濟(jì)學(xué)和管理學(xué)都以自身分析范式對(duì)縱向一體化問(wèn)題進(jìn)行了大量的研究。在縱向一體化問(wèn)題上研究更系統(tǒng)且完整的理論主要有兩種:產(chǎn)業(yè)組織理論和交易成本理論。產(chǎn)業(yè)組織理論將縱向一體化的研究與壟斷相結(jié)合,認(rèn)為企業(yè)實(shí)施縱向一體化不外乎意圖走向壟斷或維持已有壟斷;而交易成本理論遵循了科斯的觀點(diǎn),認(rèn)為任何市場(chǎng)交易都是存在交易成本的,企業(yè)實(shí)施縱向一體化是為了降低交易成本。無(wú)論是上述哪種觀點(diǎn),對(duì)縱向一體化的認(rèn)識(shí)在有一點(diǎn)上達(dá)成了共識(shí),即縱向一體化能提高企業(yè)的績(jī)效水平。

產(chǎn)業(yè)組織理論認(rèn)為縱向一體化對(duì)企業(yè)績(jī)效水平的提高來(lái)源于市場(chǎng)勢(shì)力。較早的產(chǎn)業(yè)組織理論認(rèn)為企業(yè)縱向一體化行為服從兩個(gè)假設(shè):技術(shù)因素和利潤(rùn)最大化。所以彼時(shí)的企業(yè)理論將縱向一體化行為直接斷定為“具有設(shè)置行業(yè)進(jìn)入壁壘或增強(qiáng)市場(chǎng)支配力的企圖”。后來(lái)的斯蒂格勒提出了縱向一體化的生命周期理論,認(rèn)為企業(yè)縱向一體化行為與產(chǎn)業(yè)生命周期有緊密的聯(lián)系。他認(rèn)為縱向一體化會(huì)通過(guò)增加從事幾個(gè)類型的操作工序,增加潛在競(jìng)爭(zhēng)企業(yè)進(jìn)入的困難。根據(jù)壟斷理論可以推斷企業(yè)會(huì)將更多的消費(fèi)者剩余轉(zhuǎn)化為壟斷利潤(rùn)。

科斯提出了交易成本的概念,威廉姆森將其更加具體化。威廉姆森從以下方面刻畫了交易成本:有限理性、信息不對(duì)稱、人的機(jī)會(huì)主義和資產(chǎn)專用性。交易成本理論認(rèn)為實(shí)施縱向一體化可以消除機(jī)會(huì)主義,減弱有限理性的影響,降低信息成本、降低“摩擦”成本。企業(yè)實(shí)施縱向一體化就是為了降低交易成本,提高交易效率。很多實(shí)證研究證明交易成本確實(shí)存在,但不好具體估算。將這種交易成本的降低引入到生產(chǎn)理論中,在企業(yè)成本上的具體體現(xiàn)可以歸結(jié)到單位平均成本上。隨著生產(chǎn)平均成本的降低,企業(yè)調(diào)整規(guī)模獲得最大收益。

縱向一體化對(duì)于效益水平具有正向的影響,但這種正向影響只存在于一段區(qū)間之內(nèi),從現(xiàn)實(shí)亦可知企業(yè)縱向一體化程度并不是無(wú)限的,隨著縱向一體化程度的逐步升高,企業(yè)效益增長(zhǎng)幅度會(huì)被限制。從兩種理論對(duì)企業(yè)實(shí)施縱向一體化的態(tài)度能推斷他們對(duì)這段區(qū)間的大小有著截然相反的看法。產(chǎn)業(yè)組織理論主張政府干預(yù)企業(yè)的縱向一體化行為,原因是縱向一體化會(huì)降低市場(chǎng)的競(jìng)爭(zhēng)程度,造成社會(huì)福利的凈損失。而交易成本理論認(rèn)為縱向一體化的確會(huì)給消費(fèi)者帶來(lái)?yè)p失(只承認(rèn)社會(huì)福利中消費(fèi)者的一部分損失),但企業(yè)通過(guò)縱向一體化降低自身成本擴(kuò)大生產(chǎn)能增加社會(huì)福利水平(增加了生產(chǎn)者的社會(huì)福利水平)。威廉姆森認(rèn)為縱向一體化對(duì)社會(huì)福利的影響要綜合這兩方面來(lái)看,企業(yè)一體化行為不一定是有害的,隨著一體化程度的提高,企業(yè)的組織成本會(huì)上升,一體化會(huì)自然得到抑制。對(duì)于企業(yè)不能無(wú)限擴(kuò)張的討論,威廉姆森進(jìn)行了更加深入的研究。

在一體化測(cè)度方法上,本文選擇Davies-Morris指數(shù)對(duì)企業(yè)一體化程度進(jìn)行量化。由于該指數(shù)更加適用于制造業(yè)企業(yè),故本文所測(cè)度的一體化不包括面向零售業(yè)的外部整合。縱向一體化理論認(rèn)為企業(yè)規(guī)模越大,其實(shí)施縱向一體化的動(dòng)機(jī)也越強(qiáng),程度也更加明顯,所以本文選擇滬深兩市制造業(yè)各行業(yè)上市公司作為總體。在數(shù)據(jù)的選擇上使用2017年24家上市公司一體化指數(shù)和其他指標(biāo)的橫截面數(shù)據(jù)。

二、縱向一體化和企業(yè)效益相關(guān)研究綜述

縱向一體化理論認(rèn)為,實(shí)施縱向一體化一方面可以減弱交易成本所帶來(lái)的影響或是由于市場(chǎng)勢(shì)力獲取更多的消費(fèi)者剩余,另一方面增加組織內(nèi)部的管理成本和代理成本等。縱向一體化對(duì)企業(yè)績(jī)效的確切效果一直處于正向影響與負(fù)面影響的博弈之中,因此國(guó)內(nèi)諸多學(xué)者對(duì)兩者之間關(guān)系的看法也不盡相同。

一些學(xué)者認(rèn)為縱向一體化和企業(yè)績(jī)效之間的關(guān)系要是視行業(yè)或企業(yè)規(guī)模具體分析。Barrera-Rey(1995)以石油行業(yè)為例探究縱向一體化對(duì)企業(yè)績(jī)效的影響,其實(shí)證結(jié)果表明縱向一體化對(duì)企業(yè)績(jī)效具有負(fù)面影響;Lu和Tao(2008)以制造業(yè)企業(yè)為例研究發(fā)現(xiàn),縱向一體化程度對(duì)企業(yè)績(jī)效呈顯著負(fù)相關(guān);而李青原和唐建新(2010)以我國(guó)制造業(yè)企業(yè)為對(duì)象,認(rèn)為企業(yè)縱向一體化程度與企業(yè)全要素生產(chǎn)率顯著負(fù)相關(guān);而Hortacsu和Syverson(2007)認(rèn)為,縱向一體化與企業(yè)績(jī)效呈顯著正相關(guān);Hastings和Gilbert(2005)以汽油行業(yè)為例,研究發(fā)現(xiàn)該行業(yè)企業(yè)通過(guò)市場(chǎng)勢(shì)力獲取零售市場(chǎng)的利潤(rùn);Buzzell(2000)以美國(guó)的跨國(guó)企業(yè)為例研究企業(yè)投資績(jī)效發(fā)現(xiàn),市場(chǎng)份額較小的企業(yè),縱向一體化程度與投資收益成負(fù)相關(guān)關(guān)系;市場(chǎng)份額較大的企業(yè),縱向一體化和投資回報(bào)率會(huì)呈現(xiàn)出U型關(guān)系。

另一些學(xué)者認(rèn)為兩者之間并不具有顯著的關(guān)系。Peyrefitte Golden以美國(guó)計(jì)算機(jī)硬件行業(yè)為研究對(duì)象,將產(chǎn)業(yè)鏈分成不同的階段,其研究認(rèn)為在階段內(nèi)的一體化與企業(yè)績(jī)效(以投資回報(bào)率表征)呈負(fù)相關(guān)關(guān)系,跨階段的一體化與企業(yè)績(jī)效無(wú)顯著相關(guān)性;Rothaermel團(tuán)隊(duì)(2006)以全球計(jì)算機(jī)產(chǎn)業(yè)為研究對(duì)象,其研究結(jié)果表明一體化對(duì)企業(yè)績(jī)效的影響要結(jié)合外包策略,一體化和外包結(jié)合使用能達(dá)到最優(yōu)狀態(tài)。

從以上研究可以看出,不同時(shí)期不同行業(yè)不同測(cè)度方法都會(huì)造成結(jié)果的不同。就一體化測(cè)度方法而言,使用投入產(chǎn)出表和投入產(chǎn)出改進(jìn)的方法可以降低之前方法導(dǎo)致的一些統(tǒng)計(jì)誤差,而且以制造業(yè)為對(duì)象以這段時(shí)期為周期會(huì)產(chǎn)生新的結(jié)果和現(xiàn)實(shí)意義。

三、數(shù)據(jù)來(lái)源和變量選擇

(一)樣本選取

在企業(yè)選擇上,以制造業(yè)各行業(yè)企業(yè)作為總體。《國(guó)民經(jīng)濟(jì)行業(yè)分類》中制造業(yè)包含31個(gè)兩位數(shù)行業(yè),191個(gè)三位數(shù)行業(yè),525個(gè)四位數(shù)行業(yè)。我國(guó)滬深兩市所有上市公司所屬行業(yè)都是根據(jù)證監(jiān)會(huì)行業(yè)進(jìn)行分類的,而證監(jiān)會(huì)行業(yè)分類與國(guó)民經(jīng)濟(jì)行業(yè)分類基本保持一致(證監(jiān)會(huì)行業(yè)分類中制造業(yè)的煙草制品業(yè)和金屬制品、機(jī)械和設(shè)備修理業(yè)被剔除)。根據(jù)營(yíng)業(yè)收入排名選取制造業(yè)各行業(yè)前15名的上市公司作為被選公司,共計(jì)342家公司(煙草制品業(yè)和金屬制品、機(jī)械和設(shè)備修理業(yè)無(wú)上市公司數(shù)據(jù),無(wú)數(shù)據(jù)的公司被剔除,不滿15家企業(yè)的行業(yè)所有企業(yè)被選)。在國(guó)泰安企業(yè)數(shù)據(jù)庫(kù)里,其中23家上市公司記錄了自身的“企業(yè)內(nèi)部各行業(yè)抵消”數(shù)據(jù),該項(xiàng)數(shù)據(jù)對(duì)所有企業(yè)內(nèi)部流動(dòng)進(jìn)行加總,可將其作為企業(yè)一級(jí)縱向一體化指數(shù)便利數(shù)據(jù)。

(二)變量選取

1.被解釋變量——企業(yè)績(jī)效(FP)

在財(cái)政部評(píng)價(jià)司頒布的《企業(yè)績(jī)效評(píng)價(jià)工作指南》中,參照了國(guó)際的通行做法將資產(chǎn)收益率作為評(píng)價(jià)企業(yè)績(jī)效的主要指標(biāo)。本文選擇企業(yè)績(jī)效指標(biāo)同理將資產(chǎn)收益率作為被解釋變量。

2.解釋變量——一體化指數(shù)(VI)

本文中縱向一體化的定義遵循科斯-威廉姆森范式,其對(duì)縱向一體化給了如下定義:“縱向一體化的本質(zhì)是一種決策:單個(gè)企業(yè)是在內(nèi)部(企業(yè)內(nèi)部)還是在外部(市場(chǎng)中)組織交易。”在測(cè)度縱向一體化的方法上選擇了Davies-Morris指數(shù)。兩位學(xué)者把一體化理解為:以犧牲市場(chǎng)交易為代價(jià),由(公司內(nèi)部)更大的內(nèi)部流動(dòng)來(lái)揭示。這種方法的理念也與科斯-威廉姆森范式相契合。

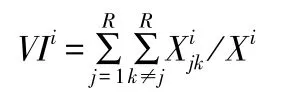

Davies和Morris構(gòu)造的一體化指數(shù)秉承這一理念,一體化程度的合理衡量應(yīng)反映出跨行業(yè)公司相對(duì)于外部交易而言,其內(nèi)部產(chǎn)出流動(dòng)的規(guī)模。①Davies-Morris指數(shù)構(gòu)建了行業(yè)一級(jí)和企業(yè)一級(jí)的一體化指數(shù),本文中只是用到了企業(yè)一級(jí)的一體化指數(shù)。假設(shè)存在一個(gè)由N個(gè)公司和R個(gè)行業(yè)組成的經(jīng)濟(jì)體(或制造業(yè)等廣泛的部門),其中i企業(yè)的一體化被定義為企業(yè)所有的多個(gè)工廠間的跨行業(yè)流動(dòng)在企業(yè)總銷售中所占的比例(企業(yè)一體化沒(méi)有區(qū)分前向和向后的一體化,因?yàn)檫@兩個(gè)一體化在定義上是相同的)。②由于指數(shù)構(gòu)建時(shí)的假設(shè),該指數(shù)更適用于制造業(yè)各行業(yè)企業(yè)。

假設(shè)存在一個(gè)由N個(gè)公司和R個(gè)行業(yè)組成的經(jīng)濟(jì)體(或制造業(yè)等廣泛的部門),公司i的一體化被定義為:公司i其多家工廠跨行業(yè)內(nèi)部流動(dòng)在公司i總銷售額中所占的比例:

其中為公司i內(nèi)部從j行業(yè)工廠流向同公司k行業(yè)工廠的內(nèi)部產(chǎn)出(包括跨行業(yè)的公司內(nèi)部流動(dòng),但不包括行業(yè)內(nèi)部流動(dòng)),Xi為公司i的總銷售額。指數(shù)位于[0,1]范圍內(nèi),值越大表示一體化越高。

3.控制變量

(1)資本結(jié)構(gòu)(CS)

資本結(jié)構(gòu)通過(guò)影響企業(yè)成本、企業(yè)結(jié)構(gòu)和市場(chǎng)競(jìng)爭(zhēng)對(duì)企業(yè)的績(jī)效產(chǎn)生影響。本文以金融負(fù)債比率作為衡量資本結(jié)構(gòu)的指標(biāo)。

(2)企業(yè)技術(shù)水平(TL)

企業(yè)技術(shù)水平對(duì)其企業(yè)績(jī)效有著最直接的影響,但是企業(yè)技術(shù)水平往往不能簡(jiǎn)明直觀的量化出來(lái)。技術(shù)水平?jīng)Q定企業(yè)平均成本,平均成本決定企業(yè)的規(guī)模。所以企業(yè)技術(shù)水平一般是與企業(yè)規(guī)模相匹配的。本文以衡量企業(yè)規(guī)模的期末所有者權(quán)益合計(jì)作為衡量企業(yè)技術(shù)水平的替代指標(biāo),并參照以往實(shí)證研究文獻(xiàn)做法對(duì)其取對(duì)數(shù)。

(3)市場(chǎng)勢(shì)力(MP)

企業(yè)的某一指標(biāo)占該行業(yè)總量的百分比來(lái)反映,這一比值越大,說(shuō)明該企業(yè)市場(chǎng)勢(shì)力越大,其對(duì)價(jià)格的影響程度也越大,從而影響企業(yè)績(jī)效。本文以行業(yè)集中度作為衡量市場(chǎng)勢(shì)力的指標(biāo)。

四、模型建立與分析

(一)回歸模型

本文建立多元回歸模型,運(yùn)用廣義最小二乘法來(lái)估計(jì)一體化程度對(duì)企業(yè)績(jī)效的影響。其具體回歸方程如下:

在回歸方程中,VI為一體化指數(shù),CS為資本結(jié)構(gòu),TC為企業(yè)技術(shù)能力,MP為市場(chǎng)勢(shì)力。

(二)相關(guān)性檢驗(yàn)和異方差檢驗(yàn)

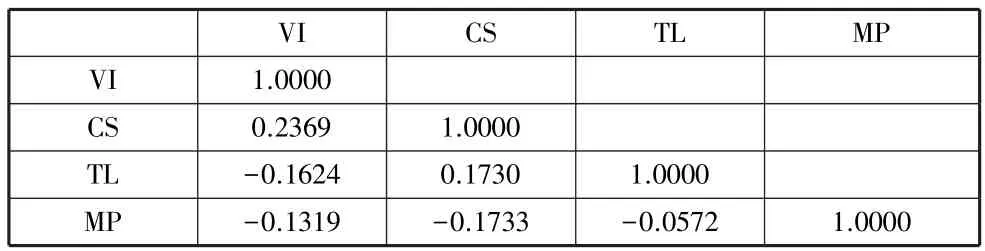

對(duì)一個(gè)被解釋變量和3個(gè)控制變量進(jìn)行相關(guān)性檢驗(yàn),其結(jié)果如表1所示:

表1 自變量相關(guān)性檢驗(yàn)結(jié)果

由表1結(jié)果可知,各變量之間高度共線性程度不高。故判斷本文所選擇的四個(gè)變量不存在多重共線性問(wèn)題。

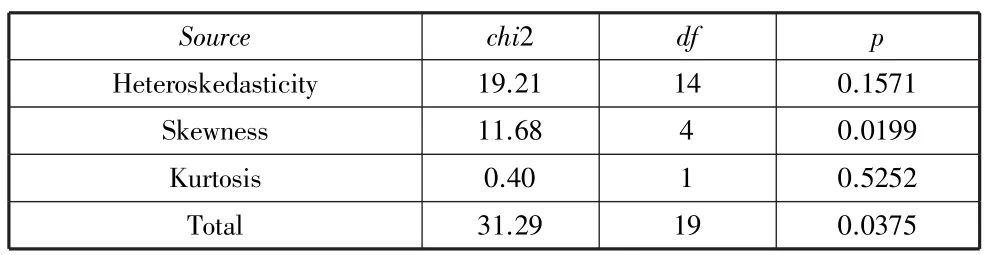

對(duì)樣本數(shù)據(jù)進(jìn)行異方差檢驗(yàn),檢驗(yàn)結(jié)果如表2所示:

表2 異方差檢驗(yàn)結(jié)果

由表 2可知,Prob>chi2=0.1571,其結(jié)果大于 0.05,故認(rèn)為不存在異方差性。

(三)回歸結(jié)果分析

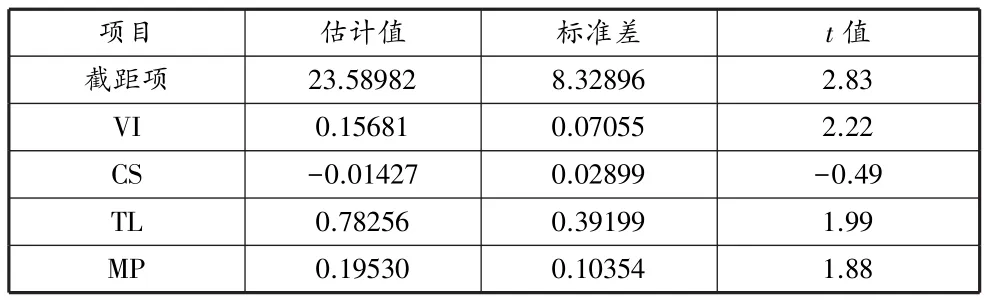

運(yùn)用Stata 15SE軟件對(duì)模型進(jìn)行計(jì)算,得出回歸結(jié)果如表3所示:

表3 企業(yè)績(jī)效和其他變量的回歸結(jié)果

如表3可知,截距項(xiàng)、VI(縱向一體化指數(shù))、TL(企業(yè)技術(shù)水平)在5%水平下是顯著的,MP(市場(chǎng)勢(shì)力)在10%水平下是顯著的,CS(資本結(jié)構(gòu))則不是顯著統(tǒng)計(jì)的。

根據(jù)其統(tǒng)計(jì)結(jié)果可知,縱向一體化(用百分制顯示)每提高1%,F(xiàn)P(企業(yè)績(jī)效水平)提高0.15,這說(shuō)明在2017年我國(guó)制造業(yè)企業(yè)的縱向一體化水平和績(jī)效水平呈正相關(guān)關(guān)系。資本結(jié)構(gòu)在上述結(jié)果不是顯著統(tǒng)計(jì)的,可能與本次所選的樣本有關(guān)。樣本容量只有23家企業(yè),而且對(duì)這23家企業(yè)也并沒(méi)有做行業(yè)上的劃分,統(tǒng)一按照制造業(yè)企業(yè)處理。在市場(chǎng)集中度方面也是按照兩位數(shù)行業(yè)為行業(yè)劃分標(biāo)準(zhǔn),會(huì)造成在三位數(shù)行業(yè)不同的企業(yè)使用的是同一個(gè)兩位數(shù)行業(yè)的市場(chǎng)集中度,這對(duì)統(tǒng)計(jì)結(jié)果造成了較大的影響。企業(yè)技術(shù)水平每增長(zhǎng)1個(gè)單位,企業(yè)績(jī)效水平會(huì)增長(zhǎng)0.78個(gè)單位,這在本文所選的所有自變量中,正向效應(yīng)是最大的,這也符合顯示的情況,企業(yè)的技術(shù)水平是一個(gè)企業(yè)核心能力所在。市場(chǎng)勢(shì)力的回歸系數(shù)存在被低估的現(xiàn)象,市場(chǎng)勢(shì)力每增長(zhǎng)1個(gè)單位,企業(yè)績(jī)效水平增長(zhǎng)0.19個(gè)單位。存在的原因與資本結(jié)構(gòu)統(tǒng)計(jì)不顯著同理。

通過(guò)回歸結(jié)果可以得出結(jié)論:在2017年縱向一體化確實(shí)對(duì)企業(yè)績(jī)效水平有顯著的影響,這與制造業(yè)行業(yè)特有的產(chǎn)業(yè)鏈有關(guān)。制造業(yè)產(chǎn)成品企業(yè)對(duì)原料和中間產(chǎn)品都有較大的需求,而原材料加工企業(yè)對(duì)原材料需求更甚,無(wú)論是出于形成市場(chǎng)勢(shì)力的原因,還是出于提高企業(yè)生產(chǎn)效率的原因,就制造業(yè)企業(yè)而言,實(shí)施縱向一體化都是行之有效的手段。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當(dāng)代陜西(2022年5期)2022-04-19 12:10:18

新世紀(jì)智能(數(shù)學(xué)備考)(2021年9期)2021-11-24 01:14:28

湘潮(上半月)(2021年4期)2021-07-20 08:05:28

汕頭大學(xué)學(xué)報(bào)(自然科學(xué)版)(2020年4期)2020-12-14 07:05:00

云南畫報(bào)(2020年9期)2020-10-27 02:03:26