金屬期貨市場價格關系研究

2019-09-12 07:16:24華士艷

市場周刊 2019年8期

華士艷

一、引言

中國期貨市場自20世紀90年代成立以來,已經取得了迅速的發展,在國際期貨市場上的作用和影響也日益凸顯。上海期貨交易所也成為繼倫敦金屬交易所之后的全球第二大金屬期貨交易市場,金、銀期貨分別于2008年1月和2012年5月在上海期貨交易所上市。黃金因其貨幣屬性而具有套期保值功能,白銀的工業需求較大,但避險功能較弱。此外,隨著工業化發展,我國對非貴金屬的需求量也逐漸增多。根據國土資源部的調查,我國的鋁、銅和鐵消費量是世界上最高的,外部依賴度超過50%。基于此,對金屬期貨價格的聯動關系和波動關系進行研究具有現實意義,可以為投資者提供一些投資建議。

二、數據處理與分析方法

(一)數據收集與分析

本文選取上海期貨交易所3個月到期合約的金、銀、銅、鋁期貨日結算價作為研究對象。樣本區間為2015年6月1日至2018年5月31日,共得到733組金、銀、銅、鋁配對價格數據(如圖1、圖2、圖3所示),期貨價格數據均來自上海期貨交易所網站。

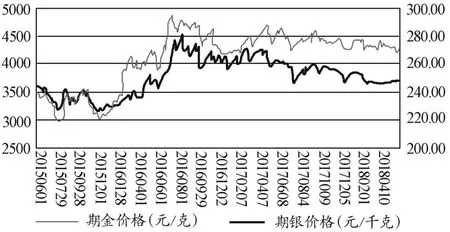

圖1 期金、期銀價格走勢

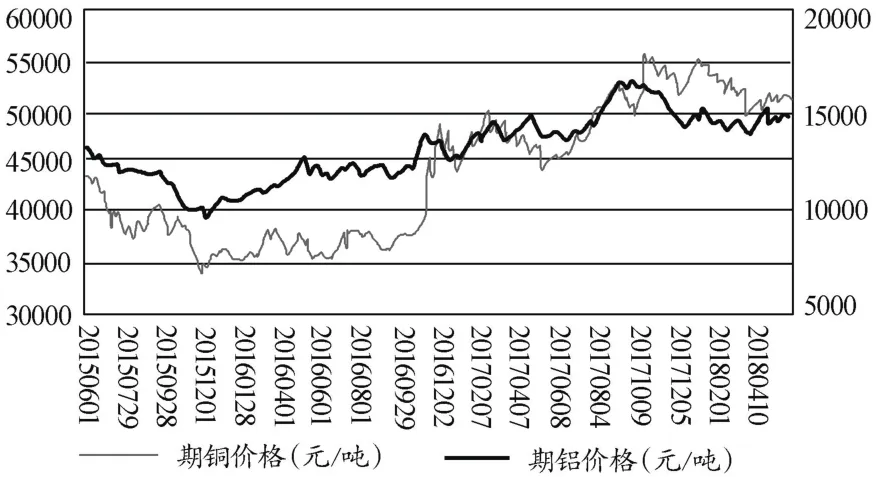

圖2 期銅、期鋁價格走勢

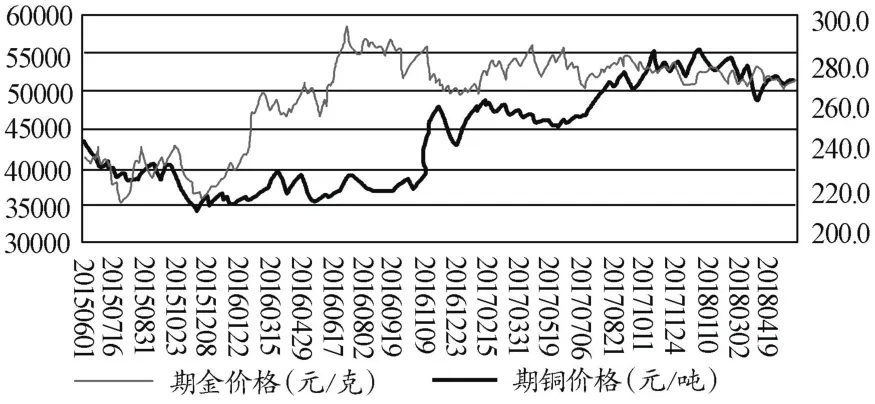

圖3 期金、期銅價格走勢

本文將金屬期貨分為兩組,即貴金屬(金銀)和非貴金屬(銅鋁)作對比分析。從期金和期銀的價格變動走勢可以看出,期金和期銀的價格幾乎呈現出同漲同跌的變動趨勢。從期銅和期鋁的價格變動走勢可以看出,2016年11月之后,期銅、期鋁的價格呈現出同漲同跌的趨勢,兩者的相關系數高達0.91。選取貴金屬期金和非貴金屬期銅做進一步分析,發現從2015年11月至2016年10月期銅價格處于低位且相對平穩。而在此期間期金的價格大幅上漲,且在2016年7月份達到樣本期間的價格最高值。在之后的半年時間里,期銅和期金的價格呈現明顯的反向變動關系,兩者的相關系數僅為0.37。綜上所述,同類別金屬期貨的價格變動具有高度一致性,因此投資同類別的金屬期貨達不到避險目的。

(二)聯動關系及波動關系檢驗方法

為了檢驗同一期貨市場不同金屬期貨品種價格之間的聯動關系,可采用相關性分析、VAR模型和Johansen協整檢驗等方法。研究同一期貨市場不同金屬期貨品種價格之間的波動關系,可以采用脈沖函數方程、Granger因果關系檢驗、VEC模型和ARCH類模型。

三、金屬期貨價格之間聯動關系檢驗

基于上述考慮,本文運用相關性分析、VAR模型和Johansen協整檢驗等方法同時對SHFE的貴金屬(期金、期銀)之間以及非貴金屬(期銅、期鋁)之間的聯動關系進行研究,檢驗結果如下。

(一)金屬期貨價格相關性分析

由于序列均不服從正態分布,采用Spearman或Kendall’s tau-b相關分析方法,分析結果見表1。期銅與期鋁價格之間的相關系數為0.91,價格聯動性最強;期金與期銀價格間的正相關性為0.87,相對而言價格聯動性較弱。而貴金屬期金與非貴金屬期銅的價格聯動性最弱,相關系數僅0.37。

表1 金屬期貨價格相關性分析

續表

(二)VAR模型分析金屬期貨價格之間相互引導關系

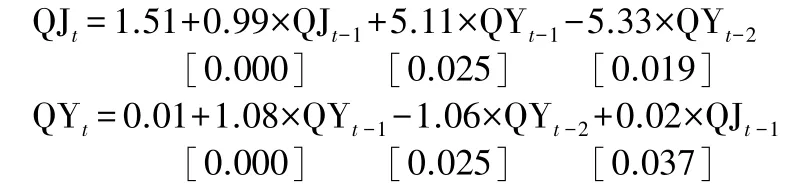

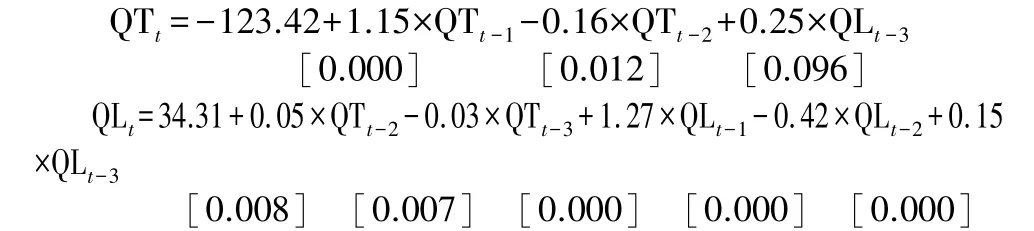

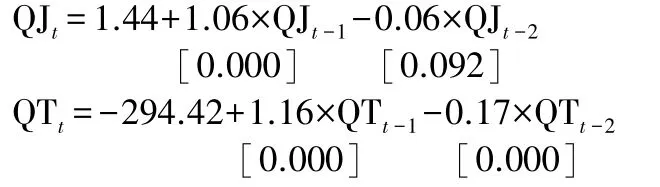

在Johansen協整檢驗之前,需要分別建立貴金屬金銀和非貴金屬銅鋁的二元向量自回歸模型。依據AIC準則,得到金銀期貨的最優滯后階數為2,而銅鋁期貨的最優滯后階數為3,黃金期貨與銅期貨的最優滯后階數為2。本文采用逐步回歸法對模型進行估計,得到如下修正的VAR模型(方括號內為對應的P值):

模型1:期金(QJ)與期銀(QY)

模型2:期銅(QT)與期鋁(QL)

模型3:期金(QJ)與期銅(QT)

從模型1的QJ回歸方程發現,期金價格的1階滯后對期金價格的當前值的預測能力在1%水平下顯著,期銀價格的1、2階滯后對期金價格的當前值的預測能力在5%水平下顯著。QY的回歸方程中,期銀價格的1、2階滯后對其當前值的預測能力比較強,分別在1%和5%水平下顯著。從模型2的QT回歸方程發現,期銅價格的1階滯后對期銅當期價格的預測能力最強在1%水平下顯著。模型3從QJ和QT的回歸方程發現,期金與期銅的價格之間沒有解釋能力。

(三)金屬期貨價格之間的長期協整關系

Johansen協整檢驗是基于VAR模型的一種協整檢驗方法。根據AIC準則,對金、銀期貨選取滯后階數1到2;對銅、鋁期貨選取滯后階數1到3。對期金、期銅市場選取滯后1到2階。協整檢驗的結果為:QJ與QY、QT與QL、QJ與QT之間均不存在長期協整關系。但是對這三對組合進行一階差分處理后,均存在協整關系。

四、金屬期貨價格之間波動關系檢驗

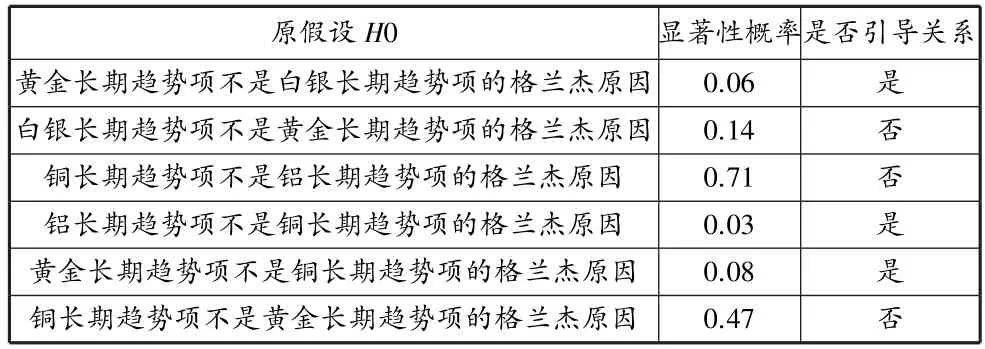

(一)格蘭杰因果關系檢驗

對兩組數據做格蘭杰因果檢驗得出:在10%的顯著水平下,黃金期貨收益率的波動能引起白銀期貨收益率的波動。在5%的顯著水平下,期鋁收益率的波動能引起期銅收益率的波動。在10%的顯著水平下,黃金期貨價格收益率的波動能引起銅期貨收益率的波動,而銅期貨收益率的波動不能引起黃金期貨收益率的波動。為了更進一步地探究其引導的過程,繼續對金屬期貨價格收益率數據做脈沖響應函數。

表2 格蘭杰因果關系檢驗

(二)脈沖響應函數

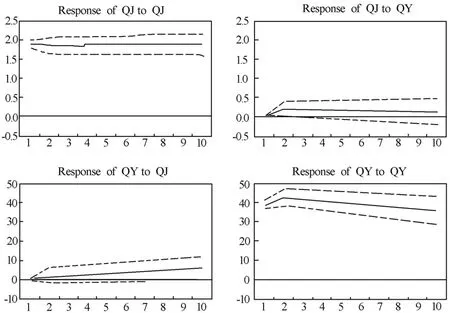

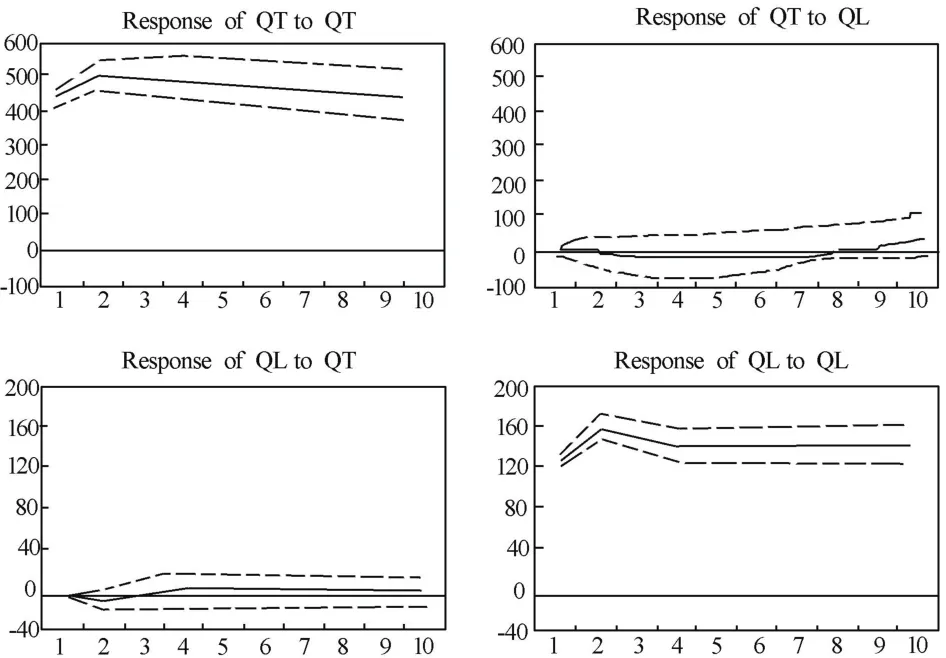

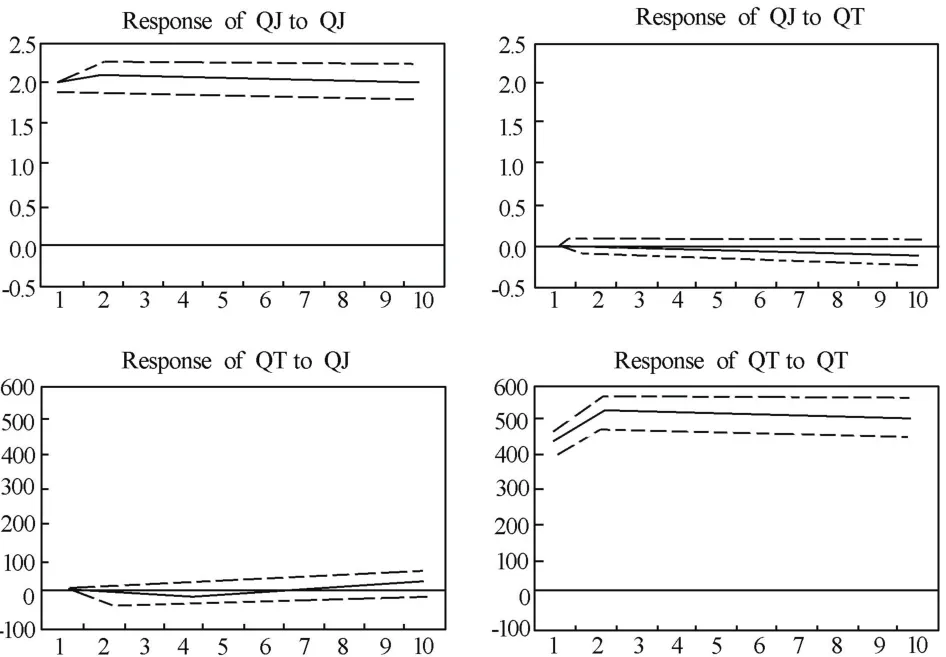

從圖4、圖5、圖6可以看出:期金對期銀的沖擊開始值為0,作用力隨后持續緩慢上升,并且第10期仍然沒有達到沖擊的峰值,說明期金對期銀的沖擊具有持久性并且作用力持續增加。而期銀對期金的沖擊開始值為0,第2期達最大值,滯后緩慢回落,向0趨近。期鋁對期銅的沖擊開始為0,滯后3、4期略為負值,之后作用力持續上升,并且第10期仍然沒有達到沖擊的峰值,說明期鋁對期銅的沖擊具有持久性并且作用力持續增加。期銅對期鋁的沖擊開始為0,第2期達到最小值,之后略有上升為正值,且逐漸向0趨近。期金對期銅的沖擊從第7期開始為正,并且有緩慢上升的趨勢。期銅對期金的沖擊始終為負,且沒有明顯的上升或下降趨勢。

圖4 期金(QJ)與期銀(QY)之間的脈沖響應

圖5 期銅(QT)與期鋁(QL)之間的脈沖響應

圖6 期金(QJ)與期銅(QT)之間的脈沖響應

五、結論

(一)期金期銀價格以及期銅期鋁價格之間均存在相互引導關系

期金價格不僅受到自身滯后期價格的影響,還受到期銀市場滯后期價格的影響;期銀價格不僅受到自身滯后期價格的影響,還受到期金市場滯后期價格的影響;即期金價格與期銀價格之間存在雙向的引導關系。同理,對于非貴金屬市場中的期銅和期鋁之間也存在雙向的引導關系。而貴金屬市場中的期金與非貴金屬市場中的期銅的價格與對方市場的滯后期關系不顯著,因而不存在價格間的雙向引導關系。

(二)一階差分后,期金期銀價格之間以及期銅期鋁價格之間均存在長期協整關系

單位根檢驗結果表明,四種期貨價格序列為一階單整,作一階差分處理后序列平穩,期金期銀之間、期銅期鋁之間均存在長期的協整關系,其價格變化量存在長期一致性。分析產生這種現象的原因,很可能是由于黃金、白銀同樣具有貨幣避險屬性,都是投資者保值投資時會投資的品種。銅鋁都是重要的工業生產原料,對于原料需求者而言,其中任意一種價格發生劇烈變動,必然會對其他金屬原料價格變動高度重視,以至于兩者的價格變動具有較強的傳導性。

(三)期金價格是引起期銀價格波動的因素,但期銀價格不是期金價格波動的因素

格蘭杰因果檢驗可得黃金期貨是引起白銀期貨價格波動的原因,分析其原因主要有兩點:其一,黃金作為國際儲備的重要組成部分,其避險屬性要遠高于白銀,而白銀以工業屬性進行交易的規模不斷增強,其避險功能趨弱;其二,黃金的交易規模要遠大于白銀,也因此造成了白銀價格的波動不能對黃金價格波動產生影響。