內蒙古地區政府信用領域授信策略研究

2019-09-13 10:00:00郭彥潔高峰張杰

魅力中國 2019年23期

郭彥潔 高峰 張杰

(中國郵政儲蓄銀行內蒙古分行,內蒙古 呼和浩特 010000)

一、政府信用領域主體特點

(一)債務成因多樣

地方政府所負各種債務的總體規模已相當龐大,地方政府的舉債行為又十分分散,產生債務的原因多樣,既有企業貸款困難由地方政府出面擔保或提供變相擔保向銀行融資所形成的債務,也有因稅款征收不足或挪用資金等原因造成的社會保障資金存在缺口,既有糧食企業虧損掛賬,也有拖欠中小學教職工工資,還有拖欠企業工程建設項目施工款、清理合作基金會貸款和項目配套資金短缺等等而形成的債務。

(二)舉債形式豐富

地方政府主要是以借貸、拆借、擔保、拖欠工程款及個人款、掛賬等形式向商業銀行、國際金融組織、外國政府、上級財政部門甚至民間個人等渠道取得借款,借款形式豐富。

(三)舉債方式隱蔽

地方政府舉債大都巧借名目,地方政府在舉債問題上隱蔽性強,再加上缺乏必要的信息披露機制,透明度更差,易形成“暗箱操作”。

(四)還債時間較長

地方政府負債較多,地方財源不足導致無力償還、為還債而舉借資金的現象時有發生,并且,地方政府債臺高筑致使很多政策和措施在執行中難以首尾兼顧,成為經濟改革和社會發展中的壓力和掣肘,損害了政府的形象和公信力。

二、內蒙古財政收支分析

(一)內蒙古財政收支情況

1.內蒙古財政總體情況

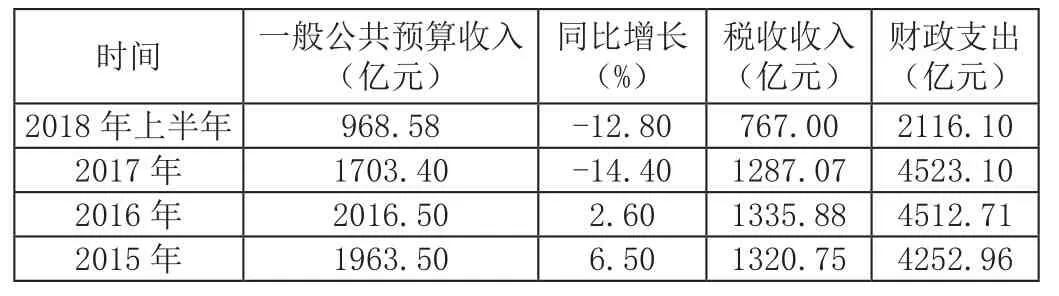

由于2017年內蒙古自治區主動調整財政和經濟數據,細分項稅收和非稅收收入和比例沒有披露,這也是內蒙古2017年增速較全國落后的原因。內蒙古財政收入自2017年以來下降較大,財政支出保持較高強度,但支出進度總體放緩,對重點領域和關鍵環節的支持力度進一步加大,2018年上半年,內蒙古自治區一般公共預算收入968.58億元,比上年同期降低141.9億元,同比降低12.8%,降幅較上年同期降低19.1個百分點,其中,稅收收入767.00億元,同比下降2.73%;非稅收入201.58億元,同比下降37.40%。上半年,全區一般公共預算支出2116.10億元,比上年同期降低246.4億元,同比下降10.43%。

2015年-2018年上半年內蒙古財政收支情況

2.內蒙古地級市財政情況

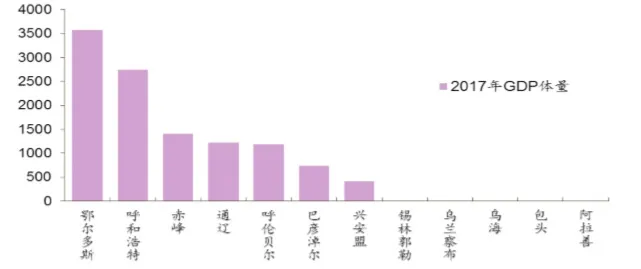

內蒙古下轄地級市9個,其中,鄂爾多斯在經濟體量和增速在區內明顯領先,2017年GDP體量為3579.81億元。其次,在剔除虛增空轉和價格因素后,包頭、烏海、烏蘭察布、呼和浩特2017年的經濟增速均在5%以上。相比之下,通遼、呼倫 貝爾2017年的經濟體量增速不足1%。

內蒙古自治區各地級市州GDP體量

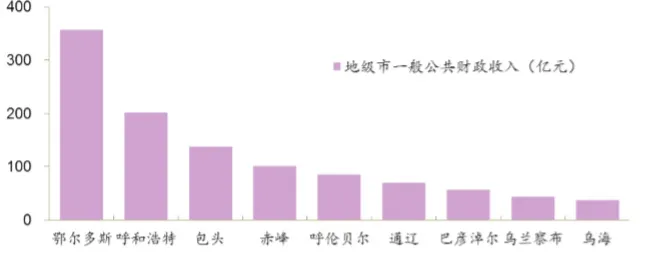

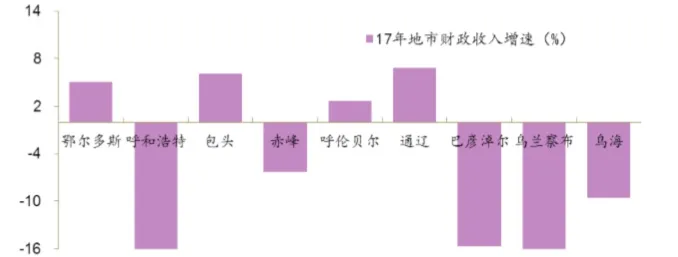

財政收入方面,鄂爾多斯在一般財政收入的體量上也相對較大,其次是呼和浩特和包頭。而從 2017年財政收入同口徑增速上看,通遼同比增長 6.8%為全省領先。

2017年內蒙古自治區各地級市州一般公共財政收入

2017年內蒙古各地級市州財政收入增速

(二)財政預算情況

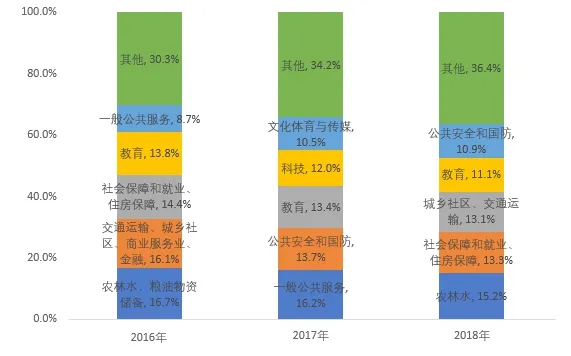

近年來,內蒙古地區財政繼續加大與人民生活直接相關的教育、“三農”、社會保障、等民生領域投入力度,采取多項措施加快民生資金支出進度。其中,教育支出占比均保持在10%以上。2018年,內蒙古自治區一般公共預算收入預計為1750億元,按可比口徑增長6%左右。綜合考慮財政收入規模、中央各類轉移支付、新增地方政府債券等因素,全區一般公共預算支出預計為4850億元,增長7%以上。2018年,內蒙古地方財政主要投入農林水、社會保障和就業、住房保障以及城鄉社區、交通運輸等方面,分列前三位,分別占總支出比值的15.2%、13.3%和13.1%。

2016-2018年內蒙古本級一般公共預算支出主要領域占比

三、授信管理策略與風險控制

(一)授信管理要點提示

關注地方政府償付意愿和償付能力。部分行業項目普遍存在財政補貼、財政收支兩條線及需要財政資金作為還款來源的情況,地方政府的償付意愿與能力十分重要。關注國家發布相關文件對地方政府性債務、地方政府融資平臺清理及其客戶所在地政府的影響。

存量客戶實施分類管理。根據客戶資信、銀企往來、經營實力、市場形象等要素,對現有存量客戶進行梳理,區分為維持與壓縮兩類,實施差別化的授信管理政策。主要選擇與我行有較長時間的戰略合作關系,結算相對集中我行,綜合貢獻度較高,能有效配合我行貸款管理,經營和財務狀況較好,屬于全國性或區域性龍頭企業作為我行予以保留的維持類客戶。

關注企業總體抗風險能力。地方政府融資平臺的項目社會效益明顯,但往往投資周期長、投資金額大、資本回報率偏低,加上企業規模普遍偏小,營運、盈利能力等財務指標有待改善,重點關注、綜合分析客戶總體償債能力、抗風險能力。

(二)風險控制措施

1.揀選優質平臺合作 遵循風險和效益相匹配的原則

合作主體方面,未來我行應揀選資產負債率低、現金流穩定以及信息披露制度完善的平臺公司進行合作。

隨著融資平臺逐步實現持續健康發展、運營規范,資產負債率低、現金流穩定以及信息披露制度完善的經營性融資平臺將成為我行的主要合作對象。在遵循“三個平衡”的原則——項目現金流平衡、融資主體自身現金流平衡、區域財政平衡基礎上,我行對融資平臺的授信將會遵循更加審慎的原則,實現風險和收益相匹配的目標。

2.探索多融資渠道 促進非標產品向標準化產品轉變

產品方面,我行和地方政府融資平臺未來可探索更多地融資渠道,從表內貸款向標準化的債券產品以及非標準化的產品——銀證合作方向轉變,并最終向標準化的資產管理計劃轉變。

隨著銀監會對地方政府融資平臺貸款規模的限制,以及部分表外業務的監測,地方政府融資平臺從依靠土地財政和銀行貸款向標準化產品——債券、非標準化產品——定向資產管理計劃轉變。在通過債務融資工具為地方政府融資平臺進行融資時,應該注重揀選優質的、經營性的融資平臺,以獲得償債穩定的現金流;在通過定向資產管理計劃為政府融資平臺發放委托貸款或者信托貸款的過程中,我行應該注重產品類的合規風險,建立健全的風險評估體系以及完備的信息披露制度。我行應該清醒地認識到,非標產品只是地方政府融資平臺融資的一個過渡階段。從2012年的政策監管風向可以看出,地方政府融資平臺融資的陽光化是未來重要的趨勢。目前,商業銀行采取非標債權方式發放的委托貸款或者信托貸款未來必將被標準化的資產管理計劃所替代。對此,我行要有一個明確的認識,并在業務創新、內控制度、評級方案以及信息披露方面要加強建設,加速非標產品向標準化產品的轉變。

3.明確資本金及銀行賬戶要求 掌握項目資金流情況

我行應明確要求項目資本金到位比例,且貸款資金撥付晚于或同步于資本金到位。首先就應當要求項目具備基本的自有資金。此外,我行應要求項目經營收入進入指定銀行賬戶,以便充分掌握項目收益現金流情況。在某些國外項目融資中,貸款銀行、項目公司和賬戶銀行(項目公司唯一開戶銀行)三方需簽署賬戶協議,協議規定賬戶資金除用于項目運營成本支付以及大修儲備外,需優先支付貸款本息。

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

口腔護理用品工業(2021年4期)2021-11-02 08:22:56

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

機械工業標準化與質量(2018年5期)2018-05-30 09:48:17

中國公路(2017年9期)2017-07-25 13:26:38

質量與標準化(2015年7期)2015-07-12 12:21:02