基于Adaptive Lasso-Logistic回歸模型的財務報告舞弊識別研究

2019-09-13 07:28:14王威

新疆財經大學學報 2019年3期

王 威

(桂林旅游學院,廣西 桂林 541006)

上市公司財務報告舞弊行為是一個全球性的問題[1],據ACFE(注冊舞弊審查師協會)統計,2018年其審查出的財務報告舞弊案例數量較2016年增加了11.6%,損失金額高達70億美元[2]。我國資本市場建立時間雖然不長,但同樣出現了多起財務報告舞弊案,嚴重影響了投資者信心,對投資者的切身利益造成了巨大損害。因而,如何有效識別財務報告中的舞弊行為已成為目前學界研究的熱點。

傳統的財務報告舞弊識別中大多離不開注冊會計師的經驗判斷,這已很難滿足大數據環境下的舞弊審查需求。面對頻頻發生的上市公司財務報告舞弊案件,需建立更加高效、精準的識別模型來評估上市公司財務報告舞弊風險,進而更有針對性地實施審計程序,提高審計效率。

一、文獻回顧

目前較多學者采用了數據挖掘技術對財務報告舞弊進行識別,研究方法主要是人工智能方法和統計分析方法。在人工智能方法中,主要以人工神經網絡方法為主。Green和Choi[3]于1997年首次將人工神經網絡應用于財務舞弊識別;顧寧生和馮勤超[4]將基于LVQ的人工神經網絡應用于財務舞弊識別;王澤霞等[5]在前人研究的基礎上提出了基于BP-LVQ的人工神經網絡并將其應用于財務舞弊識別,進一步提高了識別的準確度。人工神經網絡方法是一種非參數方法,能適應更多的數據分布特征,無需正態性假定,且能適應復雜的經濟關系,具有較強的非線性處理能力。但同時這一方法也存在兩個明顯不足:一是網絡的“黑箱”問題,人工神經網絡中各神經元和權重沒有明確的物理意義,其解釋性和透明度不高;二是學習速度慢,模型泛化能力不強,因此在實際應用中使用范圍受限。

在統計分析方法中,Logistic回歸模型具有解釋性強和判別準確度高的特點,是目前舞弊識別應用領域中使用率最高、應用面最廣的模型。Bell和Carcello[6]于2000年建立了Logistic回歸模型,根據畢馬威的數據使用Logistic回歸模型進行了實證研究;孔寧寧和魏韶巍[7]以我國制造業舞弊上市公司為樣本,綜合運用Logistic回歸模型和主成分分析法進行了研究;洪文洲等[8]選取我國2004年—2014年受處罰的44家上市公司為研究樣本,使用Logistic回歸模型進行判別,驗證了Logistic回歸模型在財務報告舞弊識別中的有效性。但Logistic回歸模型也存在一些有待改進的問題,主要是模型對變量的多重共線性非常敏感、計算過程復雜。因此在實際應用中,如何從眾多財務指標中有效篩選出財務報告舞弊識別的關鍵指標變量具有重大的現實意義,這不僅能有效簡化模型、降低計算的復雜性,同時指標變量的減少還可弱化自變量的多重共線性對模型的影響,提高模型的判別能力。

對模型中的變量進行篩選的實質是在可選的模型集中篩選出效果最優的模型。早期的變量篩選方法主要有最優子集法、向前或向后逐步回歸模型等,但在應用中都存在一定缺陷。最優子集法在變量維度較大時存在求解困難的問題[9],而向前或向后逐步回歸模型則對變量結構的變化較為敏感,模型的穩定性有待提高[10]。為克服這些傳統方法的不足,基于懲罰函數的變量篩選方法逐漸受到廣大研究人員的重視,其中Tibshirani[11]于1996年提出的Lasso方法已成為變量篩選最常用的方法之一,它將懲罰函數轉化為絕對值的形式,通過對回歸系數進行壓縮,將某些變量的系數壓縮為0以此來達到變量篩選的效果。但Lasso方法也存在一定的局限性,即估計結果是有偏估計,不具有“哲人”性質(模型的相合性和參數估計漸近正態性),且存在對變量壓縮過度的問題。因此,Hui Zou[12]于2006年在此基礎上提出了對不同變量進行不同程度壓縮的Adaptive Lasso方法,它能有效減弱變量系數估計的有偏性,并能使結果具有Oracle性質。因此,本文考慮使用Adaptive Lasso方法來對Logistic回歸模型中的變量進行篩選,以期解決Logistic回歸模型在識別過程中存在的變量多重共線性和計算復雜等問題。

財務報告舞弊識別的目的不僅在于對財務報告中是否存在舞弊行為進行判定,還在于評估出報告中的主要風險點,以為后續審計活動的開展提供指導。如前所述,人工神經網絡方法由于解釋性弱、泛化能力不強等固有缺陷難以在實踐中推廣,相對來說,統計學方法具有更強的實用性。本文提出將Adaptive Lasso方法與Logistic回歸模型相結合應用于財務報告舞弊識別,不但能簡化Logistic回歸模型的計算過程,而且可在回歸中更好地找出影響財務報告舞弊風險的關鍵因素,減少識別變量多重共線性問題,以實現對財務報告舞弊的高效、準確識別。

二、模型與方法

上市公司財務報告舞弊的主要手段包括不合規的收入確認、減值準備的計提與沖銷、虛構經濟業務、資產重組與盈余管理等,由于財務報告中各財務指標間存在嚴謹的邏輯關系,因而任何舞弊行為都會使公司的財務指標發生異常變動甚至扭曲。因此,通過回歸分析準確把握財務比率指標的異常變化規律,可實現對財務報告舞弊的有效識別。

(一)全變量Logistic回歸模型

假設有一個理論上存在的舞弊識別連續變量Y*,表示財務報告存在舞弊行為的可能性,值域為R,Y為實際觀測到的響應變量。當該變量的值跨越某個臨界點c(本文設c=0.5)即Y*>c時,表明財務報告存在舞弊行為,此時Y=1,其他情況下Y=0。

假設Y*與財務指標變量X之間存在一種線性關系,即:

當ε為Logistic分布時,則有:

記條件概率P(Y=1|X)=p,可得到Logistic回歸模型,即:

當有k個財務指標變量時,相應的Logistic回歸模型為:

(二)Adaptive Lasso方法

財務報告中涉及的財務指標眾多,如何從中篩選出關鍵指標是提高模型識別準確率和速度的關鍵,本文采用Adaptive Lasso方法對財務指標變量進行篩選。

Adaptive Lasso的形式為:

Adaptive Lasso方法主要是利用L1懲罰項在原點的奇異性,將一些影響較小的財務指標變量系數壓縮為0,從而將這些財務指標變量從模型中剔除,這樣在完成財務指標變量篩選的同時,也實現了對財務指標變量權重系數的計算。與Lasso方法相比,Adaptive Lasso方法使用了不同的權重系數,消減了對非零系數的壓縮,用較小的權重懲罰回歸系數較大的變量,用較大的權重懲罰回歸系數較小的變量,從而使得出的模型具有更高的識別準確性,識別的結果解釋性更好。

(三)財務報告舞弊識別模型的構建

本文識別模型的構建思路主要以Logistic回歸模型為基礎,在求解Logistic回歸模型的系數估計值時,采用Adaptive Lasso方法加入對系數的懲罰項,以實現對系數的估計和變量的篩選。具體識別模型如下:

三、財務報告舞弊識別的實證研究

(一)數據來源

以往的財務報告舞弊識別研究大多基于某一行業的數據展開分析,受行業特征影響較大,適用范圍受限,難以為模型的魯棒性和可移植性分析提供參考。因此,在樣本數據選擇上,本文考慮忽略行業差別,選擇多個行業中的舞弊公司和非舞弊公司財務報告數據來建立樣本集,以期構建適用范圍更廣、識別準確率更高的識別模型。

在對舞弊公司的選擇上,為保證對舞弊行為界定的清晰、公正,本文以我國證監會公開發布的處罰公告為基礎對舞弊公司進行認定,從中選擇存在虛假陳述舞弊行為的上市公司為研究樣本。具體選擇時,對舞弊公司樣本作如下篩選:如一家公司多次發生財務報告舞弊行為,則選擇舞弊涉及金額最大的一年作為樣本;以A股公司財務報告數據為主體,剔除B股公司;剔除會計師事務所、金融公司、期貨經紀公司;剔除所有ST公司。對非舞弊公司樣本作如下篩選:選擇與舞弊公司年度一致的非舞弊公司作為對比樣本;為減少行業和公司規模的影響,參照舞弊公司按照同行業、類似規模的原則進行選擇匹配;為保證非舞弊公司樣本數據的可靠性,主要挑選行業內存續時間較長、較為成熟的公司。

在樣本數據的時間段選擇上,考慮到與財務報告相關的政策法規和會計準則隨著時間的推進也在不斷變化,若樣本選取時間過早,可能導致相應公司在治理結構、管理層決策方向以及所處經營環境等方面存在明顯差異,從而造成財務樣本數據的不可比。因此,本文主要選擇2010年—2017年間樣本公司的財務報告為樣本數據。

根據上述方法,本文從我國證監會公布的607條處罰公告中篩選出了80家舞弊公司財務報告數據作為樣本,同時選取了240家非舞弊公司財務報告數據作為對比樣本,樣本數據均來源于巨潮資訊網數據庫;同時將樣本數據隨機劃分為訓練集和測試集,二者分別占樣本總量的75%和25%,并運用選擇出的變量對模型進行預測,進而檢驗模型識別的準確率,具體如表1所示。

表1 樣本數據分布 單位:組

(二)變量篩選

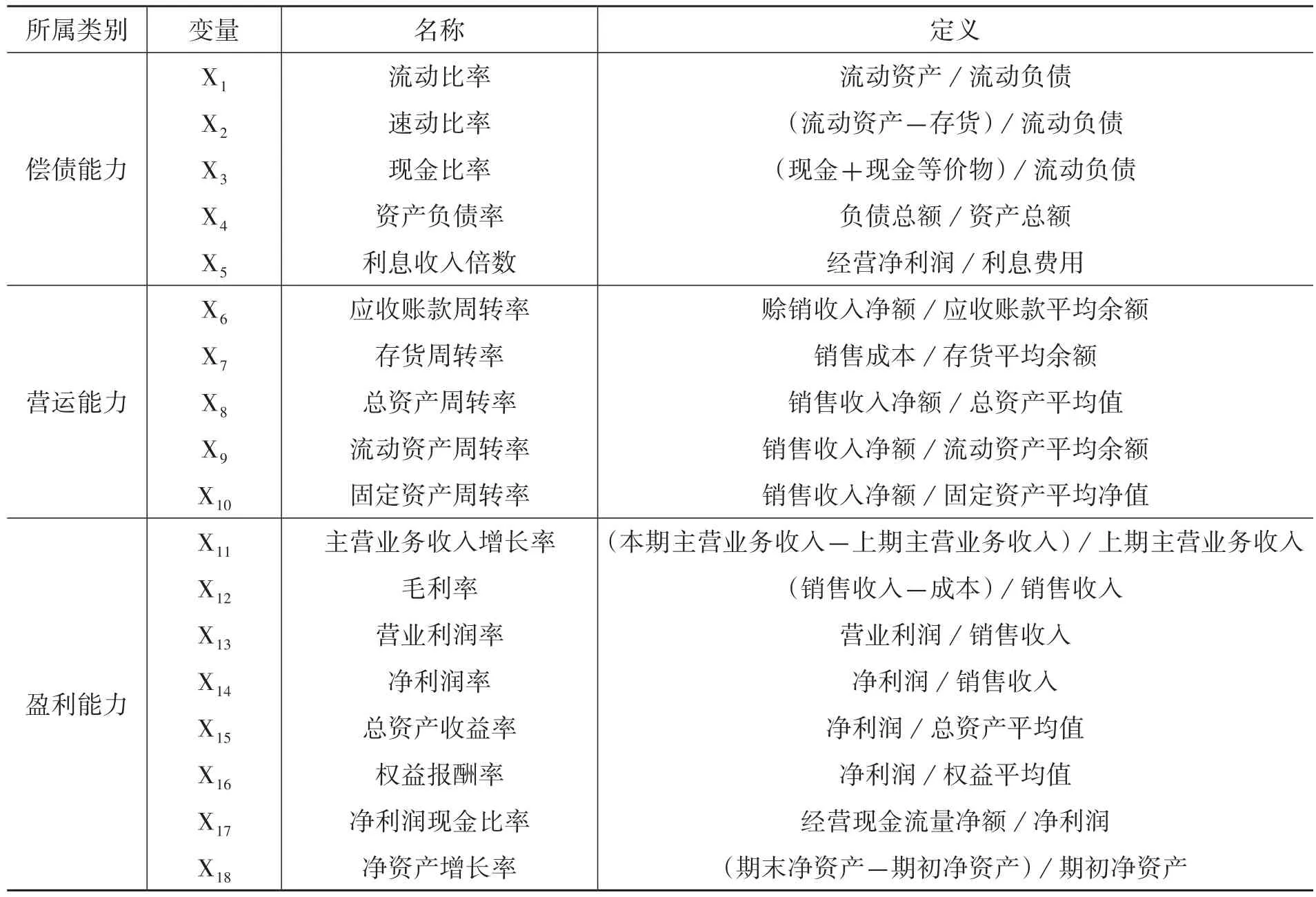

在財務指標變量的選擇上,對以往舞弊案例的分析表明,我國上市公司財務報告舞弊的動機受政策因素影響較大,舞弊多集中體現在對公司盈利能力和償債能力的考核上,而營運能力又是二者的根基。因此,本文從償債能力、營運能力、盈利能力三方面選取了18個財務比率指標。

其中,償債能力是公司吸引外部投資和籌資的一個重要依據。為減少風險,債權人往往會在債務合同中注明一系列與財務指標掛鉤的保護條款,當公司的財務狀況接近于違反相應條款的情形時,管理層會產生舞弊沖動以轉移風險。在償債能力方面,本文考慮長短期負債償債能力,選擇了流動比率、速動比率、現金比率、資產負債率和利息收入倍數等5個指標。營運能力體現的是公司資源利用的效率,這是公司正常運營的基礎,公司虛增資產或提前確認收入都會造成營運能力指標變動異常。在營運能力方面,本文結合公司運營主線選擇了應收賬款周轉率、存貨周轉率、總資產周轉率、流動資產周轉率、固定資產周轉率等5個指標。盈利能力體現的是公司為投資者爭取特定比率投資回報的能力,迫于業績要求,公司可能會通過虛增收入與利潤來對其盈利水平進行粉飾,因此,盈利能力也是財務報告舞弊的一個重點。在盈利能力方面,本文著重從收入、利潤及利潤質量等方面選擇了主營業務收入增長率、毛利率、營業利潤率、凈利潤率、總資產收益率、權益報酬率、凈利潤現金比率、凈資產增長率等8個指標。具體指標與含義如表2所示。

表2 財務比率指標

另外,考慮到不同行業的公司往往在經營環境、營運規模、競爭力度等方面存在較大差異,這些會顯著影響公司的償債能力、營運能力和盈利能力,造成財務比率指標的波動,因而為消除行業差異造成的影響,使樣本中各個行業公司的財務指標數據具有可比性,方便后續模型進行識別,本文對樣本中的相關財務比率指標數據進行了標準化處理,用公司當年的財務比率指標值與上年度該指標值的比值,即指標年度變化率來替代原財務比率指標,以使模型識別的結果更合理可信。

(三)模型實現

本文采用Adaptive Lasso-Logistic回歸模型對所選擇的18個財務指標變量進行篩選和參數估計,同時采用全變量Logistic回歸模型、Lasso-Logistic回歸模型作對比分析。在數據處理上,Adaptive Lasso-Logistic回歸模型調用R統計軟件中的msgps程序包,全變量Logistic、Lasso-Logistic回歸模型調用R統計軟件中的glmnet程序包。同時為減小偶然性的影響,本文重復500次實驗,用所得各變量系數估計值的均值來表示模型總體的系數估計值,采用AIC和BIC準則評估回歸模型的擬合效果,檢驗標準取α=0.05。

四、實證結果分析

(一)變量篩選和系數估計

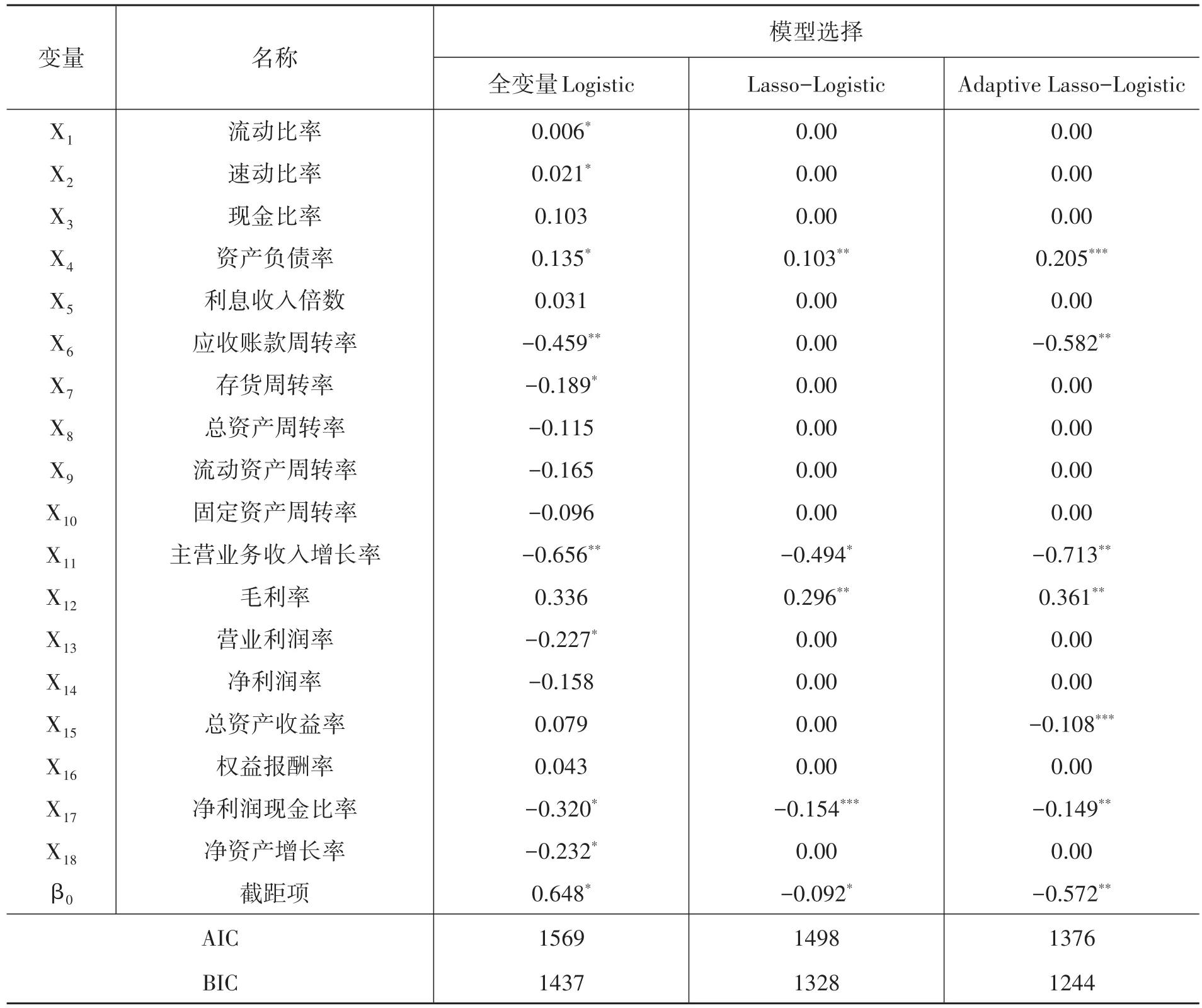

1.變量篩選結果分析。從變量篩選的結果來看,Lasso方法和Adaptive Lasso方法都完成了對變量的選擇,收到了降維的效果。Lasso-Logistic回歸模型保留了4個變量,分別是資產負債率、主營業務收入增長率、毛利率、凈利潤現金比率;Adaptive Lasso-Logistic回歸模型保留了6個變量,分別是資產負債率、應收賬款周轉率、主營業務收入增長率、毛利率、總資產收益率、凈利潤現金比率。可以看出,Adaptive Lasso方法對Lasso方法的懲罰項作了加權,在一定程度上克服了Lasso方法對變量系數壓縮過度的缺點。因此,Adaptive Lasso-Logistic回歸模型保留了更多的變量,使結果更稀疏、模型的解釋性更好,且滿足Oracle性質。由表3可以看出,Adaptive Lasso-Logistic回歸模型的AIC值和BIC值均小于全變量Logistic回歸模型和Lasso-Logistic回歸模型,說明Adaptive Lasso-Logistic回歸模型對數據的擬合效果最好。

表3 變量篩選及系數估計結果

在Adaptive Lasso-Logistic回歸模型保留的6個變量中,資產負債率與財務報告存在舞弊的概率呈正相關關系。資產負債率反映了債權人所提供的資金占公司全部資金的比重,以及公司以自身資產為債權人權益提供保障的程度。資產負債率越高,表明公司償債能力越弱,面臨的財務壓力也就越大,從而有更大的概率在財務報告中實施舞弊行為,以獲取外界的資金支持。

應收賬款周轉率與財務報告存在舞弊的概率呈負相關關系。應收賬款周轉率表示公司從獲得應收賬款的權利到收回款項所需要的時間。而財務報告舞弊的一個主要手段就是虛增收入,虛增收入必然會造成應收賬款迅速增加,其直接后果就是大量應收賬款在期末無法正常收回,導致應收賬款周轉率大幅下降。因此,較低的應收賬款周轉率往往代表著較大的財務報告舞弊風險。

主營業務收入增長率與財務報告存在舞弊的概率呈負相關關系。可能的原因是,根據我國相關政策,公司無論是上市融資還是發行債券都與該指標直接掛鉤。因此,當主營業務收入增長率降低時,說明公司主營業務大幅滑坡,上市公司的管理層會面臨較大的壓力,往往會通過財務報告舞弊來虛增收入、粉飾業績,保持公司的“高速增長”,以滿足管理部門和投資者的要求。

毛利率與財務報告存在舞弊的概率呈正相關關系。通常來說,同一行業的毛利率應該基本趨同,而上市公司常見的財務報告舞弊手段大多是虛增收入或虛減成本,這就會帶來毛利率虛高的問題。

總資產收益率與財務報告存在舞弊的概率呈負相關關系。在公司資產總額一定的情況下,若總資產收益率低,說明公司的盈利能力缺乏穩定性和持久性,有較高的經營風險,因此實施財務報告舞弊行為的可能性就較大。

凈利潤現金比率與財務報告存在舞弊的概率呈負相關關系。凈利潤現金比率是指公司本期經營活動產生的現金凈流量與凈利潤之間的比例關系。如果凈利潤高,而經營活動產生的現金流量卻很少,則說明本期凈利潤大部分尚未實現現金流入,公司凈收益質量較差,大部分收入都是以應收賬款的形式存在,這就使得虛增收入的財務報告舞弊行為發生的可能性增大。

2.系數估計結果分析。從表3系數的顯著性檢驗結果來看,Adaptive Lasso-Logistic回歸模型得到的系數估計值檢驗結果較為顯著,資產負債率、總資產收益率的系數均通過了1%的顯著性檢驗,應收賬款周轉率、主營業務收入增長率、毛利率、凈利潤現金比率的系數也都通過了5%的顯著性檢驗。

與Lasso-Logistic回歸模型的系數估計結果相對比可以看出,Adaptive Lasso-Logistic回歸模型的變量篩選結果中多了應收賬款周轉率和總資產收益率,二者的系數估計結果有一定差異。在其他被篩選的變量中,這兩個模型對于資產負債率的系數估計值差異最大,Adaptive Lasso-Logistic回歸模型中資產負債率的系數估計值增長了99.03%;而主營業務收入增長率、毛利率、凈利潤現金比率相對差異較小,其中主營業務收入增長率的系數估計值減小了44.33%,毛利率的系數估計值增長了21.96%,凈利潤現金比率的系數估計值變化最小,只增長了3.25%。Adaptive Lasso-Logistic回歸模型保留的6個變量中,資產負債率、毛利率與財務報告存在舞弊的概率呈正相關關系,系數分別為0.205和0.361;應收賬款周轉率、主營業務收入增長率、總資產收益率、凈利潤現金比率與財務報告存在舞弊的概率呈負相關關系,系數分別為-0.582、-0.713、-0.108、-0.149;其余變量影響較小,系數被壓縮至0。因此,最終得到的Adaptive Lasso-Logistic回歸模型為:

為驗證回歸識別模型的可靠性和穩定性,本文使用R統計軟件利用測試集數據對模型進行了交叉驗證,得到的結果為Mr=0.016,說明模型是合理的。

(二)模型識別效果

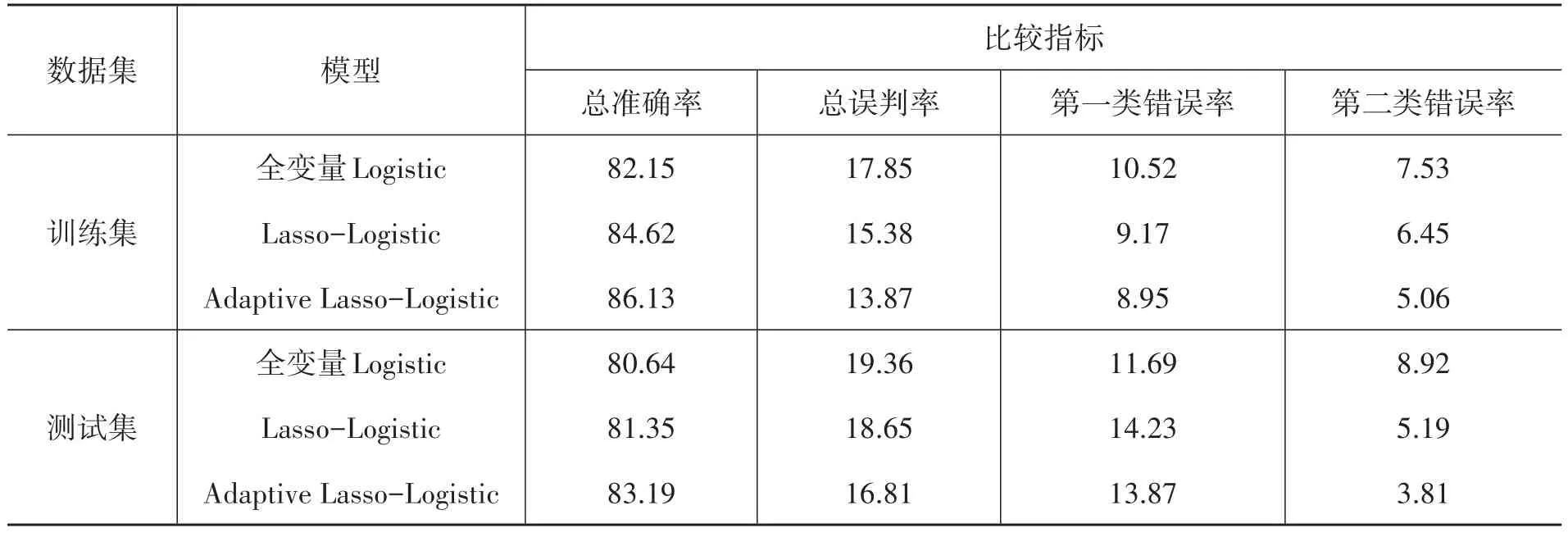

在對公司是否存在財務報告舞弊行為進行識別時,常會出現兩類錯誤。第一類錯誤為將不存在財務報告舞弊的公司識別成存在財務報告舞弊的公司,這將導致在審計中浪費更多的人力和物力,執行更多不必要的程序。第二類錯誤為將存在財務報告舞弊的公司識別成不存在財務報告舞弊的公司,此種情況將導致審計程序執行不到位,進而得出錯誤的審計結論。通常情況下,第二類錯誤會導致更加嚴重的后果,因此,對于財務報告舞弊的識別要在保證總誤判率最低的情況下,盡量將第二類錯誤率降到最低,以減少可能的損失。

由表4可以看出,Adaptive Lasso-Logistic回歸模型的識別效果比全變量Logistic回歸模型和Lasso-Logistic回歸模型都好,其總準確率高且總誤判率以及兩類錯誤率低。在訓練集中,Adaptive Lasso-Logistic回歸模型的總準確率分別比全變量Logistic回歸模型和Lasso-Logistic回歸模型高出3.98%和1.51%;在測試集中,Adaptive Lasso-Logistic回歸模型的總準確率分別比全變量Logistic回歸模型和Lasso-Logistic回歸模型高出2.55%和1.84%。

表4 模型識別效果 單位:%

五、結論

本文將Adaptive Lasso-Logistic回歸模型引入財務報告舞弊識別中,通過構建樣本集進行實證研究,取得了一些有意義的成果。

第一,本文構建的模型具有較強的變量篩選能力,有助于審計人員迅速識別出財務報告中舞弊風險較大的財務指標,從而加快審計進程、降低審計成本。對于財務報告舞弊識別問題,傳統的全變量Logistic回歸模型保留了全部變量,使得其最終運算量較大且各自變量間的多重共線性問題嚴重,Lasso-Logistic回歸模型則存在對變量壓縮過度、部分可用變量信息被忽略的問題,而Adaptive Lasso-Logistic回歸模型很好地克服了前兩種模型在變量選擇方面存在的不足,同時又保留了子集選擇和嶺回歸的優良性質,因此將其應用于財務報告舞弊識別研究可取得較好的效果。

第二,本文構建的模型中的系數估計結果可為審計人員進行風險評估提供參考,有助于審計人員更有針對性地實施適當的審計程序。從模型中各變量的系數估計結果可以看出,目前對于財務報告舞弊風險影響較大的6個財務比率指標分別是資產負債率、應收賬款周轉率、主營業務收入增長率、毛利率、總資產收益率、凈利潤現金比率,多與盈利能力相關,其中主營業務收入增長率的系數絕對值最大,達到了0.713,遠高于其他變量。這說明目前我國上市公司的財務報告舞弊行為主要與收入相關。究其原因,大部分公司進行財務報告舞弊的動機主要是為了迎合資本市場中財務分析師對公司業績的預期,或是滿足監管機構設定的作為特定行為先決條件的各類指標要求,這些大都是圍繞收入來展開的,故收入造假成了財務報告舞弊的重災區。因此,對收入的確認應是財務報告審計的重中之重。

第三,本文構建的模型具有良好的財務報告舞弊識別能力。從模型識別效果可以看出,Adaptive Lasso-Logistic回歸模型相比其他兩種模型具有更高的識別率,并且總誤判率、兩類錯誤發生率更低,這顯示了Adaptive Lasso-Logistic回歸模型的優越性,該模型的估計結果能有效幫助審計人員及報表使用人員準確評估公司財務報告的舞弊風險程度,從而作出更科學的決策。

當然,本文仍存在不足之處,如在指標的選擇上僅考慮了財務指標而未能將非財務指標納入識別指標體系,因此,在包含非財務指標和啞變量的情況下,對該模型有效性的驗證可以成為后續研究中的一個重點問題。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

兒童故事畫報(2019年5期)2019-05-26 14:26:14

光學精密工程(2016年6期)2016-11-07 09:07:19

Coco薇(2016年2期)2016-03-22 02:42:52

核科學與工程(2015年4期)2015-09-26 11:59:03

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長指南(2015年7期)2015-08-11 15:03:12

小雪花·成長指南(2015年4期)2015-05-19 14:47:56