商譽后續計量方法探析

2019-09-20 05:04:32許蓉

時代經貿 2019年12期

許蓉

【摘要】自2014年國務院出臺政策簡化企業并購重組程序、放松監管以來,中國掀起了新一輪的并購高潮。當前我國A股市場的商譽總值高達1.45萬億元,巨額商譽隱藏了巨大的風險,經濟后果非常嚴重。本文根據現行會計準則規定,通過分析商譽的產生、比較各種后續計量方法,建議采用攤銷與減值測試相結合的方式對商譽進行后續計量,最后提出了相應的對策建議。

【關鍵詞】商譽;商譽減值;攤銷;減值測試

目前,我國A股市場的商譽總值高達1.45萬億元,巨額商譽隱藏了巨大的風險。資本市場的商譽減值亂象叢生,頻頻爆出上市公司一次性大額計提商譽減值準備的現象,給廣大中小投資者帶來了巨大的損失。同時由于我國現行準則規定的商譽后續計量方法即減值測試法本身主觀性太強,不乏一些公司“選擇性計提”商譽減值或者利用商譽減值“洗大澡”,進行盈余管理。我國超半數的上市公司都確認了商譽資產,但是商譽減值計提比例還比較低,一旦上市公司集中爆發商譽減值,將給資本市場帶來巨大的沖擊,商譽減值隱患不容小覷。

一、商譽概述

(一)商譽的定義

商譽,指并購重組中帶來的商譽,根據我國《企業會計準則第20號一一企業合并》規定,商譽是指公司在并購時付出的高于被購買方確認的各項可辨認資產、負債的公允價值凈額的部分。這部分溢價反映了并購方對未來被購買方能夠創造的業績的預期,預期越高,企業并購確認的商譽資產金額越大。

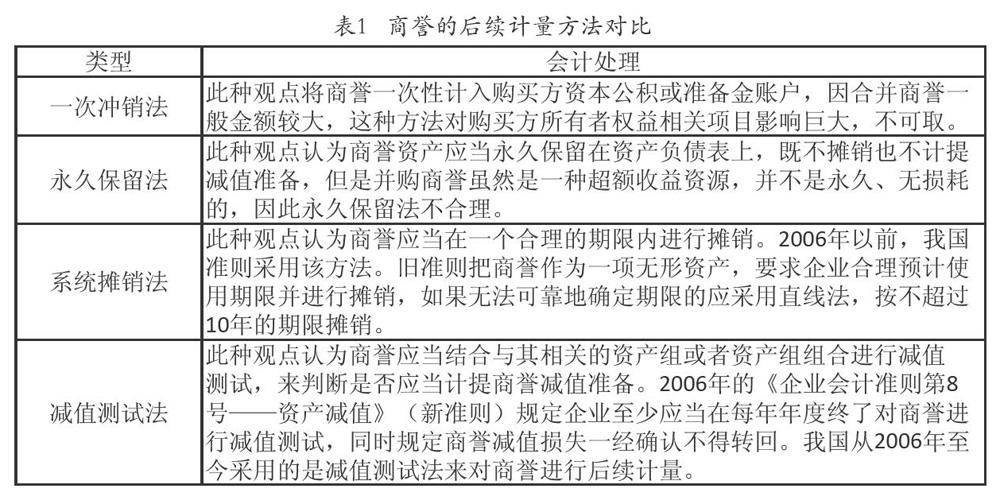

商譽的后續計量方法

商譽具有不可辨認性,不同于商標、專利權等無形資產可以單獨買賣,商譽資產只能在企業整體被收購時反映在資產負債表上。商譽的后續計量方法總結如表1:

二、新準則采用減值測試法產生的問題

(一)減值測試法本身具有主觀性,準確性有待商榷根據現行準則規定:合并形成的商譽,無論是否存在減值跡象,都應當至少于每年年度終了進行減值測試。由于商譽的不可辨認性,商譽本身不能獨立產生現金流,商譽的減值測試要結合預期相關的資產組或者資產組組合進行,如果估計的可收回金額低于商譽的賬面價值,計提商譽減值準備。由于減值測試流程復雜,需要財務人員具備較強的專業能力,在確定資產組或者資產組組合的預計未來現金流量、折現率的估計等方面均需要較強的職業判斷能力,不同的專業人士對同一個公司的商譽是否需要計提減值以及計提的多少減值準備的判斷存在較大的差異。在實務中,上市公司一般漠視商譽減值問題,很少主動計提商譽減值準備,只有當被合并公司未實現合并日的業績承諾時才會“不得不”對其進行減值測試進而計提減值準備。因此,減值測試法主觀性太強,對財務人員的專業能力要求也比較高,準確性有待商榷。

(二)減值測試法容易成為上市公司盈余管理的手段

現行準則廢除了原來的按年限系統攤銷商譽的方法,而是采用減值測試法對商譽進行后續計量,是因為理論上減值測試法更符合會計謹慎性原則,能夠防止企業利用攤銷年限的選擇進行利潤操縱。在后續計量中每年至少一次地減值測試,能夠使調整后的商譽價值接近企業超額收益能力,使會計信息更具有相關性,更能準確地反映企業的財務狀況和經營成果。

如前所述,減值測試法主觀性太強,商譽預期收益的估計并沒有統一、明確的判定依據,專業分析師對同一筆業務進行預期得出的結論都可能產生較大的不同。正因為減值測試法可供管理層“鉆空子”的地方較多,管理層可以堂而皇之地隨意選擇估值假設和方法“選擇性計提”商譽減值準備來進行會計操縱從而達到盈余管理的目的。

三、相關對策建議

重新引入攤銷法,采用“攤銷+減值測試”相結合的后續計量方法

商譽是一項資產,并不是永久性的,如果不進行攤銷而只是每年進行減值測試,一旦計提商譽減值準備就會造成企業收益的大幅波動,不符合會計謹慎性原則。同時,由于商譽不進行攤銷,會刺激更多的冒險并購行為,高溢價并購、跨界并購會造成更大商譽泡沫,不利于企業正常的發展成長。

重新引入攤銷法來攤銷商譽,將每期的攤銷額計入當期損益,能使上市公司的商譽按照資產的消耗均勻穩健地影響企業的利潤。當然,攤銷法最難的問題在于如何確定攤銷年限和攤銷方法,建議相關部門結合各行業、各類資產的特征作出恰當、統一的指引辦法,如行業A按照20攤銷,行業B按照30年攤銷,而不能讓企業主觀隨意地選擇攤銷年限和攤銷方法。

重新引入攤銷法對商譽進行后續計量,并不代表摒棄減值測試法,仍需要每年至少一次對商譽進行減值測試。參照現行固定資產、無形資產的后續計量方法,將商譽后續計量方法改為“分期攤銷+減值測試”,通過這種方法緩慢而平穩地擠出A股市場巨額的商譽泡沫。

(二)監管部門出臺相關政策,強化對商譽減值測試評估的監管

考慮到上市公司有通過人為干預商譽減值時間及減值幅度來進行盈余管理的動機,加上商譽減值測試法本身的主觀性,監管部門對企業商譽減值測試評估結果往往難以驗證。建議監管部門出臺相關政策,要求企業在資產負債表中詳細披露商譽減值測試的過程、方法、估值的依據和減值測試結果,從過程上來驗證企業是否按照規定進行減值測試。監管部門還可以出臺政策提高證券估值業務準入門檻,由于商譽處理的復雜性和專業性,企業自己的財務工作人員可能不足以勝任商譽減值測試工作,監管部門可以要求上市公司聘請專業的中介機構來對企業的商譽做減值測試工作,這也豐富了中介機構的服務形式。

(三)中介機構提升責任意識,針對商譽減值事項的出具評估報告

審計、資產評估等中介機構在并購重組及商譽的確認和計量過程中發揮著重要作用。要求會計師事務所提升責任意識,在對上市公司年報進行審計時,結合商譽減值事項的重要程度及不確定性程度,恰當認定其風險性質,以確定其是否為認定層次、報表層次的重大錯報風險,在年度審計報告中針對商譽減值事項出具評估報告。

綜上,巨額商譽風險巨大,造成的經濟后果不容小覷。減值測試法在操作上主觀性強,涉及太多職業判斷,重新引入攤銷法未嘗不是一種有效的應對方式。但是,攤銷法最大的難題在于難以確定合理的攤銷方法和攤銷年限。商譽的后續計量變革有很大的實施難度,商譽攤銷的具體方法有待深入探討。