中外網絡安全產業對比

2019-09-23 18:57:12陳興躍

中國信息化 2019年8期

關鍵詞:網絡安全

就全球網絡安全產業格局來看,網絡安全產業梯隊層次明顯,第一梯隊當屬美國,其網絡安全產業在產值規模、技術創新力、企業影響力、資本活躍度等多個維度遠超他國,并已形成綜合實力超強的網絡安全產業集群。在2017年ITU全球網絡安全指數(GCI)排名中,美國位列全球第二,技術和能力建設等指標名列前茅。該排名是從法律措施、技術措施、組織措施、能力建設和合作5 個方面對各國踐行網路安全承諾情況的綜合評價。美國形成了Symantec、McAfee等綜合安全巨頭,Bit9、RSA等專注于細分領域的專業安全廠商,以及 Palantir、Booz Allen Hamilton 等面向美國政府及其相關機構服務的專業技術公司的鮮明體系生態,也鑄就了國際網絡安全產業中最為強大的國別陣容。

“網絡安全創新5 0 0強(Cybersecurity 500)”由世界領先的研究和報告發布平臺Cybersecurity Ventures定期發布,反映全球當前最熱門、最具創新的網絡安全公司的綜合排名。對其發布的2017和2018年度“網絡安全創新500強”企業榜單進行國別統計后發現,2018年,美國有353家網絡安全企業上榜,約占據500強的71%,且在前10名中占據8個席位,這體現出美國網絡安全企業在技術創新方面遙遙領先的整體實力。

中美產業結構明顯差異

隨著世界信息產業市場總規模高速增長,網絡安全產業的市場規模也一路攀升,主要表現在,安全服務市場份額進一步提升,安全產品市場保持穩定。根據Gartner公司的數據,2015年全球安全服務市場價值達到509.2億美元,較2014年增長21.8%,安全咨詢、安全運維與安全集成各占據三成份額。企業級互聯網安全整體設計規劃、安全威脅情報、安全事件應急處置等需求不斷攀升,帶動安全服務市場強勢增長,預計2019年安全服務在產業中的比重將進一步提升,達到63.56%。互聯網安全產品市場格局則相對穩定,防火墻、終端防護、Web 安全、身份管理與訪問控制、入侵防御等傳統領域合計占比超過75%,數據防泄露、反欺詐、物聯網、車聯網安全等新興領域創新活躍。

根據中國信息通信研究院和中國網絡安全產業聯盟的調研數據,從細分市場看,2015年度網絡安全產品產業規模達201.33億元,占比71.21%。防火墻、權限管理、統一威脅管理、入侵檢測、入侵防御、防病毒、抗DDOS、內容安全管理、安全網關、VPN等產品占據市場主要份額。由于資產管理、采購制度等傳統規則約束,安全產品仍以軟硬件結合產品為主導,純軟件產品僅在病毒查殺、訪問控制等終端安全領域占據優勢。安全服務產業規模達81.41億元,占比28.79%。安全集成占據服務市場超過六成份額,其次是安全評估,安全咨詢和安全運維比例不高。

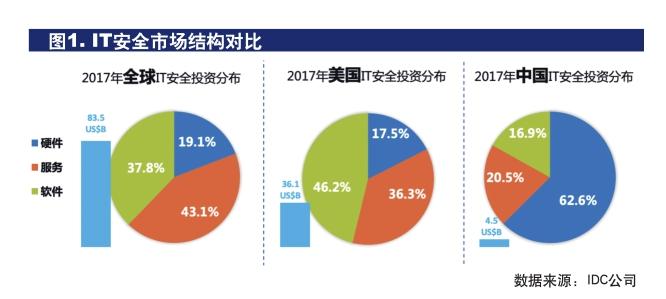

圖1引用了來自于IDC公司的數據,盡管不同研究機構的數據分類、數據采樣和統計處理方法上存在差別而導致了數據的不同,但是在基本結論上是一致的。那就是:相比全球市場,我國的網絡安全產業存在著“重產品輕服務”和“重硬件輕軟件”的結構性失衡問題,而與美國相比偏差就更為顯著。

產品競爭力相對偏弱

以國際權威咨詢機構Gartner公司發布的截止到2016年12月的網絡安全產品魔力象限數據為基礎,統計各國企業的各類產品在魔力象限中的分布情況,以此分析各國網絡安全產品的競爭力。

針對企業級網絡防火墻、入侵檢測與防御系統(IDPS)、WEB應用防火墻(WAF)、Web安全網關(SWG)、終端防護平臺(EPP)、數據防泄漏(DLP)、安全信息和事件管理(SIEM)、統一威脅管理(UTM)、數據中心備份與恢復軟件、應用安全檢測(AST)10類網絡安全產品,各國網絡安全企業在Gartner魔力象限中分布情況的統計數據如表1所示。

根據Gartner魔力象限研究報告和統計數據,可以看到:美國在每類產品中都具備處于領導者地位和挑戰者地位的企業。在WEB應用防火墻(WAF)、安全信息和事件管理(SIEM)、數據防泄漏(DLP)、Web安全網關(SWG)、應用安全檢測(AST)5類產品中,處于領導者地位的全部是美國企業。總體而言,美國網絡安全企業產品線完善、產品成熟度高、技術領先、市場覆蓋范圍廣,在全球市場上的整體競爭力遠遠領先于其他國家。

除美國之外,英國、俄羅斯、以色列、日本的企業在“領導者”、“挑戰者”、“有遠見者”區間中的一個或多個有相應的位置。中國企業上榜數量雖僅次于美國,但是都集中于“特定領域者”的區間位置,企業的產品競爭力相對偏弱,處于跟隨者地位。

客戶成熟度反應產業能力

在不同的國家或區域市場,網絡安全企業都承擔著為信息化建設和數字經濟發展保駕護航的重要責任,是網絡安全相關產品和服務的主要提供者。因此,對不同國家或區域中主要客戶在網絡安全方面的能力成熟度對比,就可以反映出該地區網絡安全產業的整體能力情況。

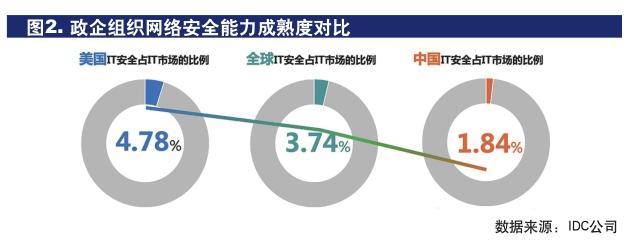

IDC公司針對企業級市場提出了成熟度模型,按成熟度由低到高,把組織劃分為“經驗欠缺組織”、“被動響應組織”、“合規性組織”、“前瞻性組織”、“預測性組織”共5個級別。圖2是IDC公司針對政企組織網絡安全能力進行專項調研的匯總結果。可以看出,我國的政企組織集中于最低的兩個級別,在最高的“預測性組織”級幾乎空白,而在次高的“前瞻性組織”級僅有3.4%。而美國的政企組織有7.5%達到了最高的“預測性組織”級,這意味著在此級別,美國網絡安全企業可以提供相關產品及服務,已有行之有效的解決方案和可復制的服務模式。而我國的政企組織和網絡安全企業在此級別還處于摸索階段。相比之下,我國的整體水平還低于亞太地區的平均水準,大部分組織的網絡安全能力處于初級階段,情況不容樂觀。

投資占比不占優勢

產業發展的根本是市場規模,市場規模主要取決于需求,具體體現在投入總量。網絡安全產業作為電子信息產業的一部分,與電子信息產業發展階段和社會信息化建設程度有密切關系。

根據中國網絡安全產業聯盟的調研統計,2015年狹義的中國網絡安全技術產業總體規模約為283億元人民幣(其中不含輿情等相關業務市場)。2015年,我國電子信息產業中軟件和信息技術服務業實現業務收入約4.3萬億元,網絡安全在其中的占比僅為0.66%。2016年中國電子信息產業主營業務收入達到17萬億元,其中軟件和信息技術服務業收入約為5.08萬億元,同期網絡安全產業總收入為354億元,網絡安全在其中的占比為0.70%;2017年,全國軟件和信息技術服務業完成業務收入5.5萬億元,同期網絡安全產業總收入為453億元,網絡安全在其中的占比為0.82%。近三年,這個占逐年有所增加,但是仍遠低于國際平均水平。

參考Gartner公司的數據,這里換一種計算方法來估算網絡安全在IT投入中占比。根據Gartner公司發布的數據,2016和2017年中國的IT支出分別約為2.22萬億人民幣、2.34萬億人民幣,這兩年中國網絡安全產業規模分別為27.4億美元、31.7億美元。根據Gartner的數據測算 ,我國網絡安全在IT總投入中的占比2016年為0.84%、2017年為0.88%。對照全球平均水平(全球數據詳見以下圖表),我國網絡安全在IT總投入中的占比與全球平均數據相比存在約1.8倍的差距(2016年和2017年我國的投入占比均約為全球平均水平的35%),而與美歐等領先國家相比,差距更加觸目驚心。當前,美歐在重要IT系統建設中的網絡安全投入占比達到15%~25%。美國特朗普政府提出的2018年度聯邦政府預算中,網絡安全的投入在IT總投入中的占比達到了20%。

根據表2、表3、圖3所示,從多個分析維度和數據來源看,我國網絡安全投資在信息化投資中的占比與世界平均水平相比有1至2倍的差距,與美國相比差距更為顯著。

網絡安全意識薄弱、網絡安全責任落實不到位、網絡安全工作科學理念普及率低下是導致投入不足的主要原因。總體投入不足是我國網絡安全產業發展生態環境建設急需解決的關鍵性問題。

總體而言,經過近30年的發展,我國網絡安全產業已初見規模并形成較為完整的產業體系。隨著《中華人民共和國網絡安全法》等政策法規的頒布實施、國家網絡空間戰略和相關發展規劃的出臺,以及全社會網絡安全意識的逐步提升,我國網絡安全產業進入了歷史上最好的發展機遇期,近年來產業呈現出快速發展勢頭。

然而,與國際網絡安全第一集團——美國相比,我國網絡安全產業整體實力較弱、總體規模小、缺乏大型龍頭企業、技術創新能力不足、產業發展環境仍需大幅度改進優化,雖然我們在個別細分技術領域正在逼近或達到美國產業的水準,但總體上看,我國產業仍處于跟隨和追趕狀態。

網絡安全產業匯聚了網絡安全領域的大部分從業者和尖端人才,在現在國民經濟體系中,企業越來越成為創新的主要實踐者和推動力,而技術創新能力是決定著網絡安全企業生存發展和產業競爭力的關鍵。

網絡安全產業

網絡安全產業向包括個人、商業機構、政府和部分軍事部門在內的全社會提供網絡安全技術產品和服務,是維護社會網絡安全的主要力量,承擔著保障信息社會和數字經濟網絡安全的重任。所以說,網絡安全產業是國家網絡安全保障、防護能力的基礎,即是國力基礎。

培育強大的、體系化的自主網絡安全技術產業,建設強有力的國家整體網絡安全防衛和保障能力是建設網絡強國的前提和必備條件!

維護網絡空間主權和國家安全、保障全社會信息化健康發展和全民數字權益的迫切需求,與目前相對較弱的網絡安全產業基礎和整體實力之間的矛盾,是我國網絡安全技術產業發展面臨的主要矛盾。

快速推進我國網絡安全技術產業做大做強是當務之急!

陳興躍 博士

陳興躍先后就讀于北京大學、中國科學院,獲得物理博士學位。

他是中國網絡安全產業聯盟首任秘書長,現任天融信科技集團副總裁。

他在互聯網和新媒體領域有豐富的創業與投資經歷,做了大量開拓性的工作。主要研究方向為網絡安全及互聯網產業政策、創新體系與協同創新機制、規劃咨詢等。

猜你喜歡

兒童故事畫報·智力大王(2025年3期)2025-03-09 00:00:00

工會博覽(2023年27期)2023-10-24 11:51:28

科學大眾(中學)(2019年2期)2019-04-08 02:26:40

中國生殖健康(2019年10期)2019-01-07 01:21:04

信息安全研究(2018年12期)2018-12-29 11:01:46

小學生必讀(中年級版)(2018年4期)2018-07-05 06:00:48

湖北警官學院學報(2017年3期)2017-06-21 09:25:51

信息安全與通信保密(2016年3期)2016-08-23 01:23:32

互聯網天地(2016年1期)2016-05-04 04:03:20

信息安全研究(2015年3期)2015-02-28 20:18:17